- Разное

- /

- Ирина Самсонова

Скачать бланк товарной накладной ТОРГ-12, пример заполнения, обязательные реквизиты, правила заполнения. Коммерческая деятельность регулируется со стороны контролирующих органов. Начинающим бизнесменам особенно трудно освоить все порядки и инструкции, которые нужно соблюдать. Если предприниматель планирует заниматься торговлей, то ему необходимо разбираться во всей сопутствующей документации. Продажа и отгрузка товара для ИП сопровождается оформлением документов, одна из которых товарная накладная (ТН). Образец и правила её заполнения рассмотрим далее.

Содержание

- Для чего нужна товарная накладная

- Обычная накладная

- Список товаров в товарной накладной ТОРГ-12

- Нормативные документы

- Что нужно знать про Товарную накладную

- Как правильно заполнить транспортную накладную (образец)

- Инструкция по заполнению формы ТОРГ-12

- Правила заполнения ТОРГ-12

- Правила заполнения транспортной накладной в 2019 году

- Что такое ТОРГ-12

- Федеральный закон "О бухгалтерском учете" ст. 9 п. 4

- Особенности получения товара по доверенности

- Возможные формы заполнения

- Товарно-транспортная накладная

- Подписи лиц

- Нижняя часть товарной накладной ТОРГ-12 (подвал)

- Список товарных групп

- Получение товара по доверенности и правила заполнения ТОРГ-12

- Вопросы и ответы

Для чего нужна товарная накладная

Все события в работе хозяйствующего субъекта следует подтверждать документами, которые оформляются во время совершения операции или незамедлительно после её завершения. Такие документы называются первичными. В бухгалтерии первичная документация имеет важный статус, так как с её помощью можно доказать, что операция в реальности осуществлялась. К ним относятся:

- накладные (товарная и товарно-транспортная);

- счета на оплату, счета-фактуры;

- кассовые документы (ордера на приход и расход, чеки, квитанции).

Данные первичной документации в последующем обобщают и систематизируют, чтобы отразить в итоговых бухгалтерских отчётах, показывающих положительный или отрицательный результат работы предприятия.

Внимание! ИП, как представитель малого бизнеса, может не усложнять свою работу всеми правилами бухучета. Но по соображению порядка, или если предстоит серьёзная проверка, вести первичку необходимо, хотя бы, потому что записи в Книге учёта доходов и расходов нужно чем-то подкреплять.

Основными событиями в торговой сфере является передача товара от продавца к покупателю. Вся торговля состоит из таких событий. Товарная накладная как раз призвана засвидетельствовать такую передачу, то есть зафиксировать совершение сделки. Главное назначение документа выступить в роли передаточного акта.

Причём не только продавцу нужна ТН, чтобы отразить свой доход, но и покупателю, который понёс расход, тем более, если он сам является ИП. Она даёт начало другим бухгалтерским операциям: списанию или оприходованию полученных денежных средств. Поэтому накладная оформляется минимум в двух комплектах для поставщика и покупателя. Когда в сделке участвуют посредники, например, при оформлении кредита, то документ нужно отпечатать ещё и для банка.

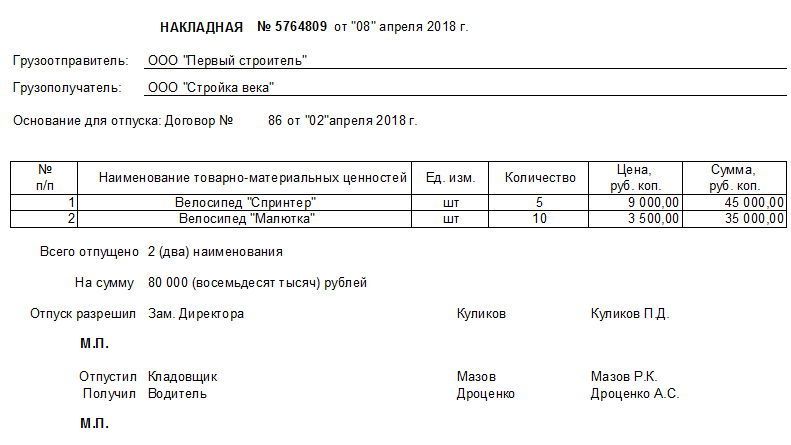

Обычная накладная

В качестве товарной накладной можно использовать не ТОРГ-12, а бланк, который вы самостоятельно разработали и утвердили.

Здесь вы можете скачать пример такого бланка накладной.

Что обязательно должно быть в такой накладной?

Она должна иметь следующие реквизиты:

- № и дату составления;

- Наименования грузополучателя / грузоотправителя и их реквизиты;

- Основание отпуска товаров (договор, счет и т.д.);

- Перечень отпускаемых номенклатурных позиций с указанием количества (+ ед. измерения) и суммы — обычно делается в виде табличной части;

- ФИО, должности и подписи лиц, которые разрешили отпуск товара, отпустили его со склада и получили со стороны покупателя;

- Печати сторон (если стороны используют печати).

По общему правилу накладную следует составить в двух экземплярах: один остается у поставщика, второй передается покупателю. Затем каждая из сторон на основании документа отразит операцию в учете.

В принципе накладную можно составлять и в электронном виде, но в двух файлах. В этом случае она подписывается электронно-цифровой подписью.

Список товаров в товарной накладной ТОРГ-12

Таблица с перечнем товара заполняется данными в соответствии с заголовками столбцов.

- Столбец 1 — № п/п, указывается порядковый номер товара.

- Столбец 2 — Наименование, указывается наименование, характеристика, сорт, артикул товара. Если у вас ведется товарооборот и каждому товару присвоен артикул, то именно в этом поле он указывается, либо до, либо после наименования товара, через запятую, в скобках, разделенный прочерком или другим знаком.

- Столбец 3 — Код, на практике не заполняется и ставится прочерк. Данное поле является дополнением к наименованию товара и указывается в том случае, если по наименованию товара (по второму столбцу) невозможно идентифицировать товар.

- Столбец 4 и 5 — Единица измерения, указывается наименование и код единицы измерения товара, в соответствии с классификатором ОКЕИ.

- Столбец 6 — Вид упаковки, на практике не заполняется и ставится прочерк.

- Столбец 7 и 8 — Количество, в одном месте и мест, штук, на практике обычно не заполняется и ставится прочерк. Обратите внимание, что количество товара указывается в десятом столбце.

- Столбец 9 — Масса брутто, на практике обычно не заполняется и ставится прочерк.

- Столбец 10 — Количество (масса нетто), указывается количество товара.

- Столбец 11 — Цена, руб. коп., указывается цена за единицу товара без НДС.

- Столбец 12 — Сумма без учета НДС, руб. коп., указывается сумма товара без НДС.

- Столбец 13 и 14 — НДС ставка, % и сумма, руб. коп., указывается процентная ставка НДС и сумма НДС.

- Столбец 15 — Сумма с учетом НДС, указывается сумма товара с НДС.

Всего по накладной — суммируются суммы чисел в столбцах №№ 8, 9, 10, 12, 14 и 15.

Расскажем, как выбрать управляющую компанию (УК) или перейти в другую организацию для управления мкд и новостройками - надежная информация от vysota-service.ru. Читать подробнее

Нормативные документы

Прежде чем вступать в торговые отношения, коммерсанту нужно изучить нормативную базу, знать, чем руководствоваться при заполнении ТН, какие для неё предусмотрены бланки и т. д. Здесь можно посоветовать почитать:

- про унифицированные формы первичных документов для торговых операций — Постановление Госкомстата № 132 от ;

- о правилах перевозок грузов и составлению сопутствующей документации — Постановление Правительства РФ № 272 от ;

- о первичных учетных документах — ст. 9 закона № 402-ФЗ от ;

- по вопросам заполнения формы ТН — Письмо Департамента Минфина № 03-07-14/6704 от ;

- об универсальном передаточном документе — Письмо ФНС № ММВ-20-3/96@ от ;

- о применении первичных документов с элементами счётов-фактур Письмо ФНС № ММВ-20-3/96@ от .

Важно помнить о количестве экземпляров транспортной накладной, для каждого участника сделки делается отдельный экземпляр, всего их минимум два.

Что нужно знать про Товарную накладную

- Что такое Товарная накладная ТОРГ-12?

- Альбомный или книжный формат ТОРГ-12?

- Образец заполнения Товарной накладной ТОРГ-12

- Рекомендации по заполнению Товарной накладной ТОРГ-12

- Обязательные данные и реквизиты в ТОРГ-12

- Отгрузка товара

- Получение товара по доверенности

- Получение товара по печати (без доверенности)

- Дата в товарной накладной ТОРГ-12

- Что такое возвратная товарная накладная?

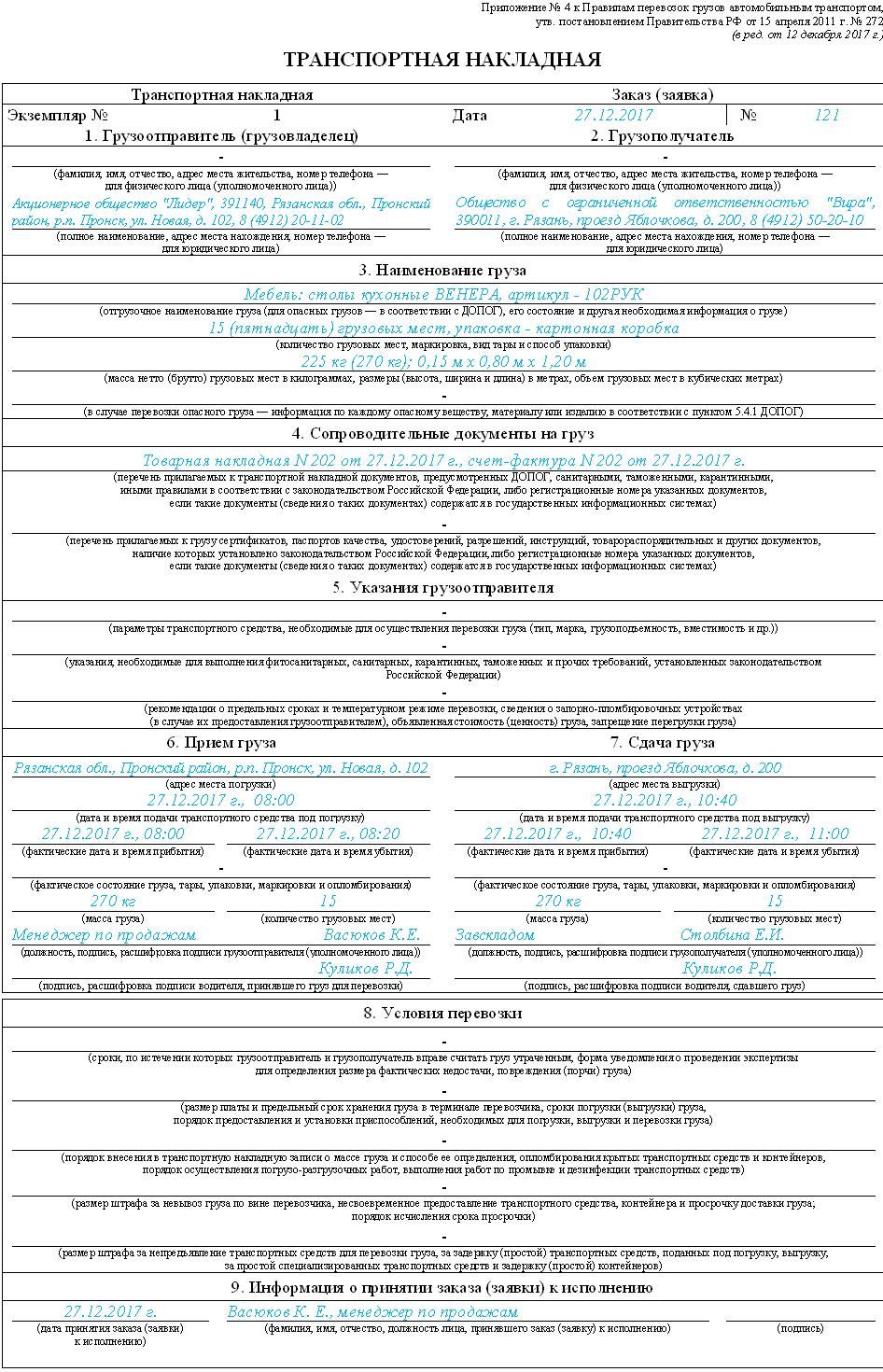

Как правильно заполнить транспортную накладную (образец)

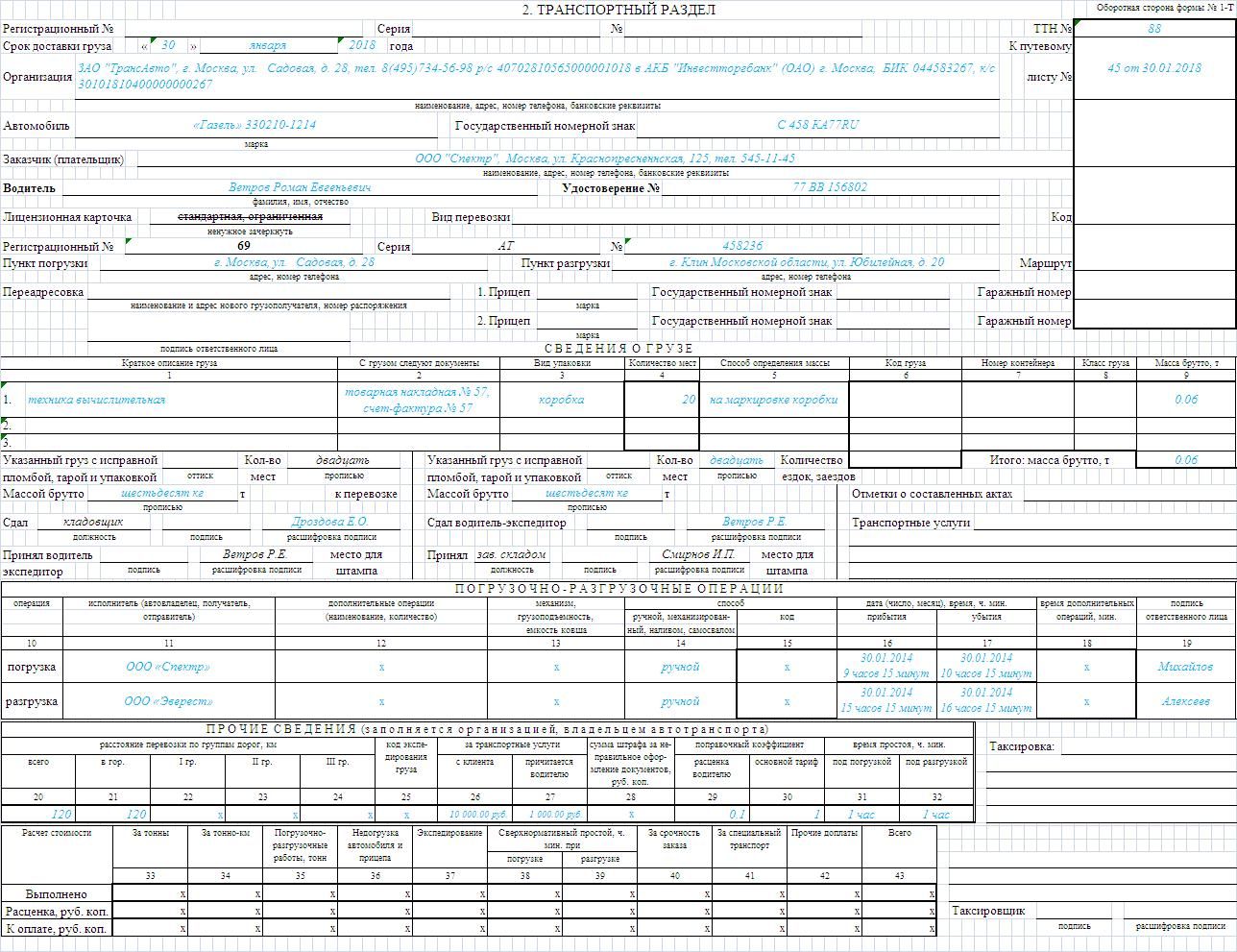

Транспортная накладная является достаточно объемной для заполнения, состоит из нескольких разделов и содержит подробную информацию об отправителе, получателе груза, условиях доставки и т.д. Заполнение транспортной накладной начинается с внесения информации о номере экземпляра, дате и номере заявки.

- В первом разделе указывается владелец груза – его полное наименование, адрес, банковские реквизиты, номер телефона. Образец заполнения транспортной накладной, представленный ниже, содержит все сведения, которые должны быть в данном разделе;

- Во втором разделе указывается та же информация о грузополучателе: наименование, адрес, банковские реквизиты, номер телефона;

- Транспортная накладная - порядок заполнения третьего раздела: в нем указывается информация о грузе. Наименование груза, который отправляется, его состояние и другая необходимая информация о грузе;

- Образец заполнения транспортной накладной в 4 разделе содержит информацию о сопроводительных документах на груз;

- Следующий раздел содержит указания грузоотправителя. Правила заполнения пятого раздела: в нем необходимо указать особые требования к грузоперевозке, если это требуется;

- В шестом разделе указываются сведения о приеме груза: адрес, дата, время прибытия и убытия, масса, количество, состояние груза де-факто. Образец заполнения ТН наглядно покажет, что в данном разделе ставятся подписи водителя и грузоотправителя с расшифровкой подписи и указанием должности;

- Седьмой раздел содержит сведения о сдаче груза к выгрузке (адрес, дата, время, масса, количество, фактическое состояние). Кто выписывает транспортную накладную? Ставятся подписи водителя и получателя груза с расшифровкой подписи и указанием должности.

- Условия перевозки. Оформление транспортной накладной (пример заполнения): в данном случае указывают особые условия перевозки или временного хранения на складе, сведения о предусмотренных договором перевозки штрафных санкциях;

- Следующий раздел содержит сведения о том, что заявка принята к исполнению;

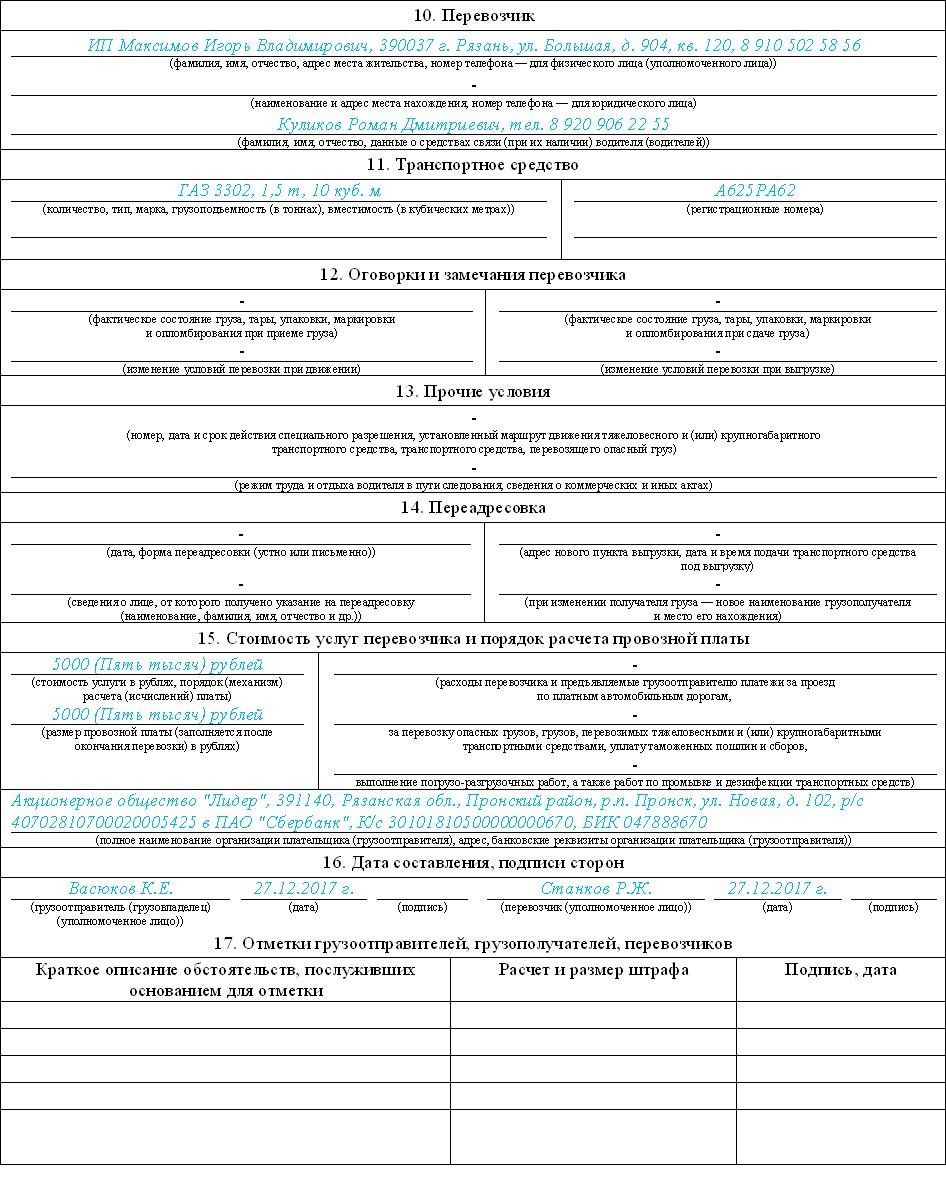

- Десятый раздел содержит сведения о перевозчике: наименование, адрес, телефон, а также ФИО и телефон водителя. Образец транспортной накладной наглядно продемонстрирует, в каком порядке необходимо заполнить данный раздел;

- Следующий пункт содержит сведения о транспортном средстве, которым совершается перевозка груза: марка автомобиля, номер и т.д.

- Следующий пункт содержит специальные комментарии перевозчика, если таковые имеются.

- Прочие условия указываются при необходимости. Пример заполнения транспортной накладной данного раздела: перевозка опасных негабаритных грузов.

- Четырнадцатый раздел заполняется, если менялось место доставки груза.

- В пятнадцатом разделе указывается стоимость услуг перевозчика и порядок расчета платы за перевозку.

- В шестнадцатом пункте проставляется дата, когда была составлена накладная, подписи сторон.

- Последний пункт содержит отдельные отметки для всех сторон, включая перевозчиков.

Кто выписывает ТТН при доставке транспортной компанией? Если покупатель заключает договор с транспортной компанией, он и оформляет ТТН, в которой грузоотправителем указывает самого себя.

В Беларуси, откуда к нам нередко поступают достаточно объемные поставки грузов, применяется другая, но тоже типовая форма 2-ТН. Образец заполнения мы приводить не будем, т.к. это все-таки тема другой страны. Просто уточним, что товарная накладная по форме ТН-2 утверждена постановлением Минфина республики Беларусь от № 192 и в России не применяется.

У нас Вы можете скачать график сменности и учета рабочего времени на месяц в excel или заполнить его онлайн. Форма и бланк графика. Читать подробнее

Инструкция по заполнению формы ТОРГ-12

Заполнение общепринятой формы ТН имеет ряд особенностей:

- Момент передачи товара должен соответствовать проставленной дате.

- Данные счета-фактуры и накладной должны быть идентичны.

- Сведения о товаре должны быть расписаны подробно, с указанием кодов, единиц измерения, вида упаковки и т. д.

- Бланк подписывается:

отправляющей стороной – главным бухгалтером, ответственным за отпуск из склада и непосредственным исполнителем;

принимающей стороной – ответственным за принятие товара.

Большинство коммерсантов находятся на спецрежимах и не платят НДС. Отдельной инструкции по заполнению ТН без НДС нет, как и не предусмотрено особенной формы. Поэтому в этом случае можно проставить в столбце 13 «без НДС», а в столбце 14 – 0.

Пример заполнения накладной ТОРГ-12 для ИП (без уплаты НДС):

Прочерки в таблице с описанием товара допускаются в форме «Х» там, где итог не представляется возможным сосчитать.

Правила заполнения ТОРГ-12

- Шапка. Она находится в верхней области документации. Форма создается в двух образцах, один из которых идет к продавцу, другой – к покупателю. Номер бумаги должен иметь полноценное соответствие с нумерацией документации. В ходе заполнения необходимо указать дату, актуальную на момент, когда заключалась сделка.

- Раздел «грузоотправитель». Данные фирмы, которая выгружает товар на продажу. Обычно, при отсутствии посредников и особых случаев, наблюдается совпадение данной графы с разделом «Поставщик». При сотрудничестве с транспортной компании указываются ее реквизиты.

- Раздел «структурное подразделение». Его необходимо заполнять при необходимости.

- Пункт «Грузополучатель». Непосредственно содержит реквизиты компании, которая выступает в качестве покупателя товаров. На практике у нее наблюдается много общего с графой «Плательщик».

- Пункт «поставщик». Содержит особые реквизиты поставщика, в ней указаны особенности компании, продающая товар.

- Реквизиты. Должны содержаться данные о наименовании фирмы, предпринимателя, а также об адресе, телефоне, факсе.

Общие правила заполнения накладной

Правила заполнения товарной накладной ТОРГ-12 могут разниться между собой, однако в большинстве случаев они являются общими:

- напротив каждого из реквизитов содержится поле с кодом ОКПО;

- указывается вид, но на практике обычно его заполнение не осуществляется;

- при заполнении графы с именем «основание» традиционно отмечается «договор» или «счет»;

- в поле «вид операции» традиционно не вносятся никакие данные, оно остается совершенно пустым.

Правила заполнения транспортной накладной в 2019 году

Транспортная накладная для перевозок грузов автомобильным транспортом составляется на одну или несколько партий груза, перевозимых на одном автомобиле. Необходимо обратить внимание на оформление транспортной накладной в случае, если груз, который необходимо перевезти, грузится на разные транспортные средства. В таком случае документов заполняется несколько: количество накладных соответствует количеству автомобилей.

Порядок оформления транспортной накладной, правила перевозок грузов автомобильным транспортом утверждены постановлением Правительства Российской Федерации от 15 апреля 2011 года № 272. Как заполнить транспортную накладную? Документ подписывается грузоотправителем и перевозчиком или их уполномоченными лицами. Любые исправления должны быть заверены подписями грузоотправителя и перевозчика или их уполномоченными лицами.

Отсутствие записи подтверждается прочерком в соответствующей графе при заполнении транспортной накладной.

Что такое ТОРГ-12

Для того, чтобы разобраться, что такое ТОРГ-12, приведем ключевые значения данной документации. В первую очередь, это один из важнейших документов, сопутствующих перевозкам товаров, используемый для бумажного оформления факта передачи товаров и ТМЦ от одного лица другому.

Обратите внимание: ТОРГ-12 – бумага, составляемая компанией-продавцом в двух копиях, первая – остается на руках лица, которое несет ответственность за перевозки и работает на предприятии, вторая – дается продавцу.

Любой факт, произошедший в рамках хозяйственной жизни предприятия обязан быть документально оформленным, согласно законам РФ. Что касается накладной ТОРГ-12, то она выступает в качестве первичного документа учета.

Федеральный закон "О бухгалтерском учете" ст. 9 п. 4

Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Печатная форма товарной накладной ТОРГ-12 может быть индивидуально разработана организацией или предпринимателем по своему усмотрению.

Особенности получения товара по доверенности

Товар может быть получен не только ответственным лицом, но и доверенным субъектом на основании составленного документа формы М-2. Эта бумага закрепляется за продавцом. Если товар будет получен в рамках действия этого документа, то имеют место быть заполненными некоторые другие графы:

- № по доверенности, где отмечается номер, дата выдачи документации. Если номер отсутствует, то отмечается дата.

- Выданной – в этой ситуации отмечается имя фирмы, которая выдала доверенность на получение товара.

- «Груз принял» — данные лица, получателя документации и соответственно – грузов на ее основании.

Обратите внимание: доверенность, составленная по форме М-2, М-2а наделяет субъект правом на своевременное беспрепятственное приобретение ТМЦ. Порядок получения ТМЦ носит индивидуальный характер.

Доверенность на получение ТМЦ может быть выдана как для покупателя, так и для продавцаВозможные формы заполнения

Несмотря на то что официальная форма товарной накладной была утверждена законом, ничто не мешает коммерсанту применять другие варианты её заполнения. Каждая организация вправе разработать свою форму документа, сохраняя все обязательные реквизиты, предусмотренные законом. Поэтому некоторые адаптированные формы ТН могут выглядеть по-разному.

Форма ТОРГ-12

Это самая распространенная форма, именно она считается основной, универсальной для всех организаций и предпринимателей, с какими бы видами товаров они ни работали, какую бы организационно-правовую форму ни имели. Форма ТОРГ-12 имеет все необходимые реквизиты и соответствует требованиям налоговых органов. Разработанная ещё в 1998 году, утвержденная Постановлением Госкомстата № 132, форма широко используется до сих пор.

Чистый бланк формы выглядит так:

Подробнее о том, как заполнять этот бланк, разберём далее.

Индивидуальная форма

Для некоторых бизнесменов бланк ТОРГ-12 может показаться слишком усложнённым вариантом. Если это так, унифицированную форму можно адаптировать под свои нужды. При разработке собственной формы можно упростить таблицу, добавить свои графы, откорректировать документ для своего удобства. Однако адаптированная форма должна соответствовать сути документа, которая заключается в установлении факта передачи товара. Для этого должны быть сохранены все ее обязательные реквизиты и особенности:

- проставление нумерации и датирование документа обязательно;

- реквизиты сторон сделки вместе с их полными наименованиями убирать нельзя;

- сделка основывается на договоре или счёте – без строки «Основание» не обойтись;

- таблица с данными товара – здесь обязательно должно быть название, единица измерения, количество, цена и итоговая сумма;

- сведения об ответственном за отпуск и принятие тоже следует оставить, иначе документ не будет действительным.

Внимание! Любая товарная накладная должна проходить через подпись главного бухгалтера предприятия продавца или самого коммерсанта. Подпись даёт разрешение на отгрузку товара. При наличии печати её тоже нужно проставить, но если её нет, это не ошибка.

К примеру, адаптированный вариант может быть таким:

Форма УПД

Попытка ФНС упростить составление обязательных форм первичной бухгалтерской документации привела к созданию универсального передаточного документа (УПД). По сути, этот бланк представляет собой товарную накладную с элементами счета-фактуры. Без противоречия обязательным нормативам форма УПД выполняет функции счета-фактуры, поэтому её не нужно будет потом оформлять отдельно.

Заполненный пример УПД:

Внимание! С применяется новая измененная форма счета-фактуры в соответствии с Постановлением Правительства № 981 от . В неё внесена строка для идентификатора госконтракта, договора или соглашения. Рассмотренный пример УПД в части счета-фактуры оформлен в соответствии с новыми требованиями.

Универсальный бланк передаточного акта очень удобен для ИП на общей системе налогообложения, которые уплачивают НДС. Он выполняет функции:

- при отгрузке материальных ценностей, как первичный документ для операций бухучёта;

- на правомерность налогового вычета по НДС, как подтверждающий документ;

- для учёта расходов и доходов.

Объединения счета-фактуры с накладной уменьшает риск допустить расхождение в бумагах в рамках одной хозяйственной операции, а также немного сокращает бумажную волокиту.

Электронные формы

Современные программы бухучёта содержат уже готовые формы товарных накладных и УПД. Они настолько же правомерны, как и бумажные бланки, и находят всё более широкое применение, так как электронный документооборот позволяет экономить время и бумагу. Единственный атрибут, без которого не обойдётся ни одно использование электронной версии – это электронная цифровая подпись (ЭЦП), её наличие обязательно.

Готовые типографские бланки

Книги с формами бухгалтерской первички легко можно достать в газетных киосках или в канцелярских магазинах. Журнал со своей разработанной формой можно заказать в типографии. Использованием типовых журналов-книг увлекаются бизнесмены, которые не сидят в офисе, не имеют штата бухгалтеров и менеджеров по продажам, а отпускают свой товар в торговых точках и павильонах. Для них удобнее всего заполнить старым способом под копирку 2 экземпляра накладной, и выдать один покупателю.

Можно ли вернуть билеты на концерт или обменять их, по закону РФ, если не получается пойти? Последняя дата, когда можно сдать билеты на концерт. Необходимые документы для сдачи билета. Билеты на концерт, купленные через интернет или через кассу, можно сдать в любое время до начала мероприятия в общем порядке. Правила и порядок возврата. Читать подробнее

Товарно-транспортная накладная

Ещё одной важной сопроводительной бумагой торговой сделки является товарно-транспортная накладная (ТТН). Если передача материальных ценностей происходит не из рук в руки, а с применением транспортного средства, без ТТН не обойтись, она входит в пакет первичной документации наряду с ТН. Причём неважно, с помощью чьего транспорта осуществляется перевозка, поставщика, покупателя или постороннего транспортного предприятия.

Водитель каждого транспортного средства, участвующего в перевозке, должен иметь на руках свой экземпляр транспортной накладной на одну или несколько партий товара. Всего ТТН составляется в 3 одинаковых комплектах: для перевозчика, поставщика и покупателя. То же самое касается подписей уполномоченных лиц, к подписям сторон сделки добавляется подпись представителя перевозчика и самого водителя.

Как первичный документ, ТТН нужна:

- для подтверждения расхода на бензин;

- для легализации груза в случае возникновения вопросов от сотрудников ГИБДД;

- для подтверждения дохода от перевозки.

Две формы действующих бланков транспортных накладных можно найти:

- в Постановлении Госкомстата № 78 от ;

- в Постановлении Правительства № 272 от .

Предприятие может выбрать одну из двух форм ТТН, наиболее подходящую в условиях своей работы, так как каждая из них применяется до сих пор.

Транспортная накладная отличается от товарной дополнительным разделом с данными перевозчика. Там указываются сведения о водителе, о транспортном средстве, цене за оказание транспортных услуг. На первом листе документа также должны присутствовать адреса грузоотправителя и грузополучателя.

Образец более ранней формы ТТН 97 года:

Отличие новой формы 1-Т

Вместе с правилами перевозки грузов появилась новая форма транспортной накладной. Обычно её применяют предприятия, которые осуществляют отправку грузов через посреднические транспортные фирмы, она для этого наиболее удобна и адаптирована. Отличие от новой формы 1-Т заключается в упрощении раздела с товаром. Вместо подробного описания цены, количества, кода, в строке можно указать только наименование, количество мест и особенности упаковки. Остальной набор реквизитов остался прежним, только форма немного упростилась и стала нагляднее.

Заполненный образец новой формы Т-1:

Подписи лиц

Здесь присутствует три графы, которые обязательны к заполнению ответственными лицами:

- Человек, взявший под свою ответственность разрешение отпуска ТМЦ.

- Сотрудник бухгалтерии, занимавшийся оформлением документов на выполнение хозяйственной операции.

- Лицо, которое непосредственно произвело отпуск продукции со склада.

Нижняя часть товарной накладной ТОРГ-12 (подвал)

Нижняя часть содержит итоговые данные товарной накладной:

- Товарная накладная имеет приложение на _ листах — на практике не заполняется, ставится прочерк.

- содержит _ порядковых номеров записей — указывается количество порядковых номеров записи в перечне товаров. Необходимо написать число прописью.

- Всего мест _ — на практике не заполняется, ставится прочерк.

- Масса груза (нетто) _ и Масса груза (брутто) _ — на практике не заполняется, остаётся пустым.

- Приложение (паспорта, сертификаты и т.п.) на _ листах — на практике не заполняется, ставится прочерк.

- Всего отпущено на сумму _ — указывается итоговая сумма всех товаров в накладной. Необходимо написать сумму прописью.

Подписи ответственных лиц (левая сторона, продавец):

- Отпуск груза разрешил — указывается должность, ФИО и ставится подпись ответственного лица.

- Главный (старший) бухгалтер — указывается ФИО и ставится подпись главного бухгалтера.

- Отпуск груза произвел — указывается должность, ФИО и ставится подпись ответственного лица.

Отгрузка товара. Индивидуальный предприниматель расписывается только один раз в графе Отпуск груза разрешил. В крупных компания во всех трех местах могут расписываться разные люди, в соответствии со своими должностными обязанностями. В небольших компаниях во всех трех местах может расписаться одно и тоже лицо, например, Генеральный директор. Менеджер тоже может расписаться во всех трёх полях, но только при действующем внутриорганизационном приказе с правом отгружать товары, подписывать отгрузочные и бухгалтерские документы.

Список товарных групп

Существует специальная таблица, в которой указывается перечень товаров, заполняется она на основании заголовков столбцов:

- П/П. Здесь отмечается сам номер товара, следующего в определенном порядке.

- Наименование. В этой ситуации указывается конкретный перечень данных, которые нужны для заполнения документации. Это непосредственное его наименование, потребительские характеристики, параметры сортности, артикулы товара. Если товарооборот предполагает присвоение артикула каждому из товаров, то заполняется каждая графа. При их отсутствии ставится пропуск.

- Код. Обычно этот элемент вовсе не подлежит заполнению, а на его месте располагается прочерк. Это поле выступает в качестве дополнения к наименованию товара, а также имеет место быть указанным, если на основании этого показателя проведение идентификации товара невозможно.

- Единицы измерения (столбцы №4, 5). Здесь отмечается наименование товара и некоторые другие параметры.

- Вид упаковки. Как правило, графа «вид упаковки» остается незаполненной, а на месте предполагаемых данных размещается прочерк.

- Столбцы №7, 8, 9 не подлежит для заполнения.

- Столбцы №10, 11, 12. Соответственно отмечается количество отправляемого товара, цена его единицы и общая сумма без учета НДС.

- Столбцы №13, 14, 15, 16. Отмечаются такие параметры, как ставка НДС в %, сумма рублей, сумма с учетом НДС. В 16-м разделе, именуемом «всего по накладной», осуществляется суммирование значений, указанных в столбце №8, 9, 10, 12, 14, 15.

Получение товара по доверенности и правила заполнения ТОРГ-12

Товар может получить доверенное лицо, предоставив доверенность формы М-2, М-2а, оформленную в установленном порядке, с обязательным предъявлением удостоверяющего документа (паспорт). Доверенность остаётся у Продавца.

Заполнение ТОРГ-12 по доверенности. В случае, если товар получают по доверенности, необходимо заполнить следующие три графы:

- По доверенности № _ — указывается номер и дата выдачи доверенности. В случае, если доверенность без номера, то указывается б/н и дата её выдачи.

- выданной _ — указывается наименование организации, выдавшей доверенность (например, ООО "Покупатель", экспедитору Иванову А. В.).

- Далее в графе Груз принял — ставится должность, подпись и ФИО лица, которому выдана доверенность. Если доверенность выдана лицу, которое не является сотрудником организации, то должность не указывается.

Доверенность формы М-2, М-2а даёт конкретное право, а именно получение товарно-материальных ценностей, соответственно право расписаться только в графе Груз принял. Права расписываться в графе Груз получил грузополучатель данная доверенность не даёт.

Вопросы и ответы

Нужна Ваша помощь, как профессионалов!!!

Я являюсь учредителем транспортно-экспедиционной компании.(далее по тексту С). Своего автотранспорта не имеем. Находим под груз Заказчика (далее по тексту А), который может быть и грузоотправителем и грузополучателем и самим поставщиком, перевозчиков (далее по тексту В). Очень часто возникает спорные ситуации по поводу оформления товарно-транспортных накладных (далее ттн).

Как правило, на практике цепочка из подобных нам экспедиторов может длиться бесконечно и в итоге транспортная накладная оказывается в наших руках (дай бог, либо товарная накладная, но, как правило, с отсутствием нас как экспедиторов, не стоит забывать что мы так же нанимаем автотранспорт у стороннего перевозчика...цепочка продолжается!! В таком случае мы сами формируем ттн нового образца и в 2-х экземплярах отправляем заказчику, который нам непосредственно оплачивал, где просим проставлять подписи и печати в пунктах 6. Прием груза , п.7. Сдача груза , а так же в п.16. Дата составления, подписи сторон (с левой стороны).

Аналогично отправляем перевозчикам ттн в 2-х экз., которых мы непосредственно нанимали проставить подписи и печати , но уже как перевозчиков, которых мы наняли, т.е в п.9. Информация о принятии заказа (заявки) к исполнению , в п. 10. Перевозчик , в п. 16 с правой стороны, самих же себя указываем как грузоотправителей и соответственно проставляем подписи и печати в: 6. Прием груза , п.7. Сдача груза , а так же в п.16. Дата составления, подписи сторон (с левой стороны).

Правомерно ли наши действия в отношении оформления ттн как заказчику, так и перевозчику?

Расходы по услугам, не

согласованным сторонами, но оказанным экспедитором за свой счет, налоговики

могут признать необоснованными

Согласно пункту

1 статьи 801 ГК РФ услуги, оказываемые экспедитором, делятся на основные и

дополнительные. К числу основных услуг отнесены:

— организация

перевозки груза транспортом и по маршруту, который избран экспедитором или

клиентом;

— заключение от имени

клиента или от своего имени договора (договоров) перевозки груза;

— обеспечение отправки

и получения груза.

В качестве

дополнительных услуг договором может быть предусмотрен ряд операций:

— получение

документов, необходимых для экспорта или импорта;

— выполнение

таможенных и иных формальностей;

— проверка количества

и состояния груза, его погрузка и выгрузка;

— уплата пошлин,

сборов и других расходов за клиента;

— хранение груза, его

получение в пункте назначения;

— иные операции и

услуги.

Перечень

дополнительных услуг, указанных в ГК РФ, не является исчерпывающим. Стороны по

договору могут включить любые услуги, главное, чтобы они были связаны с

перевозкой груза. Это может быть формальная увязка, но в целом услуги должны

способствовать процессу достижения конечной цели экспедиционного договора.

Экспедитор оказывает

только те услуги, которые прописаны в договоре (п. 1 ст. 4 Закона № 87-ФЗ). Так

как законом не предусмотрена обязанность клиента компенсировать расходы,

понесенные экспедитором и не оговоренные сторонами, для предупреждения споров

как с клиентом, так и с проверяющими следует четко прописать услуги

экспедитора.

Правовые нормы экспедиционного

договора не запрещают прописать в договоре оплату услуг, включающую и

вознаграждение, и компенсацию расходов, одной суммой

Особенно важен этот

нюанс при оказании услуг по международной перевозке, где правомерность

применения налоговой ставки 0% по НДС и налоговых вычетов подтверждается

представлением в налоговый орган документов, предусмотренных НК РФ

(постановление ФАС Московского округа от 08.04.09 № КА-А40/2273-09).

Если экспедитор в

целях исполнения своих обязанностей по договору привлекает стороннюю

транспортную компанию, налоговые последствия аналогичны посреднической сделке

Согласно пункту

2 статьи 5 Закона № 87-ФЗ клиент обязан уплатить причитающееся экспедитору

вознаграждение, а также возместить понесенные им расходы в интересах клиента в

порядке, предусмотренном договором транспортной экспедиции. То есть порядок

расчетов по договору транспортной экспедиции стороны вправе определить по

своему усмотрению.

В случае если

участники сделки придут к соглашению, что в целях оказания услуг экспедитор

привлекает стороннюю транспортную компанию, то налогообложение осуществляется

по аналогии с посредническими договорами.

Так, в соответствии

с пунктом 9 статьи 270 НК РФ при формировании налоговой базы не

учитываются поступления в виде имущества, переданного комиссионером, агентом и

(или) иным поверенным в связи с исполнением обязательств по договору комиссии,

агентскому договору или иному аналогичному договору, а также в счет оплаты

затрат, произведенной комиссионером, агентом и (или) иным поверенным за

комитента, принципала и (или) иного доверителя, если такие затраты не подлежат

включению в состав расходов комиссионера, агента и (или) иного поверенного в

соответствии с условиями заключенных договоров.

Данную норму

правомерно применять по отношению к договору транспортной экспедиции, о чем

свидетельствует также арбитражная практика (постановление ФАС Поволжского округа

от 28.11.06 по делу № А55-5707/06-31).

Таким образом,

расходы, произведенные экспедитором в интересах клиента, в виде сумм,

уплачиваемых за перевозку, а также за дополнительные услуги —

погрузочно-разгрузочные работы, таможенные процедуры, хранение, не учитываются

экспедитором при определении налоговой базы по налогу на прибыль организаций и

перенаправляются клиенту.

Экспедитор вправе

перевыставить счет-фактуру аналогично посредникам или же составить сводный

счет-фактуру на все приобретенные для клиента услуги и работы

Еще недавно не было

официальных разъяснений о порядке выставления счетов-фактур, ведь по существу

ни главой 21 НК РФ, ни Правилами заполнения счета-фактуры,

применяемого при расчетах по налогу на добавленную стоимость

(утв.постановлением Правительства РФ от 26.12.11 № 1137, не предусмотрен

какой-либо особый порядок составления и регистрации счетов-фактур при

осуществлении операций по оказанию транспортно-экспедиционных услуг.

На данный момент

финансовое ведомство разъяснило порядок выставления счетов-фактур (письма

Минфина России от 10.01.13 № 03-07-09/01, от 29.12.12 №

03-07-15/161 и от 01.11.12 № 03-07-09/148). Теперь экспедитор может

выбрать способ перевыставления счетов-фактур по услугам третьих лиц.

Здавствуйте!

С 1999 года для оформления продажи (отпуска) товарно-материальных

ценностей сторонней организации предусмотрено использование также и товарной накладной по форме ТОРГ-12,

содержащейся в «Альбоме унифицированных форм первичной учетной

документации по учету торговых операций», утвержденном Постановлением

Госкомстата России от 25.12.1998 N 132. При этом пояснениями

к форме предусмотрено, что она составляется в двух экземплярах. Первый

экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

Таким образом,

утверждение о том, что форма товарно-транспортной накладной N 1-Т

является единственным документом, служащим для списания товарно-материальных ценностей у грузоотправителей и оприходования их у грузополучателей, противоречит Постановлению

Госкомстата России от 25.12.1998 N 132.

Кроме того, действующая в настоящее время форма товарно-транспортной накладной N 1-Т обязательна к применению юридическими лицами, являющимися отправителями и получателями грузов. При этом она служит основанием для расчетов между заказчиком транспортной перевозки и перевозчиком. Если покупатель заказчиком

перевозки не является, то действующий порядок наличия товарно-транспортной накладной у получателя груза (покупателя) не предусматривает. <Письмо> ФНС РФ от 18.08.2009 N ШС-20-3/1195). Оформление

товарно-транспортной накладной по форме N 1-Т

в данном случае не является необходимым в случае оформления транспортной

накладной и требования-накладной по форме N М-11.

По мнению

контролирующих органов, так как товарно-транспортная накладная (форма N 1-Т)

служит для учета транспортной работы и расчетов заказчиков с перевозчиком за

оказанные услуги по перевозке грузов, ее наличие является так же необходимым

условием для принятия в целях налогообложения прибыли расходов, связанных с

перевозкой грузов, как и наличие транспортной накладной (см., например, Письма

Минфина России от 11.11.2011 N 03-03-06/1/746,

от 11.11.2011 N 03-03-06/1/745).

Минтранс России высказался, что использование транспортной

накладной не исключает также и применения накладных форм N N 1-Т

и ТОРГ-12

(Письмо

от 20.07.2011 N 03-01/08-1980ис). Т.е., в Вашей схеме Вы должны также при

выдаче накладных выступать или заказчиком, или перевозчиком. Таким образом, в таком случае транспортировка состоит из нескольких этапов, в которых имеют место отношения между разными контрагентами, поэтому можно выписывать ТТН после

получения груза, действуя уже как перевозчик.

Уважаемый коллега, Харитонов Андрей! Вы нарушаете правила сайта. Ваш ответ заимствован с другого ресурса taxpravo.ru/analitika/statya-313852-nalogovyie_posledstviya_u_ekspeditora_zavisyat_ot_vida_uslug_i_poryadka_kompensatsii_zatrat_zakazchikom

Источники

Использованные источники информации.

- https://newfranchise.ru/baza_znaniy/pravila-zapolneniya-tovarnoj-nakladnoj-dlya-ip

- https://kakzarabativat.ru/buxgalteriya-i-nalogi/zapolnenie-tovarnoy-nakladnoy-torg-12/

- https://xn----7sbfbqq4deedd2d1bu.xn--p1ai/blanki/torg-12/

- https://spmag.ru/articles/obrazec-zapolneniya-transportnoy-nakladnoy

- https://vashbiznesplan.ru/obraztsy-dokumentov/oformit-torgovuyu-nakladnuyu-torg-12.html

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.