- Разное

- /

- Ирина Самсонова

Многие фирмы работают по предоплате. Поэтому у них возникает обязанность по выставлению счёт-фактуры, как только часть предоплаты поступит на счёт компании. Какие есть нюансы оформления данного документа. Счет-фактура на аванс - правила выставления 2018-2019 года рассмотрим далее в статье. У авансового счета-фактуры есть своя специфика. Знать ее должен каждый бухгалтер. Бухгалтер продавца — чтобы составить счет-фактуру в нужный момент и в установленные сроки и не намудрить с налогом к уплате.

Содержание

- Предназначение счетов-фактур на аванс

- Авансовые счета фактуры в книге покупок

- Случаи составления счета-фактуры налоговым агентом по НДС

- Как проводить авансовые счета фактуры

- Определение понятия

- Заполнение авансового счета-фактуры: нюансы

- Как правильно выписать счёт-фактуру на аванс?

- Как выставить авансовый счёт фактуру

- Рабочие и нерабочие дни

- Вычет по авансовым счетам фактурам

- Заполнение авансовых счетов фактур

- Порядок заполнения счетов-фактур

- Когда выписывается счет-фактура на аванс и как ведется его учет

- Ответственность за несоблюдение сроков

- Как выставить авансовую фактуру покупателю

- Зачем необходим этот документ?

- Что говорит Налоговый кодекс

- Когда «авансовый» счет-фактура не выставляется

- Как должна выглядеть запись в книге продаж

- Новые изменения

- Для продавца

- Авансовые платежи

- Выставление авансовых счетов фактур

- Ответственность за нарушение правил заполнения документов

- Типичные проблемы при оформлении

- Срок выставления счета-фактуры на аванс

- Вопросы и ответы

Предназначение счетов-фактур на аванс

Счет-фактура — это источник, который служит юридическим основанием для принятия компанией — приобретателем товара (работы, услуги) суммы НДС, входящего в структуру отпускной цены, к вычету, предусмотренному законодательством. Законодатель в п. 3 ст. 168 НК РФ прямо предписывает продавцу направить данный документ покупателю по факту получения предоплаты за поставленный товар (работу или услугу), равно как и при фактическом выполнении поставщиком своих обязательств.

Имея на руках авансовый счет-фактуру, организация-покупатель может, как если бы у нее имелся отгрузочный документ, воспользоваться правом на вычет НДС (п. 12 ст. 171 НК РФ).

Таким образом, авансовый и отгрузочный документы обладают одинаковой юридической значимостью. Законодатель установил форму, по которой они должны обязательно составляться — ее структура приведена в приложении 1 к постановлению Правительства РФ от № 1137.

Скачать форму счета-фактуры вы можете на нашем сайте.

В свою очередь для корректировочного счета-фактуры также установлена особая форма — в приложении 2 к постановлению № 1137.

Скачать форму корректировочного счета-фактуры вы можете на нашем сайте.

Можно выделить 2 основных критерия разграничения авансовых и отгрузочных счетов-фактур:

- момент составления (авансовый документ составляется по факту получения предоплаты продавцом, отгрузочный — по факту продажи товара либо выполнения работы);

- полнота заполнения (сведения в некоторые из пунктов авансового счета-фактуры по объективным причинам не всегда могут быть внесены — и это учитывает законодатель).

Изучим специфику обоих указанных критериев подробнее.

Авансовые счета фактуры в книге покупок

Сравнительно недавно отечественные покупатели получили возможность проводить регистрацию авансовых счёт-фактур в книге покупок, которые получены от продавцов по факту перечисленных авансов. Благодаря такой практике значительно упрощается процесс предъявления к вычету НДС. Продавцы, в свою очередь, фиксируют выписанные документы в книге продаж. Если фиксируется отгрузка товара, а также оказание услуг или выполнение работ на основании авансовой счёт-фактуры и предоплаты по ней, продавцы регистрируют документ в книге покупок. При безденежной форме оплаты поступают аналогичным образом. При этом счета-фактуры, которые поступают на основании безденежных авансов, не подлежат регистрации в книге покупок.

Случаи составления счета-фактуры налоговым агентом по НДС

Налоговые агенты при оформлении счета-фактуры за своих контрагентов придерживаются срока в 5 календарных дней, отсчитываемых от даты авансовых платежей или окончательного расчета за принятый к учету актив (Письмо ФНС, датированное г., № ШС-22-3/634). Когда выставляется счет-фактура на услуги и товары налоговым агентом:

- При произведенной арендной плате по объектам имущества государственной и муниципальной принадлежности при условии заключения договора с органом власти (но не в лице МУП или ГУП).

- При приобретении активов у муниципальных и государственных органов, если в качестве контрагента выступают не МУП или ГУП (п. 3 ст. 161 НК РФ).

Счет-фактура в перечисленных ситуациях оформляется в 1 экземпляре и хранится у налогового агента.

При закупке товаров у иностранных лиц, не прошедших процедуру регистрации в ФНС РФ, необходимо составлять 2 экземпляра счетов-фактур и передает один из них своему контрагенту. Обязательное условие – отгрузка товарных позиций осуществляется в пределах РФ. Аналогичный алгоритм действий и при получении услуг от иностранных лиц на территории России.

Как проводить авансовые счета фактуры

Как проводить авансовые счета фактурыПодлежащий проведению документ подписывается главным бухгалтером и руководителем предприятия по аналогии с другими налоговыми документами. При отсутствии руководителя или главбуха подписи ставятся лицами, уполномоченными соответствующими приказами или доверенностями.

Заполнение бумажной формы разрешается частично от руки либо полностью на компьютере. В современной бухгалтерии разрешается использование типографских и компьютерных бланков, на которых могут проставляться соответствующие данные.

Совет от Сравни.ру: В последнее время авансовая счёт-фактура стала важным документом, влияющим на финансовый результат в налоговом учете предприятия. По этой причине бухгалтерам и другим работникам финансовых департаментов рекомендуется проявлять предельно высокое внимание и сосредоточенность при работе со счёт-фактурами, выписанными на поступившие авансы.

Определение понятия

Авансовый счет фактура – это документ, являющийся подтверждением того, что продавцу товаров (либо поставщику услуг) переведена покупателем часть денег в виде предоплаты. Она содержит в себе все основные сведения об участниках сделки, а также финансовую информацию (в частности, переводимую сумму, время, когда была произведена оплата, товар либо услугу, за которые эти средства были переведены).

Кроме этого, такой авансовый счет отражает в себе и налоговую информацию, благодаря чему он служит в том числе и для получения необходимых вычетов (для этого его необходимо подать в налоговую службу в течение отчетного периода).

Заполнение авансового счета-фактуры: нюансы

Есть ряд нюансов, на которые полезно обратить внимание при формировании счета-фактуры по указанной схеме.

Минфин РФ в письме № 03-07-11/427, изданном , высказывает мнение, что вносить порядковые номера авансовых счетов-фактур следует в единый перечень с теми, что устанавливаются для отгрузочных счетов-фактур. Это вполне логично, исходя из той точки зрения, что указанные разновидности счетов-фактур предназначены для осуществления одних и тех же юридических действий в части реализации покупателем права на вычет по НДС.

О нумерации счетов-фактур не по порядку читайте здесь.

В ряде случаев предоплата от покупателя поступает еще до того момента, как станут известны наименования товаров, работ, услуг, подлежащих включению в графу 1 счета-фактуры авансового типа. В письме Минфина № 03-07-09/22, изданном , содержится мнение, что в подобных случаях в счете-фактуре следует отражать обобщенное название продукции (например, «кондитерские изделия»).

Читайте статью «Правомерен ли отказ в вычете НДС, если в счете-фактуре наименование товара (работ, услуг) приведено в обобщенном виде?».

В случае если аванс получен за товары, которые реализуются по ставкам 10 и 18%, в авансовом счете-фактуре нужно выделить группы товаров и по каждой группе проставить соответствующую ставку налога – 18/118 или 10/110 (п. 1 письма Минфина № 03-07-15/39 от ).

Какие проблемы будут у продавца и у покупателя, если этого не сделать, мы рассказали здесь.

Можно отметить, что сотрудники организации, ответственные за документооборот, для удобства хранения и использования авансовых счетов-фактур вправе указывать дополнительную информацию в дополнительных строках и графах, не изменяющих форму счет-фактуру (п. 9 Правил заполнения счета-фактуры, письма Минфина РФ от № 03-07-09/20121, от № 03-07-09/10933, от № 03-07-09/68169, от № 03-07-09/20121).

Авансовый счет-фактуру должны подписать руководитель фирмы и главный бухгалтер (либо сотрудники, которые их заменяют). Если бизнесом владеет ИП, то подписывать документ должен он сам или уполномоченное им лицо, но в любом случае в счете-фактуре нужно указать реквизиты свидетельства о государственной регистрации этого индивидуального предпринимателя. Те же правила установлены для отгрузочных и корректировочных счетов-фактур.

Как правильно выписать счёт-фактуру на аванс?

- Скачать бланк счёта-фактуры .docx

Порядок заполнения документа:

- В «шапке» счёта-фактуры на аванс указываются номер и дата составления бумаги, а в следующей строке, если есть необходимость, — номер и дата исправления. Если корректировок не вносилось, в соответствующих полях необходимо поставить прочерки.

- Ниже пишутся полное официальное наименование и адрес регистрации (юридический адрес) поставщика товаров или услуг, а также его ИНН и КПП, разделённые запятой или слешем.

- Поскольку при перечислении аванса передачи продукции не осуществляется, поля «Грузоотправитель» и «Грузополучатель» оставляют незаполненными, для большей надёжность ставя в них прочерки.

- Далее указываются номер и дата составления документа, служащего основанием для перечисления средств и расчёта налога на добавленную стоимость.

- Затем прописываются полное официальное наименование, адрес регистрации, ИНН и КПП плательщика.

- Далее проставляются название и код валюты, служащей для расчётов.

- После этого заполняются графы таблицы:

- В первой — наименование поставляемого товара или предоставляемой услуги (обязательно с пометкой вроде «Аванс» или «Аванс на основании документа…»).

- Во второй и третьей — единица измерения продукции: её код и название на языке составления документа (если есть).

- В четвёртой — количество товара в указанных единицах.

- В пятой — цена за единицу продукции, в местной валюте.

- В шестой — цена за весь объём поставки (без включения налога на добавленную стоимость).

- В седьмой — сумма государственного сбора (акциза) в той же валюте.

- В восьмой — текущая ставка НДС.

- В девятой — исчисленный в соответствии со ставкой размер налога.

- В десятой — общая стоимость товара или услуги уже с учётом НДС и акциза.

- В одиннадцатой и двенадцатой — код и полное официальное наименование страны-производителя.

- В тринадцатой, если есть необходимость, — номер и дата составления таможенной декларации. Если товар не пересекал границу, тут смело можно ставить прочерк.

- В строке «Всего к оплате» проставляются общий размер НДС и суммарная стоимость товаров и/или услуг.

- Заверяют документ своими подписями руководитель организации-поставщика и главный бухгалтер; если счёт-фактура выставляется индивидуальным предпринимателем, ему нужно не только поставить свою подпись, но и привести номер и дату составления документа о государственной регистрации.

Важно: счёт-фактура на аванс составляется в двух экземплярах — для поставщика и потребителя; графы таблицы со второй по седьмую и с десятой по тринадцатую в «авансовом» варианте можно оставить незаполненными.

Как выставить авансовый счёт фактуру

В момент фиксации факта оплаты от покупателя продавец обязан оформить надлежащим образом и передать контрагенту документ в виде авансовой счёт фактуры на основании поступивших средств.

Именно такая норма прописана в третьем пункте 168 статьи НК РФ. На основании проведенного в книге покупок документа покупатель получает право занести соответствующую сумму в группу НДС, подлежащего к вычету. Упомянутое право предоставляется пунктом 12 статьи 171 НК РФ.

Рабочие и нерабочие дни

Бывает, что конечный срок выставления выпадает на нерабочий день. В этом случае ст. 6.1 НК РФ разрешает перенести срок выставления счета-фактуры продавцом на первый рабочий день по истечении пятидневного срока. Но этой нормой стоит пользоваться крайне осторожно, так как даже однодневное опоздание приведет к тому, что счет-фактура не будет засчитан при ближайшей налоговой проверке. Поэтому аудиторы и опытные главбухи рекомендуют в данном случае выставлять счета заранее, не дожидаясь окончания пятидневного периода. Выставление счета-фактуры можно сделать тем же днем, которым была проведена соответствующая хозяйственная операция. При потребности счет-фактуру всегда можно откорректировать.

Вычет по авансовым счетам фактурам

Вычет НДС на основании выданных авансов представляется возможным только в случае единовременного выполнения условий, которые прописаны в ст. 172 п. 9 и ст. 171 НК РФ, а именно:

Авансовый платёж отправляется в счёт готовящихся поставок товара, передачи прав, оказания услуг и выполнения работ, которые засчитываются в категорию операций, формирующих базу для начисления НДС. Все предоплаты, которые относятся к категории операций, не облагаемых НДС, не подлежат регистрации в книге покупок, несмотря на выписанные авансовые счета-фактуры. В описанной ситуации вычет оформляться не будет.

Заполнение авансовых счетов фактур

Заполнение авансовых счетов фактурПринцип заполнения документа аналогичен оформлению стандартного счета на отгрузку. Статья 169 налогового кодекса затрагивает все обязательные для внесения реквизиты, подробнее о которых говориться в пункте 5.1. В частности, обязательному заполнению подлежат:

Дата выписки и порядковый номер документа. Последний реквизит проставляется с соблюдением принципа хронологии вместе с другими документами, которые выписываются по факту отгрузки.

Налоговые номера покупателя и продавца.

Код валюты (название), в которой перечислен авансовый платёж.

Порядок заполнения счетов-фактур

Согласно Правилам заполнения, налогоплательщики имеют возможность указывать в данном документе дополнительную информацию. К таковой относятся:

- реквизиты первичного документа (накладной, банковской выписки);

- наименование лица, выдающего счет с текущими уставными и расчетными реквизитами.

Упоминание первичных документов дает возможность продавцу указывать дополнительную информацию не только для продавцов, но и для покупателей, так, имеется возможность уточнить дату приемки товара или срок окончания работ, иные сведения, представляющие интерес для противоположной стороны. Для того чтобы урегулировать поток необходимых сведений, и было разрешено подобное дополнение.

Когда выписывается счет-фактура на аванс и как ведется его учет

Как мы отметили выше, законодатель предписывает поставщику сформировать счет-фактуру для покупателя по факту реализации товара, выполнения работ, оказания услуг либо после получения предоплаты за соответствующие обязательства.

Из этого правила есть исключения. В соответствии с абз.3–5 п. 1 ст. 154 НК РФ, п.17 Правил ведения книги продаж счета-фактуры на аванс не составляются, если:

- период изготовления товаров более 6 месяцев;

- товары (работы, услуги) в соответствии с п. 1 ст. 164 НК РФ облагаются по ставке 0%;

- товары, работы, услуги не облагаются НДС или освобождаются от налогообложения в соответствии со ст. 149 НК РФ;

- налогоплательщик получил освобождение по ст. 145, 145.1 НК РФ.

Сроки фактического формирования авансового и отгрузочного счетов-фактур могут различаться в силу несовпадения сроков перечисления предоплаты за товар и его реализации. Однако в обоих случаях соответствующий документ должен быть составлен за 5 дней — с момента первого либо второго события (п. 3. ст. 168 НК РФ).

О некоторых нюансах ведения книги продаж читайте в этой статье.

Можно отметить, что законодатель обязывает продавцов предоставлять покупателям счета-фактуры, но не предусматривает механизмов ответственности за невыполнение соответствующего предписания. Однако затребовать с недобросовестного контрагента счет-фактуру покупатель вправе через суд.

Ответственность за несоблюдение сроков

В НК РФ не обозначены наказания за нарушение сроков выставления счетов-фактур. Но, как правило, проверяющие руководствуются ст. 120 Налогового кодекса и называют за просрочку выставления счета, как за невыставление счета вообще. Особенно это касается документов, которые необходимо создавать на стыке двух отчетных периодов. К примеру, если счет-фактура должна быть выставлена в прошлом месяце, а создана лишь в текущем, инспекторы могут расценивать это как отсутствие счет-фактуры и оштрафовать предприятие.

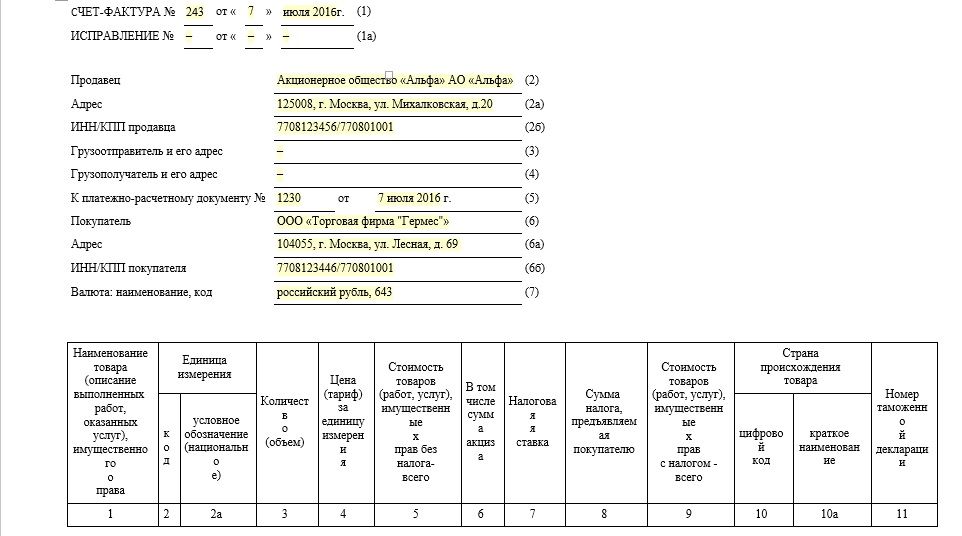

Как выставить авансовую фактуру покупателю

Табличная часть документа заполняется названием товаров или описание работ (услуг), за которые начислен аванс. Важно учитывать, что все наименования должны совпадать с теми, которые прописаны в договоре поставки или на оказании соответствующих услуг. Не запрещено указывать общие названия, например, «промышленные товары» или «сварочные услуги».

Образец заполненной счет-фактуры представлен ниже.

Шапка заполненной по всем правилам счёт-фактуры: этот документ смело можно принять к учёту

В документе необходимо прописывать ставку по налогу (164 статья НК РФ), предъявленную сумму НДС и размер авансового платежа.

Содержательная часть счёт-фактуры содержит ссылку на договор поставки, ставку налога, сумму НДС и размер полученного аванса

Зачем необходим этот документ?

Исходя из определения, указанного в налоговом кодексе, авансовый счет служит в качестве правового подтверждения о принятии покупателем указанных налоговых сумм к вычету. То есть, простыми словами, этот документ предназначен для получения налоговых вычетов.

Именно поэтому авансовый счет оформляется только в соответствии с установленными правилами, а бланки для его оформления должны быть строго унифицированными. Несоблюдение этих правил (например, указание неверной информации либо использование бланка с ошибками) ведет к потере компанией прав на вычеты или даже может повлечь за собой наложение штрафа.

Что говорит Налоговый кодекс

Согласно НК РФ, срок выставления счета-фактуры ограничен 5 рабочими днями — фактически одной неделей. Этот период отсчитывается следующим образом:

- в день получения предварительной оплаты (стопроцентной или долевой) в счет дальнейших поставок или же передачи прав собственности;

- в день фактической отгрузки товара (оказания услуг или выполнения работ), передачи прав собственности.

Пятидневный период считается со дня, следующего за датой первой отгрузки. Если фактура была оформлена на работы или оказание услуг, срок выставления счет-фактуры насчитывается с момента полного предоставления работ или услуг. Обратите внимание: здесь речь идет не о начале работы, а именно о полном предоставлении оговоренных услуг или работ. Исключение составляют случаи, когда работа будет выполнена по предоплате и данное обстоятельство прямо указано в хозяйственном договоре. В таком случае контагренту выставляются авансовые счета-фактуры. Сроки выставления данных документов — пять дней со дня поступления денег на счет.

Когда «авансовый» счет-фактура не выставляется

Есть случаи, когда приведенный выше алгоритм не действует. Так, «авансовый» счет-фактура не оформляется, если отгрузка состоялась не позднее 5-ти календарных дней с момента получения предоплаты. Такое мнение высказал Минфин России в письме от № 03-07-09/1695 (см. «Если отгрузка следует в течение пяти дней после получения предоплаты, то счет-фактуру на предоплату выставлять не нужно»).

Кроме того, без «авансового» счета-фактуры можно обойтись, если покупатель не является плательщиком НДС, либо освобожден от обязанностей по уплате данного налога. Об этом прямо сказано в подпункте 1 пункта 3 статьи 169 НК РФ. Специалисты Минфина подтвердили, что указанная норма распространяется на покупателей-«упрощенщиков» (письмо от № 03-07-09/1380; см. «При получении авансовых платежей от организации, применяющей УСН, счета-фактуры можно не составлять»). От себя добавим, что под указанную норму подпадают также «вмененщики», предприниматели на ПСН, плательщики единого сельхозналога и те, кто получил освобождение по статье 145 НК РФ.

Наконец, «авансовый» счет-фактура не оформляется при экспорте товара, облагаемого по нулевой ставке. Дело в том, что согласно пункту 1 статьи 154 НК РФ предоплата за товар, который облагается по нулевой ставке, в налоговую базу не включается. Следовательно, и «авансовый» счет-фактура здесь не нужен (письмо Минфина России № 03-07-08/142; «При экспорте товаров с нулевой ставкой НДС счет-фактура на предоплату не составляется»). Это же правило применяется в ситуации, когда предоплата сделана в рамках операций, полностью освобожденных от НДС по статье 149 НК РФ.

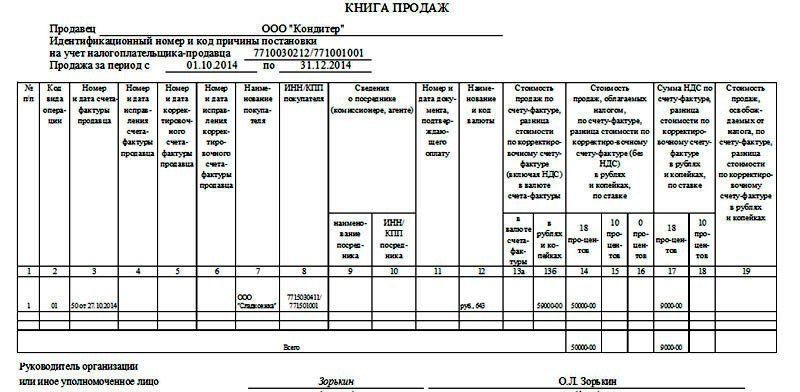

Как должна выглядеть запись в книге продаж

Книги продаж обязательно применяются при регистрации счетов-фактур, связанных с продажей товара. Запись ведётся для начисления НДС. Книга продаж является регулятором и учётным регистром при налогообложении. Ведётся в основном фирмами на ОСНО.

Регистрация авансовых документов

Запись в книге продаж должна содержать:

- дату авансирования;

- номер документа;

- ИНН покупателя;

- размер НДС.

Сведения обо всех счетах-фактурах на аванс должны попадать в книгу продаж

Новые изменения

В 2019 году в форму документа были внесены изменения. Так, обязательным реквизитом является код вида товара ТН ВЭД, который необходим для надзора над вычетами по сырьевой группе товаров. При сырьевой группе вычет принимается в старом порядке, а при операциях с несерьевыми товарами вычет проводится по новой форме. Обязательным для указания в документе стал код вида товара ТН ВВЭД. Это связано с тем, что данный код необходим для мониторинга вычетов по товарам сырьевой группы, которые принимаются в старом порядке. Все другие товарные группы оформляются по действующей форме.

В новых счетах необходимо указывать адрес, который должен соответствовать данным из ЕГРЮЛ. Ранее было достаточно указать реквизиты из учредительных документов, теперь новые правила обязывают вносить соответствия и в счет-фактуру, и в базу ЕГРЮЛ.

Для продавца

Для продавца этот документ также обозначает завершенность авансовой сделки и дает право на выполнение необходимых налоговых вычетов. Для этого продавец после того, как он получит от покупателя установленную сумму предоплаты (аванса), должен произвести оформление такого авансового счета.

Произойти это должно не позднее, чем через 5 суток с момента зачисления средств. Составляться документ должен в двух экземплярах, после чего его нужно зарегистрировать в соответствующей книге.

Авансовые платежи

До сих пор мы говорили о счетах, выписанных на первое событие, такое как поставка товара или фактическое представление услуг. А как правильно выписать и посчитать срок выставления счета-фактуры на аванс? В какие сроки его нужно представить контрагенту?

Сроки выставления авансовых счетов-фактур напрямую связаны с налоговыми обязательствами компании. Деньги, полученные компанией в связи с коммерческой деятельностью, автоматически становятся базой для налогообложения, а счет-фактура является документом, удостоверяющим правильность поступления денег.

Если первое событие – поступление средств на расчетный счет, то срок выставления счета-фактуры на аванс начинается в тот же период и по тем же условиям, что и счет за поставки товара. Таким образом, по заранее перечисленным средствам в течение пяти дней после поступления денег возникает налоговое обязательство, которые следует отразить в соответствующем документе. Эти сроки выставления авансовых счетов-фактур закреплены статьей 164 п. 4 действующего Налогового кодекса.

Выставление авансовых счетов фактур

Многих интересует вопрос, в каких случаях предусмотрено выставление счет-фактуры на аванс. Основанием для формирования документа считается любой факт предоплаты за услуги, работы или товары, которые облагаются НДС. Но их общего правила существуют три исключения:

- Аванс перечисляют за поставку товаров, которые включены в специальный перечень Правительства РФ, как товары длительного цикла производства.

- Авансы, которые относятся в категорию экспортных отгрузок.

- Аванс поступает в пользу компании, которую освободили от обязанностей плательщика налогов. Освобождение получают компании, по деятельности которых три месяца подряд фиксируется выручка, не превышающая 2 млн рублей.

Ответственность за нарушение правил заполнения документов

Не стоит забывать про своевременную выписку фактур. Многие бухгалтеры, не сильно озадаченные этим фактом, по приезде налогового инспектора оказываются в затруднительной ситуации. При больших объёмах реализации товара единовременно выписать сотни авансовых документов им оказывается не под силу.

Однако отследить передачу аванса не так тяжело, и при обнаружении этого факта налоговая инспекция начисляет НДС. И так происходит по всему отчётному периоду. Сделать запрос на вычет уже невозможно, и компания получает дополнительный налог и немалый штраф до 10 000 рублей (статья 120 НК РФ). Если нарушения продолжатся в других отчётных периодах, штраф вырастет в 3 раза.

Типичные проблемы при оформлении

Прежде всего, стоит отметить ошибки, которые не влияют на действительность документа и не могут быть основанием для отказа вычета НДС. Ошибки, которые не являются помехой к идентификации плательщиков НДС:

- адреса продавца или покупателя;

- ставки по налогу;

- суммы НДС;

- название и цена товаров и услуг.

При отсутствии сведений вместо прочерка можно оставлять поле незаполненным. Отметки типа «аванс по договору №1 от для ООО «Радуга» и прочие подобные также допускаются.

Какие ошибки препятствуют возврату НДС

Среди недочётов в оформлении встречаются те, которые препятствуют получению возмещения НДС. Список наиболее распространённых критичных ошибок:

- неправильное заполнение ИНН и КПП;

- неправильный или неуказанный номер документа;

- отсутствие сведений о стране производителе для иностранной продукции.

Многие бухгалтеры, обязанные выставлять счёта-фактуры, привыкли отдавать приоритет фактическому адресу покупателя. На самом деле, главным для идентификации контрагента является юридический адрес.

Срок выставления счета-фактуры на аванс

Когда выписывать счет-фактуру на аванс? Напомним, что при реализации товаров, выполнении работ, оказании услуг счет-фактура выписывается не позднее 5 календарных дней со дня отгрузки товаров (выполнения работ, оказания услуг).

«Авансовый» счет-фактура должен быть составлен также в течение 5 календарных дней со дня получения аванса (п. 3 ст. 168 НК РФ). При этом если последний день срока приходится на выходной или нерабочий праздничный день, выставить счет-фактуру нужно не позднее рабочего дня, следующего за таким днем (п. 7 ст. 6.1 НК РФ).

Вопросы и ответы

Помогите разобраться в такой ситуации: организация, будучи на УСНО (доходы) заключила договор на выполнение работ с НДС (без НДС не заключают), покупатель на ОСНО. В рамках данного договора предполагается перечисление аванса, что покупатель и произвел с выделением суммы НДС и указанием в назначении платежа, что это аванс. Выполнение работ предполагает поэтапную сдачу работ в течение нескольких налоговых периодов.

Вопросы:

1.Обязаны ли мы выписывать авансовый счет-фактуру (УСНО)?

2.Не возникнет ли двойного налогообложения, поскольку к вычету авансовый счет-фактуру мы не можем принять? Как уйти от этого?

3.Можем ли счет-фактуру на отгрузку выписать на сумму за минусом аванса?

Елена

Елена, если вы выделяете НДС, то выставить счет-фактуру Вы обязаны

Статья 168. Сумма налога, предъявляемая продавцом покупателю1. При реализации товаров (работ, услуг), передаче имущественных прав налогоплательщик (налоговый агент, указанный в пунктах 4 и 5 статьи 161 настоящего Кодекса) дополнительно к цене (тарифу) реализуемых товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав соответствующую сумму налога.

(в ред. Федерального закона от 22.07.2005 N 119-ФЗ)

В случае получения налогоплательщиком сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, реализуемых на территории Российской Федерации, налогоплательщик обязан предъявить покупателю этих товаров (работ, услуг), имущественных прав сумму налога, исчисленную в порядке, установленном пунктом 4 статьи 164 настоящего Кодекса.2. Не возникнет ли двойного налогообложения, поскольку к вычету авансовый счет-фактуру мы не можем принять? Как уйти от этого?

Елена

Да, возникнет, так как полученную сумму НДС Вы будете обязаны перечислить в бюджет.

Избежать этого (при условии выделения НДС) нельзя.

Как вариант, можете попробовать договориться с покупателем о снижении стоимости на те самые 18% и невыставлении НДС

Елена,

Фактически, обязанность уплатить НДС у вас возникает при выставлении счета-фактуры, которую вы, как упрощенец выставлять не обязаны. Иными словами, счет-фактуру на аванс выставлять вам не обязательно, в противном случае вы действительно не сможете применить вычет и попадете на двойное налогообложение. Счет фактуру при отгрузке на часть суммы вы выставить так же не сможете. Таким образом, рекомендую вам не выставлять счет-фактуру на аванс. И налог с аванса вам платить не придется. Выставляйте счет-фактуру только при отгрузке и платите НДС один раз.

Вопрос: Об уплате НДС исполнителем госконтракта, применяющим УСН.Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 8 ноября 2016 г. N СД-4-3/21119@

Федеральная налоговая служба рассмотрела обращение по вопросу уплаты налога на добавленную стоимость (далее — НДС) налогоплательщиком — исполнителем государственного контракта, применяющим упрощенную систему налогообложения, и сообщает следующее.

Согласно пункту 1 статьи 346.11 Налогового кодекса Российской Федерации (далее — Кодекс) упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

Переход на упрощенную систему налогообложения или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном главой 26.2 Кодекса.

В соответствии с пунктами 2 и 3 статьи 346.11 Кодекса организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются плательщиками НДС, за исключением НДС, подлежащего уплате в соответствии с Кодексом при ввозе товаров на таможенную территорию Российской Федерации, а также налога на добавленную стоимость, уплачиваемого в соответствии со статьей 174.1 Кодекса.

Пунктом 3 статьи 169 Кодекса установлено, что составлять счета-фактуры обязаны налогоплательщики НДС при совершении операций, признаваемых объектом налогообложения указанным налогом в соответствии с главой 21 Кодекса (за исключением операций, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 Кодекса).

В связи с этим организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, при осуществлении операций по реализации товаров (работ, услуг) не должны составлять и выставлять покупателям счета-фактуры.

В случае выставления лицами, не являющимися налогоплательщиками НДС, в том числе организациями и индивидуальными предпринимателями, перешедшими на упрощенную систему налогообложения, покупателю товаров (работ, услуг) счета-фактуры с выделением суммы НДС вся сумма налога, указанная в этом счете-фактуре, в соответствии с пунктом 5 статьи 173 Кодекса подлежит уплате в бюджет.

Изложенная позиция соответствует позиции Конституционного Суда Российской Федерации, выраженной им в пункте 4.1 постановления от 03.06.2014 N 17-П «По делу о проверке конституционности положений пунктов 6 и 7 статьи 168 и пункта 5 статьи 173 Налогового кодекса Российской Федерации в связи с жалобой общества с ограниченной ответственностью „Торговый дом “Камснаб».

В связи с этим в случае, если в государственном контракте на поставку товаров (работ, услуг) их стоимость указана «с НДС» и при оплате этих товаров (работ, услуг) заказчиком в платежном поручении выделена сумма НДС при невыставлении счета-фактуры у продавца, применяющего упрощенную систему налогообложения, обязанность уплатить НДС в бюджет в соответствии с положениями главы 21 Кодекса не возникает.

ФНС России также отмечает, что при рассмотрении вопроса о расчете (завышении) цены государственного контракта на выполнение работ в данной ситуации необходимо учитывать, что на основании подпункта 3 пункта 2 статьи 170 Кодекса суммы НДС по товарам (работам, услугам), предъявленные лицам, не являющимся плательщиками этого налога, учитываются в стоимости этих приобретенных товаров (работ, услуг).

Одновременно сообщаем, что вопросы определения цены товаров (работ, услуг) при заключении государственных контрактов касаются гражданско-правовых отношений хозяйствующих субъектов и не относятся к компетенции ФНС России.

В соответствии с пунктом 1 постановления Правительства Российской Федерации от 26.08.2013 N 728 федеральным органом исполнительной власти по регулированию контрактной системы в сфере закупок товаров, работ, услуг для государственных и муниципальных нужд определено Министерство экономического развития Российской Федерации.

Государственный советник

Российской Федерации

3 класса

Д.С.САТИН

08.11.2016

Источники

Использованные источники информации.

- https://nalog-nalog.ru/nds/schetfaktura/pravila_vystavleniya_scheta-faktury_na_avans/

- https://otkroybiznes.guru/rabota-s-kadrami/kogda-vystavlyaetsya-avansovaya-schet-faktura.html

- https://uvolsya.ru/raznoe/schyot-faktura-na-avans-kogda-vypisyvaetsya/

- https://ipshnik.com/rabota-s-kadrami/schet-faktura-na-avans.html

- https://glavkniga.ru/situations/k503261

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.