- Разное

- /

- Ирина Самсонова

Движимое имущество является всем имуществом, которое нельзя классифицировать, как недвижимость. В чем отличие движимого имущества от недвижимого?

Содержание

- Движимое имущество

- Федеральное имущество и структура федеральных властей, местных органов управления

- Недвижимое имущество

- Движимое имущество с 2015 года для целей налогообложения относится к льготируемому имуществу

- Какое имущество, такой и договор

- Движимое и недвижимое имущество: понятие и различия

- Как отличить движимое имущество от недвижимого?

- Главные признаки движимого и недвижимого имущества

- Об отнесении объектов к движимому

- Новые имущественные налоги на организации и ИП в 2019 году

- Транспортные средства

- Что отнести к движимому имуществу

- Движимое имущество юридических лиц

- Методы оценки стоимости имущества

- Обязательно ли регистрировать движимое имущество

- Почему возникает сложность в идентификации движимого имущества

- Улучшения в арендованном помещении

- Вопросы и ответы

Движимое имущество

Как обозначено в ГК РФ, к движимому имуществу относятся такие категории собственности:

- денежные знаки;

- акции, векселя;

- транспортные средства;

- экспонаты музея;

- долевые части в бизнесе;

- линии связи;

- коллекционный предметы;

- оружие;

- торговые точки временного строительства;

- гаражи.

Кроме пунктов данного перечня, движимым имуществом можно назвать любое, перемещение которого в пространстве не вызовет ущерба для него или окружающей среды. Также, важным признаком такого рода имущества является сохранение его свойств и качество, при передвижении.

Особые требования

Регистрация права владения движимыми предметами и объектами не предусмотрена. Однако к некоторым из них предъявляются особые требования.

К примеру, транспортные средства подлежат обязательной регистрации в ГИБДД. Выданный после регистрации документ необходим для дорожного движения и осуществления сделок с транспортным средством. Такая же процедура нудна для прицепов и мотоциклов.

Регистрировать оружие нужно в органах внутренних дел. Законность хранения и использования оружия обеспечивается соответствующими документами, получить которые следует в течение 14 дней, после приобретения или получения предмета.

С периодичностью раз в три года, необходимо подтверждать свое право на владение оружием.

Особое внимание, в вопросе определения статуса собственности заслуживают торговые точки и павильоны. Характеризуемый теми или иными признаками, объект является недвижимым или нет. В зависимости от этого, определяется необходимость его регистрации в соответствующих органах. От статуса объекта зависит возможность осуществления его аренды или использования.

Читайте также: Справка о задолженности по алиментамДругой пример — классификация крупногабаритного оборудования. расположенного внутри сооружения. По своим физическим параметрам, оно может характеризоваться прочными связями, крепиться на фундаменте или монтироваться в составные части здания.

Соответствуя главным характеристикам недвижимого имущества, оборудование может рассматриваться и как отдельный объект.

Как правило, дополнительные затраты на госрегистрацию и необходимость сложных процедур, при осуществлении всех последующих сделок, связанных с оборудованием, не выгодны организации. Также, существуют определенные трудности в прохождении инвентаризации, связанные с отсутствием единого описания и стандартизированной процедуры учета подобных объектов.

В отсутствие возможности воспользоваться законодательными инструментами, можно обратиться в налоговые органы по месту жительства и получить грамотную консультацию.

Федеральное имущество и структура федеральных властей, местных органов управления

Федеральное имущество — это государственная собственность, которой управляет федеральное агентство «Росимущество». В сферу деятельности агентства входят обязанности по предоставлению государственных услуг и правоохранительные функции отношений земли.

Главные функции Росимущество в установленных полномочиях:

- выполнение единственной государственной политики в области собственности и отношений земли;

- внедрение полномочий владельца в лимитах и поскольку это должно быть, определено федеральным законодательством, относительно собственности федеральных государственных унитарных предприятий и государственных учреждений, акции (акции) акционерных (экономических) компаний и другого имущественного казначейства образования Российской Федерации

- дифференцирование принадлежащей государству собственности, включая на земле, на собственности Российской Федерации, собственности субъектов Российской Федерации и собственности муниципалитетов;

- внедрение полномочий владельца собственности дебитора – федеральное государственное унитарное предприятие, выполняя процедуры банкротства;

- защита собственности и других прав и законных интересов Российской Федерации в случае управления федеральной собственностью и ее приватизацией на территории Российской Федерации и за границей;

- внедрение учета федеральной собственности и ведения реестра федеральной собственности.

Ток, оперативное управление коммунальным хозяйством должно быть осуществлено структур, которые особенно созданы с этой целью созданные из профессионально подготовленного персонала. Функции таких структур управления в муниципалитетах выполняют органы местного самоуправления. Они созданы в более широких целях и решении по крайней мере двух задач: политическое (властное) и экономическое правление, и не всегда возможно разделить эти задачи точно.

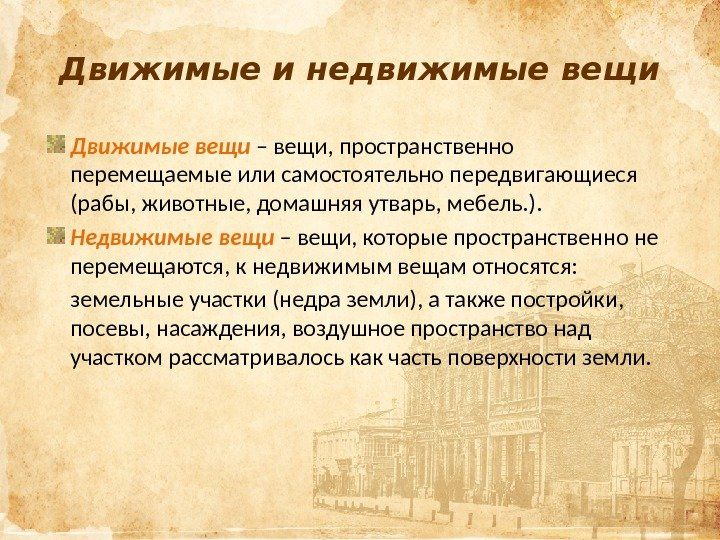

Недвижимое имущество

Права собственности на все объекты, входящие в рассматриваемую категорию, имеют особую устойчивость и подлежат обязательной государственной регистрации. В соответствии с юридическими источникам к данному виду собственности относятся:

- земельные участки;

- сооружения, находящиеся в непосредственной связи с землей (дома, сооружения, здания, объекты);

- самолеты, вертолет;

- космические объекты;

- суда, подводные лодки;

- объекты, вмонтированные в здания и сооружения, снять которые невозможно без нанесения повреждений зданию;

- внутренние коммуникации (водопроводная, канализационная, электрическая и другие сети и системы).

Не каждый из перечисленных типов объектов однозначен в юридической оценке.

К примеру, здания и сооружения могут быть в собственности у физического или юридического лица, но недра, водоемы, все подземное пространство, в том числе и полезные ископаемые, являются собственностью государства. Соответственно, покупке, продаже, обмену или дарению подлежат только сами сооружения.

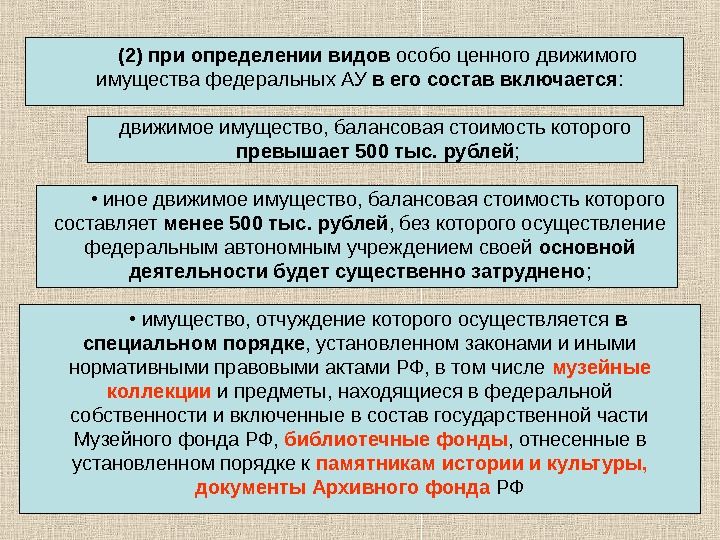

Особо ценное имущество

В целом, имущество, представляющее особую ценность, имеет отдельную классификацию, в соответствии с которой, особо ценное движимое имущество это:

- любое имущество, стоимость которого выше законодательно определенных показателей. Для госучреждений эта сумма составляет от 200 до 500 тыс. рублей, для бюджетных и муниципальных организаций — от 50 до 500 тыс. рублей;

- прочее имущество, наделенное определяющей ролью, для ведения профильной деятельности этими организациями;

- любое имущество, отчуждение которого предполагает строго соответствие процедурам, регулируемым законами и правовыми актами. К примеру, к таковому относится государственный музейный фонд.

Для присвоения статуса недвижимого имущества, зданиям и сооружениям необходима не только физическая связь с почвой. Помимо этого, требуется соблюдение процедуры согласования и получение разрешительных документов перед началом строительства. Также, необходимо наличие коммуникаций.

Возникновение права собственности на какой-либо недвижимый объект, начинается с момента его официального оформления. Исключением является так называемая приобретательная давность. Термин закреплен в ГК РФ и является одним из оснований возникновения прав собственности. Такое право получат лица или организации, добросовестно и непрерывно владеющие имущество на протяжении условленного времени.

Срок приобретательной давности для движимого и недвижимого имущества соответственно составляет 5 и 15 лет. Данное юридическое явление имеет ряд особенностей. К примеру, арендатор здания или жилой площади не может стать полноправных собственником, даже при условии длительной аренды.

Движимое имущество с 2015 года для целей налогообложения относится к льготируемому имуществу

С 1 января 2015 года не признаются объектами налогообложения основные средства, включенные в первую или во вторую амортизационную группу в соответствии с Классификацией основных средств, утвержденной Постановлением Правительства РФ от № 1 (пп. 8 п. 4 ст. 374 НК РФ).

Примечание. К 1-й амортизационной группе относятся основные средства со сроком полезного использования от 1 года до 2 лет включительно, ко 2-й амортизационной группе – основные средства со сроком полезного использования от 2 до 3 лет включительно.

Какое имущество, такой и договор

Вид имущества (движимое/недвижимое), по поводу которого стороны заключают сделку, может непосредственно влиять на соответствующий гражданский договор, который ее оформляет. В этом случае норма закона обычно четко разделяет, как действовать в ситуации с недвижимым имуществом, а как – при движимом имуществе. Приведем несколько примеров.

От вида имущества может зависеть, например, форма договора дарения. Так, договор дарения недвижимости всегда подлежит государственной регистрации, а подарить движимое имущество можно и в устной форме. Но есть два исключения, когда обязательна письменная форма, хотя и без государственной регистрации (п. 2 ст. 574 ГК РФ):

- дарителем является юридическое лицо и стоимость дара больше 3000 рублей;

- договор содержит обещание дарения в будущем.

Напомним, что дарение между коммерческими организациями запрещено (ст. 575 ГК РФ). Исключением выступают обычные подарки, то есть стоимостью не более 3000 рублей.

В свою очередь предметом договора проката может быть только движимое имущество (п. 1 ст. 626 ГК РФ).

В зависимости от вида имущества установлены разные сроки, в течение которых участники долевой собственности вправе воспользоваться своим правом преимущественной покупки. Вот эти сроки: по недвижимому имуществу – в течение месяца, по движимому – в течение 10 дней со дня извещения (п. 2 ст. 250 ГК РФ).

Мы коротко рассмотрели определение термина движимое имущество, история, структура федеральных властей и местных органов управления имуществом, методы оценки стоимости имущества, различия между движимым и недвижимым имуществом, какое имущество, такой и договор. Оставляйте свои комментарии или дополнения к материалу.

Понравилось это определение бизнес термина? Теперь Вы знаете, что это такое, поделитесь и с друзьями.

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России и стран СНГ. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, ведение ИП, каталог франшиз, образцы шаблонов документов, бланков и форм за 2017 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично — приветствуется, только с активной ссылкой на источник. Карта сайта

Движимое и недвижимое имущество: понятие и различия

Развернутые понятия, описывающие термины, представлены в первой части Гражданского Кодекса РФ. Рассматриваемые понятия описываются таким образом:

- к движимому имуществу относятся объекты, обладающие индивидуальными свойствами и не меняющие своего расположения, в силу своих характеристик.

- что такое движимое имущество. Это прочие виды собственности, не имеющих привязки к местности и легко перемещаемые.

Главное отличие, с юридической точки зрения, состоит степени сложности заключения сделок. В частности, для осуществления сделок с недвижимым имуществом, необходимо наличие кадастровых и других документов.

Реализация, покупка или дарение имущества, называемого движимым, кадастровых документов не требуют. Сопроводительные бумаги могут нести только информационный характер, не влияющий на ход сделки.

Исходя из этой информации, многие задаются вопросом — автомобиль недвижимое или движимое имущество. Для продажи и покупки авто необходимо иметь документы на него. Однако, процесс сбора бумаг не сопоставим с аналогичной процедурой, при совершении операций с квартирой или домом. Это объясняется более сложным взаимодействием различных объектов собственности с государством.

Необходимость классификации

Необходимость классификации связана с требованиями и особенностями законодательства. Такой подход позволяет выстроить взаимоотношения между различными субъектами РФ и государством. Правила, установленные для владения, продажи или покупки одного типа имущества, могут быть неприемлемы к другому.

Определение имущественного статуса объекта позволяют определить:

- нужна ли госрегистрация;

- как отразить затраты, связанные с объектом в бухгалтерской документации и при налоговом учете;

- как рассчитывать амортизацию.

Различия в правовом статусе имущества сказываются на процедуре приобретения ли передаче собственности.

Как отличить движимое имущество от недвижимого?

Однако это правило касается только объектов, принятых на учет в качестве основных средств после 1 января 2013 года. На первый взгляд, все очень просто. Сначала определяем, движимое имущество или нет, затем узнаем дату постановки на учет и делаем соответствующий вывод: начислять или нет налог. Известно, что недвижимость неразрывно связана с землей, а движимое имущество строго определенного и постоянного места не имеет.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: +7 (499) 938 42 63 (Москва) +7 (812) 467 32 84 (СПБ) 8 (800) 350 10 92 (Остальные регионы) Это быстро и бесплатно!Главные признаки движимого и недвижимого имущества

Умение отличать предметы недвижимости от движимых активов является одним из главных требований к предпринимателям со стороны органов контроля. Многие люди ошибочно считают, что определить принадлежность актива к конкретной группе довольно просто. Если объект невозможно переместить из одной точки в другую, то он относится к категории недвижимых объектов. Согласно официальной классификации, в состав группы движимого имущества входят все активы, которые могут быть транспортированы из одной точки в другую при помощи собственных сил. Здесь следует отметить, что во время этого процесса не будут нарушены функции и целостность данных объектов. Основываясь на вышесказанном можно сделать вывод, что к категории движимых ценностей относятся следующие предметы:

- Транспортные средства, за исключением морских и воздушных судов.

- Офисная техника и компьютерное оборудование.

- Промышленная техника и бытовые приборы.

- Акции, облигации, драгоценности, наличные средства и другие материальные ценности.

К группе недвижимого имущества относятся земельные участки, строительные сооружения, участки почвы и леса, а также установки, обладающие долгосрочным характером. Это означает, что к данной категории относятся все объекты, имеющие неразрывную связь с землей. Перемещение и транспортировка подобных конструкций может нанести определенный уровень ущерба их характеристикам.

Основным отличием движимых объектов от недвижимости является отсутствие необходимости официально регистрировать права на собственность. Несмотря на это существует ряд ситуаций, связанных с определенными активами, которые нуждаются в обязательном документальном оформлении. К этой группе можно отнести огнестрельное оружие и транспортные средства.

Об отнесении объектов к движимому

Вопрос: В соответствии с пп. 8 п. 4 ст. 374 НК РФ не признается объектом налогообложения по налогу на имущество организаций движимое имущество, принятое с 1 января 2013 г. на учет в качестве основных средств.

ТЭС является энергетическим производственно-технологическим комплексом электростанций, объединяющим объекты движимого и недвижимого имущества, предназначенные для преобразования химической энергии топлива в электрическую энергию и тепло.

Новые имущественные налоги на организации и ИП в 2019 году

Все материальные ценности коммерческие компании и бюджетные организации должны ставить на свой баланс и платить за них налог. Имущество субъектов экономических отношений, приравненное к основным средствам производства, принято делить на две группы, с которых по-разному взимаются налоги. К недвижимости относятся здания и сооружения, зарегистрированные в государственных контролирующих органах. Все остальные ценности должны относиться к категории движимого имущества, в которую входят оборудование, транспортные средства, оргтехника для офиса, сельскохозяйственный скот и иные виды имущества, которое может относиться к основным средствам производства.

До недавнего времени действовала льгота, согласно которой все, что было поставлено на баланс в коммерческого или бюджетного учреждения после 2013 года, не облагалось налогом в течение определенного времени. Субъекты экономических отношений в 2019 году еще могут воспользоваться действующей льготой в отношении своей собственности, указанной как основное средство производства. А с 1 января 2019 года эта льгота перестает действовать в связи с вступлением в силу ФЗ № 335. Следует иметь в виду, что данный закон вступил силу не во всех субъектах федерации. Список их можно уточнить на сайте налогового ведомства или на портале госуслуг.

В новом году категорию льготников по данному налоговому сбору будут формировать на местах региональные власти, в которых новый закон вступает в силу в отношении недвижимости, стоящей на балансе организаций и частных предпринимателей, а также в отношении движимого имущества, имеющегося на балансе.

Если с определением недвижимости все понятно, то с категорией движимого имущества, относящегося к основным средствам или материальным ценностям, выступающим в качестве актива организации, возникает много вопросов. Во многом это связано с тем, что законодатель не дет точной формулировки в определении данной категории собственности.

Депутаты Государственной Думы 15 ноября текущего года установили, что региональные власти могут взимать для пополнения собственных бюджетов налог с движимого имущества субъектов экономических отношений, поставленного на их баланс как до 2013 года, так и после. При этом ставка налога не должна будет превышать 1,1% от общей стоимости такого имущества.Транспортные средства

С автомобилями и другим транспортом все предельно ясно. Они полностью удовлетворяют определению движимого имущества, приведенному в статье 130 Гражданского кодекса. Исключение составляют лишь самолеты, космические ракеты и водные суда, подлежащие государственной регистрации. Но у большинства компаний подобных объектов на балансе нет, и никогда не будет.

Все прочие транспортные средства под налог на имущество не подпадают. Это подтвердила ФНС России в письме от № БС-4-11/2677@ (см. «Транспортные средства, принятые на баланс в качестве основных средств до 1 января 2013 года, облагаются налогом на имущество»).

Что отнести к движимому имуществу

ст. 378 и 378.1 НК РФ.

С 1 января 2013 года на основании пп. 8 п. 4 ст. 374 НК РФ, дополненного Федеральным законом от N 202-ФЗ, не признаются объектом обложения налогом на имущество организаций объекты движимого имущества, принятые на учет в качестве основных средств с 1 января 2013 года.

Следовательно, в целях исчисления налога на имущество организаций в отношении имущества, принятого на учет с 1 января 2013 года в составе основных средств, прежде всего необходимо установить, является ли (в рассматриваемом случае оргтехника, сервер, компьютеры, мебель) движимым или недвижимым имуществом.

Движимое имущество юридических лиц

Для чего необходимо определять, к какой из категорий нужно относить имущество? Можно выделить следующие причины:

- Налогообложение. Недвижимое имущество компаний облагается налогом, а за некоторую часть движимого имущества его владелец не несет никакой налоговой нагрузки. Так, не облагается налогом движимое имущество организаций, учтенное в составе основных средств, и отнесенное к первой или второй группе амортизации (пп. 8 п. 4 ст. 374 НК РФ).

- Юридические сделки. При купле, продаже, дарении и т.д. последовательность действий будет зависеть от того, с каким имуществом совершается сделка, с движимым или относящимся к категории недвижимости. Например, все сделки с недвижимостью оформляются только в письменном виде и должны быть зарегистрированы в установленном законом порядке.

- Бухгалтерский учет на предприятии. Движимое имущество бюджетного учреждения отражается в учете на отдельных счетах, это же касается прочих хозяйствующих субъектов. От того, к какой группе будет отнесено имущество, будет зависеть организация его учета. Например, порядок начисления амортизации (ее отсутствие), отнесение имущества к основным или оборотным средствам и т.д.

В случае с физическими лицами все несколько проще – им необходимо знать, какое из имущества можно отнести к недвижимому и движимому, но подлежащему регистрации. Обладание прочими движимыми вещами, например, домашней утварью и бытовой техникой, не несет для них никаких налоговых последствий.

Методы оценки стоимости имущества

Специалисты используют следующие методы оценки стоимости имущества:

- сравнительный метод;

- дорогостоящий метод;

- прибыльный метод.

Сравнительный метод требует идентификации конкурирующих объектов собственности, определения степени их сопоставимости к предполагаемому объекту для объективной корректировки цены продажи подобной собственности согласно изменяющейся конъюнктуре рынка.

Методы сравнительного подхода позволяют определять рыночную стоимость из места использования. Чтобы определить стоимость местом использования, необходимо добавить затраты для транспортировки, основного строительства, установки и пуско-наладочных работ к рыночной стоимости.

погрузка…

Дорогостоящий метод принимает использование информации рынка о текущих стоимостях и условиях рынка применения методов. Эта информация позволяет оценщику определять размер предпринимательской прибыли, прибыльность организаций, показывать экономические выгоды, и также уровень функционального устаревания собственности с момента входа на рынок.

Затратный подход понимает принцип замены, которая выражена, что покупатель не оплатит за готовый объект больше, чем для созданного объекта той же полноценности.

Прибыльный метод требует от оценщика знания информации рынка о функционировании рынка, на котором есть собственность. Необходимо определить операционные расходы, ожидаемые нормы доходности, и также конкурентоспособный потенциал определенным рынком.

Обязательно ли регистрировать движимое имущество

В действующих законах отсутствует регламент, обязующий граждан и субъектов предпринимательства оформлять право собственности на движимые ценности. Однако существует отдельная категория предметов, которые должны быть обязательно зарегистрированы в органах контроля. Давайте рассмотрим примеры движимого имущества, нуждающегося в оформлении права собственности:

- Автотранспорт и ценные бумаги.

- Автоматическое оружие.

- Предметы старины и музейные экспонаты.

Важно отметить, что сама процедура регистрации актива в органах контроля зависит от принадлежности предмета к конкретной категории. Основываясь на вышесказанном можно сделать вывод, что правовой статус материальной ценности оказывает непосредственное влияние на сферу его применения. В некоторых обстоятельствах активы, входящие в состав группы движимого имущества, рассматриваются как составной элемент недвижимости. Это правило действует в отношении производственной техники, имеющей крупные габариты.

Многие люди приравнивают процесс государственной регистрации недвижимых активов к процессу учета данных объектов. В качестве примера можно привести учет жилищного фонда. Данные объекты не требуют регистрации права собственности. Важно отметить, что в каждом законе предусмотрен ряд исключений. Одним из таких исключений является необходимость регистрации приобретенного огнестрельного оружия. Несмотря на тот факт, что автомобили относятся к движимому имуществу, их приобретение сопровождается процедурой юридического оформления прав на собственность. В противном случае, приобретенные средства не допускаются к участию в дорожном движении.

Почему возникает сложность в идентификации движимого имущества

Вопрос о составе группы движимых активов имеет высокую важность для представителей бизнеса. Актуальность этого вопроса объясняется сложностью определения принадлежности некоторых объектов к конкретной группе. Идентифицировать такие активы, как транспортные средства и ценные бумаги достаточно легко, благодаря их отдельным характеристикам.

Однако существует ряд имущественных активов, свойства которых могут изменяться в зависимости от обстоятельств. В качестве примера можно привести лесной участок земли. Выше мы уже отмечали тот факт, что данный актив относится к категории недвижимости. Несмотря на это, срубленный лес становится движимым предметом, благодаря легкости его транспортировки.

Улучшения в арендованном помещении

Многие арендаторы за свой счет улучшают помещение, которое они снимают у арендодателя. В некоторых случаях такие усовершенствования попадают в базу по налогу на имущество арендатора, в других случаях не попадают. Все зависит от того, какими являются улучшения — отделимыми или неотделимыми.

Если улучшения отделимые, то их можно переместить или разобрать, не причинив ущерба зданию. В такой ситуации улучшения признаются движимыми объектами ОС, и налогом на имущество не облагаются. Это подчеркнул Минфин России в письме от № 03-05-05-01/11960.

Неотделимые улучшения — это капитальные вложения в арендованное помещение. Деньги, потраченные на такие вложения, учитываются в первоначальной стоимости помещения. Это следует из положений ПБУ 6/01 «Учет основных средств». Значит, неотделимые улучшения неразрывно связаны со зданием, и их следует относить к недвижимым объектам. Как следствие, арендатор обязан платить налог на имущество в отношении таких объектов в течение всего срока аренды.

Правда, налогоплательщики не всегда соглашаются с данным подходом. Можно услышать мнение, что неотделимые улучшения, наравне с отделимыми, исключаются из облагаемой базы. В качестве подтверждения приводится такой аргумент — арендатор не является собственником улучшений. По этой причине он лишен возможности встать на учет в ИФНС по местонахождению арендованного объекта и сдать декларацию по налогу на имущество. Но Минфин России в письме от № 03-05-05-01/7760 заявил, что подобная точка зрения ошибочна, и руководствоваться ей не нужно (см. «Стоимость неотделимых улучшений в арендованное имущество, как и прежде, облагается налогом на имущество»).

Вопросы и ответы

движимое имущество находящее в государственной собственности. виды и краткая характеристика. 5 примеров

Кристина!

К такому виду движимого имущества может относиться имущество автономного или бюджетного учреждения к категории особо ценного движимого имущества.

Порядок отнесения имущества автономного или бюджетного учреждения к категории особо ценного движимого имущества определен постановлением Правительства РФ от 26 июля 2010 г. № 538.

Правовой режим бюджетного и автономного учреждения в части распоряжения имуществом аналогичен: эти учреждение без согласия собственника не вправе распоряжаться особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным бюджетным учреждением за счет средств, выделенных ему собственником на приобретение такого имущества, а также недвижимым имуществом. Разница заключается лишь в том, что в отличие от бюджетного учреждения автономное самостоятельно распоряжается недвижимым имуществом, приобретенным за счет средств от приносящей доход деятельности.

Приведем примеры видов и перечня особо ценного движимого имущества. Данное имущество может быть разделено на следующие виды:

— движимое имущество, балансовая стоимость которого превышает 200 тыс. руб;

— транспортные средства независимо от балансовой стоимости;

— исключительные права;

— иное движимое имущество, без которого осуществление учреждениями основных видов деятельности будет затруднено и балансовая стоимость которого за единицу превышает 30 тыс. руб.

Перечень особо ценного движимого имущества включает в себя конкретные наименования, например: автомобиль «Газель»; компьютер персональный; кондиционер Samsung; столы офисные, мягкая мебель и т. д.

Желаю Вам удачи, надеюсь мой ответ был Вам полезен.

Является кабельная линия 0,4 кВ движимым или недвижимым имуществом? Вопрос связан с принятием в муниципальную собственность бесхозяйного имущества

Елена!

Елена

Провода сами по себе — нет, т.к. прочно с землёй они не связаны.

Что касается опор ЛЭП — они подпадают под недвижимость, т.к. прочно связаны с землёй.

А вот ЛЭП в совокупности (провода, опоры, изоляторы и т.д.) по смыслу положений ст. 131.1 ГК РФ является единым недвижимым комплексом.

Постановление Пленума Верховного Суда РФ от 23.06.2015 N 25

«О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации»

п. 39. Недвижимой вещью, участвующей в обороте как один объект, может являться единый недвижимый комплекс. Согласно статье 133.1 ГК РФ в качестве такого комплекса выступает совокупность объединенных единым назначением зданий, сооружений и иных вещей, которые либо расположены на одном земельном участке, либо неразрывно связаны физически или технологически (например, железные дороги, линии электропередачи, трубопроводы и другие линейные объекты). При этом в едином государственном реестре прав на недвижимое имущество регистрируется право собственности на совокупность указанных объектов в целом как одну недвижимую вещь. В силу прямого указания статьи 133.1 ГК РФ в отсутствие названной регистрации такая совокупность вещей не является единым недвижимым комплексом.

Автомобиль в соответствии с гражданским кодексом Российской Федерации - это движимое или недвижимое имущество?

Анна,

Это движимое имущество (ст 130 ГК РФ)

Естественно, автомобиль — движимое имущество, так как недвижимым признаются земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно.

Для разрешения вопроса о применимом праве российский суд столкнулся с необходимостью определить, что понимается под недвижимым имуществом в Испании, поскольку умер гражданин Испании, постоянно проживающий в России и оставил имущество, находящееся на территории разных государств. В частности, в спорную наследственную массу были включены: яхта, легкий вертолет, большой химический завод и подходящие к нему железнодорожные пути.

Объясните, как суд должен определять содержание юридических понятий?

Чем он может руководствоваться, чтобы понять, что включает в себя категория «недвижимое имущество»?

Как российский законодатель понимает термин «недвижимость»? Какие различия в его смысловом наполнении можно встретить в иностранном законодательстве?

Оцените приведенные в казусе варианты имущества с точки зрения их отнесения к недвижимости.

Маржана!

Вы спрашиваете:

как суд должен определять содержание юридических понятий? Чем он может руководствоваться, чтобы понять, что включает в себя категория «недвижимое имущество»?

Согласно ч. 2 ст. 1 ГПК РФ "гражданское судопроизводство ведется в соответствии с федеральными законами, действующими во время рассмотрения и разрешения гражданского дела, совершения отдельных процессуальных действий или исполнения судебных постановлений (судебных приказов, решений суда, определений суда, постановлений президиума суда надзорной инстанции), постановлений других органов.

Исходя из этого, суд при описанной Вами проблеме должен исходить из требований ст. 130 ГК РФ, которая определяет понятия движимых и недвижимых вещей.

Статья 130. Недвижимые и движимые вещи

1. К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания. Законом к недвижимым вещам может быть отнесено и иное имущество.

2. Вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе.

Юриста сайта Правовед занимаются консультированием по законам России, поэтому каково различие в смыслом наполнении норм России и других государств ответить невозможно. У каждого государства свое понимание того или иного термина или слова. Мне представляется, что приведенная мною норма ГК РФ наиболее полно отражает понятие слова «недвижимая вещь».

Источники

Использованные источники информации.

- http://pravootveta.ru/chto-otnositsya-k-dvizhimomu-imushhestvu/

- https://biznes-prost.ru/imushhestvo-dvizhimoe.html

- https://ktovbiznese.ru/spravochnik/terminologiya/chto-takoe-dvizhimoe-imushhestvo-opredelenie.html

- https://consultantor.ru/dvizh/dvizhimoe-imushhestvo.html

- https://www.buhonline.ru/pub/comments/2013/10/7874

- https://spmag.ru/articles/chto-otnositsya-k-dvizhimomu-imushchestvu-po-zakonu

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.