- Разное

- /

- Ирина Самсонова

Оформить заявку на ипотеку в Сбербанке онлайн через сервис domclick (ДомКлик) в 2019 году. Сколько дней Сбербанк рассматривает онлайн заявку на ипотеку. Механизм подачи заявки на ипотечный кредит: необходимый пакет документов от клиента, нюансы отправки заявки онлайн.

Содержание

- Преимущества для банка

- Как Сбербанк рассматривает заявки?

- Требуемые данные и документы

- Оставить заявку на ипотеку в Сбербанке

- Как подать онлайн-заявку на ипотеку и с чего начать?

- Достоинства подачи онлайн-заявки на ипотеку в Сбербанке

- Сервис Domclick и его преимущества

- Как подать заявку онлайн через сервис ДомКлик

- Этап выбора и согласования недвижимости

- Пошаговая инструкция, как оставить онлайн-заявку на ипотеку в Сбербанке России

- Какие данные и какие документы необходимо предоставить

- Как подать заявку на ипотеку в Сбербанке онлайн

- Как подать заявку на ипотеку в Сбербанке

- Одобрение заявки

- Решение банка

- Оформление и подача онлайн-заявки

- Сколько дней Сбербанк рассматривает онлайн заявку на ипотеку

- Поэтапное описание процесса

- Вопросы и ответы

Преимущества для банка

Мнительные люди, представители старшего поколения совершенно напрасно относятся с подозрением к современным технологиям. Необходимо понимать, что за решением Сбербанка оказывать услуги по приему и обработке заявок на ипотеку в режиме онлайн стоит исключительно экономический расчет, забота о клиентах. Обращение через интернет одинаково выгодны для банка и кредитуемого лица. Переход сферы услуг во всемирную сеть абсолютно прозрачен для обеих сторон, не несет скрытых комиссий, подводных камней.

Выгоды для кредитного учреждения следующие:

- Привлечение большего количества заемщиков, не имеющих времени, возможности личного присутствия в ближайшем филиале для подачи заявки на ипотеку;

- Снижение клиентской нагрузки на персонал, уменьшение очередей в отделениях;

- Нахождение на острие прогресса, инвестируя в цифровую экономику. Переход деятельности в онлайн-пространство.

Политика развития технологий будущего позволяет Сбербанку находиться в первых рядах инновационных кредитных учреждений страны, постоянно улучшая сервис.

Как Сбербанк рассматривает заявки?

Срок рассмотрения заявки на получение ипотеки в Сбербанке составляет от 2 до 5 дней. Его отсчет начинается с момента предоставления заемщиком полного пакета требуемых документов.

На практике, особенно при использовании сервиса ДомКлик, решение принимается в течение 2 дней, а нередко и непосредственно в день обращения с онлайн-заявкой.От чего зависит вероятность одобрения

Наиболее весомыми факторами, выступающими в пользу одобрения выдачи ипотечного кредита потенциальному заемщику, являются такие:

- Предоставление ликвидного залога. Помимо жилья, приобретаемого в ипотеку, клиент может предоставить в качестве обеспечения займа другой объект недвижимости;

- Заключение договора поручительства. Простой и эффективный вариант увеличить шансы на одобрение ипотечного кредита;

- Привлечение созаемщиков. Обычно в подобном качестве при оформлении ипотеки участвуют супруг или супруга заемщика;

- Наличие достаточного регулярного дохода. Ключевой параметр, определяющий финансовые возможности клиента, наличие которых необходимо для обслуживания кредита;

- Беспроблемная кредитная история клиента. Сбербанк, как и большая часть серьезных отечественных банков, крайне внимательно относятся к истории взаимоотношений потенциального заемщика и других финансовых структур.

Отличия в рассмотрении онлайн заявок

Каких-либо серьезных различий в рассмотрении онлайн-заявок и заявлений, заполненных в бумажном формате, в Сбербанке не предусмотрено. Единственным отличием выступает более быстрое принятие решения при подаче заявки по интернету с использованием сервиса ДомКлик.

Однако, это значительной степени рекламное заявление, которое далеко не всегда подтверждается на практике.Требуемые данные и документы

Кредитная организация потребует от обращающегося за ипотекой стандартный набор сведений:

- Информацию о личности. Паспортные данные, Ф.И.О, номер, серию.

- Семейное положение, наличие детей, уровень образования;

- Контакты. Место проживания, регистрации, номер мобильного телефона, адрес электронной почты;

- Уровень кредитоспособности. Для его определения банку нужно знать место работы заемщика, стаж, занимаемую должность, работодателя, контакты организации. Наличие статуса индивидуального предпринимателя входит в перечень;

- Сведения о текущих доходах. Размер, источник, количество основных и дополнительных, примерные ежемесячные расходы. Приветствуется наличие зарплатной карты Сбербанка.

Рекомендуется тщательно проверять вводимые данные, не допускать ошибок.

Поля для заполнения снабжены функцией автоматической первоначальной проверки введенной информации. При допущении нарушений цвет строки изменится на предупреждающий красный, форма с некорректными сведениями не будет отослана на сервер. Программа сможет определить верное количество цифр в номере телефона, документе, но не в состоянии отследить их правильность. Лучше вводить данные без спешки, с вниманием к каждому знаку.

Пакет необходимых для рассмотрения заявки на ипотеку Сбербанка онлайн документов допускается предоставить в цифровом виде. Файлы достаточно отсканировать, сфотографировать на мобильное устройство. Рекомендуется провести процедуру заранее. Убедиться в качестве получившейся цифровой копии. При работе с сайтом через браузер персонального компьютера отправить копии с телефона, планшета в отдельную папку на жестком диске. Документы действительны не более месяца с даты оформления. Предоставляются паспорт, справка о доходах за последние полгода, подтверждение наличия постоянного места работы.

Оставить заявку на ипотеку в Сбербанке

Являясь лидером по жилищному кредитованию в РФ, банк учел тот факт, что конкурирующим фактором в выборе клиентом кредитора является не только процентная ставка по займу, но и наличие удобного сервиса для подачи первичного заявления на жилищное кредитование. Для этого у заемщика есть 2 варианта: прийти в учреждение и лично заполнить заявку на жилищный кредит или сделать это при помощи онлайн-сервиса.

Портал ДимКлик – очень удобный сервис для гражданВ желании сделать процедуру подачи заявления комфортной для пользователей кредитная организация пошла дальше и предложила своим клиентам новый портал «ДомКлик», который является онлайн-площадкой «Центра недвижимости от Сбербанка». Благодаря ему, можно не только подать на рассмотрение свое заявление о получении заемных средств, но и документы на регистрацию жилья в Госреестре. Некоторые жилищные программы предусматривают понижение процентной ставки в случае электронной регистрации.

Вам может быть интересно:Условия ипотечного кредита

Как подать онлайн-заявку на ипотеку и с чего начать?

На официальном сайте банка указан короткий порядок действий по подаче заявки на ипотеку и получению решения:

- рассчитать ипотечный займ;

- направить заявку через интернет;

- выбрать квартиру;

- оформить сделку.

Рассмотрим каждый этап в отдельности и более подробно.

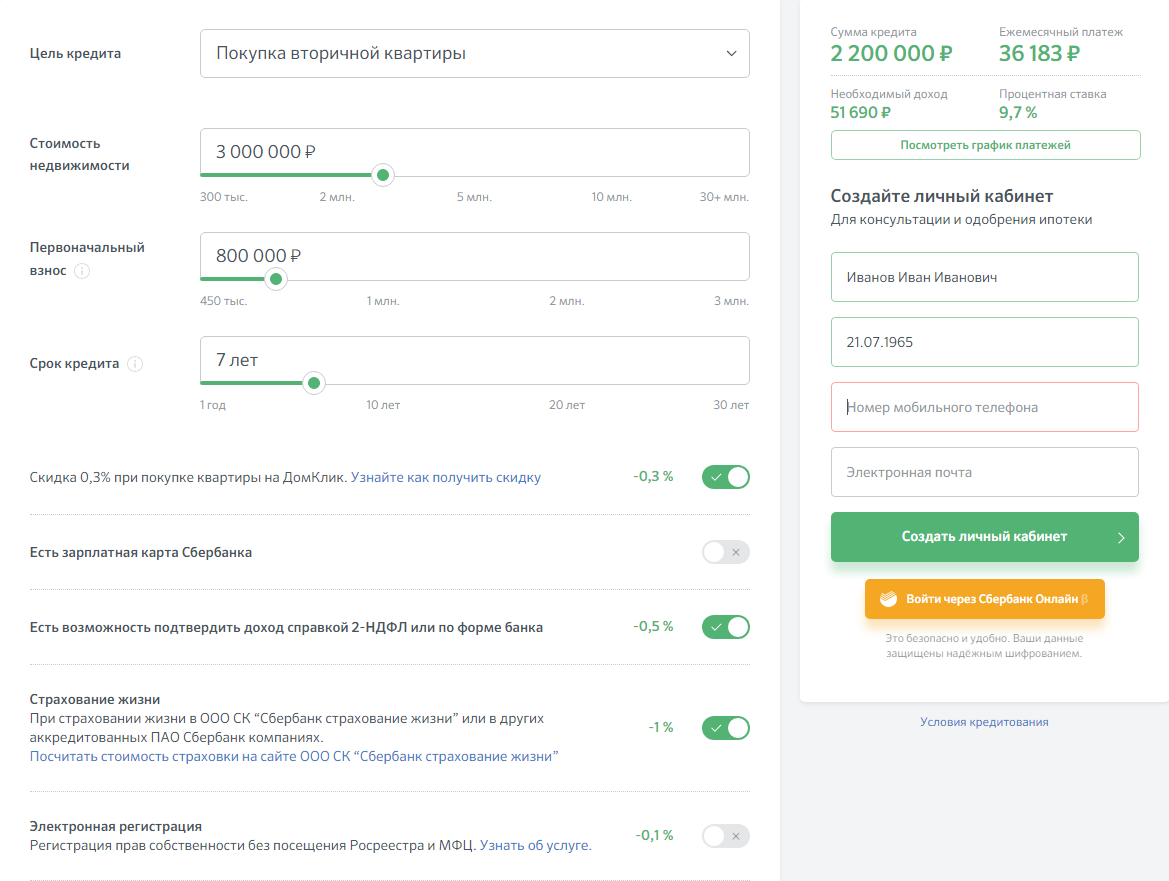

Для начала необходимо зайти на сайт Сбербанка в раздел «Взять кредит» и из предложенного списка вариантов выбрать «Ипотека». Откроется перечень всех жилищных программ Сбербанка с краткой информацией об основных условиях. Для выбора интересующей программы следует кликнуть на её название или на кнопку «Узнать больше».

В открывшемся окне после нажатия на кнопку «Подать заявку», вы будете автоматически перенаправлены на страницу портала «ДомКлик» ( — официального сервиса Сбербанка для онлайн приобретения жилья.

Либо войти напрямую через раздел «Ипотека».

Ипотечный калькулятор

В обоих случаях первое, что предложит сделать система – рассчитать параметры кредита с помощью ипотечного калькулятора.

Прежде чем оформить заявку на ипотеку предлагается воспользоваться калькулятором, который рассчитает предположительные выплаты по кредиту. Калькулятор позволяет сделать расчет займа по всем жилищным программам Сбербанка с учётом стоимости жилья, первого взноса, срока и наличия иных оснований, влияющих на итоговую ставку по займу.

Вход в личный кабинет и авторизация

После получения оптимальных параметров, нажмите на кнопку «Создать личный кабинет» для консультации и одобрения ипотеки. В открывшейся форме потребуется указать ФИО, дату рождения, номер телефона, почту и кликнуть на «Создать личный кабинет».

В ответ на это действие на ваш телефон придёт смс-сообщение со стандартного номера Сбербанка 900 с цифровым кодом согласия и паролем для дальнейшей авторизации.

Чтобы авторизоваться необходимо будет ввести номер телефона и пароль в разделе «Войти в личный кабинет».

Сервис также позволяет войти в личный кабинет через Сбербанк Онлайн, что безопасно и удобно.

Достоинства подачи онлайн-заявки на ипотеку в Сбербанке

Почему банковскому учреждению выгодно, чтобы клиент мог подать заявку без бумажного заявления:

- Это привлекает новых потенциальных заемщиков, которые до похода в отделение хотят дома самостоятельно оценить свои шансы и внимательно ознакомиться со всеми финансовыми условиями сделок.

- Это снижает существенно нагрузку специалистов отделений, которые получают возможность обслуживать клиентов по другим вопросам, а не тратить большое количество времени на первичную консультацию по ипотечному кредитованию, уменьшить очереди.

- В масштабах всего банка задействование каналов дистанционного обслуживания — это один из приоритетов развития банковской системы.

В Сбербанке подача заявки на ипотеку — настолько понятная процедура, что многие клиенты на себе ощутили все ее достоинства без посещения отделения:

- экономия времени — вместо физического похода в отделение можно сэкономить несколько часов при заполнении формы онлайн;

- удобство — дистанционное оформление доступно круглосуточно в любом месте по выбору клиента (на даче, в командировке, во время поездки) при наличии выхода в интернет;

- возможность сэкономить — в заявку встроен кредитный калькулятор, максимально демонстрирующий все возможные скидки и льготные процентные ставки по разным программам ипотечного кредитования, благодаря этому у клиента есть время внимательно обдумать все нюансы, о которых, возможно, он не был ранее информирован;

- наглядность — сравнив несколько вариантов ипотеки, заемщик может увидеть, как изменяется платеж при увеличении периода кредитования, либо как влияет на переплату размер первоначального взноса, аналогичная консультация в отделении будет длительной по времени;

- простота — онлайн-заявку можно подать до сбора полного пакета документов, что упрощает процедуру.

Сервис Domclick и его преимущества

Совсем недавно все функции по подаче онлайн заявок на ипотеку в Сбербанке и их рассмотрению были успешно переведены в полномочия обособленного портала Domclick. Он представляет собой специальный сервис, с помощью которого потенциальный заемщик может:

- подобрать квартиру из постоянно пополняемой базы;

- рассчитать ипотеку с помощью наглядного калькулятора;

- подать заявление на снижение ставки по действующему ипотечному займу или рефинансирование кредита;

- воспользоваться дополнительными услугами.

Преимущества данного портала очевидны: в одном месте потенциальный покупатель жилья сможет получить весь необходимый спектр услуг и грамотную консультацию по всем возникающим вопросам. Воспользовавшись им, клиент в разы сократит время на большинство процедур, сопровождающих ипотечную сделку.

Дополнительным бонусом сайта является возможность подбора жилья по заданным параметрам. Можно задать следующие показатели:

- тип недвижимости (вторичка или новостройка);

- количество комнат в квартире;

- стоимость жилплощади;

- площадь квартиры;

- этаж;

- тип санузла.

Процедура выбора сопровождается интерпретацией на карте города, что позволяет выбрать район, посмотреть окружающие достопримечательности и прилегающую инфраструктуру.

За дополнительную плату можно заказать следующие услуги:

- оценку приобретаемого объекта недвижимости (отчет будет подготовлен у аккредитованной компании со сроком изготовления от 1 дня);

- выписку из ЕГРН (цены стартуют от 49 рублей);

- ипотечную страховку (продление полисов с заканчивающимся сроком действия);

- электронную регистрацию права собственности (документы на регистрацию отправляются дистанционно, без посещения Регпалаты или МФЦ);

- систему безопасных расчетов (за 2 тысячи рублей продавец и покупатель могут произвести безналичный взаиморасчет).

К минусам сервиса можно отнести отсутствие живого контакта со специалистом. Конечно, есть онайн-консультант, но он не подскажет как нужно правильно подать заявку, чтобы получить одобрения. Надо знать все нюансы подачи заявки на ипотеку Сбербанка, чтобы из-за ошибки не получить отказ.

Если вам нужна помощь с оформлением ипотеки и подготовкой документов, лучше запишитесь предварительно на бесплатную консультацию к специалисту через форму на нашем сайте в углу. Это поможет вам не наломать дров и не получить глупый отказ.

Как подать заявку онлайн через сервис ДомКлик

Подача заявки на получения ипотечного займа не займет много времени. Для этого потребуется заполнить следующие данные:

- сведения о требуемом займе (стоимость недвижимости, цель кредитования, срок, сумма первого взноса);

- согласие или отказ от приобретения страховки жизни и здоровья заемщика;

- наличие/отсутствие зарплатной карты Сбербанка;

- возможность подтверждения доходов справкой 2-НДФЛ или по форме банка;

- личные данные (Ф.И.О., дата рождения, адрес электронной почты и номер телефона).

После указания всех перечисленных сведений клиент создаст личный кабинет, в котором в дальнейшем будет отражаться вся информация по подаваемой заявке. Также в кабинет можно зайти через Сбербанк Онлайн, в нем уже содержится вся необходимая информация о клиенте.

Дополнительно перед отправкой онлайн заявки клиент может развернуть подробно график платежей и внимательно ознакомиться с будущими платежами.

В личном кабинете необходимо указать данные по работе и о доходе:

Очень важный пункт — это дополнительный доход. Его подтверждать документами не надо, поэтому обязательно укажите там нужную сумму, чтобы получить одобрение на максимально возможную ипотеку.

Далее необходимо подгрузить документы и выбрать нужный для вас офис банка.

После этого отправляем заявку на рассмотрение или добавляем созаемщика, а далее ждем результат.

Этап выбора и согласования недвижимости

Выбрать квартиру можно также на разделе «Подбор квартиры».

На этом этапе необходимо собрать все документы на залоговую недвижимость (перечень документов размещен в разделе «Требуемые документы» по адресу

И направить их в банк посредством загрузки в чат. Срок рассмотрения банком – 5 дней.

Важно! Сделать это необходимо не позднее срока действия решения.

Сервис также поможет определиться с оценочной компанией.

Пошаговая инструкция, как оставить онлайн-заявку на ипотеку в Сбербанке России

Рассмотрим подробный алгоритм действий пользователя, как подать заявку на ипотеку через Сбербанк онлайн через интернет:

- Следует зайти на официальный сайт банка и выбрать в верхнем главном меню пункт “Взять кредит”.

- В нем указаны подразделы с программами кредитования, которые поддерживаются банком.

- Следует выбрать интересующую клиента схему ипотеки, нажав на ее название.

- На странице каждой из программ клиенту доступен ипотечный калькулятор с простым клиентоориентированным интерфейсом и большой оранжевой кнопкой “Подать заявку”, нажатие на которую позволяет подать заявку через интернет.

- Нажатие на кнопку переводит пользователя на дополнительный сайт “Домклик”. Здесь можно ознакомиться с перечнем часто задаваемых вопросов либо сразу перейти к выбору условий на калькуляторе.

- Затем требуется заполнить поля, используя для регистрации Ф.И.О. и дату рождения, номер мобильного телефона и электронный адрес и подтвердить информацию нажатием кнопки “Создать личный кабинет пользователя”.

- В ответ на это действие на указанный номер телефона приходит SMS с цифровым кодом согласия и паролем для дальнейшей авторизации, который понадобится после выбора в верхнем меню справа пункта «Войти в личный кабинет».

- В личном кабинете уже будут продублированы финансовые условия сделки. Вверху появится строка с суммой кредита и статусом «Ожидает отправки».

- Здесь заполняются все поля заявления и прикрепляются электронные версии документов: копии всех страниц паспорта и другие необходимые для заявки документы (копии трудовой, справки о доходах, дополнительный документ и т.д.).

- Дополнительно можно указать удобное для обслуживания отделение банка: ввести адрес офиса или найти на карте.

- После заполнения всех данных и прикрепления документов итоговое нажатие на кнопку «Отправить заявку в Сбербанк» подтверждает всю заполненную информацию.

Какие данные и какие документы необходимо предоставить

Начиная оформление ипотечной заявки, следует заранее подготовиться и внести следующую информацию о заемщике:

- Персональные сведения о заемщике (Ф.И.О., серия и номер паспорта, семейное положение, наличие детей, образование).

- Контактная информация (адрес электронной почты, номер мобильного телефона, информация о месте и адресе регистрации).

Также при подаче заявки на ипотеку онлайн Сбербанк требует следующую информацию для расчета платежеспособности клиента:

- Данные о занятости (должность, стаж, места работы за последние 3 года, общий стаж за последние 5 лет, информация о действующем работодателе, в т.ч. название, организационно-правовая форма, контакты, рабочий телефон (указание наличия статуса индивидуального предпринимателя).

- Сведения для оценки текущего финансового положения (источники и размер ежемесячных доходов, в т.ч. основного и дополнительных, сумма ежемесячных расходов, наличие и номер зарплатной карты Сбербанка).

Чтобы подать онлайн-заявку на ипотеку в Сбербанке, все поля должны быть заполнены полностью, максимально корректно и достоверно. При наличии ошибок или обнаружении системой некорректного заполнения заявка не будет отправлена, и на экране появится уведомление красным шрифтом.

Также следует подготовить в электронном виде требуемый для оформления кредита пакетов документов:

- паспорт;

- подтверждение постоянной занятости: трудовая книжка или выписка из нее;

- документы с информацией о доходах за последние 6 месяцев с места работы (справка 2-НДФЛ, договор или другие основания, на основании которых клиент получает дополнительные доходы).

Все документы считаются действительными не более 30 календарных дней с даты их оформления.

Как подать заявку на ипотеку в Сбербанке онлайн

Кроме подачи заявления в стенах банковского учреждения подобную процедуру можно осуществить дистанционно – через сервис банковского учреждения. Благодаря подобной услуге можно просчитать предварительный размер суммы и получить предварительное решение по займу. Данный сервис удобен тем, что при заполнении анкеты можно получить одновременно консультацию от специалиста в онлайн-режиме.

Оформление происходит следующим образом:

- зайдя на сайт, выбрать раздел «Кредиты» и следом – «Заявка на оформление кредита»;

- внести личные данные и вид кредитования (ипотечный);

- далее – планируемую сумму;

- данные для контактов (телефон, электронную почту);

- внести капчу на проверку.

После этого останется только дождаться телефонного звонка или письма на почту о предварительном решении банка. Это может занять несколько часов. Стоит учесть, что подача онлайн-заявки еще не является обязательным подтверждением желания клиента о получении кредита. Такая процедура возможна через любое мобильное приложение. Главное, чтобы был доступ в интернет.

Как подать заявку на ипотеку в Сбербанке

Оформить заявку на ипотеку в Сбербанке можно тремя основными способами:

- обратиться в уполномоченный офис обслуживания и заполнить анкету-заявление;

- подать заявку через уполномоченного партнера банка;

- оставить заявку в личном кабинете интернет-банка Сбербанк Онлайн;

- заполнить на сайте банка необходимые сведения в специальной форме и отправить ее онлайн.

Последний способ в последнее время становится все более популярным, так как исключает длительного ожидания очереди в отделении и минимизирует временные затраты клиента.

ОБРАТИТЕ ВНИМАНИЕ! Система после активации кнопки «Подать заявку» перенаправит пользователя на сайт Домклик ([urlspan][/urlspan]), который был специально создан для приобретения недвижимости с помощью заемных средств. Через него и будет оформляться онлайн заявку на ипотеку в Сбербанке.

Важно! При покупке квартиры из перечня витрины сайта domclick позволяет снизить процентную ставку на 0,3%.

Предварительно можно получить бесплатную и грамотную консультацию у банковского менеджера, который поможет выбрать оптимальный пакет услуг, подходящий продукт ипотеки, а также подробно разъяснит порядок погашения задолженности и ознакомит с перечнем необходимой документации.

Одобрение заявки

Внутренние правила финансовой организации регламентируют рассмотрение обращения в течении двух рабочих дней. Финансовые специалисты подчеркивают, что правильное, аккуратное заполнение сведений сокращает срок принятия решения до одних суток. При хорошей кредитной истории, наличии требуемого пакета документов с подтверждением платежеспособности, положительное решение не заставит долго ждать.

Оповещение приходит в виде СМС на указанный в качестве контактного номер мобильного устройства. Сообщение будет содержать срок действия предварительного одобрения, подробную информацию по выбранной программе займа с указанием сумм, периодичность платежей.

Далее следует звонок от специалиста по ипотечным кредитам, назначенного клиенту. Менеджер проговаривает условия предоставления средств на покупку объекта недвижимости, убеждается в отсутствии недопонимания условий программы будущим заемщиком. Будет выбрано удобное время для личного посещения отделения Сбербанка покупателем. При желании узнать точный статус заявки всегда можно с помощью альтернативных способов коммуникации со Сбербанком:

- бесплатный телефон горячей линии +7(495)500-55-50;

- электронная почта sberbank@;

- форма обратной связи;

- интерактивный чат.

Во время обращения требуется указывать номер заявки, отображающийся при ее оформлении.

Решение банка

Если банком будет принято отрицательное решение, заявку повторно можно подать через 2 месяца.

При положительном решении – появится сообщение с текстом: «Поздравляем с одобрением ипотеки!».

Здесь же будет указана дата, до которой будет действовать одобрение, программа займа, срок и процентная ставка.

Можно приступать к поискам недвижимости.

Оформление и подача онлайн-заявки

После всех вышеописанных действий в вашем личном кабинете будут зафиксированы параметры кредитного калькулятора (при необходимости в них можно внести изменения).

Вверху появится строка с суммой кредита и статусом «Ожидает отправки».

Далее можно приступать к оформлению электронной анкеты.

Заполнению подлежат следующие графы онлайн заявки:

- серия и номер паспорта;

- электронная почта;

- семейное положение;

- наличие детей;

- образование;

- информация о смене имени и фамилии;

- зарплатный клиент или нет;

- индивидуальный предприниматель или нет;

- информация о работодателе (название, организационно-правовая форма, рабочий телефон);

- данные о трудовой деятельности (должность, стаж в должности, число мест работы за последние 3 года, совокупный стаж за последние 5 лет);

- номер зарплатной карты (если применимо);

- ежемесячные доходы;

- регулярные расходы (не обязательно);

- дополнительные доходы.

Если хотя бы одно из обязательных полей не будет заполнено, система укажет на это красным шрифтом внизу страницы и не даст оставить заявку на ипотеку.

Далее необходимо загрузить копии всех страниц паспорта и другие необходимые для заявки документы (копии трудовой, справки о доходах, дополнительный документ и т.д.).

Здесь же можно указать удобное для обслуживания отделение банка: ввести адрес офиса или найти на карте.

При наличии созаемщиков – заполняется аналогичная анкета. Для этого необходимо нажать на кнопку «+ Добавить созаемщика» в конце документа.

После заполнения всех данных, прикрепления документов, кликнуть на кнопку «Отправить заявку в Сбербанк» и ждать результатов рассмотрения.

На всём протяжении оформления заявки у пользователей есть возможность связаться с сотрудником банка в чате или по телефону.

Сколько дней Сбербанк рассматривает онлайн заявку на ипотеку

Ключевым отличием подачи онлайн-заявки является получение максимально быстрого ответа. Практика показывает, что после отправки формы пользователь получит специальное сообщение с вынесенным решением уже через несколько часов, максимум в течение суток.

Обычная анкета, подаваемая в отделении банка, рассматривается в течении 2-5 рабочих дней. Такая разница позволяет сделать свой выбор в пользу онлайн-заявки.

В целом, срок рассмотрения заявки на ипотеку в Сбербанке составляет от двух часов, если есть зарплатная карта Сбербанка до двух рабочих дней. Затягивание сроков возможно, если появляются ошибки в документах и их нужно исправлять.

Подробнее документы для ипотеки в Сбербанке вы можете посмотреть в специальном посте.

Поэтапное описание процесса

Для оформления ипотечной заявки онлайн на сайте Сбербанка порядок действий выглядит следующим образом:

- Зайти на официальную страницу Сбербанка в интернете, в верхнем левом углу выбрать меню «Ипотека»;

- Ознакомиться с предлагаемыми кредитными продуктами, выбрать необходимый. Возможно сразу щелкнуть на выделенный зеленым пункт «Подать заявку», либо получить дополнительную информацию в подпункте «Узнать больше»;

- Пользователь переадресуется на сайт «Домклик от Сбербанка». Встроенный удобный калькулятор наглядно предоставляет информацию о зависимости платежей от сроков кредита, размера первоначального взноса, дополнительных условий. Возможны скидки участникам партнерских программ, в подпунктах выделяется, снимается соответствующая галочка;

- Справа от основных подсчетов расположены ячейки для ввода персональных данных с целью регистрации на подачу заявки онлайн. Вводятся сведения, щелкаем на предлагающую создать личный кабинет пользователя кнопку;

- На указанный номер сим-карты мобильного устройства приходит СМС-сообщение с подтверждающим кодом и паролем для входа в личный кабинет;

- В нем обратившегося за ипотекой ожидает заявка с условиями кредитования. Необходимо прикрепить требующиеся цифровые копии документов, заполнить заявление;

- Дополнительно доступен выбор подходящего клиенту для получения услуг отделения Сбербанка с привязкой к карте, текущему местоположению;

- Нажатие на отправляющую на сервер учреждения кнопку служит подтверждением правильности указанных о себе сведений.

После завершения манипуляций на сайте следует ожидать вердикта кредитного учреждения.

Вопросы и ответы

мы хотим купить квартиру в ипотеку.Обратились в агенство,знакомый риэлтор помог заполнить анкету в сбербанк на одобрение ипотеки и нам одобрили,после риэлтор начала подбирать варианты,на деле показали 1 вариант за 7 дней!после мы отказались от их услуг.Сейчас требуют за работу 5000 тысяч рублей,договор с агенством недвижимости не подписывали и о неустойки нам риэлтор ни чего не говорила.сейчас грозят тем что если не оплатим они отзовут одобрение и мы после не сможем взять ипотеку.так ли это?заранее

Если договора не заключалось то требования об оплате услуг надо подтвердить, отозвать Вашу заявку об одобрении агентство не может, так как подавали от

Вашего имени, по сути они просто пересылали Вашу анкету, Вы можете обратиться в отделение банка куда отсылались документы и взять письменное уведомление о согласовании кредита, адресованное именно только лишь Вам.

С уважением Александр

Светлана!

Так как Вы не заключили письменный договор с агентством, Вы можете ничего не платить, так как Вы даже не знаете на каких именно условиях было сотрудничество.

При этом на одобрение банка по ипотеке, тем более Сбербанка, они навряд тли могут повлиять так как решение принимается кредитным комитетом на собрание, и просто так его не могут отменить. Поэтому поступайте как считаете нужным, хотите платите хотите нет. Заставить платить даже через суд, навряд тли получиться, та как не имея на руках договора суд откажет агентству в иске.

Удачи Вам!

прошу проверить следующее заявление в Сбербанк о снижении процентной ставки по ипотеке и дать рекомендации, которые позволять повысить шансы положительного решения по данному вопросу.

По имеющейся информации, 24 августа 2017 г. Сбербанк существенно снизил ставки по рефинансированию ипотеки до 9,5-10% годовых. В итоге ставки ипотеке на жилье в новостройке составляют 7,4-10%, а на вторичном рынке — 8,9-10%. Как следует из информации на сайте банка - базовая ставка ипотеки достигла 9,5%.

На текущий момент имеется заключённый кредитный договор (ипотека) № NNNNN от DD MM YYYY г. с действующей ставкой ZZ% годовых и ежемесячным платежом XX XXX,XX руб. Таким образом, действующая ставка ZZ% годовых оказывается выше рыночного предложения Сбербанка при рефинансировании ипотеки.

Учитывая вышеуказанное,

прошу снизить процентную ставку по кредитному договору № NNNNN от DD MM YYYY г.

При отсутствии такой возможности, прошу указать условия, при выполнении которых процентная ставка по данному договору может быть снижена.

Для сведения, по указанному ипотечному договору выполняются требования к рефинансируемым кредитам:

— Отсутствует текущая просроченная задолженность;

— Своевременно погашается задолженность в течение последних 12 месяцев;

— Срок действия кредита на момент обращения не менее 180-ти календарных дней с даты заключения кредитного договора;

— Период времени до окончания срока действия кредитного договора не менее 90 календарных дней;

— Отсутствовала реструктуризация по кредиту за весь период его действия.

Дополнительно рекомендую указать, хотите ли Вы уменьшить ежемесячный платеж либо срок кредитования, а также можете сослаться на ухудшение материального положения (если таковое произошло)

Дмитрий,

Любые изменения процентной ставки по ипотечному кредиту, в том числе — связанные с изменением условий, предусмотренных в ипотечном договоре, возможны только по соглашению сторон.

Ваше заявление вполне обоснованно.

Заключить дополнительное соглашение об изменение процентной ставки по ипотеке — это право, а не обязанность банка. Из практики известны единичные случаи, когда банк шёл на изменение процентной ставки. Поэтому изменение фиксированной процентной ставки практически невозможно, поскольку банку оно не выгодно.

Всего доброго!

через пару дней выхожу на сделку по покупки недвижимости, частично расплачиваюсь ипотекой, сбербанк поставил условия, что только электронная регистрация (если отказываюсь мне в кредите будет отказано, что не хотелось бы, т.к. задаток за квартиру уже внесен)

Меня очень сильно смущает такая регистрация, т.к. у меня как у будующего собственника не будет никах документов на квартиру имеющих печать или даже штампа о регистрации, нет росписи регистратора с росеестра, на договоре купли продаже тоже нет ничего кроме росписи покупателя и продавца.

Уважаемые юристы дайти ответ возможны ли дальнейшие трудности при такой регистрации? Есть ли подводные камни, или все таки все это не страшно?

Вам за помощь

Евгений! Электронный документ имеет такую же силу, как и бумажный, поскольку подписан электронно-цифровой подписью государственного регистратора. Проверить подлинность подписи электронного документа можно с помощью сервиса на портале Росреестра. Вы всегда также можете получить в Росреестре бумажный вариант выписки из единого государственного реестра недвижимости, подтверждающий регистрацию права собственности недвижимости на ваше имя. Трудности у вас возникнут, конечно, так как вам придется предоставлять в различные организации электронный носитель с документами, но к сожалению, не везде умеют проверять подлинность электронного документа через портал Росреестра. На практике мои клиенты столкнулись с непониманием в домоуправляющей компании, когда принесли туда документы на электронном носителе. Им пришлось заказывать бумажную выписку из единого государственного реестра недвижимости.

Кстати, выбирать способ регистрации должны Вы, и банк не вправе вам навязывать дополнительные услуги.

Евгений,

У каждого банка предусмотрены свои критерии требований к заемщикам по ипотечным кредитам. Тем не менее, существует ряд требований, которые являются обязательными во всех банках.

Во-первых, это наличие гражданства РФ и возраст заемщика — не менее 21 года на момент предоставления кредита и не более 75 лет на момент возврата кредита (срок возврата полностью приходится на трудоспособный или пенсионный возраст заемщика или каждого из платежеспособных созаемщиков). Если кредит предоставляется без подтверждения доходов и трудовой занятости, возраст на момент возврата кредита ограничивается 65 годами.

Во-вторых, трудовой стаж. Как правило, он должен составлять не менее полугода на текущем месте работы и не менее одного года общего стажа за последние пять лет. Однако есть исключения, когда это требование не распространяется на заемщиков — если клиенты получают зарплату на счета в банке, с которым будет заключен ипотечный кредитный договор, то подтверждать своё трудоустройство не нужно.

И третье требование — это привлечение созаемщиков по кредитному договору. Созаемщиками могут быть физические лица, чей доход учитывается при расчете максимального размера кредита. Супруг титульного заемщика привлекается в созаемщики в обязательном порядке вне зависимости от его возраста и платежеспособности. К исключению относится наличие брачного договора — в этом случае супруг привлекается в качестве созаемщика по желанию.

Иногда даже при наличии всех требований, предъявляемых банком к клиентам по ипотечным кредитам, возможен отказ в заключении кредитного договора. Банки ссылаются в этих случаях на свое право не объяснять клиенту причины отказа. Но предположительно это может быть отрицательная кредитная история, поручительство по проблемным кредитам, наличие долговых обязательств и другие причины.

Что касается электронной регистрации ипотеки — инициатором такого способа выступил как раз Росреестр, так что опасаться не стоит. Скоро эта услуга будет внедрена во всех банках.

Всего доброго!

Источники

Использованные источники информации.

- https://sber-ipoteka.info/oformlenie/zayavka-na-ipoteku-v-sberbanke-onlajn.html

- https://www.sravni.ru/ipoteka/info/kak-podat-zajavku-na-ipoteku-v-sberbanke/

- https://sbankami.ru/ipoteka/kak-podat-zayavku-na-ipoteku-v-sberbanke.html

- https://ipoteka.finance/sberbank/sberbank-kak-podat-zajavku-na-ipoteku-onlajn.html

- https://sberbank-site.ru/sberbank-onlajn-zayavka-na-ipoteku.html

- https://ipotekaved.ru/sberbank/onlain-zayavka-na-ipoteku.html

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.