- Разное

- /

- Ирина Самсонова

Как работает POS-кредитование – оформление кредитов и рассрочки для покупателей в момент покупки. Как подключить услугу к своему магазину и как происходит выдача кредита. Какие банки предлагают POS-кредиты – Тинькофф, ОТП, Почта Банк и другие.

Содержание

- Как подключить услугу кредитования для своего магазина

- Как работает кредитование и рассрочка для клиентов

- Продажа автомобиля по расписке

- Как продать квартиру в рассрочку

- Какие банки предлагают POS-кредитование

- Особенности условий кредитов и рассрочки в магазинах

- Как продать автомобиль в рассрочку

- Немного о продаже в рассрочку

- Как продавать товары в рассрочку

- Вопросы и ответы

- Что такое POS-кредитование

- Вопросы и ответы

Как подключить услугу кредитования для своего магазина

Чтобы начать выдавать кредиты в своих точках продаж, необходимо заключить договор с банком, который предлагает эту услугу. Для этого можно обратиться в отделение или оставить заявку на сайте организации. Также вы можете обратиться к посреднику– компании, которая предоставляет POS-кредиты совместно с другими банками, используя собственные инструменты и сервисы.

Требования для подключения POS-кредитования зависят от банка. Как правило, это определенная сфера деятельности, размер оборотов и срок существования бизнеса. Также желательно иметь расчетный счет в банке, услугами которого вы хотите воспользоваться.

После подписания договора необходимо будет подготовить рабочее место для кредитного сотрудника. Оно должно быть оборудовано компьютером с доступом в интернет, установленным ПО для работы с кредитными заявками и принтером для печати документов. Рекламные и информационные материалы, при необходимости, банк предоставит сам. В качестве кредитного менеджера может выступать ваш штатный работник или выделенный специалист банка.

Если у вас в сети несколько торговых точек, то для каждой из них нужно будет выделить своего кредитного менеджера.

Если услуга оформлена для интернет-магазина, то в форму оплаты необходимо будет добавить кнопку «Купить в кредит». После небольшого тестирования услуга будет доступна для покупателей. С клиентами будет работать удаленный менеджер банка.

Как работает кредитование и рассрочка для клиентов

В процессе оформления покупки клиент сообщает продавцу, что он хочет приобрести товар или услугу в кредит. Если такая опция доступна для данного предложения, его направляют на точку выдачи кредитов. Здесь покупатель должен предоставить подтверждающие личность документы и заполнить заявление. На оформление и рассмотрение заявки уйдет от 10-20 минут до одного часа.

После экспресс-проверки и принятия положительного решения клиенту предоставят договор кредита. Покупатель подписывает его и, если требуется, вносит первоначальный взнос. Тогда магазин передает ему покупку.

Когда договор будет подписан, банк перечислит на ваш расчетный счет сумму кредита – перевод обычно занимает 1-3 рабочих дня. Вопросы, связанные с дальнейшим погашением кредита, банк будет решать самостоятельно. Один или два раза в месяц необходимо будет передать в организацию подписанные договоры. Если товар был оформлен в рассрочку, то вам также нужно будет выплачивать проценты по кредиту.

Процесс оформления POS-кредита через интернет устроен схожим образом. Отличие только в способе заключения договора. В одних случаях достаточно подтвердить заявку SMS-паролем или электронной подписью. В других будет необходимо обратиться в отделение банка или заказать выезд специалиста на дом.

В качестве альтернативы стандартному POS-кредитованию банки также активно развивают так называемые маркетплейсы – торговые онлайн-площадки, на которых представлены предложения разных магазинов. По такому принципу работает, например, интернет-магазин Хоум Кредит. Здесь покупатели могут купить в кредит или рассрочку любой товар от представленных на площадке магазинов.

Продажа автомобиля по расписке

Это самый рискованный способ. К нему лучше прибегать в крайних случаях (например, у вас проблемы с документами на авто). Тем не менее он имеет право на жизнь.

Используя этот вариант продажи, вы передаете право на управление своей машиной покупателю, взяв с него расписку, что он обязуется в указанный срок оплатить свою покупку.

Для того чтобы продать автомобиль в рассрочку по расписке, необходимо составить следующие документы:

- Расписка, подтверждающая финансовые обязательства покупателя. Этот документ должен содержать следующую информацию:

- Паспортные данные как продавца, так и покупателя;

- Подробные характеристики и данные автомобиля;

- Условия совершения сделки;

- График платежей;

- Санкции за невыполнение обязательств.

- Доверенность на управление автомобилем. На основании этого документа вы предоставляете покупателю право управлять вашим транспортным средством.

Подписав все документы, расписка остается у продавца, а доверенность у покупателя.

После того как покупатель выплатит всю договоренную сумму, вы можете составить договор купли-продажи и вписать покупателя в паспорт транспортного средства.

Как производятся выплаты?

Гасить задолженность покупатель может 2 способами.

- Ежемесячно лично передавать вам оговоренную сумму. При этом каждый раз вы должны будете писать расписку, которая будет подтверждать факт передачи денег.

- С помощью безналичного расчета. Вы предоставляете покупателю номер банковского счета, на который он будет переводить средства. Каждый из вас самостоятельно будет собирать чеки.

Покупка машины – это крупное приобретение. Иногда покупатель отдает деньги за авто не один год. Но деньги имеют свойства обесцениваться. В таком случае многие продавцы следующим образом рассчитывают окончательную величину ежемесячных платежей.

Размер ежемесячный платежей по договору * Коэффициент изменения курса рубля.

Коэффициент изменения курса = Величина курса на сегодняшний день/Величину курса в день покупки.

Законные способы для россиян и украинцев получить гражданство Испании в 2019 году. Способ стать гражданином Испании при покупке недвижимости – какая цена вопроса. Наша статья расскажет, как получить гражданство Испании россиянину или жителю другой страны. Вы также можете узнать, какие преимущества дает Золотая виза в Испанию. Читать подробнее

Как продать квартиру в рассрочку

Для того чтобы продать дом в рассрочку, квартиру или другую недвижимость, вам необходимо помнить, что зачастую максимальный срок по рассрочке на недвижимое имущество составляет 12 месяцев. Иногда, по согласованию обеих сторон, погашать задолженность можно в течение 24 месяцев.

Задаток, который вы должны взять с покупателя составляет 50% от стоимости квартиры.

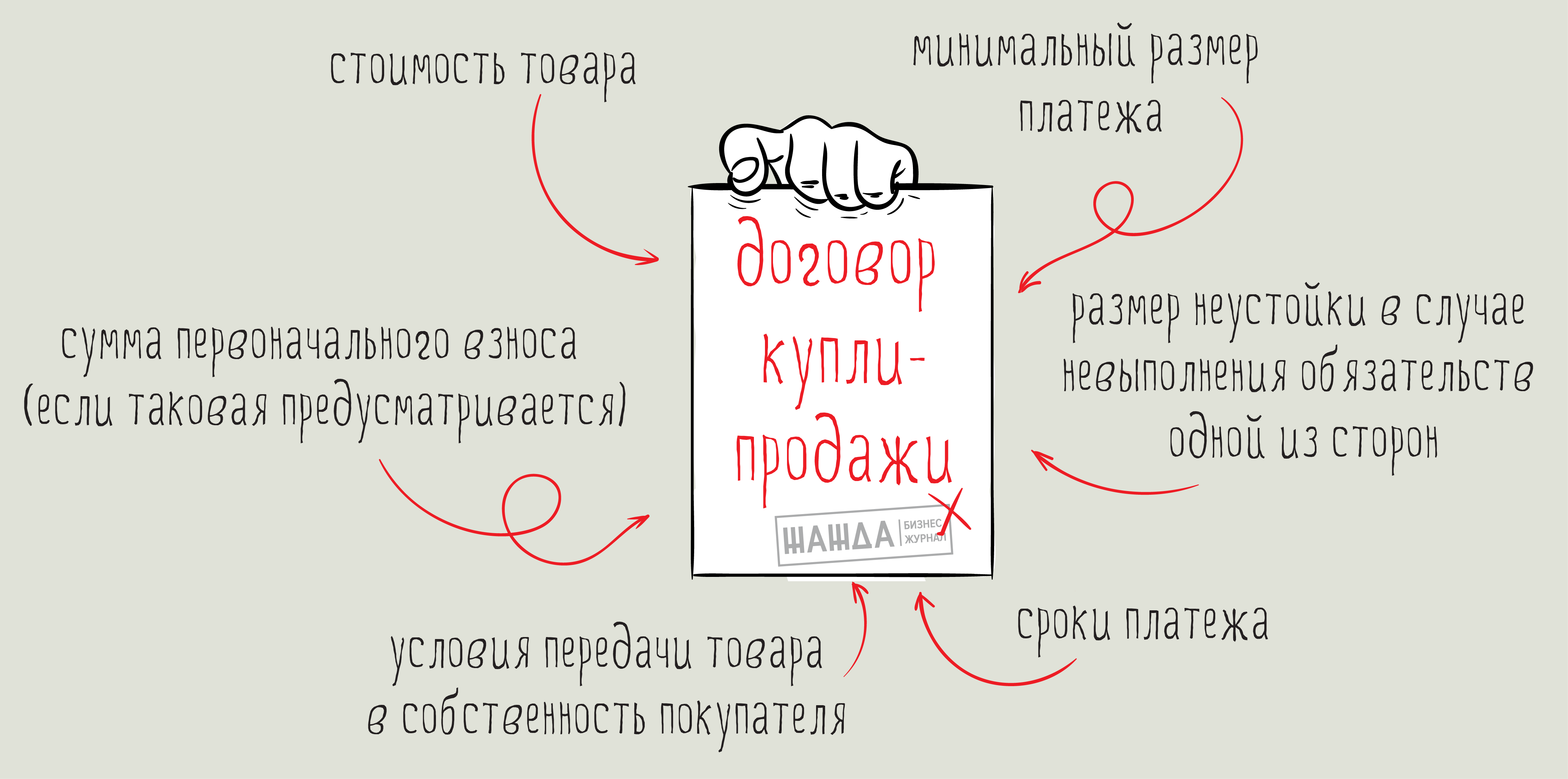

Продавая участок в рассрочку, или другую собственность, вы должны составить и подписать договор купли-продажи, где будут оговорены следующие условия:

- Сроки платежей;

- Минимальный размер ежемесячных отчислений;

- Размер первоначального взноса;

- Обстоятельства, которые будут считаться форс-мажорными;

- Обременения на имущество (покупатель не сможет его перепродать до полного расчета с продавцом).

Продажа любой недвижимости в рассрочку – это довольно сложный процесс. Если вы никогда не сталкивались с подобными процедурами, вас легко можно будет запутать и обмануть. Для того чтобы не стать жертвой мошенников, рекомендуем обратиться за помощью к юристам. Они будут вас сопровождать на всех этапах сделки и всячески обезопасят.

Какие банки предлагают POS-кредитование

Из-за высокого риска и дополнительных сложностей с организацией процессов не все банки готовы выдавать кредиты в точках продаж. Но у нескольких крупных организаций такая услуга налажена достаточно хорошо – такие банки активно кредитуют покупателей в офлайн- и онлайн-магазинах. Далее вы узнаете о наиболее интересных предложениях:

Тинькофф

Крупный банк, который обслуживает частных клиентов и бизнес без собственных отделений. Эту же схему он применяет к кредитам в магазинах. Услуга доступна в любом регионе России, весь процесс оформления кредита и взаимодействие с банком реализованы через специальный онлайн-сервис. Работу POS-кредитования будет контролировать персональный менеджер.

- Сумма кредита: от 3 000 до 200 000 рублей

- Процентная ставка: от 16% годовых

- Первоначальный взнос: не требуется

- Требования и документы: возраст от 18 до 70 лет, гражданство РФ, наличие паспорта

- Скорость оформления кредита: от 3 минут

- Скорость перечисления денег: от 1 рабочего дня

- Оформление рассрочки: возможно

Подробнее

Хоум Кредит

Один из лидеров на рынке POS-кредитования в России. Услуга POS-кредитования в нем подключается на индивидуальных условиях, которые зависят от параметров бизнеса. Также вы можете стать партнером карты рассрочки Свобода, которую выпускает банк. Хоум Кредит примечателен и тем, что не навязывает страховку своим заемщикам – доверие к нему у покупателей будет выше.

- Сумма кредита: от 10 000 до 999 000 рублей

- Процентная ставка: от 12,5% годовых

- Первоначальный взнос: не требуется

- Требования и документы: возраст от 22 до 70 лет, гражданство РФ, наличие паспорта и СНИЛС, либо аккаунт на Госуслугах

- Скорость оформления кредита: от 10 минут

- Скорость перечисления денег: от 1 рабочего дня

- Оформление рассрочки: возможно

Подробнее

ОТП Банк

Крупный европейский банк, также является одним из лидеров POS-кредитования в нашей стране. ОТП Банк готов активно сотрудничать с крупными и средними магазинами по всей стране и предлагает разнообразные программы кредитования покупателей. Обслуживанием услуги занимается персональный менеджер банка.

- Сумма кредита: от 2 000 до 500 000 рублей

- Процентная ставка: устанавливается индивидуально

- Первоначальный взнос: от 0% до 99%

- Требования и документы: возраст от 21 до 69 лет, гражданство РФ, наличие паспорта

- Скорость оформления кредита: от 10 минут

- Скорость перечисления денег: от 1 рабочего дня

- Оформление рассрочки: нет

Подробнее

Русский Стандарт

Этот банк одним из первых в России предложил кредитование в точках продаж. Подключить POS кредитование может любой магазин, который обслуживается в нем. Русский Стандарт предлагает различные программы кредитования, в том числе и для интернет-магазинов.

- Сумма кредита: от 1 000 до 300 000 рублей

- Процентная ставка: от 15% годовых

- Первоначальный взнос: не требуется

- Требования и документы: возраст от 23 до 70 лет, гражданство РФ, наличие паспорта

- Скорость оформления кредита: от 2 минут

- Скорость перечисления денег: от 1 рабочего дня

- Оформление рассрочки: возможно

Подробнее

Почта Банк

Крупный банк в составе группы ВТБ, активно развивает услуги для частных лиц и малого бизнеса. Предлагает несколько программ кредитования покупателей для разных сфер деятельности, в том числе для интернет-магазинов. Почта Банк не предъявляет строгих требований как к предпринимателю, так и к его клиенту.

- Сумма кредита: от 3 000 до 300 000 рублей

- Процентная ставка: от 12,9% годовых

- Первоначальный взнос: от 0% до 90%

- Требования и документы: возраст от 18 лет, гражданство РФ, наличие паспорта и СНИЛС

- Скорость оформления кредита: от 30 минут

- Скорость перечисления денег: от 1 рабочего дня

- Оформление рассрочки: возможно

Подробнее

Особенности условий кредитов и рассрочки в магазинах

POS-кредит выдается на сумму, равную стоимости покупки или конкретного товара в ней. Минимальная и максимальная сумма, как правило, ограничены условиями банка или магазина. Срок у него зависит от параметров покупки и обычно составляет от трех месяцев до одного-трех лет. Процентная ставка у такого предложения, как правило, выше, чем у стандартного потребительского кредита на тех же условиях. В нее банк закладывает риск столкнуться с ненадежным заемщиком.

Иногда при оформлении кредита банк может потребовать уплатить первоначальный взнос – часть от суммы покупки. У таких предложений могут быть более низкие проценты.

Читайте также ФЗ-54 о применении контрольно-кассовой техники Подводные камни при оформлении кредита Чем кредит отличается от рассрочки?

Оформление кредита в магазине осуществляется по ускоренной схеме. От клиента требуется только паспорт, иногда – второй документ, подтверждающий личность. Справки о доходах и другие документы обычно не нужны – они могут затянуть получение кредита, что отпугнет покупателей. Потенциальный заемщик проверяется по базовым показателям, по возможности делается запрос в бюро кредитных историй.

Иногда POS-кредит выдается в виде беспроцентной рассрочки на срок от 6 месяцев до двух-трех лет. Проценты в такой ситуации платит магазин, поэтому часто продавцы закладывают возможную переплату в стоимость товара. Остальные условия у такой рассрочки – те же, что и у обычного кредита.

Как правило, предоставление рассрочки на покупки – это временная акция, которую необходимо заранее согласовать с банком. Реже она действует постоянно, но только для отдельных позиций. Преимущества рассрочки – отсутствие первоначального взноса и процентов по кредиту – сделали предложение востребованным среди покупателей, поэтому акции с ней проводятся очень часто.

Как продать автомобиль в рассрочку

Продавая свое транспортное средство в рассрочку, вам необходимо знать, что существует много рисков, связанных с такой сделкой. Например, машина может быть повреждена до того, как деньги за нее будут вам выплачены, или покупатель скроется на вашем авто в неизвестном направлении.

Тем не менее, если вам срочно нужно продать авто, то это можно сделать и в рассрочку. Но для этого серьезно отнеситесь к оформлению всех документов.

Грамотное оформление сделки минимизирует риски для продавца и покупателя.

Продать транспортное средство в рассрочку можно 3-мя способами:

- Оформив договор купли-продажи.

- Заключив договор займа.

- Составив расписку.

А теперь рассмотрим каждый из вариантов более подробно.

Оформления договора купли-продажи

Суть оформления сделки при составлении договора купли-продажи в следующем. Вы с покупателем составляете и подписываете договор, где прописаны все условия покупки. После этого происходит передача ключей и необходимых документов будущему владельцу. Транспортное средство вы не переоформляете до момента, пока не будет выплачен последний платеж.

По закону вы можете и не заверять договор нотариально, но тогда вы рискуете остаться без машины и без денег. Поэтому даже если покупатель – это ваш родственник, сосед или хороший знакомый, требуйте, чтобы договор купли-продажи заключался при участи нотариуса.

Договор должен содержать максимум информации об условиях сделки.

Обратите внимание на такие пункты:

- «Цена договора и порядок выплат по рассрочке» – должны содержаться сведения, о полной стоимости автомобиля, разработан четкий график погашения задолженностей и прописаны условия, на которых предоставляется рассрочка;

- «Ответственность сторон», «Заключительные положения» – тут оговариваются все возможные нюансы, связанные с рассрочкой. Прописывается ответственность сторон за невыполнение обязанностей, ответственность покупателя за просрочку платежей и методы их взыскания, форс-мажоры и т. д.;

- Внесите пункт, по которому покупатель не сможет продать и перерегистрировать автомобиль;

Ни в коем случае не вписывайте покупателя в паспорт транспортного средства. Это можно сделать только после окончательного расчета с вами.

Помимо этого, заставьте будущего владельца застраховать авто, оформив КАСКО. Эта процедура хоть и дорогостоящая, но убережет вас от возможных проблем в будущем.

Оформления договора займа

Суть оформления такой сделки в следующем: вы как бы даете взаймы сумму, равную стоимости транспортного средства, после чего покупатель просто отдает вам долг.

Это более сложная процедура, но она считается надежней предыдущей. По ней договор купли-продажи с рассрочкой по платежам заменяется долговыми обязательства.

Для совершения такой сделки необходимо составить и подписать 3 документа.

- Договор купли-продажи транспортного средства (указывать, что товар приобретается в рассрочку не нужно).

- Договор займа – это основной документ сделки. На его основании вы будете получать оговоренные выплаты. В этом документе указываются все пункты, касающиеся рассрочки, что рассматривались ранее в предыдущем варианте.

- Договор, на основании которого авто выступает в качестве залога. Этот документ составляется в качестве страховки. После его подписания, продаваемый автомобиль становится залоговым имуществом.

Договор займа и договор залога обязательно должны быть заверены нотариально.

Немного о продаже в рассрочку

В нынешнее, не совсем простое время, людям очень тяжело насобирать сразу большую сумму для совершения покупки. Тут на помощь может прийти рассрочка.

Она удобна не только покупателям, но и продавцам. Ведь благодаря тому, что деньги за товар можно отдавать частями, люди охотнее совершают покупки. Это способствует увеличению объемов продаж.

Но тут многие покупатели путают рассрочку со схожим термином «кредитование». Это похожие, но довольно разные понятие.

Покупка в кредит – это процесс приобретения товара, когда покупатель оплачивает его не сразу, а частями. При этом в сделке участвует 3 стороны: продавец, покупатель и банковское учреждение. Покупатель помимо стоимости самого товара оплачивает проценты по кредиту, то есть переплачивает.

Продавать в рассрочку можно что угодно. Это может быть бытовая техника, детские товары, движимое и недвижимое имущество (квартиры, дома, автомобили).

Но продавец должен понимать, что рассрочки без риска не бывает. Если есть хоть малейшая возможность совершить продажу без рассрочки, то рекомендуем продавать именно так.

Но бывают в жизни ситуации, когда человеку срочно нужна определенная сумма, а покупателей на горизонте не наблюдается. Тогда можно найти человека, который захочет совершить покупку, расплачиваясь постепенно.

Как продавать товары в рассрочку

Если вы открыли свой магазин и решили предложить своим клиентам услугу «Товар в рассрочку», тогда вы должны являться индивидуальным предпринимателем или юридическим лицом.

Физические лица не могут продавать товар таким образом. Конечно, за то, что вы продадите свой холодильник в рассрочку, не будучи ИП или юрлицом, вас в тюрьму не посадят. Но вы останетесь беззащитны в случае, если покупатель откажется выплачивать оставшуюся часть суммы.

Для того чтобы продать товар, вам нужно будет:

- Найти покупателя;

- Попросить его предоставить документы, подтверждающие его платежеспособность (этот пункт необязателен);

- Заключить договор купли-продажи товара в рассрочку. Согласно этому документу, продавец обязуется передать товар, а покупатель оплатить его стоимость. Договор должен содержать следующую информацию:

- Полная стоимость товара;

- Сроки погашения рассрочки;

- Размер минимального платежа;

- Условия, на которых продается товар;

- Размер неустойки на случай если покупатель прекратит выплаты;

- Величина первоначального взноса.

- Получить предоплату. Эта сумма должна составлять минимум 25% от общей стоимости товара.

- После этого продавец обязан передать товар покупателю.

На первый взгляд, кажется все легко и просто, но продавая в рассрочку товары, нужно знать некоторые правила, которые помогут минимизировать риски:

- Товар в рассрочку приобретается в том населенном пункте, где фактически проживает покупатель.

- Реализовывать таким образом товары можно по ценам, указанным на день продажи.

- Минимальный размер первоначального взноса должен быть не менее 25% от стоимости товара. Если сумма покупки выше 50 необлагаемых минимумов, тогда не менее 50%.

- Рассрочка предоставляется гражданам, в том случае, если стоимость покупки не превышает их трехмесячный доход.

- Все платежи по рассрочке покупатель должен отплатить в течение 6-12 месяцев. Если стоимость товара выше 50 необлагаемых минимумов, то максимальный срок ее погашения составляет 24 месяца. Автомобили отечественного производства дают в рассрочку сроком до 5 лет.

- Договор купли-продажи составляется в 3-х экземплярах (1-продавцу, 2-покупателю, 3-на предприятие, где трудится покупатель).

- Если покупатель уклоняется от выплат по рассрочке в течение 3 месяцев, продавец может подать на него в суд.

Вопросы и ответы

Может ли в одном магазине предлагать кредиты сразу несколько банков?

Да, вы можете заключить договор сразу с несколькими банками, чтобы они предоставляли свои кредиты в магазине. При оформлении покупки клиент может выбрать, услугами какой организации он хочет воспользоваться. При этом старайтесь распределять заявки между банками в примерно равных пропорциях – если один из них получит недостаточно много клиентов, то он может расторгнуть с вами договор.

Что делать, если покупатель захочет вернуть или обменять товар, оформленный в кредит?

Процесс оформления или возврата товара – тот же, что и при использовании наличных средств. Помимо оформления претензии и акта о возврате или обмене товара, покупателю необходимо будет направить в банк заявление о расторжении или изменении кредитного договора. Если кредит все еще не погашен, заемщик все еще будет должен выплатить долг. В противном случае банк вернет ему сумму кредита за вычетом всех переплат по нему.

Может ли ИП подключить кредитование для своих товаров или услуг?

Обычно услуга кредитования в магазинах доступна только юридическим лицам. Но некоторые банки (например, Тинькофф или Почта Банк) готовы сотрудничать и с индивидуальными предпринимателями, если они соответствуют требованиям.

Подойдет ли POS-кредитование моему магазину?

Такая опция больше подойдет тем, кто предлагает дорогие, но при этом ходовые товары и услуги – например, технику или туристические путевки. Она поможет вам привлечь новых клиентов и увеличить продажи. В других ситуациях POS-кредитование, скорее всего, окажется бесполезным.

Что такое POS-кредитование

POS-кредит – это целевой кредит на оплату товара (реже – услуги), который выдается покупателю или заказчику непосредственно в процессе оформления покупки. Выдачей такого кредита занимается прикрепленный к магазину сотрудник банка. Его оформление происходит в ускоренном режиме с базовой оценкой заемщика и минимальным пакетом документов

При выдаче товарного кредита таким способом свою выгоду имеют и банк, и магазин, и покупатель. Первый получает потенциального клиента, а также зарабатывает на процентах и дополнительных услугах (чаще всего – страховке). Второй привлекает покупателей и упрощает сбыт некоторых категорий товаров. Третий получает кредит на оплату желаемой покупки с быстрым оформлением и без большого пакета документов.

Чаще всего услуга покупки в кредит доступна в магазинах, торгующих электроникой, бытовой техникой, дорогой одеждой, мебелью, стройматериалами и ювелирными изделиями. Она доступна не только в обычных, но и в интернет-магазинах.

С другой стороны, такие кредиты более рискованны, чем обычные, которые оформляются в отделении банка. Причина – в большой вероятности столкнуться с невозвратом. При быстром оформлении кредита в процессе покупки у банка нет времени на тщательную оценку заемщика и вынесение решение. Поэтому такой кредит могут получить те, кому в обычных условиях с большой вероятностью откажут.

Вопросы и ответы

ситуация такая. Есть человек который хочет купить бизнес. но он опасается что он будет приносить нужной прибыли. Хочет выплатить сумму в рассрочку за 5 месяцев.

Однако у меня бизнес в сфере услуг. Там нет никаких материальных вещей. По большому счету он состоит из материальны активов. Соответственно если я передаю ей бизнес, то по большому счету вопрос оплаты на ее совести.

Она предлагает заключить договор где четко все прописать. Мол каждый месяц плачу тебе 700.000 рублей на протяжении 4 месяцев. если бизнес приносит каждый месяц 350.000 руб. чистыми

ей ответил что договор ничего не значит. даже если я выиграю суд, потом эти деньги нужно еще взыскать. что очень очень сложно по моему опыту.

Она предложила вариант положить деньги в ячейку и сделать как при продаже квартиры, когда деньги кладутся в ячейку.

Я не знаю как продаются квартиры таким образом и вообще не опытен совсем в этих вопросах.

Вопросы:

1) дайте пожалуйста идеи как можно продать бизнес в рассрочку так чтобы я деньги точно получил все

2) возможно ли юридически как-то заключить договор на продажу бизнеса в рассрочку с применением банковской ячейки? условно положить туда 3 млн и каждый месяц доставать по 700 тыс? в общем сделать так чтобы меня точно не кинули

Возможно я как-то непонятно объяснил свою проблему, готов ответить на вопросы

Максим

Максим, добрый вечер! Для обеспечения исполнения договора можно использовать залог, например. При этом не обязательно что отдаваемое в залог имущество имеет отношение к договору. Заложенное имущество в том числе может быть передано залогодержателю (Вам) до исполнения в полном объеме обязательств по договору. Например с учетом суммы сделки в залог может быть передан автомобиль. В случае нарушения условий договора права на него переходят к Вам в соответствии с условиями договора залога

ст. 334 ГК РФ

В случаях и в порядке, которые предусмотрены законом, требование залогодержателя может быть удовлетворено путем передачи предмета залога залогодержателю (оставления у залогодержателя).

предложенный вариант с ячейкой предполагает, что на определенный срок (с учетом сроков оплаты по договору в банке абонируется ячейка забрать деньги из которой можно при соблюдении определенных условий, прописанных в договоре абонирования ячейки — представлением получателем определенных документов. В случае с квартирой это например выписка из ЕГРП о переходе прав на проданную квартиру покупателю. Но в случае с рассрочкой с ячейкой будут сложности ввиду того что очередной платеже она может не положить, только если закладывать все сразу и получать ежемесячное какую то сумму представляя например какой то документ, с залогом наверно все таки проще будет

Для начала нужно разобраться, что в вашем случае означает понятие «продать бизнес»

У вас ИП, ООО? Он станет участником ООО? Или вы продаете только материальные активы, кому они юридически принадлежат? Или права на администрирование интернет-сайта? Что именно и каким образом передается покупателю?

Максим,

А что именно входит в Ваш бизнес?

Вообще так бизнес продавать рискованно, поскольку для чего его делить?

Вот тебе «товар» давай деньги здесь и сейчас.

Если хочет попробовать бизнес заключите иной договор, франшизу (1027 ГК РФ). Пусть 2 месяца попробует осуществить деятельность, а там уже и пусть покупает, если все устроит.

Максим, добрый вечер, да действительно возможно продать бизнес через банковскую ячейку. Такое явление в Гражданском праве называется договор эскроу.

Согласно п. 1 ст. 926.1:

По договору условного депонирования (эскроу) депонент обязуется передать на депонирование эскроу-агенту имущество в целях исполнения обязательства депонента по его передаче другому лицу, в пользу которого осуществляется депонирование имущества (бенефициару), а эскроу-агент обязуется обеспечить сохранность этого имущества и передать его бенефициару при возникновении указанных в договоре оснований.

Договор эскроу заключается между депонентом, бенефициаром и эскроу-агентом и должен предусматривать срок депонирования имущества. Срок действия договора эскроу не может превышать пять лет. Договор эскроу, заключенный на больший срок или без указания срока, считается заключенным на пять лет.

В данном случе депонентом является Покупатель, эксроу-агент это банк, а бенефициар Вы.

Однако, возникнут сложности с доказывание эскроу-агенту рентабельности бизнеса, поэтому дейсвительно лучше залог, как было указано коллегой в первом ответе.

Теоретически, под ваши требования подходит депозит нотариуса и счета эскроу (что по сути одно и тоже):

Статья 860.7. Договор счета эскроу

(в ред. Федерального закона от 26.07.2017 N 212-ФЗ)

1. По договору счета эскроу банк (эскроу-агент) открывает специальный счет эскроу для учета и блокирования денежных средств, полученных им от владельца счета (депонента) в целях их передачи другому лицу (бенефициару) при возникновении оснований, предусмотренных договором счета эскроу. Права на денежные средства, находящиеся на счете эскроу, принадлежат депоненту до даты возникновения оснований для передачи денежных средств бенефициару, а после указанной даты — бенефициару. Распоряжение денежными средствами, находящимися на счете эскроу, осуществляется в порядке, предусмотренном настоящим параграфом.

2. Обязательства по договору счета эскроу могут содержаться наряду с договором счета эскроу в ином договоре, по которому эскроу-агентом является банк.

3. Вознаграждение банка как эскроу-агента не может взиматься из денежных средств, находящихся на счете эскроу, если иное не предусмотрено договором.

4. К отношениям сторон применяются общие положения о банковском счете и договоре эскроу (глава 47.1), если иное не предусмотрено настоящей статьей и статьями 860.8 — 860.10 настоящего Кодекса или не вытекает из существа отношений сторон.

4. В случае передачи нотариусу на депонирование движимых вещей (включая наличные деньги, документарные ценные бумаги и документы), безналичных денежных средств или бездокументарных ценных бумаг на основании совместного заявления кредитора и должника к таким отношениям подлежат применению правила о договоре условного депонирования (эскроу), поскольку иное не предусмотрено законодательством о нотариате и нотариальной деятельности.

Основных проблем здесь две. Найти нормального нотариуса или банк, уже работающих по таким схемам, и прописать механизм выявления критерия по которому производится очередная выплата.

Очевидно, что другая сторона может занижать сумму получаемой прибыли. У вас должна быть возможность получения определенного документа, фиксирующего прибыль, при предъявлении которого в банк (или нотариусу), вы могли получать очередной транш.

Возможно это выписка из программы учета, к которой вы могли бы оба иметь доступ для учета прибыли, либо составляемый ежемесячно двусторонний акт о выполнении критерия, с прописанным механизмом его составления, в случае уклонения одной из сторон.

Максим.

Если бы вопрос стоял только в ячейке, тут особых проблем нет. Существует, например, аккредитив

В соответствии со ст.860 ГК РФ

1. При расчетах по аккредитиву банк-эмитент, действующий по поручению плательщика, обязуется перед получателем средств произвести платежи или акцептовать и оплатить переводной вексель, выставленный получателем средств, либо совершить иные действия по исполнению аккредитива по представлении получателем средств предусмотренных аккредитивом документов и в соответствии с условиями аккредитива.

или счета-эскроу

В соответствии со ст.860.7 ГК РФ

Такими основаниями могут быть договор купли-продажи, выписка из ЕГРН (при продаже недвижимости), документы о финансовых показателях бизнеса за отчетный месяц.

Но дело не в этом.

Покупатель ставит вопрос о цене в зависимости от прибыли бизнеса в период, кода уже от Вас ничего не зависит. Более того, собственному бизнесу можно вредить и Вы это никак не проконтролируете, впоследствии не докажете, да и вообще можно не вернуть бизнес в состояние «на плаву». В это время можно хотя бы элементарно увести клиентов

В соответствии с ч.2 ст.424 ГК РФ

Поэтому схема, предлагаемая покупателем имеет право на существование, но она слишком рискованна для продавца.

Источники

Использованные источники информации.

- https://vsezaimyonline.ru/business/kredity-v-magazinah.html

- https://kakzarabativat.ru/pravovaya-podderzhka/kak-prodat-v-rassrochku/

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.