- Разное

- /

- Ирина Самсонова

Как рассчитать стандартный налоговый вычет на детей из зарплаты, методика расчёта. Примеры расчётов различных ситуаций возврата НДФЛ за детей. Какие стандартные вычеты положены работнику, размеры стандартных вычетов

Содержание

- Стандартный налоговый вычет как его подтвердить в 2019 году

- Методика расчёта

- Получение через ИФНС

- Период и сроки предоставления

- Стандартные вычеты по НДФЛ иногда суммируются

- Как получить налоговый вычет на ребенка

- Калькулятор для расчёта вычета

- Как должны считаться детские вычеты

- Как детские вычеты рассчитывают без калькулятора

- Вычеты на детей

- Стандартный размер и предел

- Вопросы и ответы

Стандартный налоговый вычет как его подтвердить в 2019 году

Содержание

- 1 Стандартный налоговый вычет как его подтвердить в 2019 году

- 1.1 Как назначается

- 1.2 Кому назначается

- 2 Как должны считаться детские вычеты

- 2.1 Вычетные лимиты

- 2.2 Двойной вычет

- 3 Калькулятор для расчёта вычета

- 4 Как детские вычеты рассчитывают без калькулятора

- 5 Как получить в 2019 году вычетной тариф

- 5.1 Как быть если назначений в течение года не было, они занижены?

- 5.2 Какая ставка для многодетных родителей

Сразу стоит определить, что вычет на ребенка — разновидность налогового послабления для работающих лиц. Назначается на лиц моложе 18 лет. Это своего рода поддержка, которую родители получают за неработающих детей. От стандартного вычета, рассматриваемая нами компенсация отличается порядком выплаты и особенностями назначения.

Как назначается

По стандарту вычет может быть предоставлен в виде компенсации из ранее уплаченных НДФЛ налогов и в качестве прибавки к ЗП из не высчитанного тарифа. На детей возврат должен производиться только через работодателя, значит, предусмотрен второй вариант начисления.

Лицо подает заявление работодателю, и при наличии подтверждения из ФСН с него не будут изымать НДФЛ из зарплаты. Что позволит увеличить сумму «чистых» начислений. Насколько увеличиться сумма к оплате, попробуем разобраться. Для удобства читателей разработаны специальные калькуляторы, которые помогают производить расчёт автоматически.

Кому назначается

Так как выплата обеспечивается НДФЛ платежами, которая уже уплачена за сотрудника и только подлежит отчислению, то получать послабление вправе только работающие по официальному трудовому договору лица. Назначается оно только несовершеннолетним отпрыскам и студентам очной формы до 24 лет.

Внимание! Подтверждением права на возврат служит детское свидетельство о рождении, а для учащихся справка из ВУЗА.

Методика расчёта

Каждый человек, который официально трудоустроен в России, уплачивает в федеральный бюджет НДФЛ — 13% от своего заработка. Обычно уплату вместо самого человека производит работодатель: работник получает зарплату, уже уменьшенную на размер налога.

Например, в трудовом договоре указано, что зарплата сотрудника составляет 20 000 рублей, а на деле ему приходит 17 400 рублей. Почему? Потому что у него есть объект налогообложения — доход. Налоговая база равна сумме доходов — 20 000 рублей. Налог равен 13% от базы — 2 600 рублей.

А вычет — это сумма, которая вычитается из налоговой базы.

Если налоговая база меньше, то и сумма налога будет меньше. К примеру, при налоговой базе 20 000 рублей налог равен 2 600 рублям, а при базе в 15 000 НДФЛ составит 1 950 рублей.

Вычет на детей в Налоговом кодексе называется стандартным налоговым вычетом и регулируется пп. 4 п. 1 ст. 218 НК РФ. Эта компенсация дается за каждого ребенка и каждому родителю. Если у ребенка только один родитель, то он получает вычет в двукратном размере.Право на это возмещение предусмотрено не только для родителей, но и:

- мужа или жены родителя, т. е. отчима или мачехи ребенка;

- усыновителя;

- опекуна;

- попечителя;

- приемного родителя;

- мужа или жены приемного родителя.

Компенсация дается до достижения ребенком возраста 18 лет или 23 лет, если он является студентом-очником.

Получение через ИФНС

Если НВ не предоставлялись или не были получены в положенном размере, есть возможность получить их по завершению года, обратившись в ИФНС. При обращении в этот орган плательщиком налога:

- заполняется декларация 3-НДФЛ;

- предоставляется справка с места работы 2-НДФЛ;

- подается заявление с просьбой о получении НВ;

- подаются копии документов, подтверждающих право на НВ.

Документы предоставляются в ИФНС по месту проживания. В течение трех месяцев после подачи документов они проверяются. После окончания проверки на протяжении 10 дней налоговая служба направляет письменное уведомление плательщику налогов. В нем сообщаются результаты проведенной проверки с отказом или подтверждением права на НВ.

Получив уведомление, налогоплательщик должен посетить ИФНС, чтобы подать заявление о возврате НДФЛ. Деньги будут перечисляться на протяжении одного месяца с момента подачи заявления.

Период и сроки предоставления

Работнику должен предоставляться налоговый вычет в начале налогового периода, но не раньше, чем он получит право на данную льготу. Если работник заявляет о праве на предоставление вычета впервые, работодатель должен начать делать вычеты со времени рождения ребенка, его усыновления или установления опекунства (попечительства).

Предоставление вычета осуществляется:

- до достижения ребенком 18 лет при условии, что он не обучается в ВУЗе на очной форме;

- до достижения 24 лет учащемуся очно аспиранту, студенту, ординатору, курсанту.

Стандартные вычеты по НДФЛ иногда суммируются

Если работник имеет право на несколько стандартных вычетов на себя, то ему предоставляется вычет в наибольшем размере (п. 2 ст. 218 НК РФ).

Если же работник имеет право на вычет на себя и вычет на детей, то ему положены оба этих вычета. Например, работник-инвалид II группы, имеющий детей, вправе претендовать и на свой стандартный вычет, и на «детский» вычет.

Важным моментом является право работников, имеющих ребенка-инвалида, на два «детских» вычета. Таким работникам положен как обычный вычет на ребенка, так и вычет на ребенка-инвалида (Письмо Минфина от № 03-04-06/15803). К примеру, у работника трое несовершеннолетних детей, самый младший из которых является инвалидом. Соответственно, ежемесячно этому работнику положено четыре «детских» вычета:

- вычет на первого ребенка (1400 руб.);

- вычет на второго ребенка (1400 руб.);

- два вычета на третьего ребенка, являющегося инвалидом (3000 руб. (как за третьего ребенка) + 12000 руб. (как за ребенка-инвалида)).

Как получить налоговый вычет на ребенка

Если на обеспечении физического лица находится несовершеннолетний ребенок или дети, являющиеся учениками образовательного учреждения по очной форме, которые еще не достигли 24 лет, то в данном случае, в соответствии с налоговым законодательством, для него полагается начисление денежной компенсации.

ВАЖНО! Возврат подоходного налога, выдающийся за воспитание детей, возможен не только для родителей, но и для физических лиц, оформивших опеку либо попечительство над ребенком, а также для приемных родителей.Список документов

Поскольку в зависимости от сложившихся обстоятельств оформлением вычета может заниматься как работодатель, так и сам налогоплательщик, предлагаем ознакомиться с перечнем необходимых бумаг для получения денежной компенсации, связанной с рождением и воспитанием ребенка:

- Заявление. В первую очередь, налоговую инспекцию нужно оповестить, по какой причине физическое лицо решило собрать пакет документов и отправить на рассмотрение в данный орган. Это делается с помощью заявления, в котором лаконично излагается просьба о начислении вычета на ребенка.

- Финансовая справка. Как правило, данный документ составляется по форме 2-НДФЛ и выдается работодателем. В справке отражена вся информация о заработной плате претендента на налоговую скидку, а также сведения обо всех налоговых сборах, удержанных с нее и с остальных источников дохода.

- Свидетельство. Для того чтобы подтвердить, что оформление денежной компенсации действительно имеет отношение к ребенку, налоговому инспектору нужно предоставить его свидетельство о рождении.

- Декларация. Подобный документ служит неким видом отчетности за налоговые взносы, которые выплачивает физическое лицо не только с заработной платы, но и с других доходов. Декларация заполняется на бланке, оформленном по образцу 3-НДФЛ.

При рождении ребенка

У многих родителей, в семье которых недавно появился новорожденный, автоматически возникает вопрос относительно того, когда же можно воспользоваться правом на уменьшение налогооблагаемой базы. Налоговым законодательством установлено, что вычет выдается с того месяца, который зафиксирован в свидетельстве в качестве даты рождения.

Калькулятор для расчёта вычета

При наличии ребенка можете претендовать на льготу. Если не хотите использовать обычную схему начисления, применяйте автоматический расчет по калькулятору. Кнопку «Рассчитать» нажать следует после заполнения таких данных:

- средние показатели ЗП в месяц;

- общее количество детей (в том числе и совершеннолетних);

- возраст первого ребенка;

- отметка о принадлежности отпрыска к студентам, инвалидам;

- является ли работник родителем или опекуном;

- определение являетесь ли вы единственным опекуном.

Важно! Взрослый ребенок, вычет на которого не учитывается, участвует в общей схеме расчёта. Предположим в семье есть старший работающий сын и еще двое деток до 18 лет. В этом случае на двух малолетних претендентов будет идти как за второго и третьего. Суммарная вычетная сумма составит 1400 + 3000 = 4400 рубля.

Как должны считаться детские вычеты

Считается налоговый вычет на каждого ребенка. В отношении первых двух чад устанавливается один лимит, на третьего и последующих деток применяется повышенная сумма. В некоторых случаях задействуется двойной тариф. Сумма вычета сокращает размер налогооблагаемой базы.

Вычетной лимит – не сумма к оплате, а лимит ЗП который попадет под освобождение от НДФЛ. 13% от указанной ставки могли бы уйти в качестве налога в бюджет, а при подаче соответствующего заявления возвращаются гражданину с несовершеннолетними детьми.

Вычетные лимиты

В зависимости от ситуации меняются используемые для начисления тарифы. Рассмотрим лимиты:

- 1400 рублей на 1, 2 отпрыска;

- 3000 рублей на 3-го и последующих деток;

- 6000 рублей для опекуна, приемного родителя обеспечивающего заботой инвалида;

- 12 000 – тариф для учащихся в ВУЗЕ на стационаре и инвалидов до 23 лет.

На заметку! Дети от первых браков также учитывают при расчёте послабления. Если у каждого из супругов есть по одному отпрыску с бывшими половинками, то их совместный ребенок будет считаться третьим. На него будет действовать ставка 3000 рублей.

Есть еще одна категория лимита, имеющего отношение к итоговой сумме. Это зарплатный лимит родителя. В год на каждого работающего гражданина выделяется 350 000. И это не общая сумма вычета, а размер дохода. Когда суммарный заработок превысит соответствующий порог, прекращается назначение льготы.

Двойной вычет

Двойную ставку может получать претендент в оговоренных законом случаях. Назначат ее, если:

Напоминаем! Вы можете оценить Вашу ситуацию у юриста - это бесплатно! Звоните!

8 (800) 550-72-89 Бесплатно по всей РФ

8 (499) 653-59-12 Москва и Моск. обл.

8 (812) 648-22-83 Санкт-Петербург и Лен. обл.

Задать вопрос

- второго родителя нет (мать-одиночка);

- один из супругов пишет отказ в пользу второго представителя.

Не может написать отказ лицо, не имеющее основание на возврат. Это безработные и матери в декрете, инвалиды и пенсионеры. В остальных случаях по месту работ нужно подать отказ от второго супруга и его справку о доходах.

Что касается родителя одиночки, то им не может выступать один из родителей после развода. Предка не должно быть изначально, информации о нем нет в детском свидетельстве. Берется для подтверждения соответствующая справка из ЗАГСА.

Внимание! Двойной вычет не предполагает суммирование зарплатного порога, только лимиты на каждого ребенка.

Как детские вычеты рассчитывают без калькулятора

Некоторым посетителям портала будет интересно понять, как рассчитывается в принципе налоговый возврат на ребенка, без применения калькулятора. Формула тут несложная:

ЗП — ((ЗП — НВ) * 13%) = сумма ЗП с учетом льготы.

Где:

- ЗП — заработная плата;

- НВ — налоговый вычет;

- 13% — ставка.

Для наглядности разберем ее на примере.

Ситуация первая: Ольжанский О.П. имеет двоих маленьких деток. В месяц ему начисляют 32 000 рублей. Итак, сколько же он сможет сэкономить, подавая заявление на льготу:

- Общая сумма вычета: 1400 + 1400 = 2800 рублей.

- Размер ее, с учетом послабления, с которого будут взыскания 13%: 32 000 — 2800 = 29 200 рублей.

- Сумма взыскания: (29200 / 100) * 13% = 3796 рублей.

- Лимит к оплате: 32000 — 3796 = 28204 рубля.

Теперь посмотрим, сколько будет получать Ольжанский, без учета скидки. Это будет 32 000 * 13% = 4160 рублей. В итоге экономится 364 рубля.

Вычеты на детей

Хотим уделить особое внимание вычетам на детей:

- Вычет на ребенка, не являющегося инвалидом, предоставляются до достижения им 18 лет или 24 лет, если он учащийся очной формы обучения/аспирант/ординатор/интерн/студент/курсант.

- При определении размера вычета учитывается общее количество детей у работника, претендующего на вычет, — возраст этих детей значения не имеет (см., например, Письмо Минфина от N 03-04-05/1999). Например, если у работника трое детей, 30, 25 и 15 лет, то ему положен вычет на 15-летнего ребенка в размере 3000 руб. Несмотря на то, что на первого и второго ребенка работник уже не получает вычет в силу их возраста, ребенок, на которого положен вычет, является третьим у работника. Значит, и вычет он должен за него получить как за третьего ребенка.

- Вычет в двойном размере положен единственному родителю (в т.ч. приемному), усыновителю, опекуну, попечителю. С месяца, следующего за месяцем вступления в брак, вычет предоставляется в одинарном размере.

- Один из родителей/приемных родителей может отказаться от своего вычета в пользу второго родителя. Тогда последний будет получать свой вычет, а также вычет, который должен был бы предоставляться второму родителю. Правда, важным условием является то, что обе стороны имеют облагаемый НДФЛ доход (см., например, Письмо Минфина от № 03-04-05/23946).

Стандартный размер и предел

Правом получения стандартных налоговых вычетов (далее — СНВ) могут пользоваться сотрудники-резиденты предприятий и организаций, имеющие детей и получающие доход со ставкой налога 13% (не считая дивидендов). Эти вычеты имеют ограничения по размеру получаемых доходов, из которых можно их осуществлять.

Налоговая база напрямую зависит от применения НВ, начисляемых на доходы физлиц. Поэтому важно знать, какой предельный размер доходов должен иметь родитель, чтобы получить право на стандартный вычет.

В 2019 году доход получателя данной льготы не должен превышать 350 000 рублей. Он подсчитывается с начала года в виде нарастающего итога. Если родитель имел доходы, которые небыли частично освобождены от НДФЛ, предельная величина включает в себя только налогооблагаемую часть.

Размер стандартных выплат:

- 1400 руб. – на 1-го, 2-го ребенка.

- 3000 руб. – на 3-го и следующих детей.

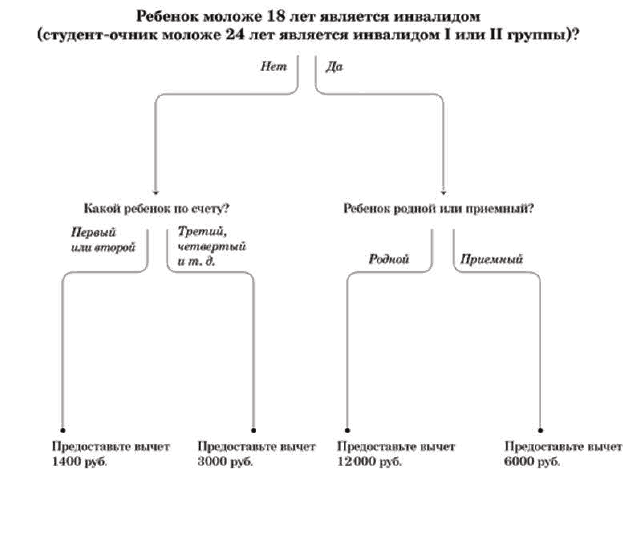

- 6000 руб. – на несовершеннолетнего ребенка или обучающегося очно в аспирантуре, ординатуре, интернатуре, студента до достижения им 24 лет, а также на детей, имеющих инвалидность I-II групп. Получатели НВ – приемные родители, попечители, опекуны.

- 12 000 руб. – на несовершеннолетнего ребенка-инвалида, студента, обучающегося очно (интерн, курсант, ординатор, аспирант). Получатели – родители, усыновители.

Если в семье кроме ребенка, являющегося инвалидом, есть другие дети, величина СНВ определяется как сумма вычета, установленного на ребенка-инвалида, и вычета, установленного в соответствии с очередностью рождения детей. Вычеты должны начисляться родителям независимо от количества выплат, полученных за месяц.

Если родители ребенка разведены и вступают в новый брак, их новые супруги получают право на льготу по НДФЛ. При выплате отцом алиментов, высчитываемых из зарплаты, она считается совместной собственностью созданной семьи. Поэтому жена получает такое же право на оформление вычета. В случае, когда ребенок остался жить с матерью после официально оформленного развода, вновь вышедшей замуж, новый муж получает аналогичное право на НВ.

Практика показывает, что льготу по НДФЛ одновременно на одного ребенка могут получать 4 человека.

Примеры расчётов СНВ на детей

Если у родителей один ребенок, расчет выплат будет осуществляться по следующему принципу. Например, в августе работнику была начислена заработная плата и отпускные. Августовский вычет, который ему положен, составляет 1400 рублей. Он вычисляется из всех доходов, полученных за этот месяц.

При вступлении единственного родителя в брак, право получения двойного вычета он утрачивает. При разводе такое право будет возобновлено.

К примеру, если в семье есть двое общих детей 6 и 8 лет, но муж имеет своего 25-ти летнего ребенка от первого брака, начисление льготы будет осуществляться следующим образом. Жена получит 2800 рублей (из расчета по 1400 руб. на 1-го и 2-го ребенка), муж – 4400 рублей (за второго и третьего ребенка).

Если в семье первый ребенок имеет возраст 27 лет, второй умер, а третий – усыновленный, в возрасте 13 лет, НВ будет осуществляться на младшего, как на 3-го ребенка в семье. Его размер будет составлять 3000 рублей.

Еще один пример расчета НВ на детей. Степанов, Ильин и Семенов работают на одном предприятии, размер их окладов составляет по 24 000 рублей. У Степанова двое детей, один из них является ему родным, второй — приемный.

У Ильина новая семья – второй брак, в котором есть один ребенок, являющийся третьим для Ильина. В предыдущем браке он оставил двое детей. У его новой жены этот ребенок первый. Супруга Ильина написала заявление об отказе в получении НВ в пользу мужа. У Семенова есть 19-ти летний сын, являющийся инвалидом III группы, на заочной форме обучения.

Для этих сотрудников расчет НВ на детей будет осуществляться следующим образом.

Степанов. Начисление зарплаты за месяц:

24 000 — 2800 (на 2 детей по 1400 руб.) = 21 200 руб. (размер налоговой базы, из которой вычисляется НДФЛ)НДФЛ составит:

21 200 * 13% = 2756 руб.На руки Степанов получит:

24 000 — 2756 = 21 244 руб.Ильин. Начисление зарплаты:

24 000 — 4400 (3000 составляют его вычеты + 1400 его жены) = 19 600 руб. (сумма налоговой базы НДФЛ)Сумма налога НДФЛ:

19 600 * 13% = 2548 руб.К выплате:

24 000 — 2548 = 21 452 руб.Семенов. Начислено:

24 000 руб. — 0 (ребенок является инвалидом III группы, заочник) = 24 000 руб. – база для исчисления налога НДФЛСумма НДФЛ:

Читайте так же: Сроки подачи декларации 3-НДФЛ в 2019 году НДФЛ = 24 000 * 13% = 3120 руб.Выплачиваемая заработная плата за месяц составит 20 880 рублей.

Порядок получения

СНВ на детей оформляется подачей соответствующего заявления работодателю. К нему необходимо приложить пакет документов (копии), подтверждающих право получения такой льготы. Соответственно, для оформления вычетов на 1-го, 2-го ребенка (по 1400 руб.), 3-го и каждого следующего (по 3000 руб.) необходимо предоставить:

- копию свидетельств о рождении всех детей;

- документы, свидетельствующие об обучении, если дети до 24 лет учатся на очном отделении.

Для получения вычета в размере 6000 рублей на ребенка-инвалида, если получателями льготы являются его попечители, приемные родители или опекуны:

- предоставляются копии документов о рождении;

- документ-подтверждение назначения заявителя попечителем или опекуном.

Если получателями льготы являются родители ребенка-инвалида или усыновители, для получения НВ в сумме 12 000 руб. необходимо:

- предоставить копии свидетельств о рождении всех детей;

- предъявить удостоверение или другой документ, подтверждающий инвалидность ребенка;

- справку о прохождении очного обучения ребенка-инвалида до 24 лет.

Получение двойного вычета на детей НВ, рассчитанного в двойном размере, возможно в случае письменного отказа второго родителя от положенной ему льготы. Отказывающийся от вычета по НДФЛ родитель должен предоставить подтверждение наличия дохода, облагаемого налогом в размере 13%. Он не должен быть выше установленного на 2018 год лимита – 350 000 рублей.

Право получения двойного НВ предоставляется второму родителю, опекуну, усыновителю. Необходимо написать заявление работодателю о предоставлении СНВ и подать:

- копию документа о рождении ребенка;

- справку из органов ЗАГСа (форма №25), если была внесена запись об отце со слов матери;

- заявление с отказом от СНВ в пользу второго родителя (заявление может быть подано по месту работы одного из родителей);

- документ, подтверждающий что родитель, подающий заявление на данную льготу, не находится в браке.

Для правильного определения размера НВ нужно определить очередность детей в соответствии с их датами рождения. Старший ребенок должен быть первым, при этом не важно, положен на этого ребенка вычет или нет.

Вопросы и ответы

Уважаемый адвокат! Скажите пожалуйста, у меня двое детей несовершеннолетних. Мой оклад составляет 15 тыс рубл./месяц. Как бухгалтер должен посчитать мою зарплату с учетом налогового вычета на детей.

если Вы не единственный родитель, то она должна вычесть из дохода сумму вычета, а с остатка удержать НДФЛ. т.е. 15 000 — 2 800 = 12 200 х 13%

4) налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, на обеспечении которых находится ребенок, в следующих размерах:

1 400 рублей — на первого ребенка;

1 400 рублей — на второго ребенка;

3 000 рублей — на третьего и каждого последующего ребенка;

12 000 рублей — на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы;

налоговый вычет за каждый месяц налогового периода распространяется на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах:

1 400 рублей — на первого ребенка;

1 400 рублей — на второго ребенка;

3 000 рублей — на третьего и каждого последующего ребенка;

6 000 рублей — на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.Налоговый вычет предоставляется родителям, супругу (супруге) родителя, усыновителям, опекунам, попечителям, приемным родителям, супругу (супруге) приемного родителя на основании их письменных заявлений и документов, подтверждающих право на данный налоговый вычет.

При этом физическим лицам, у которых ребенок (дети) находится (находятся) за пределами Российской Федерации, налоговый вычет предоставляется на основании документов, заверенных компетентными органами государства, в котором проживает (проживают) ребенок (дети).

Налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета.

Налоговый вычет действует до месяца, в котором доход налогоплательщика (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации), исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 350 000 рублей.

Начиная с месяца, в котором указанный доход превысил 350 000 рублей, налоговый вычет, предусмотренный настоящим подпунктом, не применяется.

Уменьшение налоговой базы производится с месяца рождения ребенка (детей), или с месяца, в котором произошло усыновление, установлена опека (попечительство), или с месяца вступления в силу договора о передаче ребенка (детей) на воспитание в семью и до конца того года, в котором ребенок (дети) достиг (достигли) возраста, указанного в абзаце одиннадцатом настоящего подпункта, или истек срок действия либо досрочно расторгнут договор о передаче ребенка (детей) на воспитание в семью, или смерти ребенка (детей). Налоговый вычет предоставляется за период обучения ребенка (детей) в образовательном учреждении и (или) учебном заведении, включая академический отпуск, оформленный в установленном порядке в период обучения.

Валерий.

Из 15000 рублей вычесть 2800 р. (по 1400 р. на каждого ребенка). От полученной суммы — 12200 рублей — бухгалтер должен удержать и перечислить в ИФНС НДФЛ в размере 13% (1586 рублей). На руки Вы должны получить = 13414 р. (12200 р.- 1586 р. + 2800 р.).

Если Вы одинокий родитель, то налоговый вычет на каждого ребенка удваивается и за двух детей из налогооблагаемой базы исключается сумма в размере 5600 р.

Как рассчитывается налоговый вычет на четвёртого ребёнка,если он обучается на очном отделении,возраст 17 лет.Старшим детям соответственно 36,34,26 лет

Согласно ст. 218 НК РФ: «4)налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах:

3 000 рублей — на третьего и каждого последующего ребенка;» т.е. Вы имеете право на вычет за четвертого ребенка в размере 3 000 (390 – 13%) ежемесячно, до тех пор, пока Ваш доход не превысит 280 000р. (нарастающим итогом). Для подтверждения права на данный вычет, Вам необходимо будет предоставить копии свидетельств о рождении на всех 4х детей.

У меня сын первокурсник-очник. Поступил на бюджетной основе. Скажите как рассчитать налоговый вычет( Формулу расчета). Моя з/п 4000 рублей.

В соответствии с пп. 4, п. 1, ст. 218 НК РФ стандартный налоговый вычет на одного ребенка до 24-х лет, обучающегося очно, предоставляется в размере 1400 руб. Формула расчета НДФЛ: (4000-1400)*13=338 руб. Сумма заработной платы к выдаче: 4000-338=3662 руб.

У меня зарплата 15000 руб. есть двое несовершеннолетних детей.Сколько я должна получить на руки с учётом всех налогов?

С 1 января 2012 года вычет на 1-го и 2-го ребенка составляет по 1400 рублей. Соответственно, при наличии у Вас двоих несовершеннолетних детей вычет составляет 2800 рублей. Налогооблагаемая база при з/п 15000 рублей — 12200 рублей. НДФЛ 1586 рублей, итого к выплате — 13414 рублей.

Екатерина! После удержания НДФЛ 13% Вы должны получить 13 414 рублей. Расчёт: 15 000 р - 1400 ( на 1 ребёнка) — 1400 (на 2 ребёнка) = 12 200 р.

12 200 р. — эта сумма облагается налогом НДФЛ

1 200 * 13% = 1 586 руб.

15 000 руб — 1 586 руб. = 13 414 руб.

Но в бухгалтерском учёте НДФЛ начисляется немного иначе ( с учётом удержанных платежей). Так что сумма НДФЛ будет немного отличаться.

Источники

Использованные источники информации.

- https://soclgoty.ru/nalogi/kak-rasschitat-nalogovyj-vychet-na-detej.html

- https://nalogbox.ru/standartnyj/kak-poschitat-vychety-na-detej-iz-zarplaty/

- https://znaybiz.ru/nalogi/obshaya-sistema/ndfl/nalogovyj-vychet-na-detej.html

- https://glavkniga.ru/calculators/pit_deductions

- https://grazhdaninu.com/nalogi/ndfl/vyichetyi/kak-rasschitat-nalogovyiy-vyichet-na-rebenka.html

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.