- Разное

- /

- Ирина Самсонова

Таблица для расчета среднесписочной численности работников. Пример расчета, правила расчета. Среднесписочная численность работников - как рассчитать ее? Такой вопрос возникает в разных ситуациях. В данной статье мы расскажем о расчете годовой среднесписочной численности, сведения о которой в январе каждого года нужно подавать в ИФНС.

Содержание

- Нюансы и особенности проведения вычислений

- Списочная численность

- Кто должен предоставлять сведения о среднесписочной численности работников

- Как считать среднесписочную численность работников

- Порядок расчета среднесписочной численности работников

- Расчёт СЧР за отчётный период

- Правила расчета среднесписочной численности работников. Порядок расчета по разным промежуткам времени

- Среднесписочная численность работников – формула расчета

- Пример расчета среднесписочной численности

- Куда предоставлять и способы отправки отчетности

- Формула расчета сведений о среднесписочной численности работников за год

- Как учитывать работников неполного дня

- Сроки сдачи отчета среднесписочной численности

- Считаем списочный состав за месяц

- Вопросы и ответы

Нюансы и особенности проведения вычислений

В расчет численности должны включатся все фактически занятые сотрудники, в том числе сезонные, работающие удаленно, временные и сотрудники на испытательном сроке.Не учитываются при подсчете численности адвокаты, сотрудники, трудоустроенные на основаниях внешнего совместительства, а также те, с кем трудовые отношения оформлены гражданско-правовым договором.

Отдельно следует отметить те категории сотрудников, которые могут быть учтены либо не учтены, в зависимости от определенных факторов:

- Совместители – как уже говорилось, если это внешний совместитель, он не входит в отчетность, если совместительство внутреннее, то такой сотрудник учитывается один раз (как один человек), а не по количеству ставок или человеко-часов;

- Учредители – учитываются, если им начисляется заработная плата. Если учредитель ведет на предприятии какую-либо трудовую деятельность, но зарплата ему при этом не выплачивается (получение дивидендов не относится к данному пункту), то в списочную численность он не войдет;

- Командированные за границу – учитываются в зависимости от длительности командировки. Если она краткосрочная, такой сотрудник включается в общую численность, если командировка длительная – то нет;

- Проходящие обучение (в том числе, если они направлены от организации и получают от нее стипендию) – учет зависит от того, сохранена ли за сотрудником заработная плата. Если да, то даже если обучение происходит с отрывом от работы, такой сотрудник учитывается.

Если имеются сотрудники, работающие неполный рабочий день, они также должны учитываться при расчете среднесписочной численности.

При таком способе учета нужно подсчитать общее количество часов, отработанных за день всеми сотрудниками, работающими неполный день. Далее расчет производится в зависимости от продолжительности рабочего дня в организации и количества рабочих дней в неделе.Если график работы стандартный – восьмичасовой рабочий день при пятидневной неделе, то общее количество человеко-часов за день делится на 8.

Таким образом достигается сопоставимость числа сотрудников, работающих неполный день.

Например, если в организации трудится 10 сотрудников со стандартным графиком и 4 человека работают по 6 часов в день, то путем приведенных выше расчетов получим:

- 4 * 6 = 24 человеко-часа в день

- 24/8 = 3

В таком случае списочная численность за один день составит 10 + 3 = 13 человек.

Необходимо помнить, что помимо сотрудников, которым предоставлен график с неполным рабочим днем на основании обоюдного соглашения или по условиям трудового договора, есть отдельная категория лиц, которым работодатель в любом случае обязан предоставить возможность работать неполный день.

Особенности и нюансы процедуры вычисления рассмотрены в следующем видеоролике:

Если расчет среднесписочной численности требуется по формам РСВ-1 и 4-ФСС то к тому значению, которое было рассчитано, потребуется вычислить средние значения численности за отчетный период по тем категориям сотрудников, которые в это значение не включаются (внешние совместители и сотрудники, оформленные по гражданско-правовым договорам)

Списочная численность

Прежде чем разобраться, что такое среднесписочная численность работников (СЧР), надо понять, кто включается в списочную. Согласно Указаниям Росстата (приказ от № 772), в списочную численность включают принятых по трудовому договору, в том числе учредителей компании, если они получают зарплату. Длительность трудового договора не имеет значения, учитываются даже те, кто проработал только один день. Причем, в расчёт включают не только тех, кто фактически явился на работу, но и отсутствующих на работе по определённым причинам.

В Указаниях Росстата приводится перечень сотрудников, которых включают в списочную численность, и тех, кого не включают.

Для определения количества списочного состава надо каждый день вести табель учёта рабочего времени, отмечая в нём тех, кто явился на работу и тех, кто отсутствует по каким-либо причинам. Формы табеля установлены Постановлением Госкомстата России от г. № 1:

- Т-12 – универсальный вариант;

- Т-13 – для предприятий, где установлены автоматические турникеты для учета явки.

При заполнении табеля ежедневно по каждому сотруднику указываются отработанные часы и условное обозначение, например:

- дневное время – Я;

- ночное время – Н;

- сверхурочные часы – С;

- служебная командировка – К;

- ежегодный основной оплачиваемый отпуск – ОТ;

- отпуск по беременности и родам – Р;

- временная нетрудоспособность – Б;

- неявка по невыясненным обстоятельствам – НН.

Далее, на основании данных табеля, надо посчитать среднесписочную численность работников за месяц.

Куда конкретно не нужен российскому гражданину загранпаспорт? Таких стран не слишком много, но они есть. Исчерпывающий на 2019 год перечень содержится в настоящей статье. Описываются здесь и важные нюансы знать которые необходимо. Читать подробнее

Кто должен предоставлять сведения о среднесписочной численности работников

Среднесписочная численность это показатель числа работников компании, которые были в ней заняты, посчитанный в среднем за определенный период.

Согласно действующим нормам закона рассчитывать этот показатель должны все хозяйствующие субъекты. Это не только организации, но и предприниматели, которые являются работодателями.

Отчет о среднесписочной численности необходимо отправлять также и недавно зарегистрированным субъектам. Для них законом предусмотрен особый период – не позже 20 числа месяца, следующего за месяцем регистрации общества в налоговой. Также они сдают данный отчет вместе со всеми в определенные сроки. Это значит, что среднесписочная численность для вновь созданных организаций представляется дважды.

Эти данные необходимы при расчете налогов, других показателей, например, размера среднемесячной заработной платы. Кроме этого среднесписочная численность является критерием, который разграничивает хозяйствующие субъекты при сдаче ими отчетов в налоговую и внебюджетные фонды.

Важно! Индивидуальные предприниматели у которых нет наемных работников освобождены от сдачи данной отчетности начиная с года.Как считать среднесписочную численность работников

ССЧ по итогу года считается по формуле: ССЧ год = (ССЧ за январь + ССЧ за февраль + … + ССЧ за декабрь) / 12.

Для расчета ССЧ сотрудников за месяц сложите их ежедневное списочное количество и разделите полученное значение на количество календарных дней в конкретном месяце. При этом не забывайте, что в выходные и праздники ССЧ приравняется к численности сотрудников в предыдущий рабочий день.

При расчете ССЧ следуйте правилам: сотрудник, работающий по трудовому договору, — это целая единица, даже если фактически он находится на больничном, в командировке или работает не полный день; в ССЧ не включаются работники, трудящиеся по договору ГПХ, принятые по совместительству, а также совладельцы компании, которым не платится в фирме зарплата. Сотрудники, не отработавшие полное рабочее время, считаются пропорционально времени, которые они отработали.

Пример. В ООО «Полис» следующие показатели ССЧ помесячно:

- Январь — 1,

- Февраль — 1,

- Март — 3,

- Апрель — 3,

- Май — 5,

- Июнь — 7,

- Июль — 7,

- Август — 5,

- Сентябрь — 4,

- Октябрь — 4,

- Ноябрь — 4,

- Декабрь — 4.

ССЧ по итогу года = (1 + 1 + 3 + 3 + 5 + 7 + 7 + 5 + 4 + 4 + 4 + 4) / 12 = 48 / 12 = 4.

Важно! С начала 2019 года все сотрудники, которые находятся в отпуске по беременности и родам или отпуске по уходу за ребенком, но продолжают работать неполный день или на дому, при этом сохраняя право на получение соцпособия, должны включаться в расчет ССЧ (п. 79.1 указаний Росстата №772).

ССЧ работников на неполном времени = ∑ (Отработанные за день часы работника / нормативную часовую продолжительность рабочего дня * число отработанных дней) / количество рабочих дней в месяце.

Пример. В ООО «Берег» три сотрудника в октябре работали неполные рабочие сутки:

- один из них работал по 2 часа в день в течение 21 рабочего дня. Он учитывается ежедневно как 0,25 человека (2 часа отработал/ 8 часов по норме);

- три работника отработали по 4 часа в день 15 и 10 рабочих дней. Они учитываются за как 0,5 человека (4/8).

ССЧ не полностью занятых работников = (0,25 x 21 + 0,5 x 15 + 0,5 x 10) / 22 рабочих дня в октябре = 0,81. Это значение компания учтет при определении ССЧ работников

Если сотрудник работает неполный день, и это полагается ему по закону, учитывайте его как сотрудника с полной занятостью.

Некоторые сотрудники не включаются в ССЧ:

- женщины, которые были в отпуске в связи с беременностью и родами;

- лица, которые были в отпуске по усыновлению новорожденного непосредственно из роддома, а также в отпуске по уходу за ребенком;

- работники, обучающиеся в учреждениях Министерства образования и находившиеся в дополнительном отпуске без сохранения зарплаты, а также собирающиеся поступать в эти учреждения;

- работники, находившиеся в отпуске без содержания во время сдачи вступительных экзаменов.

Порядок расчета среднесписочной численности работников

В общем случае среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца. При этом численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день.

Однако из общего правила подсчета есть некоторые исключения, которые подробно перечислены в п. 81 приказа. Так, например, в среднесписочную численность не включаются сотрудники, находящиеся в отпусках по беременности и родам, по уходу за ребенком (п. 81.1).

Кроме того, сотрудники, работающие неполное рабочее время (в соответствии со ст. 93 ТК РФ), учитываются пропорционально отработанному времени. Но при этом если неполное рабочее время установлено по инициативе работодателя (в соответствии со ст. 74 ТК РФ) или работнику сокращенная продолжительность рабочего времени устанавливается законодательством (например, инвалидам I и II группы, а также другим категориям работников в соответствии со ст. 92 ТК РФ), такие работники учитываются в среднесписочной численности по общему правилу.

Расчёт СЧР за отчётный период

Как рассчитать среднесписочную численность за год или другой отчётный период? В отчётности для налоговой инспекции СЧР составляют по итогам года, а для заполнения формы 4-ФСС необходимые периоды – это квартал, полугодие, девять месяцев и год.

Если год был отработан полностью, то правило подсчёта следующее: (СЧР за январь + СЧР за февраль + … + СЧР за декабрь) разделить на 12, полученный итог округлить до целых единиц. Приведём простой пример:

Списочный состав предприятия за 2018 год менялся незначительно:

- январь – март: 35 чел.;

- апрель – май: 33 чел.;

- июнь – декабрь: 40 чел.

Посчитаем среднесписочную за год: (3 * 35 = 105) + (2 * 33 = 66) + (7 * 40 = 280) = 451/12 , итого – 37,58, округляем до 38 человек.

Если же год отработан не полностью, то расчёт производится аналогично такому же за неполный месяц: независимо от количества отработанных месяцев сумма СЧР делится на 12. Из Указаний Росстата: «Если организация работала неполный год, то среднесписочная численность работников за год определяется путем суммирования среднесписочной численности за все месяцы работы и деления полученной суммы на 12».

Как рассчитать среднесписочную численность за неполный год работы?

Предположим, предприятие с сезонным характером деятельности отработало в году только пять месяцев, СЧР помесячно составила:

- апрель – 320;

- май – 690;

- июнь – 780;

- июль – 820;

- август – 280.

Считаем: 320 + 690 + 780 + 820 + 280 = 2890/12. Получаем, что средний показатель равен 241 человек.

Аналогично производится расчёт за любой другой отчётный период. Если вам нужен отчёт за квартал, то надо сложить СЧР за каждый месяц реальной деятельности и разделить полученную сумму на 3. Для расчёта за полугодие или девять месяцев полученная сумма делится на 6 или 9 соответственно.

Правила расчета среднесписочной численности работников. Порядок расчета по разным промежуткам времени

Сведения о среднесписочной численности сотрудников должны быть рассчитаны за соответствующие отрезки времени, исходя из потребностей налогообложения.

Расчет за месяц производится путем сложения списочной численности за каждый день месяца и деления полученной суммы на количество дней в месяце. Среднесписочная численность сотрудников за выходной день берется по состоянию на предыдущий рабочий день.На 1 марта в организации было трудоустроено 28 сотрудников. 5 марта один из них уволился. С 10 марта был принят новый сотрудник, 12 марта еще один. На период с 20 по 25 марта было привлечено 3 временных сотрудников по причине пиковой нагрузки.

Расчет среднесписочной численности будет выглядеть следующим образом:

- С 1 по 4 марта включительно 28 сотрудников (28+28+28+28=112)

- С 5 по 9 марта 27 сотрудников (27+27+27+27+27=135)

- 10 и 11 снова 28 сотрудников (28+28 = 56)

- Далее с 12 по 19 было 29 сотрудников (29+29+29+29+29+29+29+29=232)

- С 20 по 25 было 32 сотрудника (32+32+32+32+32+32=192)

- С 26 по 31 марта снова 29 сотрудников (29+29+29+29+29+29=174)

Для того, чтобы узнать среднее значение за месяц, сложим количество всех сотрудников за каждый день (112+135+56+232+192+174=901) и разделим на число дней в месяце – 31 (901/31=29,06). Среднесписочная численность за март получится 29.

Расчет за квартал производится суммированием численности за каждый месяц квартала и деления полученной суммы на три. Расчет за год аналогичен квартальному, но делить нужно уже на двенадцать. При этом, если начало работы организации не совпадает с началом календарного года и, соответственно, срок работы составляет неполный год, делить нужно все равно на двенадцать.Этот же принцип применяется и к неполному месяцу – независимо от даты начала работы, делить нужно на фактическое число календарных дней в месяце.

Предположим, что организация начала работу с 15 июня. Первоначально в ней работали 2 человека. Через 3 месяца – с 15 сентября – их количество увеличилось до 5. С 1 декабря сотрудников стало 20.

Чтобы рассчитать среднюю численность за год, сначала вычислим это значение для каждого месяца отдельно:

- Июнь: 2 * 16 / 30=1

- Июль: 2 * 31 / 31=2

- Август: 2 * 31 / 31=2

- Сентябрь: (2*14 + 5*16) / 30=4

- Октябрь: 5 * 31 / 31=5

- Ноябрь: 5 * 30 / 30=5

- Декабрь: 20*31 / 31 = 20

Итого сотрудников в течении года: 1+2+2+4+5+5+20=39.

Среднесписочное за год: 39 / 12 = 3.

В данном примере следует обратить внимание на то, что действие умножения применяется только потому, что в течении каждого месяца количество сотрудников практически не меняется.Поэтому вместо суммирования для понимания принципа проще умножить на количество дней. На самом деле эти значения получаются суммированием за каждый день числа сотрудников, которое взято из документации по учету труда.

Судебная практика является достаточно сложным комплексом юридических процедур, связанных с исследованием и принятием определенного решения по сложившемуся спору. Понятие и особенности проведения посмертной психолого-психиатрической экспертизы. Посмертная экспертиза в отношении наследодателя. Стоимость посмертной Читать подробнее

Среднесписочная численность работников – формула расчета

Среднесписочное количество работников рассчитывается за календарный год для любого предприятия: хоть новообразованного хоть работающего уже несколько лет. Для правильного расчета вычисляется сначала среднесписочная численность за месяц. Формула расчета среднесписочной численности работников за год выглядит так: (среднесписочная численность работников (СЧР) за январь + СЧР за февраль + СЧР за март + СЧР за апрель + СЧР за май + СЧР за июнь + СЧР за июль + СЧР за август + СЧР за сентябрь + СЧР за октябрь + СЧР за ноябрь + СЧР за декабрь) : 12 = СЧР за год.

Расчет среднесписочной численности работников за месяц

Для того чтобы начать считать среднесписочную численность работников за год, сначала необходимо высчитать среднесписочную численность работников за каждый месяц.

Формула же среднесписочной численности работников выглядит так: сумма списочной численности полностью занятых работников за каждый календарный день месяца/ число календарных дней в месяце = среднесписочная численность полностью занятых работников (за месяц). При этом расчет среднесписочной численности работников учитывает также праздничные и выходные дни, численность работников в такие дни считается равной численности в последний рабочий день перед этим. Учитываются также работники, находящиеся в отпуске, отгуле, командировке или на лечении (с больничным листом).

Расчет среднесписочной численности работников за квартал

Среднесписочная численность работников за квартал рассчитывается путем сложения среднесписочной численности работников за каждый месяц квартала и деления потом полученной суммы на три.

Округление среднесписочной численности

Часто при расчетах случается, что в сумме выходит дробное число. Разумеется, подавать в налоговую сведения о том, что на предприятии работает полтора землекопа никто не станет, следовательно, нужно округлять полученное число. Но как округлять среднесписочную численность правильно? Вспомните школьные уроки математики, по тому же принципу:

- если после запятой стоит цифра пять или цифра большего значения, к целому числу прибавляется единица, знаки после запятой убираются;

- если после запятой стоит цифра четыре или цифра меньшего значения, целое число остается неизменным, знаки после запятой убираются.

Пример расчета среднесписочной численности

Списочная численность работников организации с 1 по 15 мая была 100 человек, а с 16 по 30 мая – 150 человек. В мае две женщины находились в отпуске по беременности и родам. Все сотрудники организации с мая были приняты на полный рабочий день. Дабы рассчитать среднесписочную численность работников за май, из списочной численности нужно исключить двух вышеупомянутых женщин. Таким образом, среднесписочная численность за месяц (май) составит: 15 дней х (100 человек – 2 человека) + (150 человек – 2 человека) х 15 дней = 3690 чел. Среднесписочная численность работников за май составит: 3690 человек : 31 день = 119,032 человека. Полученную цифру необходимо округлить до целого числа, получим 119 человек. Подобным образом рассчитывается и среднесписочная численность работников предприятия за любой период.

Куда предоставлять и способы отправки отчетности

Существующие регламенты определяют, что среднесписочная численность должна сдаваться индивидуальными предпринимателями по месту их регистрации, то есть жительства, а организации – по месту нахождения. Если фирма имеет структурные подразделения, то отчитываться она должна в общем за всех сотрудников, в том числе занятых в филиалах и обособленных отделениях.

Данный отчет может заполняться в ручную или с использованием специализированных программ и интернет—сервисов.

Представлять его в налоговую инспекцию можно:

- Путем непосредственного вручения инспектору бумажного документа – при этом подавать нужно два бланка, на одном из них ответственное лицо ставит отметку о получении и возвращает ее представителю компании;

- Способом отправления отчета на бумаге почтой с описью вложения;

- С помощью электронного документооборота — для этого в компании должна быть ЭЦП и программа по ЭДО.

Формула расчета сведений о среднесписочной численности работников за год

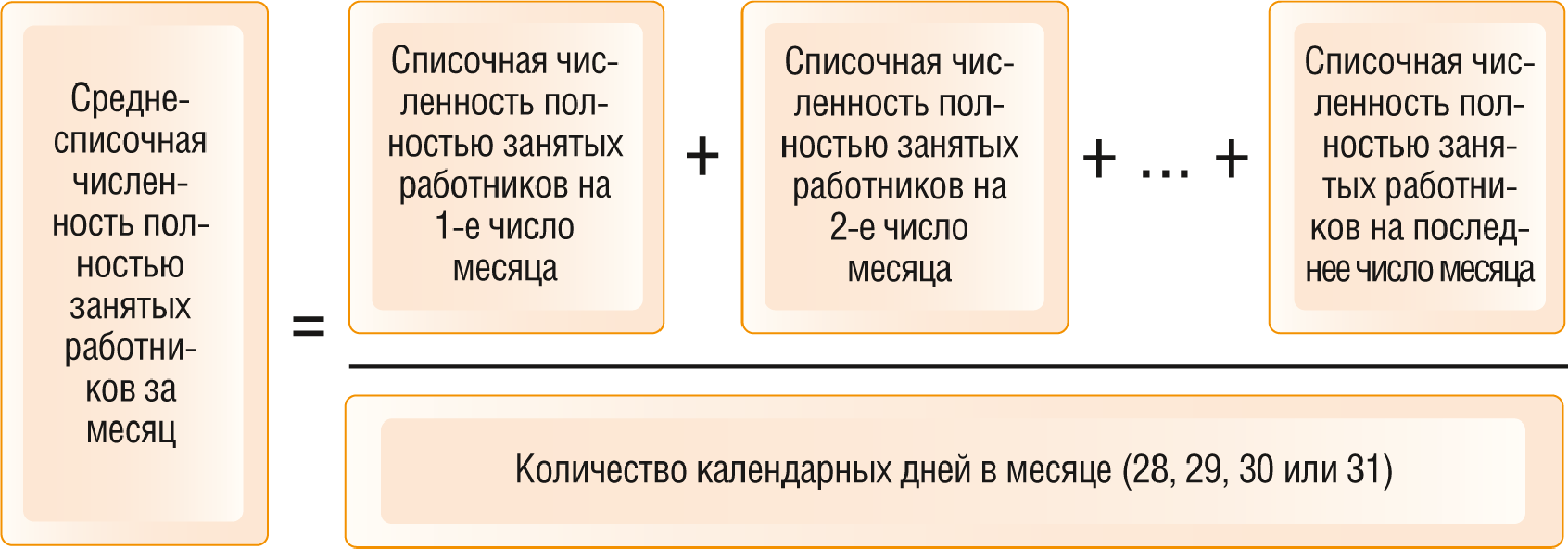

Среднесписочная численность работников за любой период (год, квартал, полугодие, 2 — 11 месяцев) рассчитывается на основе среднесписочной численности работников за каждый месяц, входящий в этот период . Чтобы рассчитать среднесписочную численность работников за каждый месяц, действуйте в следующем порядке.Определите списочную численность полностью занятых работников организации на каждый календарный день каждого месяца. В нее включаются и те работники, для которых законом установлена сокращенная продолжительность рабочего времени, например занятые на вредных работах.

В рабочие дни списочная численность равна количеству полностью занятых работников, с которыми у вас заключены трудовые договоры (в том числе не явившихся на работу по причине временной нетрудоспособности, а также находящихся в командировках и отпусках).

В расчет не включайте :

- внешних совместителей;

- работников, в отпуске по беременности и родам или в отпуске по уходу за ребенком;

- работников, находящихся в неоплачиваемом учебном отпуске.

Физические лица, занятые только по гражданско-правовым договорам, при расчете списочной численности не учитываются.

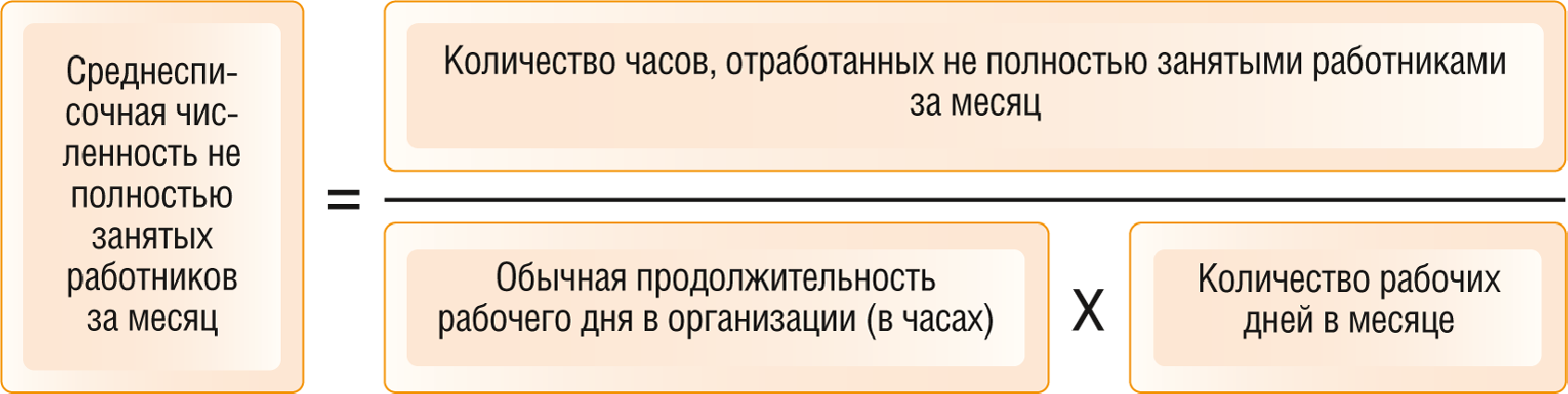

2. Рассчитайте среднесписочную численность полностью занятых работников за каждый месяц по формуле :

3. Рассчитайте количество часов, отработанных не полностью занятыми работниками за месяц. При этом рабочие дни, приходящиеся на период их болезни или отпуска, включаются в отработанное время в количестве часов, отработанных ими в предыдущий рабочий день.

К не полностью занятым работникам относятся те, кто по соглашению с работодателем трудится неполное рабочее время.

Пример. Расчет количества часов, отработанных не полностью занятыми работниками за месяц

4. Рассчитайте среднесписочную численность не полностью занятых работников за каждый месяц по формуле :

Пример. Расчет среднесписочной численности не полностью занятых работников за месяц

5. Рассчитайте среднесписочную численность всех работников за каждый месяц по формуле :

Округлите полученный результат до целых единиц: значение менее 0,5 отбрасывается, а 0,5 и более — округляется до целой единицы (форма П-4).

Определив среднесписочную численность всех работников за каждый месяц, рассчитайте их среднесписочную численность за соответствующий период (год, квартал, полугодие, 2 — 11 месяцев) по формуле :

Округлите полученный результат до целых единиц: значение менее 0,5 отбрасывается, а 0,5 и более — округляется до целой единицы.

Как учитывать работников неполного дня

Здесь все зависит от того, на каком основании применяется неполная занятость.

Если неполный рабочий день — инициатива работодателя или требование закона, таких работников считают за полную единицу. А если неполное время установлено трудовым договором, штатным расписанием или с письменного согласия работника, то пропорционально отработанному времени в следующем порядке (п. 79.3 указаний Росстата № 772):

- Рассчитывают общее количество отработанных человеко-дней. Для этого делят отработанные человеко-часы на продолжительность рабочего дня, исходя из длительности рабочей недели:

- при 40-часовой рабочей неделе — на 8 часов (при 5-дневной рабочей неделе) или на 6,67 часа (при 6-дневной);

- при 36-часовой — на 7,2 часа (при 5-дневной рабочей неделе) или на 6 часов (при 6-дневной);

- при 24-часовой — на 4,8 часа (при 5-дневной рабочей неделе) или на 4 часа (при 6-дневной).

- Определяют среднюю численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость. Для этого делят отработанные человеко-дни на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

Поясним на примере (для обычной 40-часовой 5-дневной рабочей недели).

В организации 7 работников в октябре были заняты неполное рабочее время:

- четверо работали 23 дня по 4 часа, их считаем как 0,5 человека (4,0: 8 часов);

- трое — по 3,2 часа в день 23, 15 и 10 рабочих дней соответственно — это 0,4 человека (3,2: 8 часов).

Тогда средняя численность составит 2,8 чел.:

(0,5 × 23 × 4 + 0,4 × 23 + 0,4 × 15 + 0,4 × 10) / 22 рабочих дня в октябре.

О том, какой может быть продолжительность рабочего времени, читайте в материале «Нормальная продолжительность рабочего времени не может превышать?».

Сроки сдачи отчета среднесписочной численности

Еще раз отметим, что отчетность предоставляется как уже действующими, так и новыми организациям. Сроки предоставления отчетности следующие:

- Для вновь организованных организаций (ИП сюда не входят)- не позднее 20-го числа месяца, следующего за тем, в котором была осуществлена регистрация ООО.

- Для действующих организацией и предпринимателей, у которых есть работники сведения предоставляются 1 раз в год – до 20 января года, следующего за отчетным.

- При ликвидации ООО или закрытии ИП данную отчетность необходимо предоставь до установленной даты снятия с учета или ликвидации.

Считаем списочный состав за месяц

Как посчитать среднесписочную численность работников за один месяц? Приводим формулу подсчёта из Указаний Росстата: «Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности за каждый календарный день, т.е. с 1 по 30 или 31 число (для февраля - по 28 или 29 число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней. Численность работников за выходные и праздничные дни признается равной той, что была в предыдущий рабочий день».

Важно: есть две категории работающих, которые, хоть и учитываются в списочной численности, но не включаются в расчёт среднесписочной численности работников. Это женщины, которые находятся в отпусках по беременности и родам и по уходу за ребенком, а также те, кто взял дополнительный неоплачиваемый отпуск для обучения или поступления в учебные заведения.

Приведём такой расчёт среднесписочной численности работников:

На конец декабря среднесписочная численность составляла 10 человек. После новогодних выходных с 11 января на работу были приняты еще 15, а 30 января уволились 5 человек. Итого:

- с 1 по 10 января – 10 чел.

- с 11 по 29 января – 25 чел.

- с 30 по 31 января – 20 чел.

Считаем: (10 дней * 10 чел.= 100) + (19 дней * 25 чел. = 475) + (2 дня * 20 чел.= 40) = 615/31 день = 19,8. Округляем до целых единиц, получаем – 20 человек.

Чтобы посчитать среднесписочную численность работников за месяц с несколькими рабочими днями, надо применить другой алгоритм. Например, ООО зарегистрировано 10 марта 2019 года, на работу по трудовому договору были приняты 25 человек, до конца марта списочный состав не менялся. Как быть в этом случае?

В Указаниях приводится такая формула: «Среднесписочная численность работников в организациях, работавших неполный месяц, определяется путем деления суммы численности списочного состава за все дни работы в отчетном месяце, включая выходные и праздничные (нерабочие) дни за период работы на общее число календарных дней в отчетном месяце».

Определяем сумму численности персонала с 10 по 31 марта: 22 дня * 25 чел.= 550. Несмотря на то, что отработано только 22 дня, сумму делим на общее число календарных дней марта, т.е. 31. Получаем 550/31 = 17,74, округляем до 18 человек.

Вопросы и ответы

Как правильно рассчитать среднесписочную численность при неполном рабочем дне?

Работники работают по совместительству. 3 человека по 4 часа в день и один по 2 часа.

Галина.

Если это внутренние совместители, то учитывать их дополнительно не нужно. Они учитываются один раз — по основной работе.

Работник, получающий в одной организации две, полторы или менее одной ставки или оформленный в одной организации как внутренний совместитель, учитывается в списочной численности работников как один человек (целая единица). При этом работник, состоящий в списочном составе организации и выполняющий работы на условиях внутреннего совместительства, учитывается один раз по месту основной работы

Средняя численность внешних совместителей (графа 3) исчисляется в соответствии с порядком определения средней численности лиц, работавших неполное рабочее время:

а) количество отработанных часов за день делится на продолжительность рабочего дня (при стандартном варианте 40 часов в неделю и пятидневке — это 8 часов);

б) далее полученное число умножается на количество фактически отработанных дней и делится на число рабочих дней в месяце.

Пример:

В организации пять работников в сентябре были заняты на работе неполное рабочее время:

— два работника отработали по 4 часа в день, каждый из них по 22 рабочих дня. Они учитываются за каждый рабочий день как 0,5 человека (4,0: 8 часов);

— три работника отработали по 3,2 часа в день 22, 10 и 5 рабочих дней соответственно. Эти работники учитываются за каждый рабочий день как 0,4 человека (3,2 часа: 8 часов).

Средняя численность не полностью занятых работников составила 1,7 человека ((0,5 x 22 + 0,5 x 22 + 0,4 x 22 + 0,4 x 10 + 0,4 x 5): 22 рабочих дня в сентябре).

Эта численность учитывается при определении среднесписочной численности работников.

До 1 октября работало 0 сотрудников, с 1 октября по 31 декабря 1 сотрудник. Тогда среднесписочная численность сотрудников за 2016 г. будет считаться как? 3/12=0,25 округляем в сторону нуля или 1?

Подавать в налоговую сведения о том, что на предприятии работает дробное число сотрудников не требуется, следовательно, нужно округлять полученное число по принципу: если после запятой стоит цифра пять или цифра большего значения, к целому числу прибавляется единица, знаки после запятой убираются; если после запятой стоит цифра четыре или цифра меньшего значения, целое число остается неизменным, знаки после запятой убираются.

Источник: ipinform.ru/kadry/kadrovyj-uchet/kak-rasschitat-srednespisochnuyu-chislennost-rabotnikov.html

С Уважением, Надежда.

Расчет среднесписочного количества ведется на основе ежедневного учета списочной численности работников. Численность по спискам должна в обязательном порядке соответствовать данным, которые содержатся в табеле учета рабочего времени. Для этого предусмотрены специальные формы Т-12 и Т-13, где и регистрируется, кто явился на работу, а кто нет. При этом нужно учитывать и данные следующих документов: приказов о приеме на работу, о нахождении в отпуске, о переводе на другую работу, о расторжении договора с сотрудником. Некоторые сведения находятся в личной карте работника, расчетно-платежной ведомости или в других рабочих документах. Расчет производится в соответствии с указаниями, которые содержатся в приказе Росстата. В них есть формула расчета. Для того чтобы найти годовую среднесписочную численность, применяют следующую формулу: Среднесписочная численность за год = среднесписочная численность за январь за февраль за март … за декабрь / 12

В Вашем случае Вы округляете по общим правилам, т.е. до 0.

развейте, пожалуйста извечный спор между экономистами и кадровиками: кто должен считать среднесписочную численность работников экономисты или кадры? У нас в учреждении есть планово-экономический отдел и отдел кадров. Конечно же желательно на какие нормативные акты сослаться, чтобы доказать экономистам, что это чисто их обязанность. заранее

Валентина. В должностных инструкциях такая трудовая функция ни у экономистов ни у кадров не закреплена?

Валентина!

Данные обязанности должны быть отражены в должностной инструкции у экономистов или у вас. Если имеется конфликт по этому поводу, то вы можете обратиться к руководству с данным вопросом и просьбой внести изменения в должностную инструкцию.

Согласно ст.80 НК РФ Сведения о среднесписочной численности работников за предшествующий календарный год представляются организацией (индивидуальным предпринимателем, привлекавшим в указанный период наемных работников) в налоговый орган не позднее 20 января текущего года, а в случае создания (реорганизации) организации — не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована). Указанные сведения представляются по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, в налоговый орган по месту нахождения организации (по месту жительства индивидуального предпринимателя).

Думаю, что обязанность должна лежать на лице, которое ведет налоговый учет и сдает налоговую отчетность.

Желаю удачи!

Законодательно это нигде не установлено. Ответственное лицо должен назначить руководитель организации / главный бухгалтер либо зам. по экономике/финансам — в зависимости от того, кто руководит финансовым блоком

Среднесписочная численность сотрудников (работников, рабочих) определяется для целей учёта и налогообложения. Сведения представляются по форме «Сведения о среднесписочной численности работников за прошедший календарный год» (код формы по КНД 1180011). Бланк утверждён Приказом ФНС России от 29 марта 2007 г. № ММ-3-25/174@. Обязанность представлять сведения о численности установлена для организаций и индивидуальных предпринимателей пунктом 3 статьи 80 Налогового кодекса РФ.

Нормативно-правовыми актами не устанавливается какое именно подразделение организации должно готовить сведения о среднесписочной численности, но с учетом того, что данные сведения подаются в ИФНС и необходимы для:

- определения способа сдачи отчётности (предприятия, среднесписочная численность которых более 100 человек, представляют декларации в электронном виде. Если среднесписочная численность менее 100 сотрудников, то можно отчитываться как в электронном виде, так и на бумажном носителе);

- подтверждения права на применение УСН или ЕНВД;

- получения возможности применения индивидуальным предпринимателем УСН на основе патента, с 2013 года – патентной системы налогообложения.

www.moedelo.org/srednespisochnaya-chislennost-rabotnikov

Вообще, численностью, по идее, должны заниматься обе службы.

В соответствие с «Квалификационным справочником должностей руководителей, специалистов и других служащих 4-е издание, дополненное» (утв. постановлением Минтруда РФ от 21 августа 1998 г. N 37)

Экономист по труду

Должностные обязанности. Осуществляет работу по совершенствованию организации труда, форм и систем заработной платы, материального и морального стимулирования. Разрабатывает проекты перспективных и годовых планов по труду и заработной плате предприятия и его подразделений, планов повышения производительности труда и совершенствования его организации. Рассчитывает фонды заработной платы и численность работающих с учетом необходимости наиболее рационального использования трудовых ресурсов, обеспечения правильного соотношения работников по категориям персонала и квалификационным категориям, участвует в определении потребности в рабочих и служащих, планировании подготовки квалифицированных кадров, доводит плановые показатели до подразделений предприятия.

А вот кто сдает — на это ответа нет. Это должно определяться в должностных инструкциях и локальных нормативных актах предприятия.

В законодательстве конкретно не указано какой отдел предприятия должен заниматься среднесписочной численностью работников. Этот вопрос регулируется Трудовым кодексом РФ и Приказом Росстата РФ от 28.10.2013 г. В этих документах не конкретизируется в чьи полномочия входит данная функция (в функции какого отдела предприятия). Это должно быть прописано в должностной инструкции. Согласна с юристом Фроловой Ириной, в том, что, если эта функция не прописана, то обязанность по ведению среднесписочной численности должна лежать на лице, которое ведет налоговую отчетность. Это исходит из норм ТК РФ и Приказа Росстата от 28.10.2013 г. С уважением, юрист Каравайцева Елена.

Действует утвержденная уже Госкомстатом СССР 17 сентября 1987 г. N 17-10-0370 Инструкция «По статистике численности и заработной платы рабочих и служащих на предприятиях и организациях» (в ред. писем Госкомстата СССР от 13.12.90 N 17-24/6-72, Госкомстата РФ от 20.04.93 N 6-1-1/87), где пунктом 4 установлено, что:

Основными требованиями при составлении статистической отчетности по труду являются полнота заполнения отчета и достоверность отчетных данных. За достоверность данных в отчетах и своевременность представления отчетов несут персональную ответственность руководители предприятий, их структурных подразделений и главный бухгалтер.

www.consultant.ru/document/cons_doc_LAW_11/ КонсультантПлюс, 1992-2014

отсюда — этим заниматься должны финансисты (главный бухгалтер)

Источники

Использованные источники информации.

- http://blognalog.com/zarplata/raschet-srednespisochnoy-chislennosti-rabotnikov.html

- https://www.regberry.ru/malyy-biznes/raschyot-srednespisochnoy-chislennosti-rabotnikov

- https://ip-on-line.ru/otchetnost/kak-rasschitat-srednespisochnuyu-chislennost-rabotnikov.html

- https://www.b-kontur.ru/enquiry/281

- https://kontur.ru/articles/2481

- https://hr-portal.ru/article/kak-rasschitat-srednespisochnuyu-chislennost-rabotnikov

- https://nalog-nalog.ru/kadrovye_dokumenty_i_obrazcy/kak_rasschitat_srednespisochnuyu_chislennost_rabotnikov/

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.