- Разное

- /

- Ирина Самсонова

Как рассчитать командировочные в 2019 году. Особенности и примеры расчёта. Оплата больничного в командировке, расчёт заработной платы и отпускных. Бухгалтеру довольно часто приходиться рассчитывать командировочные. Чтобы облегчить эту задачу, мы приготовили удобную шпаргалку. В ней вы найдете информацию о порядке расчета командировочных и о таких нюансах, как доплата до оклада, оплата командировки в выходные, расчет суточных.

Содержание

- Определяем заработок за расчетный период

- Бухучет командировочных выплат

- Расчёт командировочных в 2019 году

- Как работает калькулятор командировочных онлайн

- Оплата командировки в выходной день

- Доплата до среднего заработка

- Как рассчитываются командировочные

- Особенности оплаты однодневной командировки

- Справка-расчёт командировочных

- Период работы для расчета

- Трудовой кодекс: командировки, оплата

- Что такое средний заработок

- Определяем количество фактически отработанных в расчетном периоде дней

- Как рассчитать командировочные в 2019 году

- Какие еще командировочные выплаты положены сотруднику

- Как производится оплата, если сотрудник в командировке заболел

- Вопросы и ответы

Определяем заработок за расчетный период

В расчет среднего заработка включаются все выплаты, которые предусмотрены системой оплаты труда, кроме больничных, отпускных, материальной помощи и других выплат социального характера (см. 2 и 3 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от № 922). Об особенностях учета разных премий смотрите там же в п. 15.

Если перед или во время командировки сотрудника на предприятии было повышение окладов (тарифных ставок) в целом по организации (подразделению) необходимо индексировать средний заработок для расчета командировочных (см. п. 16 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от № 922).

Пример:

Начисление Поповой А. А. за все месяцы, кроме августа и сентября, — 40 000, в августе — 26 086,96 рубля, в сентябре — 12 000 рублей. Итого за расчетный период: (40 000 рублей × 10 месяцев) + 26 086,96 рубля + 12 000 рублей = 438 086,96 рубля.

Бухучет командировочных выплат

Учет расчетов с командированными сотрудниками ведется на счете 71 «Расчеты с подотчетными лицами» (План счетов бухучета, утвержденный Приказом Минфина от № 94н). Документально подтвержденные командировочные расходы учитываются в составе расходов текущего периода на затратных счетах.

Расчёт командировочных в 2019 году

Служебная командировка (командировка) – это поездка работника по распоряжению работодателя на определённый срок для выполнения служебного поручения вне места постоянной работы. Распоряжение оформляется письменно, например, в виде приказа.

Не считаются командировкой:

- поездки в рамках работы разъездного характера;

- работа вахтовым методом.

Расчёт среднего заработка

Подчинённый оставляет официальное рабочее место для достижения производственной или деловой цели, поэтому получает оплату в размере среднего заработка.

Для расчёта среднедневного заработка необходимо полученный за 12 предыдущих месяцев доход разделить на число отработанных за это же время дней. Итог умножают на количество командировочных дней. Получается сумма оплаты труда человека в рабочем путешествии.

При любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 предыдущих календарных месяцев

Когда сотрудник принят менее года назад, для расчёта берут время, отработанное на момент отъезда. Если командируется человек, только оформивший договор, оплата производится по официальному окладу.

Таблица: определение среднедневного заработка для командировкиЧто не входит в расчёт среднего заработка

При расчёте среднего заработка из расчётного периода должны быть исключены периоды и выплаченные за них суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством РФ, за исключением перерывов для кормления ребёнка;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

Время нахождения на больничном листе не входит в расчётный период среднего заработка, не учитываются и выплаты по нему

Пример расчёта среднего заработка

Работник принят в организацию . Дата отправления в командировку — (среда). Дата возвращения — (пятница). Предприятие работает по стандартной пятидневной неделе.

Период для расчёта оплаты командировочных дней — с по . Не включаются:

- 10 дней отпуска за свой счёт (с по );

- 28 дней основного отпуска (с по );

- 5 дней больничного (с по ).

За указанный 12-месячный период заработано:

- зарплата — 465 000 руб.;

- отпускные — 33 000 руб.;

- больничный лист — 3 800 руб.

Расчётная сумма = 465 000 руб. (больничные и отпускные не принимаются в расчёт). Отработанные дни = 204 (от рабочих дней по графику отнимаются дни указанных выше периодов).

Дневной средний заработок = 465 000 руб. / 204 = 2 279,41 руб.

Командировочные дни для оплаты = 7 (выходные не оплачиваются, так как трудовых задач не исполнялось).

Средний заработок на время командировки = 2 279,41 руб. *7 = 15 955,87 руб.

Расчёт суточных

Суточные — это дополнительные расходы, связанные с проживанием вне места постоянного жительства. Суточные полагаются работнику за все дни пребывания в командировке. Выходные и нерабочие праздничные дни, время в пути (в т. ч. и вынужденные остановки) также оплачиваются. Не начисляются суточные при однодневных командировках по России.

Для расчёта суточных нужно определить продолжительность и дальность поездки. Если человек из пункта командирования может каждый день приезжать домой, суточные не платятся. Такая возможность определяется руководством в зависимости от отдалённости, транспортной доступности, сути поручаемой задачи, необходимости условий для отдыха подчинённого.

Размер суточных законодательно не ограничен, но должен регламентироваться коллективным договором или другим локальным актом. Кроме того, утверждены максимальные суммы, не подлежащие налогообложению. А с 2019 года со средств, превышающих норму, взимается не только НДФЛ, но и страховые сборы. Нормы составляют:

- не более 700 руб. за каждый день нахождения в командировке на территории РФ;

- не более 2 500 руб. за каждый день нахождения в заграничной командировке.

Суточные платят за каждый день, даже за неполный, то есть если поезд у работника отправляется в 23:50, то за этот день ему так же положены суточные

К примеру, человек отправился в командировку в воскресенье и возвращается в субботу . За 7 дней командирования при установленном размере 500 руб. в сутки общая сумма суточных будет равна:

500 руб. * 7 = 3500 руб.

Для отправки работника за рубеж, помимо основных правил, нужно учитывать определённую специфику. Локальным документом устанавливаются разные суммы на время в дороге для территории России и для других государств. При пересечении границы из России суточные платятся в инвалюте, как при пребывании за рубежом. В день возвращения в Россию — в рублях.

Если бы работник вылетел 8 апреля в из Парижа в Москву, суточные нужно было бы выплатить в рублях.

СПС «КонсультантПлюс»

Если человек отправляется в две страны (или более), суточные на день пересечения границы платятся инвалютой в сумме, полагающейся для места прибытия.

Например, в локальном нормативном акте организации установлен следующий размер суточных: 2 000 р. — при командировках в страны СНГ, 2 500 р. – при командировках в страны Европейского союза. Командированный работник 8 апреля прилетает в Берлин из Москвы, а 9 апреля — в Минск из Берлина. За 8 апреля ему выплачиваются суточные в евро в размере, эквивалентном 2 500 р., а за 9 апреля — в белорусских рублях в размере, эквивалентном 2 000 р.

СПС «КонсультантПлюс»

Пересечение границы отслеживается по отметкам в загранпаспорте сотрудника. Суточные в инвалюте выдаются по актуальному курсу на день начисления суточных.

Видео: суточные в 2019 году

style="text-align:justify;" id="i-6">Оплата больничного в командировке

При болезни работника в командировке происходит приостановка задания до момента готовности человека к труду. В такой ситуации поездку нужно продлить.

Прежде всего заболевший должен обратиться в медицинское учреждение, чтобы зафиксировать своё состояние и получить подтверждающий акт. Пособие по временной нетрудоспособности будет произведено в обычном порядке и лишь после предоставления бухгалтеру предприятия больничного листа.

За дни болезни средний заработок не начисляется, а выплачивается пособие.

Заболевшему предприятие:

- возмещает деньги за съём жилья, если он не пребывал на лечении в больнице;

- платит суточные за все дни, даже когда он не в состоянии выполнять задание или вернуться домой.

Командировочные расходы и расчёт отпускных

В расчёт отпускных не включаются периоды отсутствия сотрудника, обеспечиваемые средним заработком. Командировка исключается из расчёта отпускных, ведь человек покидает своё рабочее место, хоть и по рабочим потребностям.

Видео: оплата командировки в выходной день

style="text-align:justify;" id="i-9">Командировка за чужой счёт

Командировочные расходы могут осуществляться принимающей стороной, если между ней и работодателем заключено соответствующее соглашение. При этом оформляет поездку, принимает отчёты о командировке и выплате расходов в этой ситуации всё равно работодатель.

Принимающей стороной возмещаются:

- расходы на проживание (гостиница, общежитие, арендное жилье); факт съёма жилья следует подтвердить документально (чеки, квитанции);

- расходы на средства передвижения — в зависимости от его вида (автобус, самолёт, поезд). Если откомандированный выбрал личный автотранспорт, то оплата топлива происходит на основе поданного в бухгалтерию путевого листа и квитанций с АЗС. Услуги такси возмещению не подлежат.

Суточные, как и средний заработок, а также сторонние затраты работника (связь, виза и т. д.) обеспечивает организация-работодатель, если другие положения не утверждены предварительно заключённым договором.

Официальная единая база РСА позволит самостоятельно проверить онлайн страховой полис ОСАГО на подлинность, в т.ч. и по номеру. Не дайте мошенникам вас обмануть! Читать подробнее

Как работает калькулятор командировочных онлайн

Шаг 1. В первой графе калькулятора укажите суммарный заработок работника за расчетный период. Вы можете считать сумму больше, чем за месяц, в этом случае не забудьте просуммировать зарплату и прочие выплаты работнику.

Шаг 2. Укажите в днях, сколько дней отработал сотрудник за расчетный период и сколько был в командировке.

Шаг 3. Введите размер суточных, которые установлены в организации. Эта сумма должна быть установлена локальным актом.

Шаг 4. Нажмите на кнопку Рассчитать.

Шаг 5. Результат отобразится в таблице ниже. Кроме суммы командировочных калькулятор рассчитает средний дневной заработок и сумму суточных.

Оплата командировки в выходной день

Средний заработок во время командировки выплачивается за рабочие дни, согласно графику организации. Если даже командировка длительная, то за выходной выплачиваются только суточные. Средний заработок в этом случае не положен. Ведь работник не работает в выходные дни, а отдыхает (пункт 9 Положения о командировках).

Из этого правила есть исключение. Если сотрудник все-таки в выходной или праздничный день находясь в командировке работал или был в пути, то за это время нужно произвести оплату как за работу в выходной день. ТК РФ предусматривает два порядка оплаты за работу в выходные и праздничные дни:

- в одинарном размере тарифной ставки, если работник берет дополнительный выходной (отгул);

- в двойном размере, если работник отгул брать не будет.

Доплата до среднего заработка

Случается, что СЗ, рассчитанный по представленному выше алгоритму, ниже фактической зарплаты, которую бы получил сотрудник, если бы не был направлен в поездку. Организация имеет право установить иные способы оплаты труда сотрудника в командировке. Например, можно установить, что в случае если рассчитанный средний заработок оказался меньше оклада, то работнику производится доплата до обычного уровня оплаты труда. Этот порядок нужно отразить в локальном нормативном акте. Тогда расходы на доплату до оклада можно будет учесть в составе расходов предприятия.

При установлении иного порядка исчисления оплаты времени нахождения в командировке нужно помнить, что ТК РФ запрещает нанимателям ухудшать положение работника (ст. 8 и 9 ТК РФ). Бухгалтеру после расчета оплаты труда по командировке предстоит сравнить полученный результат с величиной СЗ, исчисленного по правилам, установленным в ТК РФ. Ведь может сложиться ситуация, когда сумма, рассчитанная по внутреннему порядку, окажется меньше СЗ, определенного по вышеописанным правилам.

В таком случае сотруднику следует компенсировать разницу между средним заработком, полагающимся в период командировки по правилам ТК РФ, и оплатой труда, определенной в соответствии с внутренним порядком оплаты командировочного времени. Необходимо прописать этот пункт в трудовом (коллективном) договоре или другом локальном акте, например в Положении об оплате труда сотрудников организации.

Что такое договор долевого участия в строительстве. Почему ДДУ надежнее остальных видов соглашений со строительной компанией при покупке квартиры в новостройке. Какие преимущества дает ДДУ дольщикам. Читать подробнее

Как рассчитываются командировочные

Транспортные расходы сотрудника работодатель обязан оплатить в полном объеме при условии предоставления подтверждающих документов. Это могут быть билеты, чеки, квитанции на пользование любыми видами транспорта (речной, морской, воздушный, наземный), кроме такси для бюджетных учреждений. Билеты на пользование услугами такси в каестве командировочных расходов могут быть приняты только в случае, если другие виды транспорта недоступны. Вопрос актуален для мелких населенных пунктов.

Для федеральных бюджетников установлен перечень ограничений, он представлен в пункте 2 Постановления № 916.

С тратами на проживание (наем жилого помещения) аналогичная ситуация. Оплата производится за фактически произведенные и подтвержденные расходы. В целях экономии в учреждении может быть установлен предельный лимит стоимости проживания за 1 сутки. Как, например, установлено для федеральных госслужащих — не более 550 рублей. Законодательством допускается оплата превышающих затрат за счет экономии средств по данной статье расхода, но требуется распоряжение руководителя.

При расчете суточных при командировках в 2019 году максимального и минимального предела не установлено, то есть плата за один день в служебной поездке может быть и 5 рублей, и 10 000 рублей. В статье 217 НК РФ установлены предельные значения выплат, которые не подлежат налогообложению: по России — 700 рублей в сутки и 2 500 рублей при поездках за границу. Если суточные в организации превышают утвержденные нормы, то на разницу следует начислять страховые взносы и удерживать налог на доходы физических лиц.

Для государственных служащих федерального уровня установлен лимит суточных — 100 рублей в день.

Определяйте средний заработок для расчета командировочных по правилам:

- Для подсчета средней заплаты учитывайте данные о начислениях за предшествующие 12 календарных месяцев. Если сотрудник еще не отработал один год, то производите расчеты за фактически отработанный период (ст. 139 ТК РФ).

- Исключите из общего количества дней периоды пребывания на больничном, в отпуске по беременности и родам или уходу за ребенком. Подробно о том, какие периоды исключать, сказано в п. 5 Постановления № 922.

- Из общего заработка исключите начисления по больничным листам и пособиям, отпускам по уходу за ребенком. Начисления за предыдущую командировку следует включить в расчет.

Полученную сумму общего заработка делим на фактически отработанные дни, получаем среднедневную заработную плату. Теперь умножаем полученный показатель на число дней пребывания в служебной поездке.

ВАЖНО! При расчете отпускных обязательно учитывайте выплату среднего заработка за командировку, так как сотрудник работал (выполнял служебное задание). Если исключить командировочные выплаты из расчета, то отпускные получатся меньше, чем если бы сотрудник никуда не ездил. За командированным сотрудником сохраняется его место работы (должность), а также средний заработок на период пребывания в поездке, так гласит статья 167 ТК РФ.

Особенности оплаты однодневной командировки

Сотрудник может быть направлен в командировку на один день. Такая командировка имеет одну особенность. За ее время не производится оплата суточных по территории России. При заграничной командировке суточные выплачиваются в размере 50 % установленной в организации нормы.

Все остальные выплаты производятся в аналогичном порядке: выплачивается средний заработок, а также возмещаются расходы на проезд и найм жилья.

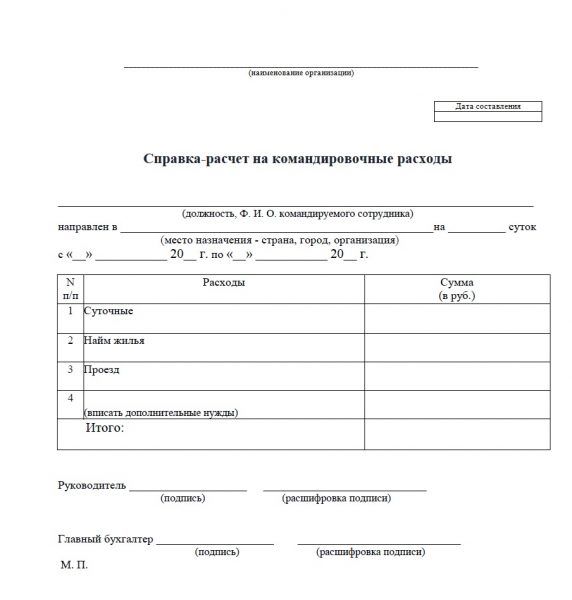

Справка-расчёт командировочных

Справка-расчёт обеспечивает первичную учётную документацию. Её выписывают для того, чтобы было дополнительное юридическое основание фиксации конкретных сумм командировочных расходов.

Законодательно образец бухгалтерской справки-расчёта не установлен. Организациям лучше составить её самим с учётом индивидуальных деловых тонкостей и отличий в делопроизводстве и утвердить актом руководителя компании или учётной политикой.

Как правило, заполнением бланка бухгалтерской справки-расчета занимается только бухгалтер фирмы

Чтобы оформить справку-расчёт командировочных, нужно указать в ней реквизиты, предусмотренные для первичных документов в ст. 9 закона «О бухгалтерском учёте» от № 402-ФЗ:

- наименование документа;

- дату составления;

- название организации или ИП;

- вид и сумму командировочных расходов;

- Ф. И. О. лица, составившего документ.

Период работы для расчета

Какой период работы следует учесть для расчета СЗ при командировке?

Расчет выполняется исходя из 12 предшествующих месяцев и зарплаты, выплаченной в этот период. Важно помнить, что учитываются исключительно рабочие дни, а не календарные.

Если трудящийся направляется на задание в первый месяц работы на предприятии, то для него СЗ рассчитается за период с первого рабочего дня в фирме до первого дня поездки (п. 7 Положения, утв. Постановлением Правительства РФ от № 922).

В подсчет включаются выплаты, предусмотренные действующей системой оплаты труда.

Исключенные дни

В период расчета рабочих дней для определения СЗ не входят:

- дни отпуска;

- дни болезни, подтвержденные листком нетрудоспособности;

- выходные и праздничные дни;

- время отпуска по уходу за ребенком;

- время простоя по вине нанимателя;

- отпуск «за свой счет»;

- время прошлых командировок;

- дополнительные оплачиваемые дни по уходу за детьми с инвалидностью.

Расчет СЗ без учета вышеперечисленных периодов называется с исключенными днями.

Пример расчета для исключенных дней

В данном примере рассмотрен расчет командировочных с исключенными днями, которыми послужили дни ежегодного очередного отпуска.

Командировка длится с 1 по 3 июля 2019 года, рабочих дней — 3. Для расчета надо взять сумму выплат с по . Ежемесячная заработная плата составляет 15 000 рублей:

- за период с по сотруднику начислено 135 000 рублей;

- с 1 по 30 апреля сотрудник был в отпуске, отпускные составили 15 358 руб. 36 коп.;

- с 1 мая по 30 июня он получил 30 000 рублей;

- итого сумма выплат за 12 месяцев составит 180 358 руб. 36 коп.

Фактически полученная заработная плата:

- 180 358 руб. 36 коп. – 15 358 руб. 36 коп. = 165 000 рублей.

Так как время отпуска в расчет не входит. За период с по по производственному календарю 247 рабочих дней. 22 из них пришлись на время отпуска. Их в расчет брать не нужно. Все остальные дни сотрудником отработаны полностью. СЗ будет исчислен следующим образом:

- 165 000 / 225 рабочих дней = 733,33;

- 733,33 × 3 рабочих дня командировки = 2199,99 рублей.

Трудовой кодекс: командировки, оплата

Как оплачиваются командировочные дни работника: из среднего заработка или просто выдается зарплата? Как гласит ст. 167 ТК РФ, при направлении сотрудника в поездку ему гарантируется сохранение рабочего места и среднего заработка (п. 9 Положения № 749 от ), а также возмещение расходов. Поэтому за время нахождения в командировке ему следует выплатить такой заработок.

Оплата командировки, как правило, производится в день зарплаты. Бухгалтерия рассчитывает среднюю сумму, которую сотрудник мог бы получить на своем трудовом месте, а затем выдает ее вместе с авансом или оплатой за месяц.

Что такое средний заработок

Средний заработок (СЗ) — это средняя сумма выплаченных работодателем в пользу работника в расчетном периоде заработной платы, иных выплат и вознаграждений.

Порядок расчета СЗ обозначен ст. 139 ТК РФ и Постановлением Правительства от № 922. При любом режиме труда расчет такой заработной платы сотруднику производится исходя из фактически начисленной ему зарплаты и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за трудящимся сохраняется средняя зарплата. Средний дневной заработок определяется по формуле:

Средняя зарплата для командировки рассчитывается с помощью простой формулы: средняя дневная заработная плата умножается на количество дней работы вне основного места:

Пример расчета

Приведем пример: инженер Петров Семен Николаевич ежемесячно получает заработную плату в размере 30 000 рублей. Его годовой доход составляет 360 000. Среднее количество рабочих дней составляет 191 день в год. Командировка длилась 4 рабочих дня. Среднедневной доход работника в этом случае: 360 000 / 191 = 1884 руб. За поездку Семен Николаевич получит 1884 × 4 = 7536 руб.

Так как все дни были трудовыми, он ничего не потеряет в доходе.

Также, помимо рабочего времени, руководитель предприятия должен оплатить расходы трудящегося во время деловой поездки (например, затраты на проездные билеты, аренду гостиничного номера, питание). Оплата командировочных производится только в том случае, если у работника есть на руках оправдательные документы, подтверждающие расходы.

Определяем количество фактически отработанных в расчетном периоде дней

Расчетный период — 12 календарных месяцев, предшествующих месяцу начала командировки, или меньше, если сотрудник отработал в компании меньше года.

Для расчета командировочных учитываются только рабочие дни, а не календарные, как для расчета отпускных.

Из расчетного периода исключаются больничные, отпуска, в том числе без содержания, командировки, время простоя и т д. (см. ст. 139 ТК РФ и п. 5 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от № 922).

Пример:

Петрова А. А. работает с , направлена в командировку на 5 дней.

Всего в расчетном периоде (с февраля 2013 — по январь 2014) 247 рабочих дней. Были исключаемые периоды: в августе на период больничного пришлось 8 рабочих дней, а в сентябре на период ежегодного оплачиваемого отпуска — 14 рабочих дней.

Тогда 247 – 8 – 14 = 225 фактически отработанных дней.

Здесь и далее расчеты в примерах даны с округлением до двух знаков после запятой.

Ведение бухгалтерии, расчет зарплаты и сдача отчетности через интернет для небольших компаний.

Узнать большеЧто означают жёлтые номера на автомобиле, должны знать водители. Предусмотрена определённая процедура получения жёлтых номеров во время регистрации автомобиля. Желтые номера на авто: что это такое, какие привилегии имеют? Разновидности цветов для номеров автомобилей, их определение. Процедура получения номеров желтого цвета, условия. Читать подробнее

Как рассчитать командировочные в 2019 году

Всем командированным работникам гарантируется возмещение расходов на основании гл. 24 Трудового кодекса Рф. Для коммерческих организаций и индивидуальных предпринимателей законодательство устанавливает только общие рекомендации, а для учреждений бюджетной сферы действуют строгие нормативы (Постановление Правительства № 916 от и № 749 от ).

Командировочные расходы включают:

- траты за проезд к месту командирования и обратно;

- затраты на проживание;

- дополнительные траты на проживание (суточные);

- средний заработок;

- иные траты, разрешенные работодателем.

Какие еще командировочные выплаты положены сотруднику

Кроме среднего заработка, работодатель должен возместить расходы сотрудника на проезд и проживание в месте командировки. Возмещение расходов производится на основании предоставленных подтверждающих документов:

- авиа и ж/д билетов;

- квитанций такси (при проезде от аэропорта до места назначения, например);

- чеков на покупку ГСМ (если сотрудник по согласованию с работодателем едет на личном транспорте);

- счета гостиниц;

- договоры аренды иных видов жилья.

Также за каждый день командировки работодатель обязан выплачивать суточные. Размер суточных устанавливает коммерческая организация самостоятельно. Их размер нужно утвердить в локальном-нормативном акте (приказе руководителя, положении о командировках).

Как производится оплата, если сотрудник в командировке заболел

Оплата больничного листа не зависит от того, был в командировке сотрудник или нет. Оплатить нужно все дни нетрудоспособности. При этом нужно учесть, что:

- суточные и расходы по найму жилья нужно оплатить за все дни командировки. Стоимость жилья не оплачивается, только если сотрудник находился в стационаре;

- за время нетрудоспособности средний заработок не выплачивается, но за остальные дни по число начала нетрудоспособности его нужно оплатить.

Вопросы и ответы

Помогите пожалуйста со следующей проблемой. Работник (преподаватель-музыкант) направлен в командировку на конкурс с 27 (чт) по 31(пн) марта. (31 марта вернулся в 2 ночи и утром вышел на работу). Как считать зарплату командированному? чт,пт,сб оплачивать по среднему, вс оплачивать по окладу+отгул (закреплен в локальном положении о командировках), пн оплачивать по среднему + то, что он получил бы выйдя на работу как обычно? Вопрос еще вот в чем - сотрудник работает и как преподаватель и как концертмейстер, соответственно нагрузка у него по двум окладам по тарификации, измеряется в часах, а в выходной как считать тогда - от обоих окладов или одного, как считать? оклад/25р.дн/*1?

С уважением, Сергей.

1. Не понятно какой режим работы у вашего сотрудника - пяти- или шестидневка? И когда проходил конкурс — по воскресенье включительно?

Если шестидневка и он работал в командировке с четверга по воскресенье включительно, то за четверг-субботу ему выплачивается средний заработок, а за воскресенье либо оплата в двойном размере, либо в одинарном с предоставлением отгула. Если в понедельник он вышел на работу, то за понедельник начисляется обычная заработная плата. В табеле ставится четверг-суббота «К», воскресенье «РВ», понедельник «Я».

Суточные выплачиваются за все время командировки, включая понедельник.

2. По размеру среднего заработка — зависит от того, как оформлена его работа преподавателем и концертмейстером. Если это один трудовой договор, то учитываются выплаты по обеим должностям. Если внутреннее совместительство (два отдельных договора), то, например, по договору с «концертмейстером» он может быть направлен в командировку, а по договору с преподавателем «преподавателем» — в отпуск без сохранения з/п на четверг-субботу.

3. Средний заработок рассчитывается в соответствии со ст.139 Трудового кодекса РФ и Постановлением Правительства РФ от 24.12.2007 N 922 «Об особенностях порядка исчисления средней заработной платы» (ред. от 25.03.2013).

В частности для расчета берется фактически начисленная зарплата за последние 12 месяцев (не считая месяца направления в командировку) и делится на количество фактически отработанных дней за этот период.

Как считается рабочее время в командировке, в каких случаях положен отгул после командировки и какими документами это регламентируется?

Здравтсвуйте. в командировках рабочее время считается также. как и вне командировки.Выходные такие же итд.

ТК РФ, Статья 91. Понятие рабочего времени. Нормальная продолжительность рабочего времени

Путеводители по кадровым вопросам и трудовым спорам. Вопросы применения ст. 91 ТК РФ

Рабочее время — время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора должен исполнять трудовые обязанности, а также иные периоды времени, которые в соответствии с настоящим Кодексом, другими федеральными законами и иными нормативными правовыми актами Российской Федерации относятся к рабочему времени.

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

(см. текст в предыдущей редакции)

Нормальная продолжительность рабочего времени не может превышать 40 часов в неделю.

Порядок исчисления нормы рабочего времени на определенные календарные периоды (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю определяется федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере труда.

(часть третья введена Федеральным законом от 22.07.2008 N 157-ФЗ)

Работодатель обязан вести учет времени, фактически отработанного каждым работником.

В соответствии со ст. 166 Трудового кодекса РФ служебная командировка — это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

При направлении работника в служебную командировку ему гарантируют сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой (ст. 167 ТК РФ).

По смыслу этих норм на время командировки работник прекращает исполнять свою трудовую функцию в месте постоянной работы и исполняет служебное поручение вне места такой работы. Иными словами, находясь в командировке, работник выполняет отдельное служебное поручение, а не трудовую функцию, закрепленную в трудовом договоре. Соответственно время командировки не является рабочим в том смысле, в каком оно определено в ст. 91 ТК РФ.

Выполняя требование ч. 4 ст. 91 ТК РФ, работодатель обязан вести учет времени, фактически отработанного каждым работником. Для этого применяются унифицированные формы № Т-12 и Т-13, утвержденные постановлением Госкомстата России от 05.01.2004 № 1.

Согласно Указаниям по применению и заполнению форм первичной учетной документации графы 4 и 6 верхней строки применяются для отметки условных обозначений (кодов) затрат рабочего времени, а нижней — для записи продолжительности отработанного или неотработанного времени (в часах, минутах) по соответствующим кодам затрат рабочего времени на каждую дату.

При отражении неявок на работу, учет которых ведется в днях (отпуск, дни временной нетрудоспособности, служебные командировки, отпуск в связи с обучением, время выполнения государственных или общественных обязанностей и т.д.), в графах верхней строки табеля учета рабочего времени проставляются только коды условных обозначений, а графы нижней строки остаются пустыми.

Для обозначения времени командировки установлен буквенный код К и цифровой — 06. Отметки в табеле о причинах неявок на работу производятся на основании документов, оформленных надлежащим образом.

На основании приказа о направлении работника в командировку, в котором зафиксирован период служебной поездки работника в календарных днях, а также проездных документов и служебного задания в табеле учета рабочего времени все календарные дни командировки, включая выходные и нерабочие праздничные дни, отмечаются кодом К или 06. В противном случае из табеля не будет видно, что это единый период командировки. Графы 4 и 6 нижней строки остаются незаполненными. Ведь учет неявок на работу в связи с командировкой ведется в днях. Соответственно продолжительность выполнения служебного поручения в рабочие дни в табеле не фиксируется, даже если у работодателя, со слов работника или по сведениям из других источников, имеется такая информация.

Согласно п. 9 Положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 № 749 (далее — Положение), средний заработок сохраняется за все дни работы по графику, установленному в командирующей организации, которые приходятся как на период нахождения работника в командировке, так и на дни нахождения в пути, в том числе на время вынужденной остановки в пути. При этом в целях Положения командирующей организацией является организация, работа в которой обусловлена трудовым договором (п. 3 Положения).

Таким образом, средний заработок выплачивается работнику только за рабочие дни, пропущенные в связи с командировкой.

За время командировки нужно выплачивать именно средний заработок, а не заработную плату. Это подтверждает и Роструд в письме от 05.02.2007 № 275-6-0. Из него следует, что выплата работнику, направленному в служебную командировку, заработной платы за дни нахождения в командировке будет противоречить положениям ТК РФ.

Существует и другая позиция: работникам с повременной системой оплаты труда (на основе часовой, дневной ставки или оклада) за время нахождения в командировке вместо среднего заработка может выплачиваться обычная заработная плата при соблюдении требований ст. 167 ТК РФ, то есть не менее гарантированного среднего заработка, поскольку это не ухудшает положения работника.

На наш взгляд, работодатель в любом случае обязан выплачивать работникам за все рабочие дни в командировке средний заработок, как того требуют ст. 167 ТК РФ и п. 9 Положения. При этом он вправе принять решение, что командированным работникам будет не только сохранен средний заработок, но произведена доплата в размере разницы между текущей (фактической) заработной платой и величиной сохраненного на период командировки среднего заработка. Аналогичный подход предложили специалисты Минздравсоцразвития России на официальном сайте.

Это регулируется Постановлением Правительства РФ от 13.10.2008 N 749 (ред. от 29.07.2015) «Об особенностях направления работников в служебные командировки» , согласно которому средний заработок за период нахождения работника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации.

Работникам возмещаются расходы по проезду и найму жилого помещения, дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные), а также иные расходы, произведенные работником с разрешения руководителя организации.

Порядок и размеры возмещения расходов, связанных с командировками, определяются в соответствии с положениями статьи 168 Трудового кодекса Российской Федерации.

Оплата труда работника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии с трудовым законодательством Российской Федерации.

Источники

Использованные источники информации.

- https://kontur.ru/articles/2244

- https://clubtk.ru/oplata-po-srednemu-zarabotku-komandirovka

- https://ozakone.com/trudovoe-pravo/garantii-i-kompensatsii/raschet-komandirovochnyih-v-2018-godu.html

- https://gosuchetnik.ru/calculators/komandir_summa

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.