- Разное

- /

- Ирина Самсонова

Как уменьшить или не платить налог на имущество физических лиц. Можно ли не платить налог на имущество с кадастровой стоимости. Законно снизить размер налога на имущество физических и юридических лиц можно только при уменьшении налогооблагаемой базы или перехода гражданина (организации) в льготную категорию плательщиков.

Содержание

- Как снизить налог на имущество

- Узнаём сумму налога за 205 год

- Механизм исчисления налога

- Куда обращаться?

- Правильно ли начисляется налог? Доверять или проверять?

- Как проверить расчеты за налоговыми органами

- Вопрос оценки: «кто виноват, и что делать?»

- Как уменьшить налог на имущество?

- Что не облагается налогом

- Как уменьшить налог

- Как не платить налог на имущество физических лиц

- Вопросы и ответы

Как снизить налог на имущество

Для того, чтобы снизить налог на имущество физических лиц, можно реализовать несколько сценариев. Для начала следует понять, имеете ли вы право на какие-либо льготы в сфере налогообложения. Например, законы РФ прямо устанавливают налоговые льготы для предпенсионеров. Естественно, это не единственные категории граждан, которые освобождены от уплаты имущественных поборов, поэтому не поленитесь и изучите полные списки льготников, возможно вы в их числе.

В данной статье мы не будем подробно останавливаться на теме льгот в сфере имущественного налогообложения. Здесь мы рассмотрим несколько другой вариант, который может подойти широкой категории наших сограждан, не обладающих официальными льготами.

Итак. Для того чтобы уменьшить налог на имущество необходимо доказать, что административные органы неправильно высчитали стоимость вашего имущества. Необходимо обосновать, что кадастровая оценка завышена в сравнении с реальной стоимостью.

Узнать кадастровую оценку своего недвижимого объекта можно на официальном сайте Росреестра или ФНС, воспользовавшись электронными сервисами. На сайте Росреестра, например, такой сервис называется “Получение сведений из фонда данных государственной кадастровой оценки”. Для получения информации необходимо будет “вбить” кадастровый номер вашего объекта, а затем нажать на кнопку “Найти”, как указано на фото ниже.

Неверная государственная оценка недвижимости действительно происходит очень часто. Оценщики, не вникая в детали, посчитали, что ваш объект стоит, к примеру, 1 000 000 рублей. Т.е. посчитали ту самую «среднюю температуру по больнице (по муниципалитету или региону)». А реально, дороже, чем за 500 тысяч ваш объект никогда никто не купит, такова его рыночная цена.

Важно! Обосновав свои доводы, вы можете заставить государство снизить таковую оценку вашего имущества до реального рыночного уровня. Уменьшив определенную государством стоимость объекта, вы снизите и налог на него.Очень часто бывают ситуации, когда стоимость недвижимости завышена даже не в силу неправильных экономических расчетов, а в результате прямых технических ошибок! Например, неправильное измерение площади или вообще какие-то нелепые опечатки в документах. Из техдокументации ошибка «переходит» к налоговикам и пошло-поехало… В результате человек получает уведомление, где размер налога никак не соотносится с тем имуществом, которым он владеет.

Узнаём сумму налога за 205 год

С 2019 года Россия перешла к взиманию налога на имущество организаций и физлиц, исходя из кадастровой стоимости. Кадастровую стоимость и, как следствие, налог на имущество можно узнать на сайте Федеральной налоговой службы (ФНС) в разделе «налоговый калькулятор».

Для этого нужно ввести в поле кадастровый номер объекта недвижимости – квартиры, земельного участка, дома, дачи, сооружения, встроенного помещения или объекта незавершенного строительства. Узнать кадастровый номер можно на сайте Росреестра. Запрос делается по одному из трёх критериев: кадастровому номеру, условному номеру или адресу.

После этого навигатор сайта предложит ответить на ряд вопросов – например, о доле в праве на имущество, и определить налог за 12 месяцев.

При расчёте самого налога на имущество следует:

- ввести налоговый вычет – например, для квартир в соответствии с Налоговым кодексом он составляет 20 м2, для комнат – 10 м2, для жилых домов – 50 м2, для единого недвижимого комплекса, в состав которого входит хотя бы одно жилое помещение (жилой дом) – 1 000 000 руб.;

- ввести размер льготы – местной и федеральной, их описание представлено в виде справочника в налоговом калькуляторе;

- указать саму ставку налога, выбрав её из справочника в налоговом калькуляторе для вашего региона.

Сумму налога, исходя из инвентаризационной стоимости (по БТИ) за предыдущий налоговый период, можно посмотреть в своём налоговом уведомлении за данный период или в Личном кабинете на сайте ФНС. Если вам не начислялся налог за 2014 год, то сумма налога указывается как равная нулю.

В результате расчётов система выдаст сумму налога, подлежащую к уплате за 2015 год. Следует отметить, что введение налога на имущество физических лиц предполагается поэтапно: за 2015 год мы платим всего 20% от общей суммы налога, рассчитанной от кадастровой стоимости, за 2016 год – уже 40%, а к 2020 сумма дорастёт до 100%.

Документы для получения свидетельства о рождении. Как получить свидетельство о рождении ребенка в МФЦ: пошаговая инструкция. Какие нужны документы для получения свидетельства о рождении нового образца через Госуслуги. Какой установлен размер госпошлины Читать подробнее

Механизм исчисления налога

Жители нашей страны вносят в казну налог за недвижимость, исходя из её кадастровой стоимости. Этот показатель определяет государство один раз в 2-5 лет. Чем выше такая стоимость, тем больше налог.

Следует обратить внимание и на то, что в разных муниципалитетах сама фискальная ставка на имущество разная. Устанавливать точную налоговую ставку – прерогатива местных властей. Налоговый кодекс, положения которого применяются на территории всей России, устанавливает лишь верхний и нижний диапазон таких ставок.

Минуя детали, можно сказать, что налогообложение за недвижимость (по решению муниципальных депутатов) может составлять: от 0 до 0,3% от кадастровой стоимости квартиры, дома, комнаты, гаража или хозпостройки. По ряду объектов налог может составлять 2% (например, для жилья стоимостью более 300 млн. рублей).

Оценку недвижимого имущества граждан государство проводит массово, часто упуская из виду индивидуальные особенности каждого объекта. Процесс напоминает расчёт «средней температуры по больнице», в результате чего госоценка некоторых объектов может превышать рыночную в несколько раз. Т.е. в данной ситуации выведенная органами власти стоимость «оторвана» от рыночных реалий и фактически является фиктивной (завышенной), но налог будут высчитывать именно с этой «фиктивной» стоимости.

А ведь у многих недвижимость куплена еще и в ипотеку, что уже само по себе (без всяких налогов) существенно сказывается на семейном бюджете. О том, как досрочно закрыть ипотеку и где взять на это деньги мы подробно рассказали в статье “Как досрочно закрыть ипотеку“, ну а сегодня поговорим именно об уменьшении налога.

Решение о проведении оценки принимают региональные власти. Кадастровая стоимость определяется специализированным бюджетным учреждением, созданным при субъекте РФ. Например, в Московской области такими полномочиями наделено ГБУ «Центр кадастровой оценки». Ранее указанная процедура проводилась частными организациями, выигрывавшими конкурс на оказание данных услуг для госорганов.

Важно! При массовой госоценке имущественных активов граждан может быть проигнорирован год постройки какого-либо отдельного дома, качество подведённых коммуникаций к тому или иному земельному участку и многое другое. В результате этого госоценка стоимости объекта недвижимости может быть выше рыночной в 5-10 раз. А значит, и налог вы заплатите больше, чем должны.Отсюда возникает закономерный вопрос – как уменьшить налог на имущество физических лиц?

Куда обращаться?

Итак, для того чтобы уменьшить налог на недвижимость физических лиц, следует добиться официального снижения её кадастровой оценки. Указанное решение вправе принять либо Росреестр, либо суд. Гражданин вправе обратиться в любую из этих инстанций. Однако мы рекомендуем не прибегать сразу к судебной процедуре.

Для начала целесообразно обратиться в специальную комиссию при Росреестре по вашему региону. Статистика показывает, что данный орган достаточно часто принимает решения в пользу граждан. Практически каждое второе заявление рассматривается положительно.

Для обращения в комиссию необходимо будет подготовить соответствующее заявление и определенный пакет документов. Вам могут потребоваться документы о праве собственности на недвижимость, отчет независимого оценщика о реальной стоимости вашего объекта (либо документ, подтверждающий наличие прямых технических и иных ошибок, допущенных в процессе кадастровой оценки). Перечень всех необходимых документов и порядок процедуры вы без проблем сможете уточнить на сайте Росреестра или в его справочных службах.

Разницу в государственной и независимой оценке необходимо установить на момент проведения оценочных действий. То есть если госоценка была определена в январе 2019 года, то и сравнивать её нужно с рыночной стоимостью на январь 2019 года.

Заявление о переоценке рассматривается в течение месяца. В случае положительного решения величина налога будет уменьшена не только на будущие налоговые периоды, но и за время, пока налог перечислялся исходя из завышенной оценки. Однако определенные ограничения в данном случае есть – не более чем за три года.

Следует отметить, что снижение налога на недвижимость – это не единственный способ сэкономить на её содержании. Наиболее популярным способом до сих пор остается возврат НДФЛ за покупку недвижимости и за уплату процентов по ипотеке. А именно: каждый работающий человек вправе вернуть себе из государственного бюджета сумму в размере до 260 тысяч рублей при покупке квартиры (дома) и еще до 390 тысяч рублей в случае, если квартира (дом) куплена в ипотеку. Подробнее об этом мы рассказали в статье “Верни НДФЛ за покупку недвижимости“.

Если вы не смогли снизить налог на недвижимость через комиссию, то тогда можно обращаться в суд.

Заявление направляется в областной суд (либо республиканский, краевой, суд автономного округа или города федерального значения). Как правило, срок рассмотрения дел данной категории составляет три месяца. Иск предъявляется к государственному органу или органу местного самоуправления, который утвердил результаты определения кадастровой стоимости.

Стоит отметить, что если Вы решите отказаться от иска или же суд примет решение не в Вашу пользу, то в будущем Вы уже не сможете обратиться в суд с заявлением об оспаривании госоценки стоимости этого же объекта недвижимости. Повторное обращение в суд станет возможным только после новой «волны» государственной оценки. Как мы писали, данная процедура проводится один раз в 2-5 лет.

Правильно ли начисляется налог? Доверять или проверять?

В принципе, если нет желания или потребности все пересчитывать самостоятельно, можно довериться налоговым органам, однако, как показывает практика, они нередко ошибаются, и почти всегда не в пользу плательщика. Случается, что неверно учитывается категория недвижимости, «опускаются» обязательные вычеты, не принимаются во внимание льготы. Иногда инспекторы ошибаются в выборе коэффициента, применяемого для расчета. Собственно, в результате обычной проверки многим собственникам удается существенно уменьшить налог на имущество.

Если цифры не сходятся, а налоговый калькулятор, куда введены абсолютно все данные, показывает намного меньшую сумму, надо взять полученные расчеты и явиться к инспектору с просьбой о пересчете налога. В результате в новой квитанции, скорее всего, появятся уже другие цифры. Впрочем, если плательщик, например, является инвалидом, и налоговики это не учли, его тут же освободят от обязательного взноса в бюджет.

Однако если в прошлом уже были внесены неоправданно высокие налоги, вернуть их уже не получится, поэтому проверять платежки нужно своевременно.

Конечно, налоговики не слишком заинтересованы в минимизации платежей, но если удастся доказать, что суммы необоснованно завышены, перерасчет будет сделан. Поэтому во всех случаях, когда сумма однозначно смущает, надо свериться с результатами кадастровой оценки и воспользоваться налоговым калькулятором, тщательно проверив каждый показатель. Важно не пожалеть времени для визита в налоговые органы, так как это реально поможет сэкономить деньги.

Если в налоговых органах перерасчета добиться не получается, а все данные свидетельствуют о том, что сумма завышена, имеет смысл еще раз собрать данные и обратиться в суд. Это именно та ситуация, когда решение вполне может быть принято в пользу налогоплательщика.

Как проверить расчеты за налоговыми органами

При любых финансовых операциях, следует помнить старое доброе правило – доверяй, но проверяй. Это касается и налогообложения. Чтобы самостоятельно рассчитать налог на недвижимость в 2019 году, необходимо воспользоваться формулой, которая в НК РФ имеет буквенное обозначение:

Н = (Н1 — Н2) * К + Н2

где:

- Н – общая сумма взноса по имущественному налогу;

- Н1 – налог, вычисленный на базе кадастровой цены в чистом виде, учитывающей ставку и налоговый вычет;

- Н2 – налог, рассчитанный на базе инвентаризационной цены в чистом виде, учитывающей ставку и коэффициент-дефлятор (ставка зависит от стоимости объекта – 0,1% за недвижимость до 300 тыс. рублей, 0,3% за собственность до 500 тыс. рублей и 2%, если инвентаризационная оценка имущества превышает предыдущее значение);

- К – понижающий коэффициент, который в текущем году составляет — 0,8.

Пример вычисления

В качестве примера возьмем квартиру в 100 квадратов, расположенную в Казани, владелец которой хочет рассчитать налог на имущество за 2015 год. Росреестр установил для данной недвижимости кадастровую цену в размере 1 млн. рублей и инвентаризационную стоимость в 300 тыс. рублей. Муниципальными властями этого города установлена ставка 2% для вычисления налога по кадастровой стоимости. Налог по инвентаризационной цене рассчитывается с учетом ставки 0,1%, установленной НК РФ. Коэффициент-дефлятор для 2015 года составляет 1,147. Льгота по налоговому вычету, согласно НК РФ, составляет 20 квадратов. Имея на руках исходные цифры, приступаем к вычислениям.

Первоначально рассчитываем значение Н1:

- Узнаем стоимость 1 квадрата – 1 млн. рублей делим на 100 м2 и получаем 10 тыс. рублей.

- Определяем квадратные метры, облагаемые налогом – от 100 квадратов отнимаем 20 и получаем 80 м2;

- Находим налог по кадастру, для чего умножаем первую цифру на вторую и на размер ставки – 10 000*80*0,2.

В итоге значение Н1 равно 1 600 рублям.

Следующий шаг заключается в определении Н2.

- Умножаем инвентаризационную цену, коэффициент-дефлятор и ставку – 300 000*1,147*0,1. В результате получается сумма 344 рубля 10 копеек, которая и будет отражать показатель Н2.

- Согласно формуле, вычитаем из 1 600 (Н1) — 344,10 (Н2) и разницу умножаем на понижающий коэффициент (К).

- Полученное значение в 251 рубль 18 копеек суммируем с показателем Н2 (251,18 + 344,10). Таким образом, налог на имущество за 2015 год составил 595 рублей 28 копеек. Сумму можно округлить в меньшую сторону, согласно НК РФ.

Важно! Вводные данные – ставка, коэффициент-дефлятор можно увидеть на официальном сайте ФНС. Там же можно воспользоваться онлайн калькулятором.

Сегодня речь пойдет о том, как экономить воду в квартире. Надеюсь, описанные в этой статье способы экономии воды позволят вам сэкономить на услугах ЖКХ. Стоят счетчики в квартире, нужно сэкономить на воде, но как? Моя история экономии воды в ванной, туалете, на кухне и при использовании стиральной машины для вас! Как экономить воду при помощи насадок, распылителей, спец.смесителей, душа и прочих средств и приборов экономии, читайте на odnadama.ru Читать подробнее

Вопрос оценки: «кто виноват, и что делать?»

Многие налогоплательщики обращают внимание на то, что на практически идентичное недвижимое имущество начисляются несоизмеримо разные налоги. Более того, бывает, что «типовые» квартиры даже в соседних домах оценены неодинаково. Дело может быть в некачественной работе государственных оценщиков, а их достаточно сложно призвать к ответу. Помимо «человеческого фактора» причины разной оценки могут быть в разных методиках, используемых инженерами. Тем не менее, ошибки исправить необходимо, если, конечно, есть желание сэкономить на имущественном налоге, государственную кадастровую оценку недвижимого имущества можно оспорить.

Для решения таких вопросов в Росреестре создана специальная комиссия, а если там не удается ничего добиться, тогда придется обратиться в суд. Как правило, принимаются во внимание два основания для проведения переоценки:

- Первое - это недостоверность сведений об объекте или недостаточно полная информации, которую необходимо было учесть инженерам.

- Второе – установление кадастровой стоимости в размере рыночной цены на тот момент, когда производилась оценка.

Для того чтобы разобраться в нюансах, необходимо ознакомиться с документами, регламентирующими процедуру оценки в конкретном регионе. Нужно обратить внимание на данные о площади недвижимого имущества, на технику всех расчетов, на применяемые поправочные коэффициенты, и стоит поискать возможности, позволяющие добиться уменьшения налога. Кстати, на этом этапе лучше привлечь профильного эксперта.

Если вы решили оспорить кадастровую стоимость, установленную государственными исполнителями, первое, что потребуется, - это заключение независимого специалиста по оценке, с этим документом нужно прийти в Росреестр (или прямо в суд). Поскольку, как показывает практика, комиссии чаще отказывают в изменении стоимости, чем принимают положительные решения.

При походе в суд, нужно понимать, что придется нести судебные издержки, а значит, решаясь на тяжбу, необходимо хорошо все рассчитать. Тем не менее, шансы достаточно неплохие, в судебной практике есть немало гражданских дел, где истцам удалось добиться снижения кадастровой стоимости, причем в некоторых случаях – в три раза.

Как уменьшить налог на имущество?

Необходимо позаботиться об уменьшении кадастровой стоимости объекта. На практике собственники недвижимости сталкиваются с ситуацией, когда стоимость объекта необоснованно завышена и существенно отличается от рыночной.

Возможны случаи неправильного расчета налога специалистами ФНС, в том числе неверное использование коэффициентов. Тогда необходимо обратиться в налоговую инспекцию с заявлением о перерасчете платежей.

Если заявителя не устраивает высокая кадастровая стоимость объекта, то ему необходимо обращаться с заявлением в специальную комиссию Росреестра и постараться решить вопрос в административном порядке.

Если комиссия приняла по заявлению отрицательное решение, то придется обращаться с административным исковым заявлением в суд.

Юридических лиц

Согласно гл. 30 НК РФ движимое имущество, которое появилось на балансе у юридического лица до 2013 года, не облагается налогом. Исключение составляют случаи, когда такое имущество перешло после реорганизации компании. В остальных случаях налог придется платить по утвержденной ставке.

На местном уровне возможны различные льготы для организаций, в том числе их освобождение от оплаты от имущественного налога.

Обычно в такой перечень входят некоммерческие организации, занятые в культурно-просветительской сфере, а также религиозные организации.

Физических лиц

Физическим лицам необходимо добиваться снижения кадастровой стоимости имущества. При невозможности сделать это в заявительном порядке понадобится провести собственную оценочную экспертизу объекта, что также возможно в рамках судебного разбирательства.

Физические лица также могут попытаться зарегистрировать объект на льготную категорию граждан (при их согласии), а также изменить функциональное назначение объекта – например, законно использовать его в качестве выставки, музея и получить, таким образом, освобождение от налогового бремени.

Что не облагается налогом

Как упоминалось выше, реформирование налоговой политики освободило собственников движимого имущества от ежегодного взноса. Однако от выплаты ежегодного транспортного налога, в котором осталось все без изменений, данную категорию владельцев никто не освобождал. Также в 2019 году некоторые категории граждан освобождаются от налоговых сборов за свою недвижимость, а именно собственники, которые владеют:

- Комнатой в коммунальной квартире площадью до 10 м2.

- Изолированной квартирой площадью до 20 м2.

- Частным домом площадью до 50 м2.

Другими словами, если человек является собственником недвижимости в частном секторе общей площадью 40 квадратных метров, налог на имущество он не платит. Стоит отметить, что эти цифры являются налоговым вычетом, который необходимо брать во внимание при вычислении ежегодной суммы взноса.

Какие льготы есть и у кого

Налоговое законодательство РФ определило 15 категорий граждан, которые освобождены от уплаты ежегодного взноса за используемую собственность. Вот некоторые из них:

- Полные кавалеры ордена Славы, а также герои России и СССР.

- Ветераны ВОВ и афганского инцидента.

- Инвалиды детства I и II группы.

- Испытатели ядерного вооружения и лица, участвовавшие в ликвидации аварии на ЧАЭС.

- Пенсионеры, а также отставники (военные пенсионеры, уволенные в запас по окончании 20-летней службы).

- Многодетные семьи.

С полным списком физических лиц, освобожденных от налоговых выплат на имущество, можно ознакомиться, прочитав статью 407 НК РФ.

Важно! Льготы действуют исключительно по жилым объектам, не связанным с коммерческой деятельностью. Кроме этого, льготы распространяются только на 1 объект недвижимости из каждой категории – то есть, одна квартира, один гараж и так далее.

Как уменьшить налог

Выше упоминалось, налогооблагаемая база формируется на основе кадастровой стоимости, установленной Росреестром. Чтобы уменьшить ежегодный взнос, необходимо предпринять следующее:

- Владельцам комнат коммунальных квартир от общей площади стоимости отнять 10 квадратов (налоговый вычет).

- Хозяевам изолированных квартир нужно отнять 20 квадратов.

- Собственники коттеджей, усадеб и других видов загородных построек отнимают от фактической площади 50 квадратов.

Также не следует забывать о ставке, которая формируется на региональном уровне, и понижающем коэффициенте. Последний параметр, кстати говоря, в 2021 году отменят. Если по каким-то причинам собственник считает, что кадастр насчитан ему несправедливо, его можно оспорить в суде или комиссии по рассмотрению споров.

Как оспорить кадастровую оценку

На текущий момент существует только два мотива к пересмотру кадастровой стоимости:

- Неверные данные об объекте недвижимости, на основании которых осуществлялся расчет кадастровой цены.

- Установление рыночной стоимости объекта на дату, на момент которой была определена кадастровая цена.

Как было сказано, чтобы оспорить кадастр, можно обратиться в соответствующую комиссию или суд. Комиссия по разбирательству споров на тему кадастровой стоимости – оптимальный вариант. Дело рассматривается в течение 30 дней. Расходы, обязательные в суде, исключены. К тому же после вынесения «приговора», если он не устраивает собственника, его можно обжаловать в суде.

Для комиссии по рассмотрению споров необходимо собрать обязательный пакет документов. Помимо заявления, нужно предоставить:

- Справку о кадастровой стоимости объекта собственности, в которой должна находиться информация об оспариваемых результатах вычислений.

- Нотариально заверенную копию документа, подтверждающего права собственника.

- Если причина – неверные данные об объекте собственности, тогда необходимо предъявить документ, подтверждающий этот факт.

- На электронном и бумажном носителе отчет об оценке исследуемого объекта.

При отсутствии данных документов, заявление не рассматривается. Возможно, потребуется дополнительная информация.

Оформление недвижимости на льготную категорию граждан

Один из варианта уклонения от налога на недвижимость — оформление собственности на льготников, указанных в статье 407 НК РФ. Но в этом случае нужно знать, что под льготы попадает только 1 объект из каждой категории – дом, квартира, гараж и так далее. Как следствие, нужно приложить немало усилий, чтобы найти лицо, которое откажется от возможности не платить ежегодные взносы за свою квартиру в пользу другого собственника.

Проще обстоит дело с частным сектором, гаражом или парковочным местом, новостройками и другой недвижимостью. Как правило, льготники – малоимущие, которые и не имеют усадеб, гаражей, квартир в новостройках и тому подобного.

Есть ли другие варианты ухода от налога?

Налоговое законодательство РФ позаботилось о том, чтобы граждане страны пополняли казну. Это видно из изложенного выше материала. Кроме как оспаривание кадастровой стоимости в комиссии или суде, чтобы уменьшить налогообложение, а также оформление на льготников объектов собственности, вариантов нет. Даже несовершеннолетние дети, точнее их опекуны, владеющие той или иной недвижимостью, в полной мере выплачивают ежегодные взносы.

Можно еще прикинуться художником, скульптором или другим представителем творческой интеллигенции – эта категория граждан освобождена от налога на недвижимость. Однако в этом случае необходимо превратить квартиру в студию – то есть, в нежилое помещение.

Как не платить налог на имущество физических лиц

Кроме способов снизить налог на квартиру по кадастровой стоимости, можно и вовсе на 100% не платить, не нарушая действующее законодательство, а даже используя его нормы на федеральном и местном уровне.

Варианты законно не платить налог на имущество физических лиц:

- оформить объект на льготника;

- применить вычеты, разделив имущество на доли (как в первом примере, но уже довести базу до нуля);

- изменить вид использования недвижимости;

- включить имущество в бизнес.

Первый и самый простой способ — подарить или иным образом произвести отчуждение имущества в пользу лица — адресата льгот. Льготники есть федеральные, перечисленные в ст.407 НК РФ, и местные.

Среди федеральных льготников — инвалиды, пенсионеры, ветераны войны, Герои России, «чернобыльцы» и пр. На местном уровне списки разнятся, но вам обязательно нужно с ними познакомиться — к объекту применяется то законодательство, которое принято на территории его нахождения. Возможно, по местному закону вы и так льготник — часто ими считаются многодетные семьи, малоимущие лица и т. д.

Где найти информацию о муниципальных льготах:

- Откройте сайт ФНС России.

- Это новая версия сайта, но общая навигация сохранена. Спуститесь на середину страницы и найдите строку «Налогообложение в РФ».

- Откроется всплывающее окно. Нажмите на строку действующих налогов и сборов.

- На новой странице перейдите к искомому налогу — обратите внимание, что есть такой же налог, только для организаций.

- На странице платежа спускайтесь до главы о льготах.

- Здесь перейдите на вкладку местных льгот.

- В тексте будет ссылка на сервис сайта. Переходите по ней.

- Откроется сам сервис.

- Здесь уже выберите параметры в поисковом фильтре.

- Найденный закон откройте.

- Ищите в категориях льготников подходящую вам.

.

Важно!

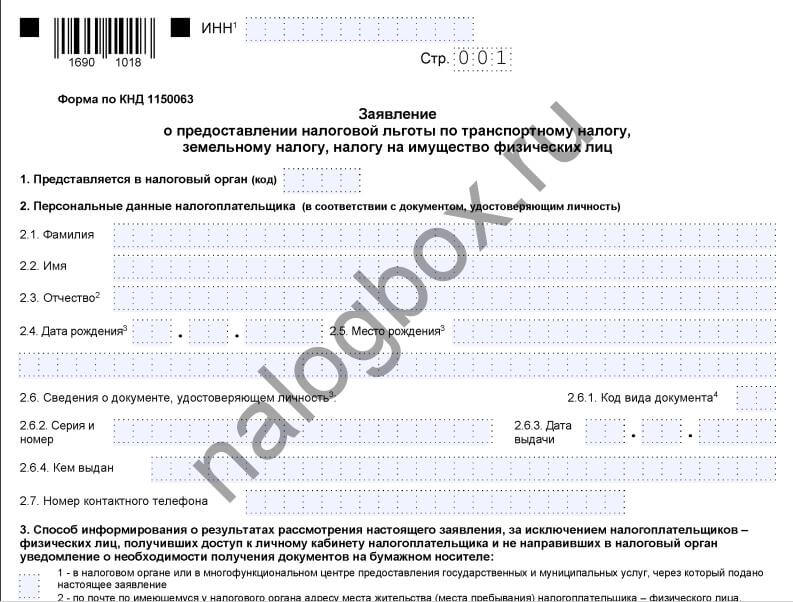

Чтобы получить льготу, необходимо подать в инспекцию заявление.

К заявлению не требуется прикладывать какие-либо документы — вы только указываете их реквизиты в бланке заявления, а ИФНС сама запросит их — у Росреестра и иных ведомств. Заявление будет учтено, если вы успеете подать его до 1 ноября, после — уже льгота будет применена в следующем периоде.

Бланк имеет такую форму:

Загрузить актуальный бланк можно здесь.

Следующий способ уйти от налога на имущество физических лиц — это изменить вид пользования имуществом. В ст.407 НК РФ указано, что помещения, используемые для творческой деятельности, освобождаются на 100%, т. е. художественные студии, мастерские, ателье, музеи и т. п. Также попадают под льготу хозяйственные строения нежилого назначения, расположенные на участках, используемых для ведения дачного хозяйства, садоводства и т. п, причем важное требование — льгота распространяется на строения площадью менее 50 кв.м.

Опираясь на эти 2 пункта, вы можете перевести ваше имущество в объект такого назначения — для этого необходимо внести изменения в технический план, вызвав кадастровых инженеров. Что касается хозяйственных, то это важный способ узаконить различные дачные домики, не боясь штрафов и пр. К тому же при их регистрации даже при превышении 50 кв.м. в настоящее время действует дачная амнистия по налогообложению.

И последний способ избежать уплаты налога на имущество физических лиц — использовать имущество для предпринимательской деятельности с применением одного из специальных режимов налогообложения. На режимах УСН, ЕНВД и ПСН предприниматель освобождается от налога на имущество. Это способ подходит гражданам, уже работающим в качестве ИП и имеющим нежилую недвижимость — если учесть ее как склад или т. п., то с нее ничего не нужно платить.

Вопросы и ответы

Приобрел коммерческую недвижимость (помещение в ТЦ) по договору долевого строительства от ноября 2011г. За 1,6 млн.

(св-во собственности получено в апреле 2012г.)

Я ИП, работаю с применением системы УСНО 6% и ЕНВД.

В аренду помещение сдавал с сентября по ноябрь 2012г., после этого оно пустовало..

Продал в январе 2016г. Дешевле покупки - за 1,2 млн.)

Необходимо ли мне платить налог 6% с суммы Продажи.

С Уважением, Михаил.

уважаемый Михаил!

Из Письма Минфина России от 23.04.2013 N 03-04-05/14057

Доходы, полученные от реализации земельных участков и недвижимого имущества, которые не использовались индивидуальным предпринимателем в целях осуществления предпринимательской деятельности, в том числе если индивидуальным предпринимателем не указывались при регистрации виды деятельности, связанные с продажей собственных земельных участков и недвижимого имущества, подлежат обложению налогом на доходы физических лиц в порядке, установленном «гл. 23» «Налог на доходы физических лиц» Кодекса.Согласно «п. 17.1 ст. 217» Кодекса не подлежат обложению налогом на доходы физических лиц доходы, получаемые физическими лицами, являющимися налоговыми резидентами Российской Федерации, за соответствующий налоговый период от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика три года и более, а также при продаже иного имущества, находившегося в собственности налогоплательщика три года и более.

Поясню приведенные выдержки из Письма Минфина, если у Вас не отражена в ОКВЭД деятельность ИП по продаже недвижимости, а указана только сдача в аренду, то продажа данной недвижимости будет облагаться не в рамках налогообложения от предпринимательской деятельности, а как доход физического лица по ставке 13% НДФЛ.

Но поскольку в собственности находится более 3 лет, то уплачивать налог за продажу данной недвижимости у Вас нет необходимости.

Если Вы при регистрации ИП указывали деятельность по продаже недвижимости, то необходимо будет уплатить налог 6% с данной продажи.

Все зависит от такого какие вы ОКВЭД применяете в своей деятельности.

По данному вопросу есть разъяснения Письмо Минфина России от 23.04.2013 N 03-04-05/14057

В соответствии с пунктом 1 статьи 346.15 Кодекса налогоплательщики — индивидуальные предприниматели, применяющие упрощенную систему налогообложения, при определении объекта налогообложения учитывают доходы от реализации, определяемые в соответствии со статьей 249 Кодекса, и внереализационные доходы, определяемые в соответствии со статьей 250 Кодекса.

При этом в соответствии с пунктом 1 статьи 2 Гражданского кодекса Российской Федерации под предпринимательской деятельностью понимается самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

Таким образом, доходы от деятельности, подпадающей под вид деятельности, указанный индивидуальным предпринимателем при регистрации, признаются доходами, полученными от осуществления предпринимательской деятельности.

Соответственно, в случае если земельные участки и недвижимое имущество использовались в предпринимательской деятельности, или если индивидуальный предприниматель при регистрации заявил такие виды деятельности, как продажа собственных земельных участков и недвижимого имущества, то доходы от такой продажи учитываются в составе доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. Если индивидуальный предприниматель применяет упрощенную систему налогообложения с объектом в виде доходов, то в отношении полученных доходов применяется налоговая ставка в размере 6 процентов.

Доходы, полученные от реализации земельных участков и недвижимого имущества, которые не использовались индивидуальным предпринимателем в целях осуществления предпринимательской деятельности, в том числе, если индивидуальным предпринимателем не указывались при регистрации виды деятельности, связанные с продажей собственных земельных участков и недвижимого имущества, подлежат обложению налогом на доходы физических лиц в порядке, установленном главой 23 «Налог на доходы физических лиц» Кодекса.

Михаил

Следовательно оно использовалось в предпринимательской деятельности и нужно уплатить налог 6%.

Михаил.

Если передача в аренду осуществлялась Вами как ИП, то соответственно Вы не вправе получить освобождение от уплаты НДФЛ, как физ. лицо, т.к. имущество использовалось в предпринимательской деятельности и соответственно отчитывались о получении дохода с аренды. Тогда Вам необходимо продавать его как ИП. в этом случае заплатите свои 6%, а не 13.

Если сдавали как физ.лицо, то тогда Вы освобождаетесь от уплаты налога при продаже, т.к. не использовали данное имущество в предпринимательской деятельности.

Михаил

при продаже этого имущества Вы должны заплатить налог 6% от продажной стоимости, такая позиция налоговых органов подтверждена и судебными решениями

ВОСЕМНАДЦАТЫЙ АРБИТРАЖНЫЙ АПЕЛЛЯЦИОННЫЙ СУДПОСТАНОВЛЕНИЕ

от 20 февраля 2016 г. N 18АП-822/2016

Дело N А76-20267/2015

Резолютивная часть постановления объявлена 20 февраля 2016 г.

Постановление в полном объеме изготовлено 20 февраля 2016 г.

Восемнадцатый арбитражный апелляционный суд в составе

председательствующего судьи Арямова А.А.,

судей Плаксиной Н.Г., Костина В.Ю.,

при ведении протокола секретарем судебного заседания Дудоровой Ю.В.,

рассмотрел в открытом судебном заседании апелляционную жалобу индивидуального предпринимателя Кузнецова Дмитрия Станиславовича на решение Арбитражного суда Челябинской области от 18.12.2015 по делу N А76-20267/2015 (судья Кунышева Н.А.).

В судебном заседании приняли участие представители:

индивидуального предпринимателя Кузнецова Дмитрия Станиславовича — Окунев А.А. (доверенность N 74 АА 2615828 от 12.08.2015);

Межрайонной инспекции Федеральной налоговой службы N 16 по Челябинской области — Шаранова С.А. (доверенность N 05-69/7-Ю от 11.01.2016).

Индивидуальный предприниматель Кузнецов Дмитрий Станиславович (далее — заявитель, предприниматель, ИП Кузнецов Д.С.) обратился в Арбитражный суд Челябинской области с заявлением к Межрайонной инспекции Федеральной налоговой службы N 16 по Челябинской области (далее — инспекция, налоговый орган, МИФНС России N 16 по Челябинской области) о признании недействительным решения от 29.05.2015 N 1116 о привлечении к ответственности за совершение налогового правонарушения.

Решением Арбитражного суда Челябинской области от 18.12.2015 (резолютивная часть решения объявлена 16.12.2015) требования заявителя удовлетворены частично, решение инспекции от 29.05.2015 N 1116 признано недействительным в части привлечения предпринимателя к ответственности за совершение налогового правонарушения в виде штрафа в сумме 163000 руб. В удовлетворении остальной части заявленных требований отказано. Также суд взыскал с инспекции в пользу предпринимателя 300 руб. в возмещение судебных расходов по оплате госпошлины.

Не согласившись с решением суда, ИП Кузнецов Д.С. обратился с апелляционной жалобой, в которой просит решение суда первой инстанции отменить и принять по делу новый судебный акт.

В апелляционной жалобе предприниматель указывает на отсутствие оснований для доначисления единого налога, уплачиваемого в связи с применением упрощенной системы налогообложения (УСНО), за 2014 год. Обращает внимание на то, что приобретенное им как физическим лицом и используемое ранее в предпринимательских целях (для сдачи в аренду) недвижимое имущество было реализовано Кузнецовым Д.С., как физическим лицом, в связи с чем, по его мнению, им не была получена прибыль в рамках осуществления предпринимательской деятельности (в том числе и по причине неотнесения вида деятельности, связанного с продажей собственной недвижимости к основным видам деятельности предпринимателя), а потому подлежит применению порядок, установленный п. 17.1 ст. 217 Налогового кодекса Российской Федерации (далее — НК РФ). Указывает на то, что на момент реализации этого имущества, оно не использовалось в предпринимательской деятельности. Полагает не доказанным, что полученная от реализации указанного имущества сумма является доходом предпринимателя, и соответственно, эти денежные средства не должны учитываться в качестве объекта налогообложения.

Представитель заявителя в судебном заседании поддержал доводы апелляционной жалобы.

Представитель инспекции в судебном заседании возражал против удовлетворения апелляционной жалобы по основаниям, изложенным в отзыве. Полагает решение суда первой инстанции законным и обоснованным, а доводы апелляционной жалобы — несостоятельными.

Оценив изложенные в апелляционной жалобе доводы и исследовав представленные по делу доказательства, суд апелляционной инстанции не находит оснований для отмены или изменения судебного акта.

Как следует из материалов дела, Кузнецов Д.С. зарегистрирован в качестве индивидуального предпринимателя за основным государственным регистрационным номером 304744408400045 и состоит на налоговом учете в МИФНС России N 16 по Челябинской области.

В 2014 году предприниматель являлся плательщиком налога, уплачиваемого в связи с применением упрощенной системы налогообложения, с объектом налогообложения — доходы (ставка налога 6%).

03.01.2015 предпринимателем представлена в налоговый орган первичная налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, за 2014 год, в связи с чем инспекцией в период с 03.01.2015 по 03.04.2015 проведена камеральная налоговая проверка, результаты которой отражены в акте от 17.04.2015 N 1526, зафиксировавшем неполную уплату налога за 2014 год по сроку 25.07.2014 — в размере 720000 руб., по сроку 25.10.2014 — 2940000 руб. в результате занижения налоговой базы на 61000000 руб.

По результатам рассмотрения материалов этой проверки и представленных обществом возражений МИФНС России N 16 по Челябинской области 29.05.2015 принято решение N 1116 о привлечении к ответственности за совершение налогового правонарушения, которым заявителю доначислен налог, уплачиваемый в связи с применением УСНО, за 2013 год в сумме 3660000 руб., начислены пени на эту сумму налога по состоянию на 29.05.2015 в сумме 232817,83 руб., а также заявитель привлечен к ответственности по п. 1 ст. 122 НК РФ (с учетом п. 4 ст. 112, п. 3 ст. 114 НК РФ) за неуплату сумм налога в результате занижения налоговой базы в виде штрафа в размере 183000 руб.

Это решение обжаловано обществом в порядке подчиненности в Управление Федеральной налоговой службы по Челябинской области.

Решением Управления Федеральной налоговой службы по Челябинской области N 16-07/00 обжалованное решение МИФНС России N 16 по Челябинской области утверждено.

Не согласившись с решением инспекции от 29.06.2015 N 1116, заявитель оспорил его в судебном порядке.

Рассмотрев требования заявителя по существу, суд первой инстанции пришел к выводу об обоснованности доначисления обществу сумм налога и пеней, а также привлечения его к налоговой ответственности, однако, установив дополнительные смягчающие ответственность обстоятельства, посчитал возможным снизить размер штрафных санкций до 20000 руб.

Оценивая позицию суда первой инстанции, суд апелляционной инстанции полагает необходимым руководствоваться следующим.

В соответствии с частью 1 статьи 198 АПК РФ, граждане, организации и иные лица вправе обратиться в арбитражный суд с заявлением о признании недействительными ненормативных правовых актов, незаконными решений и действий (бездействия) органов, осуществляющих публичные полномочия, должностных лиц, если полагают, что оспариваемый ненормативный правовой акт, решение и действие (бездействие) не соответствуют закону или иному нормативному правовому акту и нарушают их права и законные интересы в сфере предпринимательской и иной экономической деятельности, незаконно возлагают на них какие-либо обязанности, создают иные препятствия для осуществления предпринимательской и иной экономической деятельности.

Обязанность доказывания соответствия оспариваемого ненормативного акта закону или иному нормативному правовому акту, а также обстоятельств, послуживших основанием для его вынесения возлагается на орган, принявший этот ненормативный правовой акт (ч. 5 ст. 200 АПК РФ).

Из материалов дела следует, что предметом оценки в рамках настоящего дела является решение МИФНС России N 16 по Челябинской области от 29.05.2015 N 1116.

Основанием для принятия этого ненормативного акта послужил вывод налогового органа о занижении заявителем налоговой базы по налогу, уплачиваемому в связи с применением УСНО, ввиду не включения в налоговую суммы дохода (61000000 руб.), полученного Кузнецовым Д.С. в результате продажи по договору от 01.08.2014 нежилых помещений, используемых предпринимателем ранее для осуществления предпринимательской деятельности (сдачи в аренду): нежилое помещение N 2 — аптека, общей площадью 61 кв. м, расположенное по адресу: Челябинская область, г. Магнитогорск, ул. Трамвайная, 25 (по цене 10000000 руб.); нежилое помещение N 1 — аптека, общей площадью 74,1 кв. м, расположенное по адресу: Челябинская область, г. Магнитогорск, ул. Ленинградская, 15 (по цене 10000000 руб.); нежилое помещение N 6 — аптека, общей площадью 83,2 кв. м, расположенное по адресу: Челябинская область, г. Магнитогорск, пр. Карла Маркса, 30 (по цене 10000000 руб.); нежилое помещение N 1 — аптека, площадью 80,4 кв. м, расположенное по адресу: Челябинская область, г. Магнитогорск, пр. Карла Маркса, 81 (по цене 10000000 руб.); нежилое помещение N 2 — аптека, площадью 53 кв. м, расположенное по адресу: Челябинская область, г. Магнитогорск, пр. Ленина, 64 (по цене 10000000 руб.); нежилое помещение N 4 — аптека, площадью 101,8 кв. м, расположенное по адресу: Челябинская область, г. Магнитогорск, ул. Строителей, 41 (по цене 11000000 руб.).

Пунктом 1 статьи 45 НК РФ установлено, что налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. Обязанность по уплате налога должна быть выполнена в срок, установленный законодательством о налогах и сборах.

Надлежащее исполнение обязанности по уплате налога обеспечивается пенями, рассчитываемыми в соответствии со ст. 75 НК РФ.

В силу п. 1 ст. 122 НК РФ неуплата или неполная уплата сумм налога (сбора) в результате занижения налоговой базы, иного неправильного исчисления налога (сбора) или других неправомерных действий (бездействия), если такое деяние не содержит признаков налогового правонарушения, предусмотренного статьей 129.3 НК РФ, влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога (сбора).

Пунктом 1 статьи 346.14 НК РФ установлено, что объектом при применении упрощенной системы налогообложения признаются: доходы; доходы, уменьшенные на величину расходов.

В силу п. 2 ст. 346.14 НК РФ выбор объекта налогообложения осуществляется самим налогоплательщиком, за исключением случая, предусмотренного пунктом 3 этой статьи.

Статьей 346.18 НК РФ установлено, что в случае, если объектом налогообложения являются доходы организации или индивидуального предпринимателя, налоговой базой признается денежное выражение доходов организации или индивидуального предпринимателя. При определении налоговой базы доходы определяются нарастающим итогом с начала налогового периода.

Датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод) (п. 1 ст. 346.17 НК РФ).

Статьей 346.15 НК РФ предусмотрено, что налогоплательщики, применяющие УСНО, учитывают доходы от реализации и внереализационные доходы, определяемые в соответствии со статьями 249, 250 НК РФ.

В силу ст. 249 НК РФ доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

С учетом указанных положений налоговый орган пришел к правильному выводу о том, что при реализации предпринимателем, находящимся на УСНО, недвижимого имущества, используемого в предпринимательской деятельности, доходы от такой сделки подлежат включению в налоговую базу по налогу, уплачиваемому в связи с применением УСНО.

Как установлено в ходе проведенной налоговой проверки и не оспаривается заявителем, сдача собственных помещений в аренду является дополнительным видом предпринимательской деятельности ИП Кузнецова Д.С. (что подтверждается выпиской из ЕГРЮЛ), поименованные выше шесть нежилых помещений, принадлежавших Кузнецову Д.С. на праве собственности, сдавались предпринимателем в аренду ООО «Практика» на основании договоров аренды от 01.11.2011 N 3, от 01.10.2013 N 4, от 01.08.2012 N Л-2-4, от 01.08.2012 N Л-2-5, от 01.08.2012 N с-3, от 01.08.2012 N к-3-12 и от 01.08.2012 N к-5. При этом проверкой установлены факты поступления в 2014 году на счет ИП Кузнецова Д.С. от ООО «Практика» денежных средств с указанием в качестве назначения платежа платы за аренду по указанным договорам (сумма дохода, полученного предпринимателем в 2014 году от сдачи помещений в аренду, составила 1918783,23 руб., что не оспаривается предпринимателем и подтверждено банковской выпиской по счету заявителя и его книгой учета доходов и расходов за 2014 год).

В силу п. 3 ст. 346.11 НК РФ применение индивидуальными предпринимателями УСНО предусматривает освобождение их от обязанности по уплате налога на имущество физических лиц в отношении имущества, используемого для предпринимательской деятельности.

07.08.2014 предпринимателем представлено в инспекцию заявление об освобождении его от уплаты налога на имущество по рассматриваемым шести нежилым помещениям в связи с использованием их в предпринимательской деятельности.

С учетом этих обстоятельств налоговый орган обоснованно указал на подтверждение материалами проверки факта использования предпринимателем в 2014 году объектов недвижимости в предпринимательской деятельности, в связи с чем доходы от реализации этого имущества по договору купли-продажи от 01.08.2014 подлежат включению в налоговую базу по налогу, уплачиваемому предпринимателем в связи с применением УСНО. Довод подателя апелляционной жалобы о недоказанности использования им в 2014 году указанных нежилых помещений в предпринимательской деятельности подлежит отклонению, как противоречащий представленным в материалы дела доказательствам.

Факты продажи этого имущества и получения предпринимателем соответствующего дохода в 2014 году в сумме 61000000 руб. подтверждаются копиями заключенного Кузнецовым Д.С. с ИП «ВИТАМИНКА» договора купли-продажи от 01.08.2014 с дополнительными соглашениями и актами приема-передачи помещений, а также копиями платежных поручений от 01.08.2014 N 172, от 04.08.2014 N 177 и N 178, от 01.09.2014 N 6, N 7 и N 8, от 27.06.2014 N 189, N 190 и N 191. Эти обстоятельства не оспариваются и подателем апелляционной жалобы.

В этой связи включение указанной суммы доходов в налоговую базу по налогу, уплачиваемому в связи с применением УСНО, произведено инспекцией на законных основаниях.

Податель апелляционной жалобы полагает, что поскольку продажа нежилых помещений произведена Кузнецовым Д.С. как физическим лицом, доход от такой продажи не подлежит включению в налоговую базу по налогу, уплачиваемому предпринимателем в связи с применением УСНО. По мнению предпринимателя, в настоящем случае (с учетом длительности владения им рассматриваемыми помещениями) подлежат применению положения п. 17.1 ст. 217 НК РФ, в силу которых освобождаются от обложения налогом на доходы физических лиц доходы от продажи имущества, находившегося в собственности налогоплательщика три года и более.

Между тем, как следует из абз. 2 п. 17.1 ст. 217 НК РФ, положения этого пункта не распространяются на доходы, получаемые физическими лицами от продажи имущества, непосредственно используемого индивидуальными предпринимателями в предпринимательской деятельности.

При условии подтверждения факта использования ИП Кузнецовым Д.С. объектов недвижимости в предпринимательской деятельности, отсутствуют основания для не включения дохода от продажи этого имущества в налоговую базу по налогу, уплачиваемому в связи с применением УСНО, и применения положений п. 17.1 ст. 217 НК РФ.

С учетом изложенного решение налогового органа в части доначисления заявителю сумм налога, а также начисления пеней, рассчитанных в соответствии с требованиями ст. 75 НК РФ следует признать законным и обоснованным.

Также правомерным следует признать привлечение предпринимателя к налоговой ответственности в соответствии с п. 1 ст. 122 НК РФ.

При привлечении заявителя к налоговой ответственности инспекцией в соответствии с ч. 3 ст. 114 НК РФ учтены смягчающие ответственность обстоятельства (первичность правонарушения и наличие на иждивении предпринимателя двоих несовершеннолетних детей), в связи с чем определенный в соответствии с п. 1 ст. 122 НК РФ размер налоговой санкции уменьшен в четыре раза — до 183000 руб.

Суд первой инстанции учел дополнительные смягчающие ответственность обстоятельства (отсутствие неблагоприятных экономических последствий правонарушения и причинения государству ущерба, отсутствие умысла на совершение правонарушения и уклонения от уплаты налогов) и, применив принцип соразмерности наказания допущенному нарушению, уменьшил размер налоговой санкции до 20000 руб.

Выводы суда в этой части сторонами не оспариваются, а потому оснований для их переоценки у суда апелляционной инстанции не имеется.

Таким образом, суд апелляционной инстанции не находит оснований для отмены или изменения решения суда первой инстанции и удовлетворения апелляционной жалобы.

Всем доводам заявителя, в том числе изложенным в апелляционных жалобах, судом первой инстанции дана надлежащая оценка.

Распределение судебных расходов произведено судом первой инстанции в соответствии с требованиями ч. 1 ст. 110 Арбитражного процессуального кодекса Российской Федерации, исходя из характера спора и результатов его рассмотрения.

Нарушений норм процессуального права, являющихся основанием для отмены судебного акта на основании ч. 4 ст. 270 Арбитражного процессуального кодекса Российской Федерации, не установлено.

С учетом изложенного решение суда первой инстанции подлежит оставлению без изменения, апелляционные жалобы — оставлению без удовлетворения.

Руководствуясь ст. ст. 270, 271 Арбитражного процессуального кодекса Российской Федерации, Восемнадцатый арбитражный апелляционный суд

постановил:

решение Арбитражного суда Челябинской области от 18.12.2015 по делу N А76-20267/2015 оставить без изменения, апелляционную жалобу индивидуального предпринимателя Кузнецова Дмитрия Станиславовича — без удовлетворения.

Постановление может быть обжаловано в порядке кассационного производства в Арбитражный суд Уральского округа в течение двух месяцев со дня его принятия (изготовления в полном объеме) через арбитражный суд первой инстанции.

Председательствующий судья

А.А.АРЯМОВ

Судьи

Н.Г.ПЛАКСИНА

В.Ю.КОСТИН

В соответствии с положениями ст 23 ГК РФ — Гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.

В свидетельстве о регистрации права собственности на объект недвижимого имущества в графе собственник значится ФИО физического лица.

Соответственно. полагаю, вам просто необходимо отчитаться в налоговой по форме 3-НДФЛ (отразить отчуждение недвижимости по цене, ниже чем приобреталось), и соответственно налог оплачивать не нужно.

Важно: данная сделка была бы налогооблагаемой — если вид деятельности вашего ИП был бы связан с приобретением и отчуждением недвижимости.

поскольку основным видом деятельности не является деятельность по реализации недвижимого имущества, то данная сделка должна быть квалифицирована как обычная сделка физ.лица.

Во всяком случае, в нашем регионе практика такова. ИФНС рассматривает деятельность предприятий и ИП как профессиональную деятельность в сфере оборота недвижимость, если в течение года подобных сделок зарегистрировано более 5

Надеюсь, смогла Вам помочь.

Уважаемый Михаил! Так, а Вы уплачивали ли с 2013 года налог на имущество по помещению в ТЦ? Или нет?

Михаил.

Если недвижимость приобретена предпринимателем, то продаваться должна предпринимателем. Тогда данный доход будет считаться как внереализационный доход и попадет в общую базу начисления по единому налогу при УСН 6%.

Если же свидетельство о собственности выписано на ФЛ, то Вы как предприниматель имеете право использовать его как личное имущество в извлечении прибыли. При этом оно не становится собственностью ИП. Собственник — ФЛ. Тогда и продавать Вы его будете как ФЛ. При этом доход облагаться будет по ставке НДФЛ 13%.

Вся загвоздка, что Вы использовали помещение в коммерческой деятельности, сдавали его в аренду.

Вы как то отражали это в документах?

Михаил

Вы приобрели, как физ. лицо, или ИП?

Если просто как физ.лицо, высок шанс, использовать нормы НК, про 3 года владения, и вычет.

Сами же говорили, про ОКВЭд, и что это единственная продажа собственности.Это не систематическая деятельность — значит не предпринимательской, может быть признана, а разовая продажа.

Если ФНС, не помешает, то забудьте про налоги. Узнаете Вы об этом максимум через месяц, после подачи налоговой декларации.

Михаил, хотелось бы сказать следующее

сейчас рассматриваете два варианта:

1. Декларирование как физ.лицо и применение налогового вычета — НДФЛ по ставке 13% не уплачивается

2. Декларирование как дохода от деятельности ИП -уплата налога УСН по ставке 6%.

Думаю, Вы понимаете, что налоговый орган в отношении некоммерческой недвижимости, которая была приобретена физлицом (или ИП) и использовалась в предпринимательской деятельности, будет требовать задекларировать по УСН.

Писем Минфина и судебной практики о том, что в таких случаях не применяется вычет и продажа облагается в рамках предпринимательской деятельности, очень много. Коллеги привели несколько.

И сомневаюсь, что подобные аргументы будут иметь значения для вашей налоговой

Мухина Ирина Владимировна

Во всяком случае, в нашем регионе практика такова.

Шаина Мария

ВЫ, конечно, можете воспользоваться следующим советом:

Шаина Мария

Только «возникновение вопросов» со стороны налоговой означает начисление пени и штрафов, и требование об уплате налогов. Так что придется судиться и нет уверенности в том, что решение будет в Вашу пользу.

Поэтому, так как Вас убеждают в возможности применения вычета, предлагаю, во-первых оценить — как Вы будете доказывать неиспользование в предпринимательской деятельности. Во-вторых, ответить на вопросы — указывали ли для применения льготы по налогу на имущество или для иных целей как имущество, используемое в предпринимательских целях.

И уже из этого исходить.

Источники

Использованные источники информации.

- https://vse-lgoti.ru/kak-umenshit-nalog-na-imushhestvo

- https://www.sravni.ru/text/2016/8/16/kak-umenshit-nalog-na-nedvizhimost-na-40/

- http://novostroev.ru/other/kak-umenshit-nalog-na-imushchestvo/

- https://kvartira174.com/kak-umenshit-nalog-na-imushhestvo/

- https://realtyurist.ru/nalog-na-imushhestvo/kak-umenshit-nalog-na-imushhestvo/

- https://nalogbox.ru/nalogi/nalog-na-imushhestvo/nalog-na-imushhestvo-fizicheskih-lits-kak-snizit/

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.