- Разное

- /

- Ирина Самсонова

Обязательно ли оформлять страховку по кредиту в ВТБ 24, какое страхование является обязательным. Как вернуть страховые средства. Как сделать возврат страховки по кредиту в банке ВТБ 24 в течении 14 дней, при досрочном погашении и после погашения кредита: образец заявления на 2019 год.

Содержание

- Обязательно ли страхование или его можно избежать?

- Подача заявления в СК «ВТБ страхование» на возврат страховки

- Обязательно ли оформлять страховку

- Возможность возврата страховки

- Как вернуть страховку

- Что делать, если мне навязывают страховку?

- Как вернуть страховку по кредиту в ВТБ: пошаговая инструкция

- Избавляемся от страховки за 5 дней

- Чем грозит отказ от страхования

- Возврат страховки при досрочном погашении кредита ВТБ

- Возврат страховки при досрочном погашении кредита

- Полезные советы заемщикам

- Страхование кредита

- Чем грозит отказ от страхования займов

- Вопросы и ответы

Обязательно ли страхование или его можно избежать?

Нужно учитывать, что для разных видов кредитов условия страхования разнятся.

С точки зрения российского законодательства, согласно ст. 927 ГК РФ и ст. 3 закона «Об организации страхового дела в РФ», полномочия определять случаи обязательного страхования даны исключительно Правительству и Президенту РФ. Таким образом, банк сам по себе не может устанавливать нормы в сфере обязательного страхования, т.к. это было бы нарушением закона.

Закон предписал обязательное оформление страховки лишь для следующих случаев:

- Согласно ст. 31. закона «Об ипотеке (залоге недвижимости)» и ст. 935 ГК РФ, оформление страховки на собственность обязательно в рамках ипотечного и автомобильного кредитования;

- Ст. 4 Федерального закона от N 40-ФЗ предписывает пользователям автомобиля в обязательном порядке оформлять полис ОСАГО. Это же касается и покупки транспортного средства в кредит.

Все остальные случаи «обязательного» оформления являются лишь провокациями со стороны банков. В частности, в популярном банке ВТБ навязанное страхование часто провоцирует возврат страховки. Причина, почему банки не имеют такого права, сформулирована в законе «О защите прав потребителей».

В нем подчеркивается, что требование банковских организаций оформить страховку вместе с кредитом нелегитимно, кредиторы не имеют права отказать в финансовых услугах лишь по причине отказа от оформления страховки.

На бумаге все так, но банкам невыгодно упускать возможность заработать дополнительные средства. Поэтому страховка часто оформляется благодаря обещанным преференциям или, наоборот, штрафам:

- За заключение договора о комплексном страховании ВТБ, как и другие банки, снижает процентную ставку;

- Человеку могут намекнуть, что отказ от оформления может привести к отклонению заявления на кредит по формальным причинам. Ведь закон не запрещает отказывать в выдаче кредита при недостаточных доходах, «плохой кредитной истории» и так далее;

- Юристы банка могут зафиксировать такие условия в кредитном договоре, что по документу заемщик будет фактически обязан получить полис. Для этого в разделе «Ответственность сторон» указываются штрафные санкции, комиссии и тому подобное, если заемщик отказался от комплексного страхования.

Подытоживая все вышеперечисленное: страховка при покупке автомобиля или при ипотеке обязательна, но только на собственность. При получении потребительского займа ни один вид страхования не является обязательным. Несмотря на это, банки часто идут на ухищрения, чтобы пользователь все-таки оформил полис.

Подача заявления в СК «ВТБ страхование» на возврат страховки

Чтобы вернуть страховку по кредиту в ВТБ и ВТБ 24 необходимо написать заявление. Отправить его можно двумя способами:

- Отправить письмо в СК по почте РФ

Данный способ рекомендуется только в том случае, если вы не можете прийти в офис по неким обстоятельствам (необходимо срочно уехать из города). Письмо лучше отправлять заказным способом, чтобы можно было отследить получения письма страховой ВТБ.

- Лично в офисе СК

В тот момент, когда вами принято решение об отказе от страховки после получения кредита ВТБ, необходимо обратиться в офис Банка. Основным документом для возврата данной услуги является ваше заявление в письменной форме, где описана причина отказа, ваши паспортные и контактные данные, дата и подпись.

При обращении в банк необходимо иметь при себе паспорт, страховой полис и документы об оплате данного страхования, если они были оплачены наличными средствами. Прежде чем приступить к написанию данного волеизъявления, рекомендуем вам ознакомиться с образцом отказа от страховки ВТБ, который должен быть представлен в любом офисе Кредитора.

В данном заявление должно быть:

- ФИО страхователя;

- номер телефона;

- паспортные данные;

- причины отказа от страхового полиса (к примеру услуга была навязана);

- дата и подпись.

Образец заявления можете скачать тут.

Можно ли вернуть страховку ВТБ, если период «охлаждения» прошел?

В таком случае отказаться от страхового полиса гораздо сложнее. Сделать это можно только при соблюдении пунктов, указанных в договоре, а в «ВТБ страхование» они заведомо не выгодные, при расторжении страхового договора для клиента.

Обязательно ли оформлять страховку

Прежде чем разобраться, как вернуть деньги за страховку по кредиту, узнаем возможно ли изначально отказаться от неё?

Заключая кредитный договор, банк навязывает два типа страховых полисов:

- Cтрахование жизни и здоровья;

- Cтрахование имущества.

Законодательство России сообщает: никто не может принудить гражданина застраховывать жизнь и здоровье. Получение банковского кредита – не исключение. Поэтому первый пункт попадает под категорию страховок, искусственно навязываемых банком. Правда, возможны негативные последствия, рассматриваемые ниже.

Касательно страхования имущества у заемщика мало свободы выбора.Оформляя ипотеку, придется застраховать квартиру, выступающую предметом сделки. Заемщику ситуация на руку – кому же хочется расплачиваться за жилье, ставшее непригодным для проживания либо значительно подешевевшее из-за форс-мажорных обстоятельств. Когда причиной выступает страховой случай, убытки возмещаются.

Альтернативный вариант: страхуемое имущество выступает залогом, обеспечением кредита. Мотивы очевидны – банк не сможет продать залог в случае неспособности вернуть кредит, если имущество утеряно, пришло в негодность, обесценилось. Отсюда обязательность заключения страхового договора.

Возможность возврата страховки

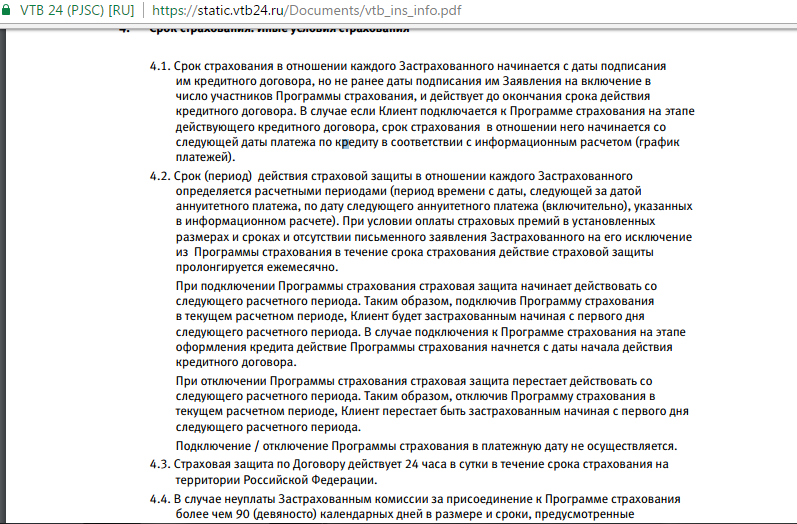

ЦБ РФ увеличил период охлаждения с 5 до 14 дней.Задаваясь вопросом, можно ли вернуть страховку по кредиту ВТБ 24, следует ознакомиться с указанием Центрального банка РФ за номером 4500-У. Документ действует с года и описывает срок так называемого «периода охлаждения», в который заёмщик вправе отказаться от страховки после получения кредита в ВТБ 24. Отсчёт двухнедельного периода начинается с даты подписания заявки на предоставление страхового продукта.

Предписание от ЦБ касается только тех договоров, которые были заключены напрямую со страховщиком. Коллективного договора, при котором страхователем является финансовая организация, изменения в указании ЦБ не коснутся. В последнем случае вернуть уплаченную премию будет практически невозможно.

Если период охлаждения просрочен, то для возврата уплаченных сумм клиент может обратиться либо в отделение банка (финансовая организация пойдёт навстречу заёмщику), либо в суд. Однако такие дела считаются проигрышными вариантами. Отказ в возврате суммы обосновывается добровольным подписанием гражданином заявления на застрахование.

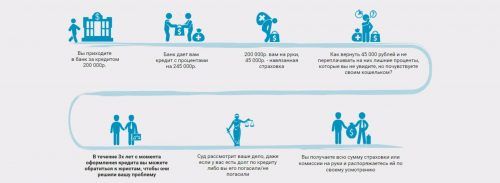

При досрочном погашении кредита ВТБ вернуть страховку можно. Расчёт возврата в этом случае определяется разницей между общим сроком кредитования и периодом использования выданных банком средств до полного погашения долговых обязательств, включая проценты.

Как вернуть страховку

Прежде чем заниматься оформлением бумаг, необходимых для получения части страховки по договору, следует внимательно изучить это самое соглашение. Вполне возможно, что там будет пункт, что в случае отказа от страхования, деньги клиенту не возвращаются.

Возврат страховки в период «охлаждения»

Если займополучатель желает полностью вернуть все потраченные на страховку средства, ему стоит поторопиться и оформить возврат в период охлаждения, то есть не позже двух недель с момента подписания кредитного договора. В этом случае возврат происходит полностью, в 100% без дополнительных удержаний или взысканий.

Но, чтобы провести данную процедуру, необходимо соответствие некоторым условиям. В частности:

- Отсутствие страховых случаев в данный период времени.

- Была оформлена персональная/личная страховка, а не коллективная.

Если неприятностей с объектом страхования не возникало, то компания-страховщик обязана вернуть всю, 100%-ную сумму страховки в течение 10 суток. Но стоит знать, что банк может отреагировать от такого отказа изменением условий кредитования. В частности, повысить процентную ставку.

В 2019 года период охлаждения стал равен 14 суткамВозврат при досрочном погашении

Правилами банка-кредитора закреплена возможность для каждого займополучателя досрочных погашений взятой ссуды. Иногда, это зависит от суммы займа, кредитор может потребовать некой компенсации, но это происходит достаточно редко. В основном банковские структуры подходят к таким ситуациям вполне лояльно. У клиента при досрочном погашении займа появляется и возможность возврата неистраченной части страховки (при условии отсутствия страховых случаев).

Для оформления возврата заемщику следует обратиться в страховую компанию (ВТБ-страхование) и оформить соответствующее заявление. Необходимо иметь следующие документы:

- паспорт;

- соглашение о страховании;

- справка от банка-кредитора об отсутствии задолженности;

- оформленное заявление заемщика с просьбой вернуть страховые взносы.

Компания-страховщик произведет все необходимые расчеты по уточнению точной суммы к возврату и проведет положенную выплату. Деньги будут перечислены на счет, указанный заемщиком в заявлении, в течение 10 банковских дней. Если средства в указанный период не были начислены, необходимо связаться с ВТБ или страховщиком. В случае отказа в возврате части страховки, смело можно обращаться в суд.

Возврат страхования при досрочном погашенииПри погашении кредита в установленный срок

Если кредит был погашен полностью, говорить о возможности вернуть какую-либо часть страховки уже не имеет смысла. Такая процедура и не предусмотрена действующим законодательством РФ даже при отсутствии страховых ситуаций. Ведь если компании-страховщики будут возвращать все деньги, внесенные по страхованию клиентам, они просто обанкротятся и перестанут существовать.

Что делать, если мне навязывают страховку?

Во-первых, отказываться от страховки во время подачи заявки на кредит не стоит. Формально за отсутствие комплексного (или по крайней мере какого-либо вида) страхования ВТБ должен всего лишь незначительно повышать процентную ставку, однако на практике нередко в кредите отказывают по формальным причинам. Сотрудники банка, как правило, честно предупреждают об этом заемщиков.

Во-вторых, отказаться от страховки в течение «периода охлаждения» значительно легче, чем требовать оформления кредита без полиса.

Все это означает, что лучшая тактика в ситуации навязывания — согласиться, оформить персональный полис, а затем отказаться от него в течение 14-ти календарных дней. Сделать это можно, следуя инструкциям выше.

Таким образом, можно и получить кредит без проволочек и на пониженной процентной ставке, и сохранить средства, которые пошли бы на выплату в счет страховых премий.

Как непрерывный стаж влияет на пенсию? Учитывается ли непрерывный стаж при увольнении по собственному желанию? Актуальные ответы на эти и другие вопросы в. Трудовой стаж - важный момент для будущего. Он влияет на вашу пенсию. Довольно весомый аргумент, чтобы работать официально. Но есть и такое понятие, как непрерывный трудовой стаж. Что это? И нужен ли он сегодня? Читать подробнее

Как вернуть страховку по кредиту в ВТБ: пошаговая инструкция

Нужно учесть, что досрочное погашение и обычное возвращение страховки — вещи разные. Соответственно, процедуры также различаются, поэтому и рассматривать их следует раздельно.

При досрочном погашении займа

Прежде чем писать заявление, страхователю следует внимательно прочесть кредитный договор или иной документ, в котором прописаны условия оформления полиса. Вполне возможна ситуация, в которой прекращение действия полиса возможно, однако никто страховую премию клиенту возвращать не станет.

Образец заявления.Если это прописано в договоре, оспорить пункт и получить свои деньги можно лишь в суде. В иске нужно будет сослаться на 958 статью Гражданского Кодекса РФ, в котором регламентирована процедура досрочного прекращения действия страховки. В частности, в статье указано, что досрочное расторжение договора возможно при полностью выполненных обязательствах перед кредитором (в нашем случае — перед банком ВТБ).

Порядок действий следующий:

- Для начала нужно явиться в любое отделение ВТБ и оформить там справку о полном погашении задолженности. Ее выдают на заранее подготовленном бланке, за оформление которого придется заплатить (в ВТБ берут от 500 до 1000 рублей);

- Далее бывшему заемщику нужно лично явиться (или выслать по почте) необходимые документы в офис страхователя: заполненное заявление; копия внутреннего паспорта РФ; кредитный договор; договор страхования; справка об отсутствии задолженности; квитанция, платежное поручение или иной документ об оплате страховой премии;

- Заявление составляется по образцу, выдаваемой в страховой компании. В нем нужно заявить о своем желании прекратить действие договора, попросить возмещение трат в счет страховых выплат, а также привести основания для расторжения договора. В данном случае нужно написать: «на основании полного выполнения обязательств перед банком-кредитором (в соответствии со ст. 958 ГК РФ)»;

- Один экземпляр заявления остается в офисе, другой возвращается клиенту. На документе обязательно должна стоять дата подписания документа, его входящий регистрационный номер, а также подпись сотрудника, его принявшего;

- Страховая компания обязана ответить о принятом решении в письменном виде. На это отводится не более 10-ти рабочих дней;

- При получении одобрения, в течение одного рабочего дня, деньги должны поступить на счет заявителя (он должен быть указан в заявлении). Если же страхователь отказался выплачивать, при этом клиент абсолютно уверен, что отказ неправомерен — отказ в письменной форме необходимо сохранить, т.к. он очень пригодится во время судебных разбирательств.

После подписания кредитного договора

Даже если досрочно кредит еще не погашен, отказаться от страховки все равно возможно, так как кредиторы, не желая упускать ни одного клиента, дают людям возможность вернуть деньги за страховку по кредиту — в частности, это можно наблюдать и в ВТБ 24.

Читайте также: Рефинансирование ипотеки в ВТБ 24Порядок действий в целом схож с предыдущим, за исключением некоторых особенностей: страховка должна быть оформлена персональная, а не коллективная. Кроме того, отказ от полиса возможен лишь в течение 14-ти календарных дней с момента ее оформления. Эти временные рамки называются «периодом охлаждения», если выйти за его пределы, страхователь будет иметь полное право отказать в возмещении страховых выплат.

- Необходимо отправить в страховую контору пакет документов: страховой полис; кредитный договор; копия внутреннего паспорта РФ; бумаги, свидетельствующие об оплате страховых премий. Предъявить документы можно лично или выслав по почте;

- В течение 10-ти рабочих дней (14-ти календарных) страховая компания должна дать ответ в письменной форме — по адресу из заявления;

- Если ответ положительный, деньги в наличной форме можно забрать в офисе компании. Получить сумму «безнала» на счет, указанный в заявлении, можно, если эта просьба сформулирована в документе.

Обратите внимание: в заявлении нужно указывать, что вы желаете получить ответ в письменной форме. В противном случае сотрудники страховой компании имеют право дать ответ устно, а это значит, что, при возникновении судебных разбирательств, обосновать свою позицию будет сложнее.

Избавляемся от страховки за 5 дней

Вышеперечисленные способы продвижения страховых услуг незаконны, но открыты. Другие банки поступают хитро, они указывают согласие клиента оформить страхование жизни в кредитном договоре. Клиенту не требуется ставить галочку – она заранее напечатана на тех страницах договора, которые читают реже всего.

Во избежание нежелательных последствий внимательно изучайте надписи мелким шрифтом – там кроется немало обязательств, например, по выплате крупных страховых сумм, до 10% суммы кредита. Запрашивая полумиллионный кредит, готовьтесь отдать страховщику 50 тысяч рублей.Итак, вы пропустили пункт кредитного договора о страховании, либо сотрудник банка настаивал и отказаться не получилось. Что делать?

В течение пяти дней после того, как вы оформили кредит в ВТБ, надо передать страховой компании («ВТБ Страхование») заявление об отказе от страховых услуг.

С февраля 2019 г. Центробанк обязал страховщиков расторгать договора по заявлению клиента в первые пять дней, а за десятидневный срок после обращения возвращать уплаченные суммы.

Образец заполнения бланка на возврат страховки по кредиту в ВТБ:

Скачать бланк Возврат страховки по кредиту ВТБ на таких условиях возможен только в пятидневный срок! На шестой день шанс упущен.

Ключевой момент – метод работает, когда именно вы подписывали договор страхования (второй стороной договора выступаете вы лично). Если вы присоединились к программе коллективного страхования, предлагаемой банком ВТБ, договор заключается между банком и страховщиком. Расторгнуть обязательства за пять дней не получится – вы не являетесь стороной, заключавшей сделку.

Чем грозит отказ от страхования

Получая кредит, жизнь и здоровье страховать необязательно. Но сотрудник банка будет утверждать следующее: кредит в ВТБ невозможно получить без страховки.

Поправка: возможно, но невыгодно менеджеру, теряющему процент комиссии или ежемесячную премию за работу. Потеря трудоспособности, работы, скоропостижная гибель может случиться с каждым, но не дает банку права навязывать страховой полис.

На практике сотрудничество со страховой компанией обеспечивает банку постоянный доход. Кредиты и займы выдаются регулярно, а страховые случаи по ним наступают несравнимо реже. Сумма комиссии с одного договора незначительна, однако учитывая количество кредитов, выдаваемых крупным банком, картина кардинально меняется.Вот с какими аргументами сталкиваются люди, отказывающиеся заключать договор со страховой компанией:

- «Кредит одобрили со страховкой, без нее откажут»;

- «Со страховкой процент ниже, без нее – на 2, 5, 10% выше»;

- «Без страховки одобрим 400 тыс., со страховкой – 500 тыс.».

Сотрудники банка прямым текстом говорят, что кредит выдадут исключительно со страховкой, её наличие способствует принятию положительного решения.

Подобные требования незаконны, но доказать это проблематично. Кредитор не обязан объяснять причины отказа в выдаче займа. Невозможно документально обосновать, что причиной отказа является отсутствие страховки. Исключением послужит изначальная фиксация разговора с кредитным менеджером на диктофон. Тогда запись станет основанием для иска в суд.

Однако зачем решать дело через суд с несением сопутствующих издержек, если существует способ оформить возврат страховки по кредиту ВТБ?

Возврат страховки при досрочном погашении кредита ВТБ

Любой клиент финансовой организации имеет право досрочно погасить полученный кредит. В некоторых случаях банк требует за это компенсацию в виде упущенных доходов, но большинство финансовых учреждений вполне лояльны, и не требуют дополнительных платежей в таких ситуациях.

В случае досрочного прекращения кредитного договора в связи с исполнением заемщиком своих обязательств, у него возникает право вернуть и часть уплаченного страхового платежа, если страховых случаев в период действия кредитного договора не было.

Для этого требуется написать соответствующее заявление (образец отказа от страховки ВТБ можно найти в офисах банка или в сети Интернет). Потребуются следующие документы и лично явиться в офис «ВТБ страхование»:

- Удостоверение личности (паспорт) и копия соглашения о покупке страхового полиса;

- Справка от ВТБ об отсутствии задолженности по кредиту;

- Заявление с требованием вернуть часть страховых взносов (составляется на имя директора компании).

Компания произведет расчет суммы, положенной к возмещению (исходя из срока договора), и осуществит ее возврат на реквизиты, указанные в заявлении.

В обозначенные сроки с вами могут связаться сотрудники Банка и оповестить о зачислении денежных средств на ваш счет. Договор считается расторгнутым с того момента, когда заемщик в письменной форме уведомил Страховщика о своем отказе.

Возврат страховки при досрочном погашении кредита

Установленный законом срок миновал, вы упустили шанс расторгнуть договор страхования. Формально расторгнуть его вы можете, но страховую сумму возвращать никто не обязан – перечитайте договор со страховщиком и уточните упомянутый нюанс.

Обманутые заемщики задаются вопросом, можно ли вернуть страховку по кредиту в ВТБ. Вариант имеется: досрочное погашение долга.

Логическое обоснование простое. Страховым случаем выступало увольнение, утрата трудоспособности, смерть заемщика, пока тот имел обязательства перед банком. При досрочном погашении обязательства исполнены, долг погашен. Наступление страхового случая исключается, договор между страховщиком и страхователем теряет актуальность.

При досрочном погашении из возвращаемой суммы вычитается неустойка плюс затраты страховой компании, понесенные за период действия договора страхования.Для возврата страховой суммы подавайте заявление, ссылаясь на 958 статью ГК РФ. Обязательно прикладывайте справку об отсутствии задолженности, копии кредитного и страхового договоров, документ, подтверждающий вступление в программу коллективного страхования.

В десятидневный срок страховщик предоставляет письменный ответ о принятом решении. Наличие письменного ответа критически важно: при отказе страховщика документ понадобится для обращения в суд. Подавая заявление, выражайте желание получить ответ письменно на домашний адрес либо по электронной почте – заверенные сканы письма послужат доказательством. Страховщику выгодно уведомлять клиента устно, тогда доказать факт отказа маловероятно.

Если страховая компания отказывается возвращать деньги, обращайтесь в суд. Банки стремятся решить проблему без судебных тяжб, сохраняя деловую репутацию. Высока вероятность прийти к договоренности, и вернуть страховку по кредиту в ВТБ без судебных инстанций.Существует риск, что дело дойдет до суда. Аналогичные процессы ограничиваются одним заседанием, истец несет приемлемые судебные издержки, так что причин для беспокойства нет.

Полезные советы заемщикам

Если принято решение кредитоваться именно в ВТБ 24, потенциальному заемщику стоит учитывать некоторые нюансы взаимодействия с этим банком. Речь идет об особенностях оформления страховых полисов. Прежде чем заключать кредитный договор, стоит получить информацию, с какой страховой компанией будет оформлен договор. У ВТБ имеется несколько аккредитованных организаций. Стоит ознакомиться со всеми, чтобы подобрать для себя оптимальные условия страхования.

Страхование кредита

Защитите себя и близких со программами страхования от ВТБ.Само застрахование считается определённой гарантией выплаты долга заёмщиком по кредитному договору. Если несчастный случай или болезнь станут препятствием для внесения платежей, обязанность по погашению долга ляжет на страховщика.

ВТБ 24 предлагает своим клиентам воспользоваться следующими видами программ кредитного страхования:

- Финансовый резерв ЛАЙФ+ (смерть, временная/постоянная потеря нетрудоспособности).

- Финансовый резерв ПРОФИ (смерть, временная/постоянная потеря трудоспособности, потеря работы).

Перечисленные виды являются добровольной дополнительной услугой при оформлении клиентом потребительского кредитования. При обязательном приобретении программы ВТБ 24 предлагает своим клиентам воспользоваться услугами партнёров банка.

Обязательное

По действующим правовым актам (Гражданский кодекс РФ ч. 2, ст. 935, п. 2), застрахование жизни и здоровья не может возлагаться на гражданина законом. Однако в случае отказа клиента от приобретения страховых продуктов при кредитовании в ВТБ 24 финансовая организация ответит на заявку потенциального заёмщика отказом. Это обосновано повышенными финансовыми рисками при выдаче клиентам крупных сумм.

Ипотечное кредитование (утрата/повреждение приобретаемой недвижимости) и автокредитование (КАСКО) в банке ВТБ подразумевает обязательное заключение страхового договора.

Добровольное

При наличии условий добровольного страхования кредита клиент вправе отказаться от этой услуги. Однако следует понимать, что в этом случае банк вправе обезопасить себя, поднимая годовую ставку по оформляемому кредитному продукту.

ВТБ предлагает своим клиентам добровольную страховку для выезда за границу. Программа подразумевает застрахование багажа и клиента от несчастного случая во время путешествия, оказание медицинской и иной помощи при возникновении непредвиденной ситуации.

Порядок проведения электричества на земельный участок. Какие документы нужны на то, чтобы провести свет к дому. Стоимость электрификации участка. Как провести электричество к дому или земельному участку. Какие документы придётся подготовить, в какую сумму обойдётся подвод электричества, полезные советы. Читать подробнее

Чем грозит отказ от страхования займов

Личное страхование кредита ВТБ 24 является необязательным. Но кредитные менеджеры обязательно будут уговаривать клиентов на оформление таких полисов, намекая на отказ в выдаче займа при несогласии заемщика застраховаться. Кстати, заключение страховых полисов при оформлении кредита на руку самим работникам – от количества оформленных сделок зависит размер их премиальных.

Страхование жизни/здоровья при заключении кредитного договора является необязательной процедурой, и заемщик имеет полное право отказаться от этой услуги.

Поэтому каждый клиент, оформляя страхование ВТБ, отказаться от страховки по кредиту может, но при условии, что это страхование личное. Стоит знать, что банковские организации активно сотрудничают со страховыми компаниями, поэтому делают все возможное для увеличения количества оформленных полисов. Например, предлагают более выгодные процентные ставки при условии страхования (ниже обычных на 1–2 пункта).

Конечно, заемщику невыгодно изначально портить отношения с компанией-кредитором, да и займ в этом случае можно оформить на более выгодных условиях. Поэтому, если кредитный менеджер упорствует, лучше пойти навстречу и оформить страховой оговор. Тем более что после получения заемных денег, от страховки можно отказаться.

Общая схема возврата страховой части по кредитуВопросы и ответы

28.04.2016 взяли кредит потребительский в ВТБ 24 - 300 тыс.руб. Страховка составила - 60 тыс.руб. Сумма была списана единовременно банком в пользу ВТБ страхование. Выписан страховой полис. Хотим вернуть страховку. График платежей, соглашение и полис в приложении (11 листов).

Заранее ,

С уважением, Людмила

Вам нужно ссылаться на то, что страховка Вам навязана.

Пишите претензию в банк, в случае отказа обращайтесь в суд.

Закон РФ от 07.02.1992 N 2300-1 (ред. от 13.07.2015) «О защите прав потребителей»Статья 16. Недействительность условий договора, ущемляющих права потребителя1. Условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

Если в результате исполнения договора, ущемляющего права потребителя, у него возникли убытки, они подлежат возмещению изготовителем (исполнителем, продавцом) в полном объеме.

2. Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

Запрещается обусловливать удовлетворение требований потребителей, предъявляемых в течение гарантийного срока, условиями, не связанными с недостатками товаров (работ, услуг).

(абзац введен Федеральным законом от 21.12.2004 N 171-ФЗ)

3. Продавец (исполнитель) не вправе без согласия потребителя выполнять дополнительные работы, услуги за плату. Потребитель вправе отказаться от оплаты таких работ (услуг), а если они оплачены, потребитель вправе потребовать от продавца (исполнителя) возврата уплаченной суммы. Согласие потребителя на выполнение дополнительных работ, услуг за плату оформляется продавцом (исполнителем) в письменной форме, если иное не предусмотрено федеральным законом.

В правилах страхования банка ВТБ 24, что вы прикрепили указано, что страхователь вправе досрочно расторгнуть договор в любое время по письменному заявлению. При этом страховая премия возврату

не подлежит.

Однако, на основании ст. 958 ГК РФ:

Договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. К таким обстоятельствам, в частности, относятся:

гибель застрахованного имущества по причинам иным, чем наступление страхового случая;

прекращение в установленном порядке предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с этой деятельностью.

2. Страхователь (выгодоприобретатель) вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам, указанным в пункте 1 настоящей статьи.

3.При досрочном прекращении договора страхования по обстоятельствам, указанным в пункте 1 настоящей статьи, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.

При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

ВЫ вправе обратиться в банк с претензии и завить о нарушении права потребителя. Поскольку согласно ст. 16 Закона о Защите прав потребителей не допускается навязывание услуги.

Помимо этого, Для страховщиков заключение договоров страхования на предложенных страхователем условиях не является обязательным. п. 2 ст. 927 ГК РФ.

Если вы обратитесь в Роспотребнадзор с жалобой, то там могут принять решение о привличении банка к административной ответственности за обман потребителя и наложить штраф.

Также, о нарушении свободы договора и выбора страховой в таких случаях упоминает Конституционный и Верховный суд в своих постановлениях.

Отказ банка в удовлетворении требований клиента банка и потребителя заявитель вправе обжаловать в суде общей юрисдикции.

Посмотрел ваши доки. У вас есть возможность вернуть всю страховку. Готов помочь в Чате.

Оформил потребительский кредит в ВТБ24, менеджер в ВТБ ввел меня в заблуждение и обьяснил , что проблем при возврате денег за страховку не будет.

Кредит я брал на 5 лет, следовательно сраховку(договор коллективного страхования) я тоже оплатил на 5 лет. Кредит я закрыл за 4 месяца. Могу ли я вернуть деньги за страховку за весь оставшийся срок, иными словами за 4 года и 8 месяцев

Программа страхования "Финансовый резерв Профи"

https://static.vtb24.ru/Documents/vtb24_conditions_insurance_product_fz.pdf

Нереально.

Указание цб идет на тот случай если страхователь Вы- тогда в срок 5 дн можно отказаться от страховки.

(Указание цб 3854-у от 20.11.2015)

У вас же страхователь банка Вы как бы дали ему поручение вас застраховать- в этом суть договора коллективного страхования.

Вернуть деньги можно только если докпщать что страховку вам навязали — по ст 16 закона о защите прав потребителей но это сложно если везде стоят Ваши подписи.

Чуть позже приведу суд практику

Фактически, страхование при получении кредита является навязанной услугой, а денежные средства, оплачиваемые банку для якобы компенсации расходов на присоединение к программе коллективного страхования подлежат возврату. По этому поводу не так давно вынес суждение Верховный суд

Определение СК по гражданским делам Верховного Суда РФ от 21 февраля 2017 г. N 74-КГ16-35

Павлова Н.П. обратилась в суд с названным иском к ПАО «Сбербанк России», ООО СК

«Сбербанк страхование жизни», указав, что ПАО «Сбербанк России» ей предоставлен кредит в размере 587 890 руб. сроком на 5 лет, при заключении данного кредитного договора ею также было подписано заявление на страхование по добровольному страхованию жизни, здоровья и в связи с недобровольной потерей работы заемщика. Истец полагала, что услуги по страхованию жизни были навязаны ей банком, который также не предоставил ей сведения о полной стоимости услуги. Просила суд расторгнуть договор страхования, заключенный между Павловой Н.П. и ООО СК «Сбербанк страхование жизни», взыскать с ответчика в ее пользу уплаченную страховую премию, взыскать с ПАО «Сбербанк России» сумму комиссионного вознаграждения банку, компенсацию морального вреда, штраф, предусмотренный п. 6 ст. 13 Закона Российской Федерации «О защите прав потребителей», судебные расходы.

Решением Якутского городского суда Республики Саха (Якутия) от 12 февраля 2016 г. в удовлетворении иска отказано.Апелляционным определением судебной коллегии по гражданским делам Верховного Суда Республики Саха (Якутия) от 30 марта 2016 г. решение суда первой инстанции отменено в части отказа в удовлетворении исковых требований к ПАО «Сбербанк России» о взыскании комиссии за подключение к программе страхования, в этой части принято новое решение, которым с ПАО «Сбербанк России» в пользу Павловой Н.П. взыскано 55 301 руб., компенсация морального вреда 2 000 руб., штраф в размере 27 650 руб. 50 коп.

При предоставлении кредитов банки не вправе самостоятельно страховать риски заемщиков. Однако это не препятствует банкам заключать соответствующие договоры страхования от своего имени в интересах и с добровольного согласия заемщиков.Судом при рассмотрении настоящего дела установлено, что 16 октября 2015 г. Павлова Н.П. подписала заявление, которым выражала согласие быть застрахованной в ООО СК «Сбербанк страхование жизни» и просила ПАО «Сбербанк России» заключить в отношении нее договор страхования по программе добровольного страхования жизни, здоровья и в связи с недобровольной потерей работы заемщика в соответствии с условиями, изложенными в настоящем заявлении и условиях участия в программе добровольного страхования (л.д. 7).

Из заявления (п. 5.2) следует, что Павлова Н.П. ознакомлена и согласна с тем, что за подключение к программе страхования банк взимает с нее плату в соответствии с тарифами банка, состоящую из комиссии за подключение клиента к данной Программе и компенсации расходов банка на оплату страховых премий страховщику.

В соответствии со ст. 194 Гражданского процессуального кодекса Российской Федерации решением является постановление суда первой инстанции, которым дело разрешается по существу.

Решение должно быть законным и обоснованным (ч. 1 ст. 195 Гражданского процессуального кодекса Российской Федерации).

Решение является законным в том случае, когда оно принято при точном соблюдении норм процессуального права и в полном соответствии с нормами материального права, которые подлежат применению к данному правоотношению, или основано на применении в необходимых случаях аналогии закона или аналогии права (ч. 1 ст. 1, ч. 3 ст. 11 Гражданского процессуального кодекса Российской Федерации).

При разрешении спора суд апелляционной инстанции исходил из того, что ПАО «Сбербанк России» Павловой Н.П. оказана услуга, но в нарушение требований ст. ст. 195, 198 Гражданского процессуального кодекса Российской Федерации не определил характер этой услуги, а также нормы закона, регулирующие правоотношения, сложившиеся между ПАО «Сбербанк России» и Павловой Н.П. в связи с подписанием последней заявления на страхование.При рассмотрении дела ПАО «Сбербанк России» указывало, что при заключении договора страхования заемщика и определении платы за подключение к программе страхования банк действовал по поручению заемщика.

Судом апелляционной инстанции не учтено, что услуга, оказываемая ПАО «Сбербанк России» Павловой Н.П., является неделимой, формула расчета платы за подключение к программе страхования содержится в заявлении на страхование(л.д. 8), со стоимостью услуги истец была согласна, что выразилось в собственноручном подписании ею данного заявления.

При этом Павловой Н.П. банку уплачивалась не страховая премия, поскольку ПАО «Сбербанк России» не является страховой компанией, а стоимость услуги, в которую входила компенсация расходов банка на уплату страховой премии.Между тем, судебная коллегия не усмотрела оснований для взыскания расходов банка на подключение к программе страхования в размере уплаченной им страховой премии, хотя не устанавливала, что в этой части информация о стоимости услуги до Павловой Н.П. доведена.

Допущенные судом апелляционной инстанции нарушения норм права являются существенными и непреодолимыми, в связи с чем могут быть исправлены только посредством отмены постановления суда апелляционной инстанции.

С учетом изложенного Судебная коллегия по гражданским делам Верховного Суда Российской Федерации считает, что апелляционное определение судебной коллегии по гражданским делам Верховного Суда Республики Саха (Якутия) от 30 марта 2016 г. нельзя признать законным, оно подлежит отмене, а дело — направлению на новое рассмотрение в суд апелляционной инстанции.

Илья!

В большинстве случаев банки используют именно схему присоединения к программе страхоания. В вашем заявлении должно быть указано о возможности возврата средств за услугу.

Возврат средств может быть осуществлен по ст.958 ГК РФ, но если у вас заявление о присоединении к программе страхования — вы всего лишь выгодоприобретатель по договору, банк — страхователь оказывает услуги по присоединению к программе страхования страховой компании — страховщика. То есть, обязанность по возврату средств возникает между страхователем и страховщиком.

Изучите внимательно заявление возможно в нем имеется положение о возврате.

Если нет, то пробуйте вернуть средства в связи с невключением в программу страхования (если это имеет место). Для этого нужно запросить в страховой информацию в письменной форме о подключении вас к программе страхования.

Стоит отметить, что судебная практика в большинстве случаев не в пользу заемщиков.

Желаю удачи!

Возврат страховой премии по договору коллективного страхования законом не предусмотрен.

Учитывая, что Вы знакомились со всему условиями и фактически давали поручение банку на включение Вас в систему коллективного страхования оспорить страховку по причине того, что Вам эта услуга была навязана будет как минимум крайне затруднительно, а на мой взгляд, невозможно.

При этом необходимо внимательно ознакомиться с условиями присоединения к договору коллективного страхования и проверить основания для его досрочного расторжения. Но по общему правилу — маловероятно что-либо сделать.

Как следует из программы коллективного страхования: вы можете заявить требование об исключении из участников программы коллективного страхования, при этом пытаясь доказать, что имело место навязывание услуги при оформлении кредита.

Но на практике, доказать этот момент крайне сложно и практика складывается к сожалению не в пользу потребителя.

В программе не оговорен срок отказа от программы и сумма подлежащая возврату, в связи с чем. Вас могут исключить из программы, но средства Вам не вернут.

6.2. Страхование, обусловленное Договором страхования, прекращается в отношении конкретного Застрахованного до окончания срока страхования, если после вступления Договора страхования в силу в отношении конкретного Застрахованного возможность наступления страхового случая отпала, и существование страхового риска прекратилось по обстоятельствам иным чем страховой случай (например, смерть Застрахованного по причинам иным, чем несчастный случай или болезнь). При прекращении страхования в случаях, указанных в п. 6.2 Условий, возврат части страховой премии Страхователюосуществляется Страховщиком (уполномоченным представителем) в течение 15 (Пятнадцати) рабочих дней со дня предоставления Страхователем (Застрахованным):

• заявления Застрахованного на исключение из числа участников Программы страхования;

Вам следует обратиться с письменной претензией к банку и к страховой компании с приложением документов о досрочном погашении кредита. В случае если вам будет отказано, придется обращаться в суд. Чем руководствоваться? П. 6.2 приведенного вами договора, а также ст. 958 ГК РФ гласят

Договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай.

Привожу пример положительной судебной практики. В каечстве истцов надлежит указывать страховую компанию и банк.

Согласно Заявлению на присоединение к Программе коллективного страхования от <ДАТА4>, истец Константинов принял на себя условия «Правил присоединения к программе коллективного страхования жизни и здоровья заемщиков ОАО «Русь — банк» в страховой компании ООО «Страховая компания «Росгосстрах-Жизнь», а также принял обязательства по уплате банку оказанных услуг, указанных в Правилах в размере 0,115 % (в том числе НДС) от суммы кредита за каждый месяц действия кредитного договора.

Истец <ФИО1> был уведомлен о полной стоимости кредита, согласно расчета которой, платеж по страхованию жизни и риска потери трудоспособности составил 7269 рублей, в том числе 5451 рубль 98 копеек — страховая премия ООО «Страховая компания «Росгосстрах-Жизнь», 1817 рублей 32 копейки вознаграждение банка в соответствие с Правилами присоединения к договору коллективного страхования жизни и здоровья заемщиков ОАО «Русь — Банк» в страховой компании ООО «Страховая компания «Росгосстрах — Жизнь».

Согласно Программе коллективного страхования жизни и здоровья заемщиков кредита «Финансовая защита», срок страхования в отношении конкретного застрахованного лица равен сроку кредита, указанному в кредитном договоре для этого застрахованного лица, но не более 5 лет. Период страхования для застрахованного лица начинается со дня выдачи ему кредита по кредитному договору, при условии включения его в список застрахованных лиц и уплаты страхователем за него страховой премии страховщику в соответствие с условиями договора страхования и заканчивается днем погашения застрахованным лицом кредита, но не далее дня, указанного как день погашения кредита в кредитном договоре.

Согласно выписке по счету <НОМЕР>, открытого на имя истца Константинова А.В., он в полном объеме выполнил обязанность по уплате денежных средств банку и выплате страховой премии <ДАТА6>

Ответчик ОАО «Росгосстрах Банк» в справке о кредитной истории подтверждает, что у истца отсутствует остаток по ссудной задолженности, счет истца закрыт <ДАТА7>, кредит в настоящее время не действует, погашен истцом досрочно.

Таким образом, кредитный договор и договор страхования прекратил свое действие в день последнего платежа, то есть <ДАТА6>

Следовательно, исковое требование о расторжении договора страхования, заключенного между Константиновым А.В. и ОАО «Росгосстрах Банк», удовлетворению не подлежит, договор прекратил свое действие.

Относительно возврата части страховой премии, суд считает необходимым указать следующее.

На основании письма начальника отдела платежей регионов Центра обработки платежей ОАО «Росгосстрах Банк» <ФИО2>, сумма составившей страховой премии ООО «Страховая компания «Росгосстрах Жизнь» — 5451 рубль 98 копеек. Полученное вознаграждение ОАО «Росгосстрах Банк» — 1540 рублей 10 копеек и НДС с вознаграждения — 277 рублей 22 копейки. Общая сумма, уплаченная Константиновым А.В. - 7269 рублей 30 копеек.

Из выписки по счету также усматривается, что Банком пересилена страховая премия ООО «СК Росгосстрах-Жизнь» в размере 5451 рубль 98 копеек.

Срок договора страхования составил 5 месяцев (период с <ДАТА8> по <ДАТА9>).

Однако страховая премия была уплачена истцом Константиновым А.В. за 36 месяцев и перечислена на счет ответчика ООО «Страховая компания «Росгосстрах — Жизнь» в сумме 5451 рубль 98 копеек.

В связи с досрочным погашением кредита возможность наступления страхового случая отпала и существование риска прекратилось по обстоятельствам иным, чем страховой случай, а потому суд считает, что истцу подлежит возврату часть страховой премии, пропорционально времени в течение которого страхование уже не действовало.

Договор страхования был прекращен досрочно на 31 месяц, а, следовательно, сумма страховой премии, подлежащей взысканию с ответчика ООО «Страховая компания «Росгосстрах — Жизнь», составляет 4694 рубля 64 копейки (151 рубль 44 копейки (5451 рубль 98 копеек / 36 месяцев) * 31 месяц).

Банк ВТБ 24 не возвращает страховку при досрочном погашении кредита. Он мотивирует это тем, что страховка продолжает действовать даже после прекращения выплаты кредита.

Если решили вернуть страховку, то надо:

После полного погашения долга нужно взять справку об отсутствии задолженности.

Написать в банке заявление на заявление на отказ от страховки и возврат уплаченных страховых взносов за оставшийся срок кредита.

К заявлению прикладывается копия справки о полном погашении, копия КД, заявление о присоединении к коллективному страхованию.

Составляется опись прикладываемых документов и комплект передается в страховую компанию. Сделать это можно по почте в «ВТБ Страхование» или в отделении банка. В течение 10 рабочих дней страховщик должен предоставить письменный ответ о принятии решения о возврате. Если решение положительное, то сумма будет зачислена по указанным реквизитам в течение 60 дней. Если решение отрицательное, то клиент может обращаться в суд.

Если ответ от страховщика не поступает в течение двух недель, то можно отправить еще один письменный запрос или уточнить по горячей линии 8-800-100-44-40 о статусе рассмотрения обращения. Если и там не дают ответа, то можно составлять иск в суд с приложением заявления, копий кредитных документов и документов с отметками о своих запросах в страховую организацию. Исковое заявление должно ссылаться на ст. 958 ГКРФ,, которая приводит обоснование прекращения договора страхования, отличное от страхового случая. :

1. Договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. К таким обстоятельствам, в частности, относятся:

гибель застрахованного имущества по причинам иным, чем наступление страхового случая;

прекращение в установленном порядке предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с этой деятельностью.

2. Страхователь (выгодоприобретатель) вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам, указанным в пункте 1 настоящей статьи.

В целом как положительная, так и отрицательная практика по этому поводу.

Илья, добрый день.

Кредит я брал на 5 лет, следовательно сраховку(договор коллективного страхования) я тоже оплатил на 5 лет. Кредит я закрыл за 4 месяца. Могу ли я вернуть деньги за страховку за весь оставшийся срок, иными словами за 4 года и 8 месяцев

Илья

В данной ситуации, в качестве альтернативного пути предложенного выше можно попробовать также о признании его недействительным основываясь на положениях ст. 178 ГК РФ

1. Сделка, совершенная под влиянием заблуждения, может быть признана судом недействительной по иску стороны, действовавшей под влиянием заблуждения, если заблуждение было настолько существенным, что эта сторона, разумно и объективно оценивая ситуацию, не совершила бы сделку, если бы знала о действительном положении дел.

2. При наличии условий, предусмотренных пунктом 1 настоящей статьи, заблуждение предполагается достаточно существенным, в частности если:

1) сторона допустила очевидные оговорку, описку, опечатку и т.п.;

2) сторона заблуждается в отношении предмета сделки, в частности таких его качеств, которые в обороте рассматриваются как существенные;

3) сторона заблуждается в отношении природы сделки;

4) сторона заблуждается в отношении лица, с которым она вступает в сделку, или лица, связанного со сделкой;

5) сторона заблуждается в отношении обстоятельства, которое она упоминает в своем волеизъявлении или из наличия которого она с очевидностью для другой стороны исходит, совершая сделку.

Мотивировать требования можно следующим, сторона заключая договор на подключение к программе коллективного страхования, заблуждалось относительно его условий, объективно полагая, что при погашении кредита будет прекращено действие и договора страхования, соответственно расчет суммы страховой премии сделанный на весь срок страхования подлежит уменьшению пропорционально времени использования кредита.

Источники

Использованные источники информации.

- https://vkreditbe.ru/kak-vernut-strahovku-po-kreditu-v-vtb-24/

- https://vtbins-strahovanie.ru/vozvrat-i-otkaz-ot-strahovki/

- https://vbankit.ru/kredit/3-sposoba-vernut-dengi-za-straxovku-po-kreditu-v-vtb/

- https://vtb24bank-online.ru/faq/vozvrat-strahovki-po-kreditu

- https://znaemdengi.ru/banki/vtb/kak-vernut-strahovku-po-kreditu-vtb-24.html

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.