- Разное

- /

- Ирина Самсонова

Узнайте как взять ипотеку без официального трудоустройства в Сбербанке? Требования к потенциальному заемщику, привлечение третьих лиц в качестве созаемщика или поручителя. Узанйте, как можно взять ипотеку без официального трудоустройства с минимум документов. Условия банков, велечина ставки и первоначального взноса.

Содержание

- Как получить ипотеку без справок?

- Отвечает заместитель председателя правления Русского ипотечного банка Алексей Успенский:

- Ипотечный кредит по двум документам

- Как взять ипотеку без официального трудоустройства в Сбербанке при помощи большого первоначального взноса?

- Способы подтверждения платежеспособности

- Где можно взять кредит без официального трудоустройства

- Можно ли взять ипотеку тем, кто только устроился на работу?

- Какие требования к заемщику без официального трудоустройства?

- Вариант №3. Ипотека под залог существующей квартиры

- Стандартные требования к потенциальному заемщику

- Кто может получить ипотеку без подтверждения доходов?

- Ипотечный кредит для молодой семьи

- Величина первоначального взноса

- Ипотека под залог недвижимости

- Альтернативные варианты подтверждения дохода

- Условия банка

- Потребительский кредит

- Подтверждение неофициальных источников дохода для получения ипотеки в Сбербанке

- Подтверждение платежеспособности без справки 2-НДФЛ

- Ипотека для “серых” работников

- Как можно получить ипотеку без справок?

- Вопросы и ответы

Как получить ипотеку без справок?

Повысить шансы на одобрение заявки банком можно несколькими способами: предоставлением справок о доходах в свободной форме или большей суммы первого взноса. Впрочем, подобные меры не дают стопроцентной гарантии.

Банковские организации в условиях высокой конкуренции ипотечного кредитования зачастую идут навстречу клиентам, желающим оформить ипотеку без официального трудоустройства. Банки выступают с несколькими предложениями:

- Подтвердить кредит обеспечением в виде личного имущества, которым может быть недвижимость или транспортное средство. Обязательное условие - высокая ликвидность залога.

- Выдача ипотеки без подтверждений уровня дохода.

Отвечает заместитель председателя правления Русского ипотечного банка Алексей Успенский:

Если человек трудоустроен официально, но не может показать документ об официальном доходе, то ипотеку он получить может. Могут быть ситуации, когда человек трудоустроен формально и зарплату по месту «трудоустройства» не получает (например, в отпуске за свой счет или в декретном отпуске), но доходы имеет – таких граждан вполне можно кредитовать. Более того, человек вообще может официально нигде не работать, но получать доходы от сдачи квартир, от депозитов. Если эти активы документально предъявить банку, банк может одобрить ипотеку.

Банк принимает во внимание социальный статус клиента и наличие в его собственности недвижимости (жилой и коммерческой), автотранспорта (в том числе коммерческого). Эти активы довольно точно свидетельствуют об уровне реальных доходов и могут сами быть источником дохода при сдаче в аренду. Предъявите банку ваши депозитные договоры за несколько лет, выписки по вашим депозитным счетам – этим вы покажете банку, что у вас есть средства на первоначальный взнос и, возможно, даже на оплату части ежемесячного платежа по ипотечному кредиту.

Какой способ накопить на квартиру самый выгодный и надежный?

Могут ли граждане Белоруссии взять ипотеку в России?

Еще один важный индикатор личного благосостояния клиента – доля первоначального взноса при покупке недвижимости с ипотечным кредитом и источник этого взноса. Если это личные накопления (а не продажа, например, доставшейся в наследство квартиры), то вопрос с «отсутствием формальной занятости» может быть снят. В целом же, банк анализирует социальный портрет клиента: взаимное соответствие образования, качества активов, истории занятости, размера доходов и прочее. И отсутствие текущей формальной занятости не всегда будет причиной отказа в ипотеке.

Ипотечный кредит по двум документам

Дадут ли ипотеку без официального трудоустройства по двум документам? В попытках решения этого вопроса безработные зачастую обращаются к незаконным способам подтверждения доходов, среди которых - подделка документации. Однако в 2018-2019 годах это не требуется, поскольку многие банковские организации предлагают оформление ипотеки по двум документам и пакету дополнительных, среди которых - паспорт, анкета и документы по залоговой собственности.

«Гражданство как писать в анкете?» — такой вопрос возникает при заполнении официальных документов или различных анкет. От того, насколько правильно вы заполните соответствующую графу, зависит. Как правильно заполнить графу гражданство или национальность в анкете 2019 года. Правильное заполнение анкеты на русском и английском языках. Основные отличия между гражданством и национальностью. Читать подробнее

Как взять ипотеку без официального трудоустройства в Сбербанке при помощи большого первоначального взноса?

Перед принятием решения об обращении в банк, необходимо понимать, что без наличия легального источника поступления денежных средств, условия по кредиту значительно ужесточаются. Без справки 2-НДФЛ предусматривается повышение процентной ставки на 1%. Также отсутствует возможность участия в специальных программах.

Стандартные условия получения ипотеки в Сбербанке предусматривают первоначальный взнос в размере 15% от стоимости приобретаемого имущества. При отсутствии официального трудоустройства показатель увеличивается до 50%. Таким образом, не имея возможности документально подтвердить легальность ежемесячного заработка, понадобится значительная сумма, которая поможет увеличить лояльность банка.

Если первоначальный взнос превышает 75% от стоимости приобретаемой недвижимости, а срок ипотечного кредитования не велик, то шансы на одобрение займа значительно увеличиваются. Тот факт, что клиент располагает подобной суммой, говорит о высоком уровне платежеспособности и надежности. В большинстве случаев при таких условиях не запрашивается документальное подтверждение уровня доходов.

Внесение большого первоначального взноса – лучший вариант, как взять ипотеку без официального трудоустройства в Сбербанке. При этом не потребуется сбора дополнительных бумаг, достаточно будет только подтверждения личности и гражданства Российской Федерации. Принятие решения занимает 5 рабочих дней, после чего кредитные средства перечисляются на счет продавца.

Способы подтверждения платежеспособности

Большинство банковских и кредитных организаций требуют от заемщиков минимальный пакет документов, среди которых - справки, подтверждающие официальный доход. Физические лица могут получить ипотечный кредит после предоставления следующих документов:

- Справка 2-НДФЛ. В ней учитывается средний официальный заработок. Ипотека будет одобрена при условии, если зарплата достаточна для получения требуемого кредитного лимита.

- Подтверждение срока работы на официальном месте трудоустройства. Требуется предоставить копию трудовой книги, договора или справку от работодателя с указанием должности, длительности работы, наименования и реквизитов организации, печатью и подписью руководителя.

Подтверждение дохода не требуется, если обслуживание зарплатного счета осуществляется в банке, в котором оформляется ипотека. Кредитор для оценки платежеспособности заемщика просматривает все зарплатные начисления за конкретный временной промежуток.

Однако наличие официального трудоустройства и высокой заработной платы не гарантирует получения ипотечного кредита. Заемщики, предоставляющие все документы, могут столкнуться с определенными рисками:

- Работодатель установил лимит на выдачу справок 2-НДФЛ.

- Со стороны руководителя или бухгалтерии организации возникли трудности, не позволяющие выдать справку.

- Работодатель не хочет подтверждать факт трудоустройства заемщика. Причина этого может крыться в некорректной налоговой отчетности с указанием более низкой заработной платы сотрудников.

Удостоверить официальный заработок можно при помощи не только справки 2-НДФЛ, являющейся стандартным подтверждением дохода и занятости.

Где можно взять кредит без официального трудоустройства

- ВТБ банк. Условия кредитования для тех, кто не работает, позволяют взять очень большую сумму денег – до 30 млн. р. Конечно же, максимальное значение кредитного лимита будет доступно не всем заемщикам, но для покупки стандартной квартиры хватит и нескольких миллионов рублей.

Минимальная ставка доступна в том случае, если жилая площадь квартиры превышает 65 кв. м. – 8,9%. Для других квартир и при желании рефинансировать уже имеющуюся ипотеку, ставки составляют от 9,3-9,6% в год.

Максимальный срок кредита – 20 лет.

Важно! Обязательно понадобится паспорт, СНИЛС, заявление и военный билет для лиц призывного возраста младше 27-ти.

- Сбербанк. Для готового и строящегося жилья разработана программа с облегченными требованиями к заемщикам – ипотека по двум документам. При этом готовое жилье оценивается в процентную ставку от 7,4%, а строящееся – от 9,2%.

Важно! Первоначальный взнос должен превышать 50% от стоимости квартиры.

Максимальный срок кредита – до 30 –ти лет, при этом лимит для Москвы и СПБ – 15 млн. р., для других регионов – 8 млн. р.

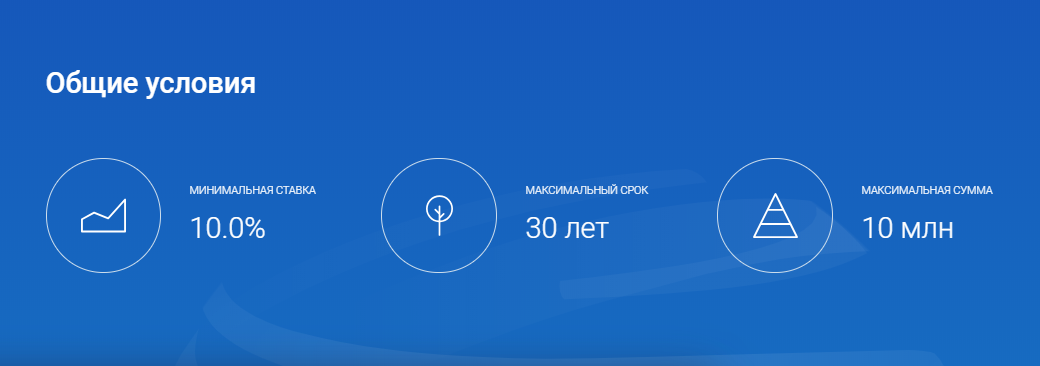

- Газпромбанк. Процентное значение – от 10%, при максимальном периоде выдачи обязательства в 30 лет.

Лимит – 10 млн. р., ипотека для официально безработных также подразумевает финансирование и первичного, и вторичного рынков недвижимости.

Внимание! Минимальный первый взнос – 40% от стоимости квартиры.

- Россельхозбанк. По ипотечной программе РСХБ предлагается:

- приобрести жилье у застройщика, финансируемого банком;

- купить квартиру или таунхаус;

- приобрести земельный участок.

Лимит по сумме – для Москвы и СПБ (а также областей) – 8 млн. р., для остальных – 4 млн. р. Ориентируйтесь на максимально выдаваемую сумму: 40-50% от стоимости недвижимости, остальное необходимо покрыть из собственных средств.

Процентное значение – 10,25%, максимальный период – 25 лет.

Заявка на кредит подается либо на сайте, либо в офисе банка.

Можно ли взять ипотеку тем, кто только устроился на работу?

Банковские организации стараются избегать заключения ипотечных договоров с заемщиками, только устроившимися на работу. Минимальный стаж на одном месте должен составлять полгода.

Исключением становятся клиенты, подписавшие бессрочный трудовой договор и работавшие длительное время на одном и том же месте, но переведенные позднее в другой филиал либо на новую должность.

Первоначальный капитал, помещение и оборудование, концепция. Идеи для названия кулинарии. Расчет расходов и доходов. Домашняя пекарня - выгодно или нет. Читать подробнее

Какие требования к заемщику без официального трудоустройства?

Заемщику можно взять ипотеку, не работая официально, только если он соответствует критериям банка. Список требований для ипотечного кредита стандартный, но в финансовых организациях немного разнится.

Рассмотрим распространенные критерии:

- возраст от 21 до 70 лет;

- стаж работы не менее 1 месяца или полугода;

- гражданин РФ;

- созаемщик с официальной з/п (справка 2 НДФЛ);

- первый взнос от 40%;

- наличие собственности (автомобиль, недвижимость, акции и т.п.);

- страхование жизни и недвижимости.

Иногда, требуется предоставить справку по форме банка или документ, подтверждающий дополнительную прибыль. Это может быть договор с арендатором, дополнительная на 0,25 ставки, трудовой договор на услуги фрилансера.

Справку о доходах по форме банка выдает работодатель. В ней указывается место работы, Ф.И.О. работника, контакты и зарплата, который заверяется печатью и подписывается директором и главным бухгалтером. Шаблон можно найти на сайте любого банка или в интернете.

Работая неофициально, получить эту справку, скорей всего, не получится. Впрочем, ипотека без работы вполне возможна.

Более благосклонно при выдаче ипотеки финансовые организации относятся:

- к людям состоящим в браке, особенно если второй супруг трудоустроен;

- клиентам банка (проверенные заемщики);

- высшее образование и высокая должность (достойная зарплата).

Вариант №3. Ипотека под залог существующей квартиры

Один из вариантов – взять ипотеку под залог уже существующей недвижимости. Вы отдаете в залог свою квартиру, а взамен получаете деньги и покупаете новое жилье. Фактически это потребительский кредит на крупную сумму и долгий срок. Банки называют такой продукт «нецелевой кредит под залог недвижимости».

В чем особенности:

- процентная ставка выше, чем ипотечная (11-12% и выше);

- максимальная сумма у такого кредита меньше, чем у ипотечного (до 10-15 млн рублей);

- ограничение по размеру кредита в зависимости от закладываемой недвижимости (50-60% от стоимости).

Обычно для такого кредита также требуется подтвердить доход, но некоторые банки могут относиться более лояльно.

Стандартные требования к потенциальному заемщику

При заключении сделки, цель банка – получение прибыли. Поэтому выдача осуществляется гражданам, отвечающим определенным требованиям. Это дает гарантии возврата вложенных средств, а также уплату процентов в полном объеме.

Сбербанк предпочитает сотрудничать с лицами, подходящими под следующие критерии:

- Возрастной промежуток от 21 до 75 лет на момент окончания действия договора.

- Гражданство Российской Федерации.

- Наличие постоянного заработка достаточного размера.

- Срок трудовой деятельности на последнем месте не менее полугода, общий стаж за последние пять лет – не менее года.

Рассмотрение заявки на ипотеку осуществляется в индивидуальном порядке, потому сохраняется возможность заключения договора для лиц, не подходящих под перечисленные критерии. Главное условие – подтверждение платежеспособности заемщика. Даже при отсутствии предоставления документов, имеется несколько способов, как взять ипотеку без официального трудоустройства в Сбербанке.

Кто может получить ипотеку без подтверждения доходов?

Исходя из предыдущего раздела, напрашивается вывод, что даже неофициальный доход не станет помехой в получении ипотеки. Если обобщить информацию, то получаем, что без подтверждения трудоустройства взять ипотеку могут:

- зарплатные клиенты;

- люди, имеющие вклады (для ипотеки требуются депозиты на крупную сумму, чтобы банк был уверен в возврате долга);

- люди, сдающие помещения в аренду;

- трейдеры;

- граждане, получающие доход по ценным бумагам;

- люди с источником дохода от запатентованных продуктов.

Кроме этого есть несколько категорий заемщиков, которые могут взять ипотечный кредит без официальной работы (если предоставляется справка о доходах в свободной форме). Это фрилансеры, неработающие пенсионеры, официально нетрудоустроенные студенты и прочие граждане.

Однако надо понимать, что с такими клиентами готов сотрудничать не каждый банк. Поэтому изначально стоит искать такого кредитора, который пойдет на уступки. Дает ли банк ипотеку, если не работаешь официально? Есть несколько способ повысить шансы получения денег:

- привлечь поручителей. Для семейной пары обязательно оформление созаемщика (второго супруга), если супруг имеет высокий доход и официальную работу – ипотеку одобрят;

- внести большой первоначальный взнос, от 40% и выше (от стоимости квартиры). Если у заемщика есть такая сумма первого взноса, банк не только одобрит ипотеку, но при возможности пойдет на снижение процентной ставки;

- если есть дополнительные источники дохода (получаемые законным путем, конечно же) – предъявите их.

Кроме этого есть еще два 100% способа получить ипотеку, если официально не работаешь.

Ипотечный кредит для молодой семьи

Можно ли взять ипотеку без официального трудоустройства молодой семье? Супруги для оформления кредита должны участвовать в одном и том же проекте.

Подтвердить собственную платежеспособность они могут несколькими способами:

- Заполнение справки о доходах по форме кредитной организации.

- Поручительство трудовой организации.

- Предоставление документальных и устных подтверждений.

- Открытие счета либо оформление дебетовой карты в банке, в котором планируется получение ипотечного кредита.

Величина первоначального взноса

При стандартной схеме оформления ипотечного займа немаловажен размер первоначального взноса. Как правило, он варьируется от 10 до 20% минимально. Чем большая сумма внесена первично, тем более выгодные условия предлагает банк. Если потенциальный клиент подаёт заявление на получение ипотеки, то без подтверждения справки 2-НДФЛ процентная ставка будет выше, и отразится на ежемесячной сумме платежа. На практике при отсутствии трудоустройства заёмщика первоначальный взнос увеличивается до 50%. Максимальная лояльность банка будет при внесении первичного взноса порядка 75-80% от общей стоимости.

Банки, предоставляющие ипотеку при высоком первоначальном взносе:

- Сбербанк – при внесении от 50% начальной стоимости недвижимости в новостройке процентные ставки от 7,9%. При отказе от страховки обязательными будут разные надбавки, значительно увеличивающие ежемесячные платежи.

- «Тинькофф Банк» – отсутствуют строгие правила, допустимо получить ипотеку по минимальному первоначальному взносу по ставке от 8% на первичном и вторичном рынке.

- «ДельтаКредит» – при первоначальных собственных средствах от 15% предоставляется жилищный заём под 8,25% для приобретения доли в квартире или объекта в новостройке. Для приобретения отдельного дома условия меняются на более высокий процент и собственные средства не менее 40%.

- ВТБ – банком разработано специальное предложение «Победа над формальностями». Ипотека выдаётся при минимуме документов, по ставке от 10%, на сумму от 600 тысяч рублей. Первичный взнос 30-40%.

Если срок кредитования небольшой, то у заёмщика есть все шансы добиться положительного решения. Отвечая на вопрос, дают ли ипотеку неработающим гражданам, учитываются все факторы. Некоторые кредитные организации при высоком первичном взносе даже не требуют справки 2-НДФЛ. Существует возможность также взять нецелевой потребительский кредит. Минусом такого решения являются слишком высокие процентные ставки, ограничения по времени возврата заёмных средств, предоставляемые суммы. Такой вариант самый сложный для выполнения, так как потребуется реально высокий заработок в месяц.

Читайте также: Кредит на строительство загородного дома: как рассчитать и где брать?

Советы полиграфолога о том, как без проблем пройти детектор лжи при устройстве на работу. Как отвечать на вопросы. Что спрашивают. В статье мы поговорим о том, какие вопросы задают на полиграфе при приеме на работу. Наши специалисты подробно расскажут о том, кто может не проходить собеседование с применением детектора лжи, а так же дадут примерные ответы, которые помогут кандидату стать более уверенным в себе. Читать подробнее

Ипотека под залог недвижимости

Вариант для заемщиков, в собственности у которых находится предмет залога - коммерческая недвижимость либо квартира. Дополнительный залог понижает риски банков и повышает шансы заемщика на получение ипотеки. Кроме того, условия, на которых выдается займ, будут значительно легче, если клиентом представлена ликвидная недвижимость под залог.

Однако залоговой может зваться далеко не вся недвижимость. Банк может не принять следующие типы собственности:

- Жилое помещение, перепланировка которого не была подтверждена.

- Недвижимость, идущую под реконструкцию или снос.

- Жилье, санитарно-гигиенические показатели которого не соответствуют нормам.

- Недвижимость, расположенную в неблагополучных и отдаленных районах.

- Ветхие здания.

- Объекты, уже выступающие в качестве залога или находящиеся под арестом ФССП либо суда.

В зависимости от типа недвижимости к ней предъявляются определенные требования. Например, в случае с частным домом должна быть возможность возведения свободного подъезда, бетонного фундамента, в перекрытиях должна отсутствовать древесина.

Альтернативные варианты подтверждения дохода

Существует несколько способов, при которых можно взять ипотеку, если официально не работаешь. Для этого необходимо постараться собрать бумаги, подтверждающие финансовую состоятельность. Вариантов может быть несколько:

- Наличие дохода от предоставления недвижимости в аренду, прибыль от ведения бизнеса или доли в нём, имеющийся вклад или другие инвестиционные проекты.

- При неофициальном трудоустройстве представить справку от работодателя со всеми необходимыми подписями и реквизитами (не факт, что руководство пойдёт на этот шаг из-за налогового обременения). Вполне возможно оформление трудового договора по временному контракту.

- Представление выписки из банковского счёта о движении денежных средств.

- Наличие в собственности недвижимого и движимого имущества, которое будет залогом при оформлении ипотеки. В этом случае финансовые организации могут предоставить заём не более 50% от стоимости собственности.

- Доходы с фондовой биржи. Необходимо представить выписку с брокерского счёта, которая отражает стабильность заработка.

Внимание! При сдаче в аренду собственной недвижимости договора с арендатором может быть недостаточно. Нередко требуется оформление юрлица с уплатой налогов и декларированием доходов.

Перед выдачей ипотечного кредита службой безопасности банка будет проводиться проверка по каждому представленному доказательству. Доходы творческих людей и фрилансеров лучше всего подтверждать банковскими переводами. Кроме того, любой банк своим клиентам всегда предоставляет кредиты на более выгодных условиях. Если залогом является квартира, то не каждый кредитор позволит её использовать в коммерческих целях, так как возможна порча имущества. В этом случае стоимость жилья будет уменьшена и могут появиться ограничения по реализации в случае просрочек.

Читайте также: На каких условиях дают ипотеку на квартиру

Условия банка

Чтобы получить любой кредит, нужно соответствовать некоторым банковским параметрам. Самые популярные среди них – это:

- иметь постоянный доход;

- быть владельцем недвижимости (дом, квартира, земельный участок, автомобиль);

- получить поддержку от поручителя.

Но что делать, если, например, постоянной работы нет или начальник выдает зарплату «в конверте»?

Буквально два года назад кредит могли получить только официально трудоустроенные лица. На сегодняшний день ситуация немного изменилась. С каждым годом банков и кредитных сообществ становится все больше и больше. Вместе с тем увеличивается конкуренция между ними. Именно поэтому сейчас банки идут на уступки людям и дают кредиты без официального подтверждения о доходах. Тем более, сегодня много профессий и видов заработка просто не обязывают к официальному трудоустройству. Банки идут в ногу со временем и делают поблажки клиентам.

Что касается государственных банков, то без наличия справки о доходах кредит никто не даст.

Потребительский кредит

Еще один выход из ситуации – это получение потребительского кредита. При его оформлении возникает намного меньше проблем. Некоторые банки дают такие кредиты без официального трудоустройства заемщика. Вам предлагают заполнить анкету, в которой вы укажете, какой доход у вас имеется. То есть, туда можно вписать, что вы работаете, но не официально. Эта анкета является юридическим документом, контрактом между вами и банком, а нарушение любых пунктов может быть наказано штрафами.

Иногда банк не верит словам заемщиков и проверяет все данные, которые были указаны в анкете. Поэтому не стоит хитрить и обманывать кредиторов. Некоторые банки дают наводку на возможных мошенников по всем финансовых организациям. Из-за нелепой ошибки вы больше никогда не сможете получить кредит.

Подтверждение неофициальных источников дохода для получения ипотеки в Сбербанке

Еще один способ, как взять ипотеку без официального трудоустройства в Сбербанке, это попробовать предоставить бумаги, подтверждающие наличие дохода. Есть несколько вариантов, таких как:

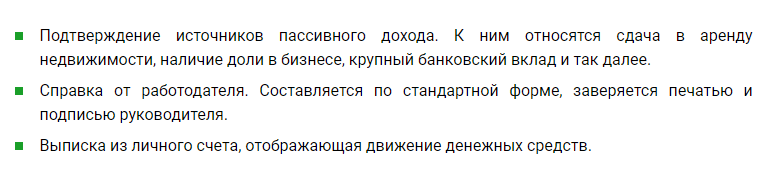

- Подтверждение источников пассивного дохода. К ним относятся сдача в аренду недвижимости, наличие доли в бизнесе, крупный банковский вклад и так далее.

- Справка от работодателя. Составляется по стандартной форме, заверяется печатью и подписью руководителя.

- Выписка из личного счета, отображающая движение денежных средств.

Собственная недвижимость, сдаваемая в аренду, приносит постоянную прибыль. Однако, для легализации потребуется оформление юридического лица с декларацией доходов и уплатой налогов. Договор, заключенный с арендатором, не во всех случаях является достаточным доказательством.

Работодатель имеет право предоставить справку о размере заработной платы сотрудника без официального трудоустройства. Проверка данной информации осуществляется посредством звонка и общения с сотрудниками банка. Не каждая компания пойдет на этот шаг – чтобы избежать проблем, проще заключить трудовой договор.

Альтернативой справке служит договор на оказание услуг. Компания имеет право заключить его с любым гражданским лицом, оговорив в нем сумму оплаты и сроки выполнения. Этот документ непосредственно служит доказательством наличия ежемесячной заработной платы.

Если человек занимается фрилансом или непостоянными подработками, перечисление заработной платы на расчетный счет в банке поможет показать платежеспособность. Обслуживание в Сбербанке даст дополнительные преимущества при оформлении ипотеки. Для своих клиентов предоставляется сниженная процентная ставка.

Объект недвижимости, находящийся в собственности потенциального заемщика, может выступать в качестве залогового обеспечения по ипотеке. Однако, в этом случае налагаются ограничения на использование в коммерческих целях, что оговаривается в договоре. Связано это с возможной порчей имущества и последующей невозможностью реализации.

Если основной источник дохода – фондовая биржа, то необходимо предоставить выписку с брокерского счета, в которой будет указано наличие ценных бумаг и размер получаемых дивидендов. Чем больший период охватывает документ, тем лучше. Стабильный рост размера получаемых средств послужит хорошим доводом для улучшения лояльности банка.

Подтверждение платежеспособности без справки 2-НДФЛ

Подтвердить собственные доходы можно без предоставления справки 2-НДФЛ, соответственно, возможно оформление ипотеки без официального трудоустройства:

- Справки по формам банка. Кредитор выдает стандартный бланк, который заполняет бухгалтерия организации.

- Справка по форме работодателя. Банки допускают предоставление документов с указанием доходов в свободной форме.

- Налоговая декларация.

- Договоры и юридическая документация, доказывающие официальное трудоустройство и уровень дохода заемщика.

- Выписки с депозитных банковских счетов. Оптимальный вариант, если счет открыт в том же банке, где оформляется ипотека.

Ипотека для “серых” работников

Условия ипотечных кредитов для граждан, работающих неофициально, более жесткие: наличие залоговой собственности, нескольких созаемщиков.

Выход из ситуации — программа “Ипотека по двум документам” (паспорт, заявление и права). Особенность в том, что минимальный первоначальный взнос должен быть не менее 40%, а ставка будет выше на 1–3%.

Программа заинтересует предпринимателей, рантье, фрилансеров, творческих людей и т. д. Получить выгодные условия по ипотеке, не работая официально, будет несколько проще, если вы постоянный клиент.

Как можно получить ипотеку без справок?

Предоставление справок в свободных формах, предъявление большего, чем обычно требует банк первого взноса – способы позволяющие увеличить шансы на одобрение, но, все-таки, не дающие 100% гарантии, что ипотеку дадут.

Однако в условиях конкуренции ипотечного кредитования, банки зачастую сами идут навстречу таким клиентам, предлагая:

- подтвердить кредит дополнительным обеспечением в виде собственного имущества. Это может быть транспортное средство или другой объект недвижимости. Конечно же, важна высокая ликвидность залога;

- взять ипотечный кредит без подтверждения дохода по двум документам.

Ипотека под залог недвижимости

Вариант нацелен на заемщиков, уже имеющих в собственности какой-либо объект залога (квартиру или коммерческую недвижимость). Дополнительный залог снижает риски банков и делает получение ипотеки более вероятным делом. К тому же, условия банка будут более облегченными, если предложить в залог ликвидную недвижимость.

Однако не каждая недвижимость будет считаться подходящей. Запомните, что в залог банк никогда не возьмет:

- жилую площадь, в которой сделаны неподтвержденные планировки;

- недвижимость, годящуюся под снос или реконструкцию;

- жилье с неудовлетворительными санитарно-гигиеническими показаниями;

- недвижимость, находящуюся в отдаленных и неблагополучных районах;

- объекты, уже находящиеся в залоге или арестованные судом или ФССП;

- ветхие постройки.

Кроме того, в зависимости от вида недвижимости, устанавливаются определенные требования. К примеру, для частного дома важна возможность свободного круглогодичного подъезда, фундамент из бетона и отсутствие в перекрытиях дерева.

Ипотека по двум документам

Официально безработный может ничего не придумывать и обратиться (зачастую) к незаконным способам (вроде подделки документов), чтобы подтвердить доход для ипотеки.

В 2018-2019 гг. даже крупные банки предлагают взять ипотеку по двум документам, в которой нужно предоставление паспорта, анкеты и документов по залогу.

Кстати! Процентная ставка во многих таких предложениях не выше, чем обычный ипотечный кредит.

Более подробно рассмотрим условия на конкретных примерах.

Вопросы и ответы

У нас такая ситуация:

В собственности 2 квартиры (1-досталась мне в наследство от родителей, 2- в собственности только на моё имя)

Хотим продать 1кв и купить бОльшую, взяв ипотеку, но..я в отпуске по уходу за ребенком (работала официально 3мес с з/п 7000р и ушла в декрет), а муж работает не официально!

У нас двое детей (т.е. есть мат. капитал) и планируем третьего ребенка.

Ещё слышали, что сейчас государство оплачивает ипотеку семьям при рождении третьего ребенка!? В каких случаях это происходит и можем ли мы на это рассчитывать?

Сейчас у банков есть много ипотечных программ, но, к сожалению ставки у многих банков поднялись в связи с экономической ситуацией.

В Вашем случае все будет зависеть от суммы первоначального взноса (чем больше, тем лучше). Неофициальный доход мужа тоже будет учитываться, но скорее всего банк возьмет в залог Вашу вторую квартиру на случай проблем с уплатой долга.

Необходимо оценить Вашу квартиру, которую хотите продать и изучить рынок банковских предложений. На сайтах банков имеются кредитные калькуляторы.

подскажите пожалуйста, жена хочет оформить на себя ипотеку с первоночальным взносом, она официально работает, я не работаю и поэтому её доход делиться на всех членов семьи - на троих, в результате чего в ипотеки могут отказать, кредитные истории у нас идеальные. Есть ли выход из данной ситуации, чтобы не ждать пока я устроюсь официально на работу и отработаю там минимум год!

подскажите пожалуйста, жена хочет оформить на себя ипотеку с первоночальным взносом, она официально работает, я не работаю и поэтому её доход делиться на всех членов семьи — на троих, в результате чего в ипотеки могут отказать, кредитные истории у нас идеальные. Есть ли выход из данной ситуации, чтобы не ждать пока я устроюсь официально на работу и отработаю там минимум год!

Константин

Константин, добрый день! В каждом банке разных критерии, учитывая что ипотека предполагает залог приобретаемой недвижимости не обязательно что Вам откажут

Константин,

В целях подкрепления совокупного дохода по ипотечному кредиту банки привлекают созаемщиков.

Созаемщики — это участники целевого кредитного договора на стороне заемщика, которые несут с ним солидарные обязанности по своевременному и полному исполнению условий договора.

Согласно внутренним регламентам кредитных организаций привлечение граждан в качестве созаемщика обязательно в следующих случаях:

- когда заемщику не хватает платежеспособности для требуемой суммы кредита (формула расчета платежеспособности универсальна — общий ежемесячный ипотечный платеж не должен превышать 40% от дохода человека);

- когда заемщик состоит в браке (супруг заемщика привлекается в созаемщики в силу положений ст. 45 СК РФ).

И права, и обязанности созаемщков отражены в условиях кредитного договора. Обязанности имеют солидарный характер — то есть, условия по возврату кредита и уплате процентов за пользование кредитом, финансовая ответственность в виде неустойки и другие обязательства устанавливаются в отношении всех созаемщиков. И в случае неисполнения или ненадлежащего исполнения кредитных обязательств титульным заемщиком кредитор вправе потребовать у всех созаемщиков исполнения этих обязательств в силу положений ст. 323 ГК РФ. А созаемщики обязаны исполнить это требование в полном объёме.

Созаемщики не несут обязанности по страхованию предмета залога — объекта недвижимости, на покупку которого выдавался кредит. Это ответственность титульного заемщика. Что касается приобретаемого объекта недвижимости, то право на него имеет только супруг заемщика, потому что жилье приобретается в период брака и будет являться совместной собственностью супругов в силу положений ст. 34 СК РФ.

Так что привлеките родителей, родственников в качестве созаемщиков.

Всего доброго!

планируем с мужем покупать квартиру, но проблема в том что оба работаем не официально, скоро родиться второй ребёнок, то есть будет материнский капитал и я ещё слышала о программах помощи молодым семьям, квартиру хотим не дороже 1300000, скажите пожалуйста могу ли я взять ипотеку работая не официально и если да то расскажите какая помощь молодым семьям мне подойдёт, что для всего этого требуется и куда обращаться

Наталья,

У каждого банка предусмотрены свои критерии требований к заемщикам по ипотечным кредитам. Тем не менее, существует ряд требований, которые являются обязательными во всех банках.

Во-первых, это наличие гражданства РФ и возраст заемщика — не менее 21 года на момент предоставления кредита и не более 75 лет на момент возврата кредита (срок возврата полностью приходится на трудоспособный или пенсионный возраст заемщика или каждого из платежеспособных созаемщиков). Если кредит предоставляется без подтверждения доходов и трудовой занятости, возраст на момент возврата кредита ограничивается 65 годами.

Во-вторых, трудовой стаж. Как правило, он должен составлять не менее полугода на текущем месте работы и не менее одного года общего стажа за последние пять лет. Однако есть исключения, когда это требование не распространяется на заемщиков — если клиенты получают зарплату на счета в банке, с которым будет заключен ипотечный кредитный договор, то подтверждать своё трудоустройство не нужно.

Иногда даже при наличии всех требований, предъявляемых банком к клиентам по ипотечным кредитам, возможен отказ в заключении кредитного договора. Банки ссылаются в этих случаях на свое право не объяснять клиенту причины отказа. Но предположительно это может быть отрицательная кредитная история, поручительство по проблемным кредитам, наличие долговых обязательств и другие причины.

Если оба супруга официально не трудоустроены, то риск отказа в предоставлении кредита повышается. Попробуйте привлечь созаемщиков.

Всего доброго!

мне 20 лет, живу на съемной квартире с ребенком, работаю не официально, зарабатываю около 40 т.р., бывает и больше, хочу взять дом в ипотеку небольшой в г.Тольятти, возможно ли это?

При вашей ситуации возможно оформить ипотеку. Возврат займа обеспечивается залогом недвижимости, и для банка не всегда важно подтверждение высокого дохода. Решение вопроса зависит от самого банка. Если вам не одобрят ипотеку в одном банке, обратитесь в другие.

При отсутствии официального дохода маловероятно чтобы банк дал ипотеку.

Источники

Использованные источники информации.

- https://kredit.temaretik.com/1639244221536798736/mozhno-li-vzyat-ipoteku-bez-ofitsialnogo-trudoustrojstva-sovety-i-rekomendatsii/

- https://www.domofond.ru/statya/mozhet_li_ofitsialno_ne_rabotayuschiy_chelovek_vzyat_ipoteku/3628

- https://sber-ipoteka.info/oformlenie/ipoteka-bez-oficialnogo-trudoustrojstva-v-sberbanke.html

- https://all-ipoteka.com/vzyat-ipoteku-bez-ofitsialnogo-trudoustrojstva/

- https://23kvartiri.ru/kak-vzyat-ipoteku-esli-oficialno-ne-rabotaesh/

- https://spbhomes.ru/science/mozhno-li-vzyat-ipoteku-esli-rabotaesh-neofitsialno/

- https://infonovostroyki.ru/ipoteka/kak-polucit-ipoteku-bez-oficialnoj-raboty.html

- https://law03.ru/finance/article/ipoteka-bez-oficialnoj-raboty

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.