- Разное

- /

- Ирина Самсонова

Сколько стоит страхование квартиры по ипотеке в 2019 году: обязательно ли оформлять, какие риски защищает, примерные тарифы и где дешевле, что делать при страховом случае. Где дешевле страхование квартиры по ипотеке в Сбербанке в 2019 году: аккредитованные компании, калькулятор, стоимость полиса защиты недвижимости Сбербанка.

Содержание

- Как купить полис

- Виды страхования

- Онлайн калькулятор по страховке

- Страховка квартиры для ипотеки Сбербанка

- Подробнее о страховании ипотеки в Сбербанке

- «Ингосстрах» — Страховой случай по ипотечному имуществу, что делать?

- Общие моменты

- Страхование квартиры в Сбербанке

- Можно ли отказаться от страхования ипотеки в Сбербанке?

- Где дешевле застраховать?

- Стоимость страховки в аккредитованных компаниях

- Стоимость страхования

- Список аккредитованных компаний

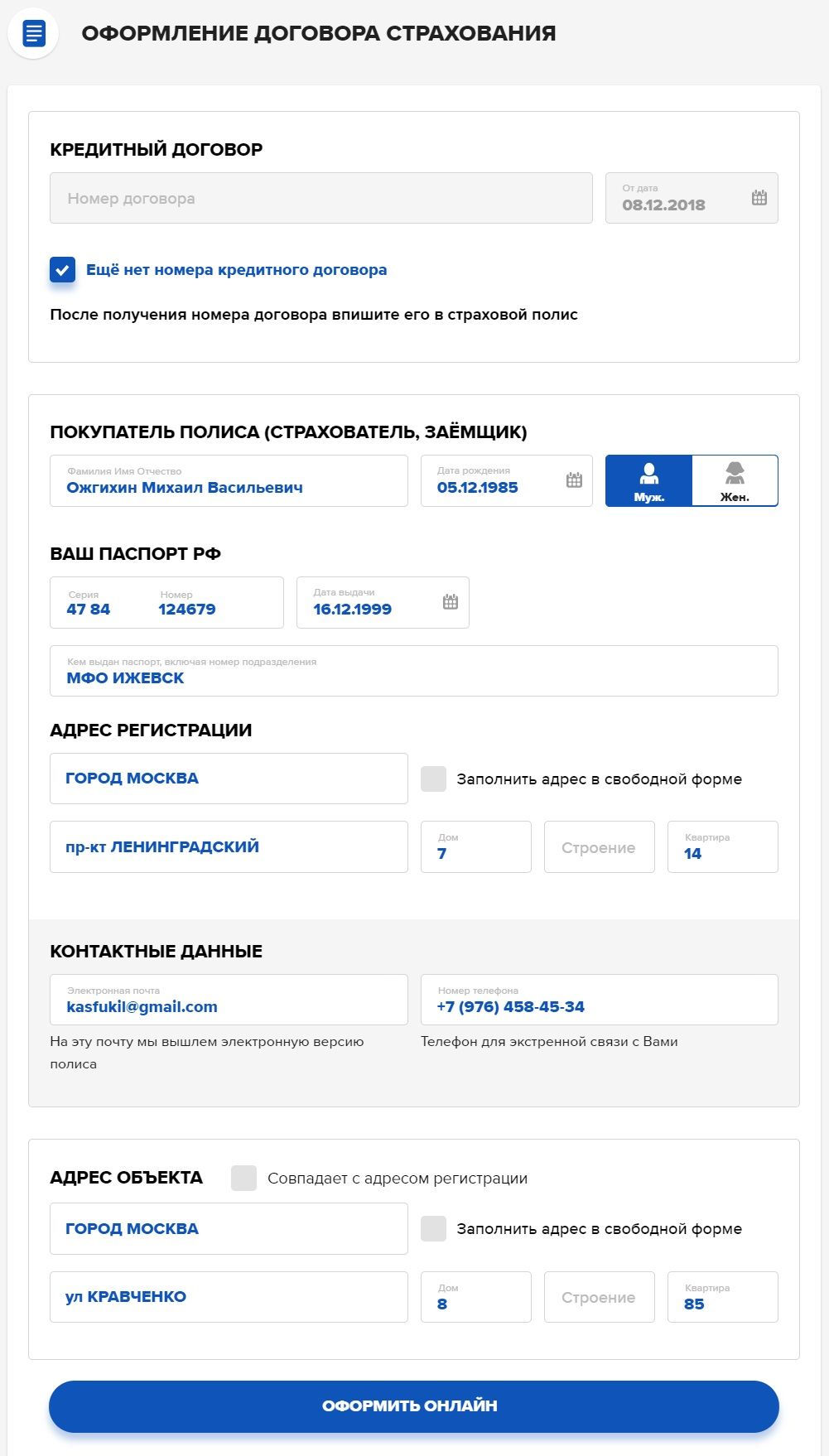

- Алгоритм оформления полиса

- Онлайн-калькулятор страховки по ипотеке

- Что делать при страховом случае

- Обязательно ли страховать квартиру

- Вопросы и ответы

Как купить полис

Приобрести бланк страхования квартиры очень просто. Специально для вас – небольшая инструкция по покупке договора.

Пошаговая инструкция:

- Рассчитать страховку.

- Внести платеж.

- Получить полис на почту.

- Распечатать бланк и отнести в банк.

Какие документы нужны

Для покупки страховки по ипотеке в банке или страховой потребуется подготовить документы. Как правило, страховщики запрашивают одинаковые документы.

Подготовьте заранее:

Дополнительно потребуется заполнить заявление, в котором указать личные данные и точные характеристики приобретаемой недвижимости. В каждой страховой компании свой бланк заявления, который можно получить в офисе или скачать на официальном сайте.

Важный момент! При оформлении полиса онлайн такой список документов не требуется. Все оформляется с ваших слов.

Виды страхования

Выделяют три основных типа страхования, которые обычно требуются от клиента при оформлении ипотечного кредита: страхование прав на собственность, жизнь и здоровье клиента, а также страхование квартиры. Обычно требуется два из них, хотя тут многое зависит от сложившейся ситуации. Например, у клиента могут быть права на недвижимость, но полностью реализовать их он сможет только после получения кредита.

В таком случае сначала нужно будет страховать права и жизнь/здоровье заемщика, а потом, после оформления всех необходимых документов на квартиру, и ее тоже.Страхование квартиры в Сбербанке

Предложение по страхованию квартиры от Сбербанка выгодно по многим причинам. Начать стоит с того, что стоимость страхового полиса напрямую связана с остатком задолженности, а не со стоимостью недвижимости. То есть, с каждым годом обслуживания долга, платить придется все меньше и меньше.

При этом само оформление занимает считанные минуты. Клиенту не нужно никуда ходить, полис приходит на электронную почту и действует ровно 1 год с момента оформления. Более того, страховая компания самостоятельно оповестит о заключенном соглашении банк, что минимизирует необходимость общаться с финансовой организацией.

Страхованию подлежат все перегородки, перекрытия, стены, окна, двери, фундамент и крыша. Последние два варианта актуальны для частной недвижимости. Фактически страховая компания защищает только «коробку», но не саму квартиру внутри. Однако для всех желающих Сбербанк предлагает оформить дополнительный полис «Защита дома», который уже касается именно внутреннего интерьера, оборудования, техники и мебели. Страховая компания будет осуществлять выплаты банку и/или клиенту при гибели, утрате или повреждении имущества от:

- конструктивных дефектов;

- обрушения деревьев и их частей, опор электролиний, рекламных щитов и других подобных объектов;

- действий третий лиц, совершенных без ведома/разрешения владельца;

- воздействия воды в любых ее проявлениях;

- взрыва газовых или паровых котлов, а также любых связанных с ними систем;

- стихийных бедствий;

- навала судна и наезда транспорта;

- падения летательных аппаратов или их частей/грузов;

- пожара.

Страхование жизни и здоровья

Страхование жизни и здоровья должника – это еще одна мера защиты клиента банка и, попутно, гарантия выплаты оставшейся суммы задолженности. По условиям договора, страхованию подлежит смерть и инвалидность 1-2 группы. В обоих случаях страховая компания оплачивает остаток или большую часть долга. Полис действует 1 год, как и страховка недвижимости, что достаточно удобно, так как продлевать их действие можно одновременно и целых 12 можно не возвращаться к этому вопросу. В некоторых случаях банк также требует страхования созаемщиков или поручителей.

Страхование прав на собственность

Данный вариант страхования больше известен как «Титульное страхование». Подразумевается гарантия сохранения прав на собственность вне зависимости от решения суда или других факторов. В случае утраты такого права собственности, страхования компания выплачивает внушительную сумму. Например, у клиента банка была недвижимость, которую он предоставил в качестве залога и застраховал права собственности на нее. Через некоторое время заемщик разводится и по решению суда недвижимость отходит бывшей супруге. Фактически, человек потерял право собственности, после чего страховая компания осуществляет выплату.

Онлайн калькулятор по страховке

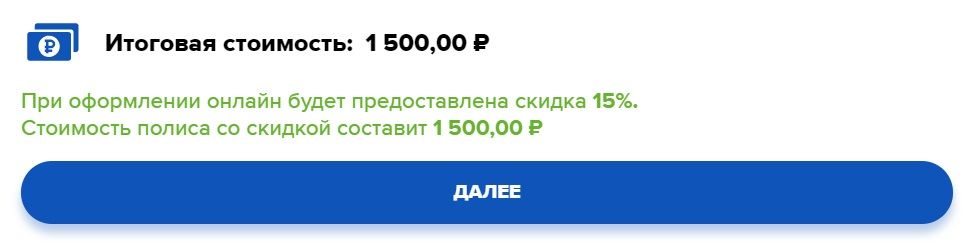

Чтобы сделать расчет итоговой стоимости полиса страхования ипотеки для Сбербанка, следует заполнить все поля калькулятора на нашем сайте. Также нужно выбрать нужные для вас риски. Застраховать можно не только квартиру, но и жизнь, а также титул для вторичной недвижимости. После подготовки расчета доступна функция оформить страховку онлайн. Его можно будет предоставить в Сбербанк вместе с квитанцией об оплате на сделку или для ежегодной пролонгации.

Страховка квартиры для ипотеки Сбербанка

Итак, Сбербанк, страхование квартиры для ипотеки осуществляет дочерняя компания банка — «Сбербанк Страхование».

Она специализируется не только на оформлении и продлении полисов финансовой защиты залоговой квартиры или дома, но и на других видах страхования.

В Сбербанке действует одна программа страхования ипотечного жилья. Она защищает от рисков повреждения или утраты объекта недвижимости, а также от признания сделки купли-продажи недействительной.

Комплексность страхования квартиры при ипотеке в Сбербанке позволяет банку быть уверенным, что с застрахованным жильем весь период погашения ничего не случится.Выгодоприобретателем в этом случае выступает банк. При наступлении негативного события страховая компания покроет все убытки.

Программа страхования ипотечного объекта недвижимости распространяется на защиту:

- несущих и ненесущих стен;

- оконных и дверных проемов;

- перегородок и перекрытия.

Если в качестве залога выступает частный дом, то дополнительно подлежит страхованию его основание и крыша.

Программа страхования защищает от 2-х основных рисков:

- Повреждения или утраты ликвидности жилья при наступлении следующих негативных последствий:

- стихийных бедствий природного и техногенного характера;

- пожара, в том числе от удара молнии;

- затопления;

- падения летающих объектов;

- взрыва паровых и газовых котлов;

- повреждения инженерных систем и другие.

- Утрата прав заемщика на объект недвижимости и признание сделки недействительной в связи с:

- заблуждением относительно прав и обязанностей сторон правоотношений, а также условий договора купли-продажи (ст. 178 ГК РФ);

- заблуждением относительно типа договорных отношений между продавцом и покупателем.

Подробнее о страховании ипотеки в Сбербанке

В 2019 году страхование остается одной из основных проблем при оформлении кредита. Банк предлагает достаточно ограниченный выбор страховых компаний, далеко не всех из которых соответствуют требованиям клиента. Разумеется, финансовая организация не имеет права настаивать или даже отказать в кредите клиенту, который решил выбрать другую компанию, но зато может поднять процентную ставку или включить в договор невыгодные условия.

Как следствие, проще всего согласиться на предложение Сбербанка, так как в конечном итоге, попытка немного сэкономить на размере платежа выльется в существенную переплату по кредиту.

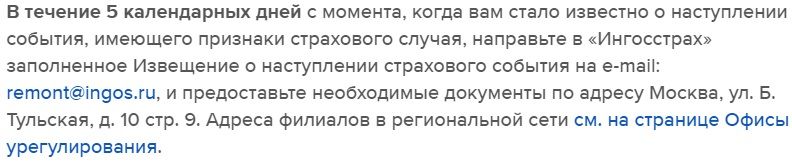

«Ингосстрах» — Страховой случай по ипотечному имуществу, что делать?

Каждый страхователь должен знать правильный порядок действий при наступлении страхового случая:

1. Сообщить о происшествии в компетентные органы (полиция, пожарная охрана, скорая помощь, служба МЧС и пр.).

2. Если несчастье произошло с заемщиком (он погиб или получил инвалидность), нужно в течение 31 дня уведомить об этом страховую компанию «Ингосстрах».

3. Передать все документы о случившемся представителю страховщика (подтверждение от компетентных органов, свидетельство о смерти и пр.). Не забудьте приложить копию страхового полиса и своего паспорта.

4. Написать заявление на выплату и направить извещение в страховую компанию. Один экземпляр нужно оставить у себя на руках. Требуйте, чтобы представитель «Ингосстрах» поставил на нем отметку о приеме и свою подпись. Это гарантирует, что ваше обращение не затеряется и вовремя будет взято в работу.

После этого следует ожидать результата рассмотрения представленного пакета документов. После положительного решения выплата производится в течение 15 дней. Деньги направляются полностью в погашение ипотечного кредита, даже если за этот период возникли пени, штрафы и неустойки.

Банк должен их списать без предъявления требований к заемщикам и поручителям, потому как принято решение о страховом возмещении. Если страховая сумма больше ипотечного долга, разница выдается заемщику (в случае инвалидности) или его наследникам.

Основные причины отказа в страховом покрытии жилищного кредита:

- Заемщик при оформлении полиса скрыл наличие хронических или тяжелых заболеваний, повлекших инвалидность или смерть.

- Событие наступило в результате противоправных действий страхователя, он находился в состоянии алкогольного или наркотического опьянения, намеренно причинил себе вред. Есть и другие особенности выплаты, о которых подробно говорится в правилах, прилагаемых к полису страхования.

- Предоставлены не все документы о страховом случае, требуемые Ингосстрахом.

- Нарушены сроки извещения страховой компании о случившемся.

- В момент наступления печального события истек срок действия полиса.

Если страховая компания отказывает в выплате, требуйте письменного ответа с четким обоснованием причины такого решения. Этот документ в дальнейшем послужит основанием для судебного разбирательства, если отказ компании «Ингосстрах» не правомерен.

Общие моменты

Приобретая квартиру на средства ипотечного кредита, нужно быть готовым к тому, что банки потребуют застраховать залоговое имущество. Не является исключением и ипотека, взятая в Сбербанке.

Стремление обезопасить себя со стороны залогодержателя понятно, ведь с жильем может случиться все, что угодно. Оно может сгореть, подвергнуться разрушению, затоплению и прочим несчастьям. С другой стороны, страхование недвижимости также может стать спасательным кругом и для собственников квартиры.

Взять, к примеру, двоих соседей. Они живут в одном доме в квартирах друг напротив друга. Один из них взял жилье в ипотеку Сбербанка, другой купил на собственные деньги. Первый, пусть и не по своей воле, застраховал жилье, а второй не стал, пожалел средства. В один ужасный день сосед сверху по собственной глупости устроил поджег, в результате которого выгорели и обе квартиры наших героев. Без жилья остались оба, но кредит за ипотечную квартиру погасили за счет страховой компании, да еще и остаток выплатили заемщику. На эти деньги он начал ремонт, в то время как сосед остался ни с чем.

Страхование квартиры в Сбербанке

Итак, какой же вид страхования объекта недвижимости предлагает Сбербанк? Сразу стоит оговориться, что этой деятельностью занимается не сам банк, а дочерняя компания «Сбербанк страхование». Фактически, это самостоятельное юридическое лицо, оказывающее комплексные услуги страхования различных сфер жизни человека.

Компания предлагает продукт «Страхование ипотеки» на приведенных ниже условиях.

Что застраховано:

- Конструктивные элементы жилья (стены, перекрытия, окна, двери). В случае с частным жилым домом страхуется также крыша и фундамент.

От чего застраховано:

- стихийных бедствий (в том числе падения деревьев и конструкций, находящихся в непосредственной близости);

- последствий пожара, взрыва бытового газа;

- последствий удара молнии;

- от падения, навала или наезда всевозможных средств передвижения и их обломков, различных грузов;

- взрыва котлов (паровых газовых и прочих);

- неправомерных действий третьих лиц;

- конструктивных дефектов жилья, допущенных при строительстве.

Первоначально полис страхования оформляется непосредственно в отделении банка у менеджера ипотечного кредитования. Для этого необходим паспорт. Цена с 2019 года не изменилась и составляет 0,25% от суммы кредита.

Дополнительно за 2500 рублей можно застраховать внутреннюю отделку квартиры и гражданскую ответственность на сумму до 750 000 рублей по специальному полису.

При пролонгации договора можно использовать удаленные каналы обслуживания. Такая возможность реализована на официальном сайте страховой компании (там также есть калькулятор для расчета точной стоимости страхования имущества при ипотеке в Сбербанке), сайте банка и в личном кабинете Сбербанк Онлайн. Преимущество двух последних способов – скидка в размере 10%. Для оформления потребуется данные паспорта и кредитного договора, а также точная сумма остатка основного долга.

Кроме перечисленного, необходимо иметь в виду некоторые особенности действия договора:

- Договор вступает в силу с момента окончания срока действия предыдущего полиса (если он заключен до наступления этого срока) или с 0:00 следующего дня (если после окончания действия текущего полиса).

- При смене паспортных данных обязательно необходимо уведомить страховую компанию по электронной почте ks@, приложив скан-копии полиса и нового паспорта.

- После погашения ипотеки договор страхования расторгнуть невозможно. Он продолжает действовать и после закрытия кредита.

- Для проведения перепланировки квартиры и ее сдачи в аренду требуется разрешение страховой компании. Перечень документов, который для этого требуется, есть на официальном сайте организации.

Можно ли отказаться от страхования ипотеки в Сбербанке?

Для лучшего понимания, нужно ли страховать жизнь при получении ипотечного кредита, разберем, что представляет собой финансовая защита и зачем она нужна. Полис страхования заемщика учитывает два основных риска – смерть и нетрудоспособная группа инвалидности. При желании клиент может его расширить, это делается по согласованию со страховой компанией.

При оформлении жилищного кредита нередко можно услышать от менеджера, что положено страховать имущество и жизнь клиента. Однако это не совсем верно. Недвижимость, отдаваемая в залог банку, страхуется в обязательном порядке. Отказаться от этого полиса заемщик не может ни при каких обстоятельствах. Более того, если не продлить срок действия страховки квартиры, банк вправе применить штрафные санкции, а то и затребовать одномоментный возврат долга.

По-другому обстоит дело со страховкой жизни и здоровья. Ее покупать необязательно, несмотря на все уверения сотрудников банка. Они могут лишь порекомендовать оформить финансовую защиту и аргументировать этот совет. Отказать в рассмотрении заявки на ипотеку или в выдаче кредита из-за отсутствия финансовой защиты банк не вправе.

Основная выгода полиса страхования жизни заключается в том, что страховая компания в указанных выше случаях полностью закрывает жилищный кредит человека. Долги не переходят по наследству его родственникам, квартира остается в собственности его семьи. Для банка страховка также очень выгодна, ведь он уверен, что ипотечная задолженность будет закрыта в любом непредвиденном случае, неважно какими средствами.

Страховой полис для ипотеки: когда он нужен?

Решение о покупке страхового полиса ипотечный заемщик должен принимать самостоятельно. Никто не вправе принудить его к страхованию жизни. Однако все больше банковских клиентов делают выбор в пользу финансовой защиты своего кредита. Этому есть несколько причин:

- Понижение процентной ставки. С помощью этого инструмента банки склоняют многих заемщиков страховать свои жилищные займы.

- Выплата ипотечного кредита при непредвиденных обстоятельствах. Трагические события в жизни часто происходят неожиданно. Если потенциальные наследники не смогут выплачивать ваши долги, стоит задуматься о финансовой защите ипотеки. Задолженность перед банком будет полностью выплачена страховой компанией, а квартира останется семье плательщика.

В результате выгоду получает не только кредитор, но и заемщик. Банк уверен в том, что ипотечный долг будет возвращен в любом случае, реализовывать квартиру с молотка не придется. Семья заемщика даже в самых печальных обстоятельствах не будет заниматься решением вопроса выплаты ипотеки.

Где дешевле застраховать?

Где дешевле застраховать квартиру по ипотеке Сбербанка?

Страховые тарифы компании «Сбербанк Страхование» по программам финансовой защиты залогового жилья едины для всех заемщиков.

Они не зависят от способа оформления полиса: непосредственно в офисе кредитной организации или в личном кабинете на сайте: .

Для клиентов, которые хотят сэкономить на страховке, желательно рассмотреть все варианты от партнеров банка. Так, более лояльные условия при страховании частного дома предлагает компания «РЕСО».

Однако, стоит быть внимательным: порядок признания страхового случая, способ получения компенсации и погашения ущерба в других страховых компаниях может отличаться не в лучшую сторону от условий, которые предлагает Сбербанк. Например, многие страховщики отказываются предоставить согласие на проведение перепланировки в квартире или на сдачу ее в аренду.

Важно! Любой полис защиты недвижимости оформляется на 1 год. В соответствии с ФЗ «Об ипотеке» он подлежит продлению весь срок погашения ипотеки.При этом, полис оформляется на всю сумму задолженности по кредиту перед банком. Это значит, что с каждым годом плата за полис уменьшается.

Стоимость страховки в аккредитованных компаниях

Заемщик вправе застраховать имущество в любой страховой компании, которая отвечает требованиям банка. На нашем сайте представлен актуальный перечень Сбербанка аккредитованных организаций, полисы которых гарантированно будут приняты кредитором.

Стоимость страхования конструктивных элементов в этих компаниях примерно одинаковая. Среднее значение – 0,25% остатка основного долга по кредиту. При оценке аккредитованной компании необходимо сразу уточнять набор страховых случаев, которые покрывает полис и их стоимость в каждом конкретном случае.

Если застраховать недвижимость у не аккредитованной компании, то в течение 30 календарных дней банк будет проверять ее на соответствие требованиям. Не исключено, что такой полис не будет принят в качестве страхования ипотеки.

Стоимость страхования

Стоимость страховки для ипотеки в Сбербанке зависит от нескольких факторов:

- страховые тарифы, применяемые выбранным заемщиком страховщиком;

- порядок уплаты страховой премии – единовременно или в рассрочку;

- вид страховки (комплексная, или только имущества, или только жизни);

- возраст, пол застрахованного лица (по страхованию жизни);

- иные факторы.

Ставки по полисам, где дешевле всего приобрести

Чтобы приобрести полис дешево, знать, где страхуют дешевле по ипотеке Сбербанка, крайне необходимо.

Наша редакция проанализировала страховые тарифы наиболее крупных страховщиков и подготовила сравнительную таблицу:

Важно! Сбербанк страхование квартиры по ипотеке может не принять, если полис оформлен в неаккредитованной компании (без предварительного согласования).

Онлайн-калькулятор

Чтобы узнать предварительную стоимость полиса, следует воспользоваться калькулятором страхования недвижимости, который есть на нашем сайте. Калькулятор очень удобен и интуитивен. С его помощью можно выбрать нужный пакет рисков для страхования ипотеки в Сбербанке. Помимо квартиры можно застраховать жизнь и титул. После расчета стоимости полиса есть возможность оформить его онлайн.

Список аккредитованных компаний

На официальном сайте Сбербанка указано, какие страховые компании уже одобрены Сбербанком:

- Сбербанк-страхование;

- ВСК;

- ВТБ;

- Энергогарант;

- ПАРИ;

- Абсолют;

- Альфа;

- Ингосстрах;

- РЕСО-Гарантия;

- Адонис;

- Гранта;

- Зетта;

- Сургутнефтегаз;

- СОГАЗ;

- Чулпан;

- Страховая бизнес-группа;

- Независимая страховая группа;

- РСХБ-Страхование;

- АИГ.

Если при кредитном ипотечном кредитовании страховку кредита приобрести в вышеуказанных фирмах, дополнительного согласования не потребуется.

Но если заемщик решит купить страхование не у этих страховщиков, нужно сначала обратиться в Сбербанк, чтобы он проверил соответствующую СК на соответствие требованиям. Ответ о том, можно ли там приобрести полис, будет дан в течение 30 дней.

Алгоритм оформления полиса

Здесь возможны 2 варианта:

- обратиться в офис банка;

- продлить полис на сайте компании «Сбербанк Страхование».

В первом случае заемщику потребуется собрать документы и записаться на прием к специалисту по ипотечному кредитованию.

Сотрудник банка подготовит заявление. После оплаты квитанции клиенту выдается распечатанный полис со сроком действия 1 год.

Во втором случае нужно перейти на сайт . Вход в систему осуществляется по номеру телефона, который клиент указывает в заявлении при первичном оформлении залогового страхования, и проверочному коду (приходит на телефон в течение 300 секунд).

Интерфейс сайта прост и интуитивно понятен даже новичку. Клиенту следует выбрать объект недвижимости, который подлежит страхованию: квартира или частный дом, год постройки и указать страховую сумму (остаток ссудной задолженности по ипотеке). Также следует уточнить, содержит ли объект недвижимости дерево в перекрытии (эта информация есть в техническом паспорте жилья).

Важно! Оплата полиса осуществляется по промокоду, поэтому указанный номер телефона должен быть подключен к мобильному банку.Электронная версия документа будет сформирована на сайте страховщика. Оригинал полиса, условия страхования и памятка при наступлении страхового события направляется клиенту через Почту России по адресу расположения объекта недвижимости. Срок доставки документов — до 3-х недель.

Полезно знать! В случае изменения персональных данных заемщик должен уведомить страховую компанию. Это можно сделать через специалиста кредитной организации, написав соответствующее заявление, и прикрепив к нему копии документов, подтверждающие смену информации по клиенту.

При этом составление дополнительного соглашения не требуется.

Онлайн-калькулятор страховки по ипотеке

Предлагаем сформировать расчет страхования квартиры по ипотеке на нашем портале. Для этого создан простой калькулятор, который формирует стоимость.

Чтобы получить расчет, потребуется указать:

- сумму;

- наименование банка, в котором оформлена ипотека;

- желаемый пакет рисков (кроме обязательного);

- данные заемщика;

- срок действия договора.

После внесения данных в калькулятор можно оформить полис страхования квартиры по ипотеке или комплексную страховку с нужным набором рисков. Оплаченный полис нужно распечатать и предоставить в банк. Обычно он окажется дешевле аналогично полиса оформленного в банке или страховой.

Что делать при страховом случае

Порядок действий зависит от конкретного страховщика. Например, в Сбербанк-страхование он такой:

- уточнение точного алгоритма действий по телефону 8 (800) 555 – 555 – 7;

- заполнение заявления и сбор необходимых документов, в числе которых справки от правоохранительных или иных органов (в зависимости от вида страхового случая), акт осмотра места происшествия и поврежденного имущества;

- направление заявления и документов через личный кабинет или на почтовый адрес официальный в Москве: 115093, ул. Павловская, дом 7;

- ожидание принятия страховщиком решения в течение 15 дней.

Обязательно ли страховать квартиру

Не все клиенты знают, обязательно ли приобретать страхование квартиры по ипотеки или можно сэкономить. Страхование ипотечной квартиры – это обязательное требование, которое утверждено законом. Однако важно учитывать, что клиент должен оформить только обязательный договор.

Далее рассмотрим, какие продукты и риски готовы предложить страховщики для ипотеки и что оформляется обязательно и добровольно.

Титульное

Титульное страхование – это добровольный договор, который защищает от потери прав собственности на приобретаемое имущество.

Страховые риски:

Внимание! В первых четырех рисках срок исковой давности составляет три года, когда по последнему 10 лет. В результате этого финансовые организации рекомендуют оформлять титульное страхование по ипотеке как минимум на 3 года.

Личное

В рамках законодательства оформление личного страхования не является обязательным условием. В то же время банки заинтересованы в этой защите, поскольку по договору может быть предусмотрена выплата долга.

Риски:

- временная утрата трудоспособности по причине серьезного заболевания;

- получение одной из группы инвалидности;

- потеря источника дохода по вине работодателя (банкротство);

- смерть.

Бланк защиты можно оформлять ежегодно или сразу на весь срок кредитования. В последнем случае можно вернуть часть денег при досрочном погашении кредита.

Конструктив

Страховка квартиры для ипотеки по конструктиву – это обязательный продукт. Страховая сумма по полису равна рыночной цене приобретаемой квартиры.

Страховые риски:

Внимание! Как правило, пакет рисков на квартиру, которая приобретается по ипотеке, фиксированный во всех страховых компаниях.

Военная ипотека

Военные могут рассчитывать на приобретение квартиры в рамках специальной программы. Главное преимущество военной ипотеки заключается в том, что оплата кредита происходит за счет средств государства.

Для получения ипотеки военный должен открыть счет (НИС), на который каждый месяц со стороны государства будет поступать субсидия. Забрать деньги с данного счета военный не может. Максимально доступная сумма для получения – 3 000 000 рублей.

В рамках программы можно купить как имущество в новом доме, так и на вторичном рынке. Единственное, что потребуется делать военному, это оформлять страховку на ипотечную квартиру каждый год. По договору следует страховать только конструктивные элементы.

Выгодно ли комплексное страхование

Поскольку многие заемщики интересуются, выгодно ли покупать договор комплексного страхования, рассмотрим его плюсы и минусы.

Что касается плюсов – это, конечно, максимальная защита. Оформив договор, заемщик может быть уверен в том, что страховая компания погасит кредит и выплатит деньги клиенту при наступлении страхового события. Особенно актуально это по той причине, что ипотека оформляется на несколько лет.

Говоря про минусы, стоит отметить цену договора. Поскольку страховая компания несет ответственность сразу по нескольким рискам, то и стоимость будет завышенной. Не каждый может позволить себе переплату при наличии большого долга.

Стоит учитывать, что при оформлении кредита на покупку квартиры не получится отказаться от страхования конструктивных элементов. При отсутствии договора специалист банка просто не выдаст кредит. Что касается продления, то в этом случае банк может запросить погашение долга или начислить пени за невыполнение условий. Данное право прописано в кредитном договоре.

Вопросы и ответы

нужно ли каждый год страховать квартиру если она в ипотеке? ипотека взята в сбербанке.

если надо я могу прислать договор.

Да, нужно каждый год страховать квартиру, находящуюся в залоге у банка. Обязательное страхование квартиры необходимо на весь срок действия кредитного договора.

Дело в том. что норма ст. 31. Страхование заложенного имущества и ответственности заемщика за невозврат кредита не содержит такого понятия как страхование объекта каждый год либо чаще, речь идет о страхование имущества, заложенного по договору об ипотеке, осуществляется в соответствии с условиями этого договора. Поэтому подразумевается страхование на срок указанный в договоре. а если он не указан то на все время ипотеки.

Внимательно почитайте договор об ипотеке, там должен быть указан срок. Если срок не указан, то придется страховать каждый год до окончания договора.

Подскажите, пож-та, на каком основании банк требует оценку квартиры для страховки? Ипотека была взята на покупку квартиры в строящемся доме. Сейчас дом сдан. Для чего нужна оценка нового жилья, если его стоимость была определена на момент заключения договора с застройщиком? Кредит мне дали на покупку конкретного жилья, стоимость которого была известна. Поручителей нет. Квартира в залоге. Стоимость квартиры 2 300 000, сумма кредита 700 000. Чем руководствуется банк, требуя оценку новой квартиры?

Могу ли я вывести квартиру из залога? Например привести поручителя? Вариант с залогом другого имущества не рассматриваю. Какую сумму я должен выплатить, чтобы вывести квартиру из залога?

Заранее

Так как квартира новая, стоимость имущества указана в документах, то оценка имущества не нужна, но если есть споры о стоимости имущества, то в этом случае оценка обязательна. Для страхования нет требования об обязательности оценки.

р. Бурятия. Беру ипотеку в Сбербанке на покупку готового жилья. Частный дом, год постройки 1953, дом в хорошем состоянии, прошел оценку имущества, ипотеку Сбербанком одобрена. Из-за года постройки ООО "Сбербанк Страхование" дом не страхует, у них правило, не старше 1971 года. Согаз в этому году готов застраховать дом и в следующем обещает, но в дальнейшем скорее всего в страховании откажет(по словам менеджера головного офиса) из за тех же правил про дома старше 1971 года. В Сбербанке мне сказали, что если не будет страховки имущества, то банк наложит на меня штрафные санкции, пени на ежемесячную выплату ипотеки, которые довольно высоки. Боюсь в дальнейшем оказаться заложником ситуации, когда и Сбербанк страхование и другие страховые компании откажутся страховать дом с таким годом постройки и Сбербанк станет применять ко мне штрафные санкции. Менеджер Согаза утверждает, что я могу избежать штрафных санкций, если предоставлю Сбербанку официальные ответы об отказе о страховании из за года постройки от нескольких акредитованых Сбербанком страховых компаний. Она права?

Руслан. Банки действуют в соответсвии с законом

Федеральный закон от 16.07.1998 N 102-ФЗ (ред. от 31.12.2017) «Об ипотеке (залоге недвижимости)»

Статья 31. Страхование заложенного имущества. Страхование ответственности заемщика и страхование финансового риска кредитора

1. Страхование имущества, заложенного по договору об ипотеке, осуществляется в соответствии с условиями этого договора. Договор страхования имущества, заложенного по договору об ипотеке, должен быть заключен в пользу залогодержателя (выгодоприобретателя), если иное не оговорено в договоре об ипотеке или в договоре, влекущем возникновение ипотеки в силу закона, либо в закладной.

2. При отсутствии в договоре об ипотеке иных условий о страховании заложенного имущества залогодатель обязан страховать за свой счет это имущество в полной стоимости от рисков утраты и повреждения, а если полная стоимость имущества превышает размер обеспеченного ипотекой обязательства, — на сумму не ниже суммы этого обязательства. При неисполнении залогодателем указанной в настоящем пункте обязанности залогодержатель вправе страховать заложенное имущество в полной стоимости от рисков утраты и повреждения, а если полная стоимость имущества превышает размер обеспеченного ипотекой обязательства, на сумму этого обязательства. В этом случае залогодержатель вправе потребовать от залогодателя возмещения понесенных им расходов на страхование заложенного имущества.

По закону страхует Банк ли бо страхуете Вы

Ни где не указано что имущество не страхуется если дом старше 1971 года

Менеджер Согаза утверждает, что я могу избежать штрафных санкций, если предоставлю Сбербанку официальные ответы об отказе о страховании из за года постройки от нескольких акредитованых Сбербанком страховых компаний. Она права?Руслан

Возможно у Сбербанка такие условия поэтому здесь я не могу сказать. Можно попробовать, и конечно луше брать письменные отказы.

А вообще можете написать притензию потому как отказ в страховании дома не законный поскольку в законе нет сроков постройки домов по которым СК не страхуют такие дома.

Можно ниписать жалобу в Прокуратуру Можно обратиться в суд и обязать СК засраховать Ваш дом.

Руслан

Руслан. В силу ст.421 ГК РФ граждане и юридические лица свободны в заключении договора. Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (статья 422).Действительно страховые компании при разработке своих Правил страхования могут включать в них условие о том, что не подлежат страхованию объекты старше какого-то возраста. Исходя из этих условий для остальных страхователей рассчитываются тарифы, которые были бы выше, если бы в расчет принимались и более старые объекты. То есть установление каких-то критериев в части периода страхования является правом СК, которым большинство из них пользуется.

Вот один из судебных актов, в котором разбирается данный вопрос, хоть он еще и отягощен аварийностью дома, но суть вполне ясна.

http://sudact.ru/regular/doc/l...

Если Вы не исполните обязательство по страхованию объекта действительно могут наступить неблагоприятные последствия в виде санкций, предусмотренных условиями Вашего договора. Поэтому, а также потому, что у разных страховых компаний разрабатываются различные критерии принятия объектов недвижимости под страхование, на мой взгляд есть смысл обратиться к другим СК в целях выяснения возможности застраховать данный объект с указанным сроком постройки.

При этом попробуйте выяснить был ли капитальный ремонт в Вашем доме. И если был, то в заявке на страхование можно будет указывать год капитального ремонта. Возможно это Вам поможет.

Менеджер Согаза не совсем права, но доля истины в ее словах имеется.

Так, согласно ст. 31 Федерального закона «Об ипотеке» при отсутствии в договоре об ипотеке иных условий о страховании заложенного имущества, залогодатель обязан страховать за свой счет это имущество в полной стоимости от рисков утраты и повреждения. В соответствии со ст. 38 Федерального закона «Об ипотеке», ст. 343 Гражданского кодекса РФ, залогодатель при залоге с оставлением имущества у залогодателя, если иное не предусмотрено договором о залоге, обязан страховать за свой счет заложенное имущество в полной его стоимости от рисков утраты и повреждения.

То есть обязанность по страхованию заложенного имущества лежит на Вас, требования сбербанка в дальнейшем будут правомерными.

Но согласно статьи 330 Гражданского кодекса РФ, неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения. Кредитор не вправе требовать уплаты неустойки, если должник не несет ответственности за неисполнение или ненадлежащее исполнение обязательства.

Вернувшись к пояснению менеджера Согаза, она права в том, что Вы можете по закону быть освобождены от штрафных санкций, если в дальнейшем, когда возникнет необходимость продления договора страхования и Вам везде откажут, обоснуете, что ни одна из аккредитованных при сбербанке компаний не готова страховать объект недвижимости. Для соблюдения этого условия придется письменно обратиться во все страховые компании, аккредитованные при Сбербанке, получить ответы на запросы о возможности / не возможности страхования, обратиться с запросом в произвольной форме можно и по почте, направив запросы заказными письмами с уведомлениями о вручении, либо электронной почте, факсу, чтобы было подтверждение отправления или вручения. Ответы или документы о направлении запроса без получения ответа представить в сбербанк кредитному менеджеру с заявлением в простой письменной произвольной форме о разъяснении Ваших дальнейших действий и возможности обратиться в иные страховые компании, чтобы у Вас на руках был экземпляр с отметкой о вручении заявления в Сбербанк. Банк либо разрешит обратиться в другие компании, либо проигнорирует его. Тогда при начислении штрафов их возможно будет оспорить в судебном порядке, поскольку Вы не можете нести ответственность за то, что ни одна страховая компания не готова страховать недвижимость.

Руслан.

Ваша ситуация, в которой Вы можете оказаться, непростая. Закон с одной стороны Вас обязывает страховать недвижимое имущество. А с другой стороны Страховщики отказываются страховать данное имущество. В такой ситуации можно будет попробовать следующую схему:

Признать договор страхования имущества публичным.

Статья 426. Публичный договор

1. Публичным договором признается договор, заключенный лицом, осуществляющим предпринимательскую или иную приносящую доход деятельность, и устанавливающий его обязанности по продаже товаров, выполнению работ либо оказанию услуг, которые такое лицо по характеру своей деятельности должно осуществлять в отношении каждого, кто к нему обратится (розничная торговля, перевозка транспортом общего пользования, услуги связи, энергоснабжение, медицинское, гостиничное обслуживание и т.п.).

3. Отказ лица, осуществляющего предпринимательскую или иную приносящую доход деятельность, от заключения публичного договора при наличии возможности предоставить потребителю соответствующие товары, услуги, выполнить для него соответствующие работы не допускается, за исключением случаев, предусмотренных пунктом 4 статьи 786 настоящего Кодекса.

При необоснованном уклонении лица, осуществляющего предпринимательскую или иную приносящую доход деятельность, от заключения публичного договора применяются положения, предусмотренные пунктом 4 статьи 445 настоящего Кодекса.

Что Вам это даст?

Статья 445. Заключение договора в обязательном порядке

4. Если сторона, для которой в соответствии с настоящим Кодексом или иными законами заключение договора обязательно, уклоняется от его заключения, другая сторона вправе обратиться в суд с требованием о понуждении заключить договор. В этом случае договор считается заключенным на условиях, указанных в решении суда, с момента вступления в законную силу соответствующего решения суда.

В вашем случае, при отказе страховых компаний Вашего города страховать Вашу недвижимость (при наличии письменного отказа) можно будет пробовать подавать заявление в суд. Таким образом, у Вас на руках будет отказы из страховых организации и обязанность страховать имущество по закону. Являясь экономически слабой стороной можно надеяться, что суд примет Вашу сторону.

Источники

Использованные источники информации.

- https://strahovkaved.ru/ipoteka/strahovanie-kvartiry

- https://www.sravni.ru/ipoteka/info/ipotechnoe-strahovanie-v-sberbanke/

- https://ipotekaved.ru/sberbank/strahovanie-kvartiri-po-ipoteke.html

- http://zhivemvrossii.com/kvartira/strahovanie/ipoteka-s/v-sberbanke.html

- https://sobank-insurable.ru/gde-deshevle-strahovanie-ipoteki/

- https://strahovkaved.ru/ipoteka/sberbank-strahovanie-kvartiry

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.