- Разное

- /

- Ирина Самсонова

Инструкция как получить налоговый вычет по ИИС. Какие документы нужны, как заполнить декларацию 3 НДФЛ, когда и сколько раз можно получить налоговый вычет. Налоговый вычет по индивидуальному инвестиционному счёту. Пошаговая подробная инструкция для получения вычета по ИИС. Какой выгодней тип, сколько раз можно получать один или каждый год.

Содержание

- Шаг 2. Заполнение декларации

- ИИС тип А (первый тип)

- Когда подавать декларацию?

- Шаг 2Получить неквалифицированную электронную подпись

- Срок получения инвестиционного вычета

- Шаг 4Заполняем декларацию 3-НДФЛ

- Освобождение от налога на прибыль

- Шаг 5Отправляем заявление и ждем ответа

- Как получить налоговый вычет по ИИС. Пошаговая инструкция

- Шаг 1. Сбор документов

- Оформление льготы по подоходному налогу

- Ограничение минимального срока действия ИИС

- Льготы на пополнение счета

- Ищешь где занять до зарплаты? Вот тебе Топ-5 МФО

- Какой тип ИИС выгоднее

- Сколько раз можно получить налоговый вычет по ИИС

- Какой тип вычета выбрать

- ИИС тип Б (второй тип)

- Вопросы и ответы

Шаг 2. Заполнение декларации

Документы собраны. Пора заняться заполнением декларации.

Здесь есть 2 варианта:

- заполнить самостоятельно и бесплатно;

- заплатить и все сделают за вас (ну или почти все).

Платная услуга заполнению декларации 3-НДФЛ стоит от нескольких сотен до нескольких тысяч. Все зависит от аппетита и наглости «конторок».

Сама процедура самостоятельного заполнения сложностей не вызывает. И не займет много времени. Буквально полчаса. Ну максимум час — для самых «не быстрых»))).

Заказать декларацию за деньги или нет?

Есть такое выражение: Сэкономил, значит заработал.

Сколько стоит услуга? Например 600 рублей. Представьте, что за полчаса вы можете заработать 600 рублей. Не в шахте, не таская мешки с мукой, а просто сидя дома за компьютером. Согласились бы вы на такую подработку? Я бы точно согласился.

Тем более при заказе платных услуги, вы все равно потеряете время. Пока вас проконсультируют. Дополнительно нужно будет предоставить необходимый пакет документов для заполнения (сканы или фото). Данные паспорта, ИНН, справку о доходах, движение средств и прочее и прочее.

Для примера приведу прейскурант цен на услуги одного популярного сервиса.

В общем гораздо быстрее и выгоднее сделать все самому.

Итак, заполняем декларацию.

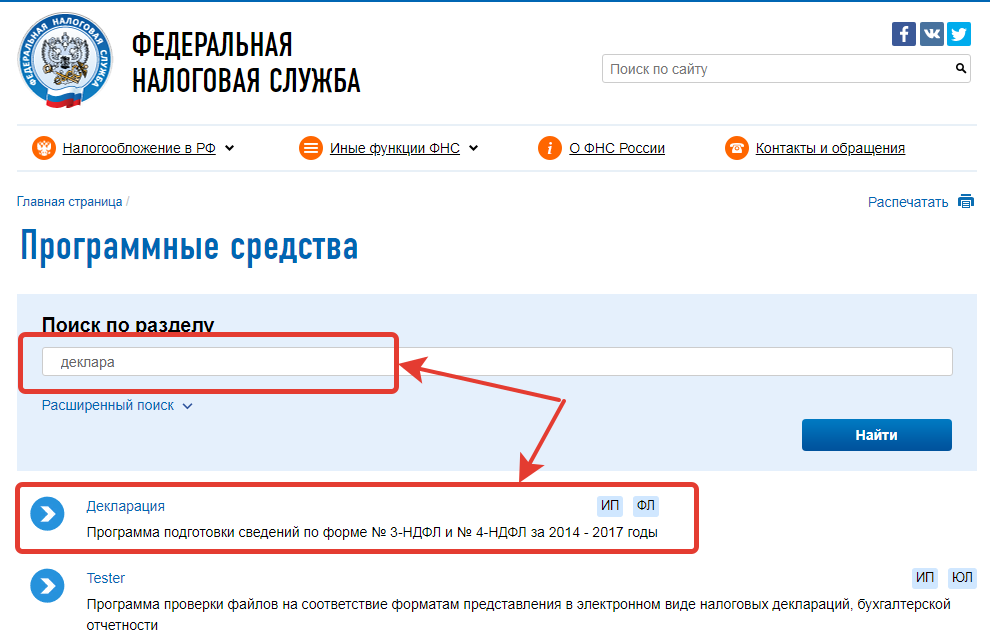

Для начала нужно скачать небольшую программу, «заточенную» под декларации физических лиц.

Идем на сайт налоговой () и в самом низу сайта переходим по ссылке «Программные средства».

Далее ищем слово «Декларация«. Скачиваем и устанавливаем программу.

Создаем новый документ. И заполняем все необходимые поля.

Задание условий.

По умолчанию в этой закладке стоит все как надо. Но лучше проверьте. Должно быть как на картинке ниже.

Обратите внимание на поле «Номер корректировки». Изначально нужно поставить ноль. В ходе проверки вашей декларации налоговая может найти ошибки заполнения. В таком случае, при редактировании и исправлении указанных замечаний нужно будет поставить номер корректировки — «1».

В предыдущем скриншоте у меня не было заполнено поле «Номер инспекции». Переходя на другое окно — система вывела вот такое сообщение.

Номер инспекции найдете в справочнике программы. Вводите номер вашего региона, а дальше выберете из предложенного списка.

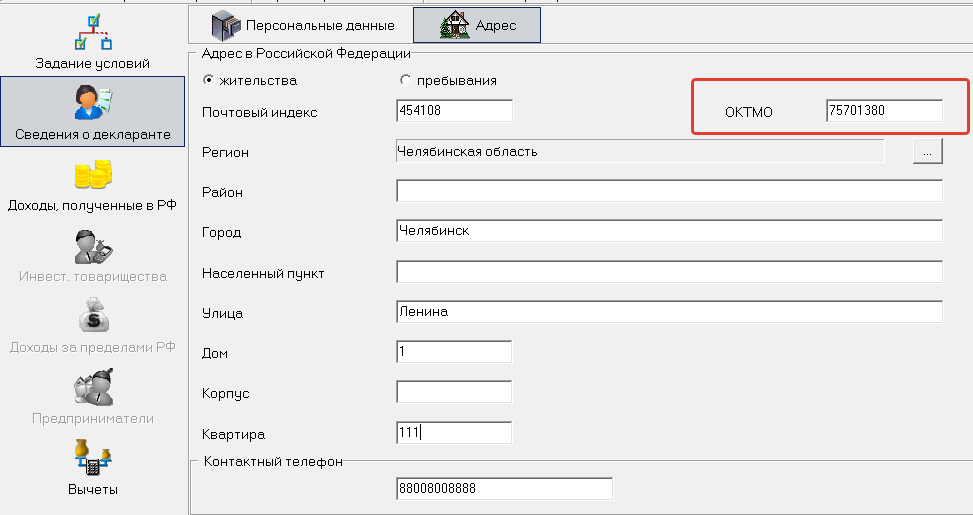

Вкладка «Сведения о декларанте».

Все элементарно и интуитивно понятно — и добавить от себя нечего. Заполняем «Персональные данные» и «Адрес»

У многих затруднение вызывает поле ОКТМО. Что это за зверь такой? И где найти эти «волшебные числа»?

ОКТМО — это общероссийский классификатор территорий муниципальных образований.

Но нам это не важно. Главное, где узнать необходимый код.

Данные о ОКТМО есть в справке 2-НДФЛ, которую предоставляет вам работодатель.

Вкладка «Доходы, полученные в РФ».

Для физических лиц, уплачиваемые налоги по ставке 13%, выбираем вкладку 13. Нажимаем «зеленый плюс» — «Источники выплат». И вносим данные о работодателе. Информацию берем со справки 2-НДФЛ.

Соответственно, если несколько источников доходов. Заполняем несколько полей.

Сведения о доходах. Опять берем все данные из справки 2-НДФЛ. И вбиваем все один в один.

Обратите внимание на код дохода.

В 99% случаев у вас будет в справке стоять следующие кода:

- 2000 — получение заработной платы (обычно это оклад);

- 2002 — премия от работодателя;

- 2012 — отпускные.

Поэтому за один календарный месяц могут стоять 3 источника получения дохода.

После заполнения всех доходов по работодателю, сравниваем итоговые суммы в декларации с бумажной справкой 2-НДФЛ на наличие ошибок. Суммы должны сходится до копеек.

Помню несколько лет назад, при заполнении моей первой декларации на получение имущественного вычета, я допустил ошибку всего в несколько копеек. Через 3 месяца мне пришло уведомление из налоговой. Пришлось исправлять и относить декларацию второй раз (помните? номер корректировки 1). Вторую версию моей декларации налоговая проверяла еще почти 3 месяца. И месяц шли деньги до счета после проверки.

В итоге — вся эта процедура затянулась почти на 7 месяцев (вместо стандартных 4-х). Из-за нескольких лишних копеек.

Поэтому лучше потерять немного времени и проверить все досконально: до рублика и копеечки.

Последняя вкладка «Вычеты».

По идее нам нужно сразу перейти в «Инвестиционный и убытки по ЦБ».

Стандартные налоговые вычеты — это вычеты на детей. По умолчанию, вы получаете эти деньги на работе (если предоставили необходимые справки в бухгалтерию). А если точнее, с вас удерживают меньше налогов. На величину положенных вычетов.

Необходимо проставить данные в зависимости от вашего положения.

Если детей нет. То можете смело пропустить это поле.

Последний рывок. Вкладка «Вычеты» — -> Инвестиционные и убытки по ЦБ.

На этом все. Заполнение декларации закончено. Остается только проверить на ошибки. Если все хорошо — выйдет окно «Проверка декларации успешно завершена»

ИИС тип А (первый тип)

Это налоговый вычет на взносы на ИИС (пп.2 п.1 ст.219.1 НК). Основные правила:

- Вычет считается с суммы годового взноса не более 400 000 руб. Со всего, что сверху, 13% не вернут.

- Вернуть НДФЛ возможно уже на следующий год после пополнения счета.

- Если ИИС закрыть раньше, чем через 3 года, весь возмещенный ранее НДФЛ вы обязаны вернуть и еще заплатить сверху пени. После 3 лет ничего возвращать не нужно. Срок отсчитывается с даты заключения договора.

- Если вы перевели все средства с одного ИИС на другой, срок действия не прерывается.

- После закрытия договора нужно заплатить НДФЛ на образовавшийся доход.

По правилам НДФЛ рассчитывают по отчетному периоду. Т.е., если в определенном году вы ничего на ИИС не положили, то и вычет за этот год не положен.

Пример 1

Диана в 2015 г. оформила ИИС и периодически вносила туда деньги, а на следующий год отчитывалась в ФНС. Результат в таблице:

Итого получается, что максимально возможная сумма возвращенного НДФЛ за один год составляет 52 000 руб. (13% от 400 000). Однако здесь действует еще одно ограничение. Вычет по типу А предполагает возврат ранее заработанного вами НДФЛ. Т.е. государство не может отдать вам больше, чем вы перечислили ему в отчетном году.

Пример 2

Алексей в 2019 г. заработал официально 240 100 руб. и заплатил налог 31 213 руб. В этом же периоде он внес на ИИС 350 500 руб. и планировал вернуть 13% (45 565 руб.). Однако так сделать не выйдет. В 2019 г. ФНС перечислила Алексею 31 213 руб., т.к. больше НДФЛ у него за 2019 г. нет.

Когда подавать декларацию?

По истечении отчетного периода. Если простыми словами, на следующий год. То есть, налоговый вычет за 2018 год, можно получить начиная с 2019.

Один важный момент. Вернуть деньги можно только в течении 3-х лет. Например за 2018 год можно получать налоговые вычеты в 2019-2021 годах. В 2022 году право на получение денег за 2018 год сгорает.

Можно воспользоваться правом на вычет за раз за предыдущие года. Если вы не подавали ни разу декларации за эти периоды. Например, если вы открыли ИИС в 2015 году. В 2018 заполняем три отдельных документа 3-НДФЛ за 2015-2017 гг.

Максимальная сумма возврата напрямую зависит от размера налогов, удержанных с вас в бюджет. Вы не сможете вернуть больше, чем уплатили.

Шаг 2Получить неквалифицированную электронную подпись

Налоговая декларация — официальный документ, на котором должна стоять ваша подпись. Если вы подаете декларацию через интернет, на ней должна стоять электронная подпись.

Получить сертификат электронной подписи тоже можно в личном кабинете на сайте налоговой, для этого надо зайти в свой профиль и выбрать вкладку «Получить ЭП».

Эта электронная подпись будет действовать только на сайте налоговойВас попросят ввести пароль для доступа к сертификату электронной подписи. Это главное, что нужно запомнить, иначе замучаетесь восстанавливать.

После этого можно заполнять документы на вычет по ИИС.

Эта подпись — неквалифицированная

Важно: электронная подпись, которую можно получить на сайте налоговой, — неквалифицированная. Это самая простая электронная подпись. Ей нельзя подписывать никакие другие документы, кроме документов на сайте налоговой.

Что можно делать с неквалифицированной электронной подписью — видео на сайте

Про квалифицированную электронную подпись мы напишем отдельную статью.

Срок получения инвестиционного вычета

Согласно п.7 ст.78 НК, срок для подачи декларации истекает спустя 3 года после окончания отчетного периода. Т.е. по взносам, сделанным в 2015 г., в 2019 г. налоговая еще примет документы, а в 2019 г. — уже нет.

Такая возможность отсрочки обращения за вычетом позволяет инвестору решить, каким типом вычета ему выгоднее воспользоваться. Для этого достаточно выдержать 3 года и затем выбрать одно из действий:

- закрыть договор и освободить от НДФЛ полученный доход;

- не закрывая ИИС, подать декларации сразу за 3 года и вернуть налог с взносов.

Пример 5

В 2015 г. Игорь открыл счет и ежегодно его пополнял. В 2019 г. он решил реализовать свое право на вычет. С первым взносом Игорь опоздал. Он сможет возместить НДФЛ только за 2016-2018 гг. А вот вычет по доходу будет рассчитываться за весь период действия договора.Шаг 4Заполняем декларацию 3-НДФЛ

Заполнять налоговую декларацию тоже можно на сайте налоговой. Для заполнения декларации в разделе «Жизненные ситуации» выберите пункт «Подать декларацию 3-НДФЛ»:

Декларацию можно заполнить в интернете, а можно загрузить файл, созданный в программе «Декларация». Для примера мы будем заполнять в интернете.

Заполнять декларацию в интернете просто и интуитивно понятно. Сначала выберите год, за который подаете декларацию. Нужно выбирать тот год, в котором вы вносили деньги на ИИС. Также на этом этапе автоматически заполняются данные о налогоплательщике.

На втором этапе по умолчанию отмечается, что в декларации содержатся доходы только от источников в РФ.

Что такое ИИС и как на нем зарабатывать

На третьем этапе нужно выбрать вычеты, которые будут заявлены в декларации. Вычет по ИИС относится к инвестиционным вычетам, их нужно отметить галочкой.

Отмечаем галочкой пункт «Инвестиционные налоговые вычеты»После этого на четвертом этапе заполните данные о доходах. Если ваш налоговый агент — обычно это работодатель — уже сдал годовую отчетность, данные о доходах можно загрузить из тех данных, что он передал в налоговую. Для этого надо отметить галочкой работодателя и нажать кнопку «Заполнить из справки».

Если ваш работодатель еще не сдал отчетность, заполнять раздел придется вручную на основании вашей справки 2-НДФЛ.

Мой работодатель уже сдал отчетность за 2017 год, данные за этот год я могу загрузить из нееЗа 2018 год мой работодатель еще не сдал отчетность, данные за этот год мне придется внести самостоятельно из справки 2-НДФЛПосле этого надо указать сумму инвестиционного вычета, то есть сумму денежных средств, которые вы за год внесли на ИИС. Эта сумма не может быть больше 400 тысяч рублей. Здесь же надо загрузить сканы подтверждающих документов: справки 2-НДФЛ, договора об открытии ИИС и подтверждения зачисления денег на него.

Освобождение от налога на прибыль

В отличие от вычета на взносы, льгота по налогу на прибыль доступна даже тем инвесторам, у которых отсутствует официальный доход. Кроме того, закон не устанавливает для нее ограничений по сумме. Инвестор получает вычет на весь объем прибыли, которую принес ему ИИС.

Но ряд ограничений по использованию данной льготы все же присутствует:

- вернуть налог можно только при закрытии ИИС;

- под льготные условия попадают только счета, действовавшие не менее трех лет;

- если инвестор ранее пользовался вычетов на взносы по данному счету, оформить льготу на подоходный налог нельзя.

Сама процедура оформления происходит у брокера, ведущего ИИС клиента. Это объясняется тем фактом, что любой брокер выступает для инвестора, пользующегося его услугами, налоговым агентом. Именно на нем лежит ответственность по уплате налога на прибыль, полученного с инвестиций. Если клиент при закрытии счета не попросил у брокера налоговый вычет, ИИС будет закрыт с удержанием определенной суммы в пользу ФНС.

Шаг 5Отправляем заявление и ждем ответа

Заполненная декларация еще не вернет ваши деньги на счет: она только подтвердит ваше право на возврат. Надо отправить в налоговую заявление на возврат вычета.

Через некоторое время после того, как вы отправите заполненную декларацию 3-НДФЛ, в разделе «Мои налоги» личного кабинета появится информация о сумме переплаты по налогам. В этой же строке будет специальная кнопка — «Распорядиться».

ИИС в вопросах и ответах

Если у вас нет долгов по налогам, вы можете получить сумму возврата на свой банковский счет, реквизиты которого указываются в этом же разделе.

Кнопка «Распорядиться» в разделе «Мои налоги» выглядит довольно многозначительно. Жмите на нее, чтобы получить налоговый вычет на свой банковский счетРаспоряжаемся переплатойЖдать денег приходится в среднем четыре месяца. Три месяца — это официальный срок рассмотрения декларации со дня ее представления.

Как получить налоговый вычет по ИИС. Пошаговая инструкция

Вернуть подоходный налог с ИИС допускается:

- В налоговой (для типа А и Б).

- Через налогового агента (только для типа Б).

Итак, вернуть налог со взносов возможно только в ФНС. Причем, после завершения отчетного календарного года. Разберем поэтапно всю процедуру.

Этап 1. Готовим документы:

- доказательство наличия ИИС (договор на ведение, генеральный договор + заявление о присоединении и т.п.);

- документы на внесение взносов (платежки, ордера, поручения брокеру и его отчет об операции).

Этап 2. Подтверждаем свои доходы: берем справку 2-НДФЛ за нужный год.

Этап 3. На основе первых двух этапов заполняем декларацию. Здесь возможны варианты:

- Воспользоваться бумажным бланком (взять в инспекции или скачать на сайте). Инструкция по заполнению отчета за 2019 г. приведена в Приказе ФНС от № ММВ-7-11/671@.

- Скачать бесплатную программу «Декларация» на сайте ведомства в разделе «Программные средства» (внизу страницы).

- Заполнить все онлайн в Личном кабинете (ЛК). Этот вариант, как самый быстрый, рассмотрим отдельно ниже.

Этап 4. Подаем 3-НДФЛ и собранные документы в ФНС. Одновременно прикладываем заявление на возврат денежных средств. Способы:

- лично или через представителя;

- через оператора ЭДО в электронном виде;

- почтой;

- через сайт.

Важно!

Форма заявления приведена в Приказе ФНС от № ММВ-7-8/182@. В нем указываются личные данные, сумма возвращаемого налога и банковские реквизиты.

Этап 5. Ждем, когда ФНС закончит проверку, и получаем деньги.

Теперь разберем, как заявить вычет у брокера (тип Б):

- Для того, чтобы брокер выплатил вам доход при закрытии ИИС без удержания налога, нужно сначала запросить в ФНС специальную справку. Заявление подается в свободной форме. При этом к нему вы должны приложить копии документов по открытому договору ИИС, которые позволяют его идентифицировать.

- В этой справке ФНС указывает:

- что по этому договору ИИС вы не применяли вычет А;

- что у вас нет других открытых счетов.

Рекомендуемая форма справки есть в Приказе ФНС от № ГД-4-11/584@.

- Через 30 дней получить в ФНС указанную справку и отдать ее брокеру.

- На ее основании налоговый агент имеет право предоставить вычет одновременно с выплатой дохода по закрываемому ИИС.

Получение вычета по ИИС через личный кабинет налогоплательщика

В ЛК можно как заполнить все онлайн, так и выгрузить документ, подготовленный заранее в программе.

Порядок действий:

- Заранее сканируем все подготовленные документы (их суммарный вес не должен превышать 20 Мб, один файл — до 10 Мб). Цветные изображения не нужны, достаточно черно-белых.

- В ЛК находим «Жизненные ситуации».

- Переходим на вкладку «Подать декларацию 3-НДФЛ».

- Возможны два варианта: заполнить данные онлайн или загрузить заранее подготовленный файл из программы.

- Для отправки документов понадобится оформить электронную подпись. Если ее нет, ссылка на вкладку с оформлением появляется автоматически.

- После заполнения формы или подгрузки файла прикрепляем ранее отсканированные документы.

- Подписываем комплект для отправки электронной подписью (для этого нужно ввести пароль).

- Теперь все готово для подтверждения и отправки документа.

- Все действия с декларациями автоматически отображаются в ЛК.

- После завершения проверки через ЛК формируем заявление на перечисление денег.

Шаг 1. Сбор документов

Какие документы понадобятся?

Справка о доходах и уплаченных с них налогов по форме 2-НДФЛ. Получаем на месте работы. Если меняли в течении года место работы или имеете несколько источников дохода, то нужно (но не обязательно) взять несколько справок.

Не забываем, что вернуть можно только 13% от суммы внесенных средств. В некоторых случаях достаточно будет справки только с одного места работы.

Пример. За прошедший год было внесено на ИИС 200 тысяч рублей. С этой суммы можно вернуть 13% или 26 тысяч рублей. В течении года вы поменяли место работы. Нужны ли 2 справки или достаточно только одной?

Смотрим (вспоминаем, узнаем) сколько вы заработали в течении года и там и там. Примерно умножаем эту сумму на 13%. И если вы укладываетесь по одному месту работы, значит вторую справку 2-НДФЛ предоставлять в налоговую нет смысла.

На текущей работе вы успели проработать только 3 месяца с з/п — 50 тысяч. Удержанных налогов на сумму — около 20 тысяч.

В таком случае лучше взять одну справку о доходах с первого места работы.

Договор с брокером о открытии ИИС (копия). Предоставляет только в первый раз. В следующие года не нужно.

Самый простой способ — это распечатать все движение денег с личного кабинета банка, с которого вы проводили операции. Никаких печатей и подписей сотрудников банка не нужны.

Вот как это выглядит на моем примере:

Все реквизиты указаны. Как и есть отметка об исполнении банком вашего поручения. Этого вполне достаточно для налоговой.

Отчет брокера о движении средств и ценных бумаг на счете. Заказываем непосредственно у брокера. Нужна для налоговой, чтобы показать наличие денег на индивидуальном счете. Ведь можно было внести деньги, а потом в конце года благополучно их снять. И претендовать на налоговый вычет.

Оформление льготы по подоходному налогу

Чтобы получить освобождение от уплаты налога на прибыль, инвестор при закрытии ИИС должен предоставить брокеру следующие документы:

- заявление по форме, установленной брокерской компанией;

- справку о том, что ранее по данному счету не оформлялись налоговые льготы.

Последний документ можно получить в налоговой службе по месту регистрации либо заказать на сайте ФНС или Госуслуги. После проверки информации сотрудник брокерской компании закроет счет и выдаст средства с его баланса клиенту, не удерживая из них сумму налога на прибыль.

Важно! Если ИИС закрывается до истечения трех лет с момента его заведения, претендовать на данную льготу невозможно. Налог с полученной прибыли будет взиматься по той же схеме, что и с обычного брокерского счета.

Ограничение минимального срока действия ИИС

Минимальный срок действия индивидуального инвестиционного счёта — три календарных года. При этом договор на ведение ИИС считается активным не с даты открытия счёта, а с текущего календарного года. То есть если вы открыли ИИС в декабре 2019 года и тогда же внесли на него деньги, то сможете воспользоваться налоговой льготой «на взнос» уже в январе 2019 года.

Как без согласия или через суд выписать человека из неприватизированной квартиры. Какие документы нужно при этом подготовить и куда обращаться. Если ваша ситуация совпадает с условиями, изложенными в Бесплатной практической инструкции, то у вас есть шансы выиграть суд и выписать ответчика из квартиры. Читать подробнее

Льготы на пополнение счета

Данной схемой возврата налогов могут воспользоваться инвесторы, у которых есть официальный налогооблагаемый доход. Схема оформления такова – инвестор подает в ФНС декларацию о доходах и данные о суммах, внесенных им на индивидуальный инвестиционный счет в течение года. После рассмотрения документов налоговая служба возвращает ему 13% от средств, направленных на инвестиции.

Важно! При расчете взносов максимальная сумма, за которую могут вернуть налог, составляет 400 000 рублей. Следовательно, максимальный размер вычета, который можно получить, ограничивается 52 000 рублей.

Оформлять данную льготу, как уже было сказано выше, можно спустя год после открытия счета. Если ИИС действует несколько лет, его владелец может самостоятельно выбирать, за какой именно год инвестиционной деятельности он хочет оформить вычет.

Ищешь где занять до зарплаты? Вот тебе Топ-5 МФО

Для увеличения популярности инвестиций в российские ценные бумаги в 2015 правительством РФ году был создан новый финансовый инструмент – индивидуальный инвестиционный счет. Используя его, любой гражданин России может складывать свои деньги в акции и облигации отечественных компаний и, кроме того, возвращать часть налогов с прибыли, полученной в результате этой деятельности. Как получить налоговый вычет по ИИС? Пошаговая инструкция по оформлению подготовлена для вас в этой статье.

Какой тип ИИС выгоднее

Однозначного ответа, какой тип ИИС выгоднее, нет. Инвестору нужно учитывать свой доход, размер и периодичность взносов, прогнозируемую по ИИС прибыль, планируемую продолжительность инвестирования.

Сравнительная таблица по основным параметрам:

Тип А рекомендуется начинающим осторожным инвесторам, которые делают взносы в пределах установленного для вычета лимита (если у них есть официальный дополнительный доход).

Опытные инвесторы, которые оперируют крупными суммами и придерживаются рискованных стратегий, рассчитывают на доход, превышающий возможную выгоду от взносов. Либо для тех кто не платит НДФЛ, например ИП на УСН или ЕНВД.

Сколько раз можно получить налоговый вычет по ИИС

Ст.219.1 не содержит ограничений по количеству обращений за вычетом. Единственное условие — по одному ИИС можно оформить либо тип А, либо Б. Однако после закрытия одного договора можно открывать новый и заново выбирать тип вычета.

Пример 4

Семен открыл ИИС, 3 года делал взносы и получал вычет А. На четвертый год Семен решил попробовать оформить вычет Б. Он закрыл старый счет и открыл новый. Теперь Семену нужно подождать еще 3 года, чтобы иметь право на возврат налога с дохода. Важно! После завершения обязательного трехлетнего срока закон не запрещает продолжать использовать счет ИИС. Например, при ежегодном внесении взносов на счет вычет типа А разрешено получать постоянно.Какой тип вычета выбрать

Благодаря такой возможности, как налоговый вычет, индивидуальный инвестиционный счет стал довольно популярным инструментом среди российских инвесторов. И все же, начинающие игроки биржевого рынка нередко задаются вопросом – какой тип льготы выбрать? Решение это довольно важное, поскольку установить тип вычета для действующего счета можно только один раз.

Вычет на доходВычет на взносы

Выбор будет зависеть от многих факторов:

- брокера, ведущего ИИС;

- выбранной владельцем счета инвестиционной стратегии;

- объемом оборотов по счету;

- объемами пополнения ИИС.

Совет: у многих брокерских компаний и банков, предоставляющих услуги ведения ИИС, в открытом доступе имеются приблизительные расчеты по суммам вычетов, в зависимости от используемых клиентом инвестиционных портфелей. Рекомендуем ознакомиться с ними при принятии решения.

В целом же, как показывает практика, освобождение от налога на прибыль оказывается выгодным для тех инвесторов, которые поддерживают стабильно высокие обороты по ИИС в течение месяца. А владельцам счетов, баланс которых составляет менее 500 000 рублей, использующим неагрессивные инвестиционные стратегии, разумнее будет воспользоваться предложением ФНС о вычетах на взносы.

ИИС тип Б (второй тип)

Так оформляется вычет на доход от ИИС по окончании договора (пп.3 п.1 ст.219.1 НК). Основные моменты:

- На дату закрытия ИИС должен действовать более 3 лет. Для договоров, заключенных в 2015 г., этот срок наступает только в 2019 г.

- Вычет дадут, если вы не стали возвращать НДФЛ со взносов.

- База по вычету — положительный финансовый результат за срок действия ИИС. Как он определяется, описано в ст.214.9 НК.

Пример 3

Алексей открыл ИИС в июне 2015 г. и ежегодно вносил по 350 000 руб. К июлю 2019 г. общий доход за весь период действия счета составлял 150 300 руб. Алексей решил не закрывать ИИС. Предположим, 2019 г. будет удачным для Алексея, и он получит прибыль за год 530 400 руб. При таком прогнозе после закрытия договора ИИС он вправе рассчитывать на вычет 680 700 руб. (размер общего дохода). При выплате этой суммы брокер не станет удерживать 13%.Вопросы и ответы

Нужна консультация по налоговому вычету 1го типа ИИС.

История такая:

В 2014 году купил квартиру и с тех пор выбираю по немногу вычет имущественный.

В 2015 году открыл ИИС и положил туда 400тр, также в 2016 и 2017 году ложил по 400тр каждый год.

По доходам у меня примерно получалось что 50% составлял имущественный вычет, а 50% со взносов на ИИС.

Однако в декларации за 2015 год я не указал взнос на ИИС, т.к. у меня был имущественный, я подумал, что в следующем году укажу.

Далее указываю в декларации за 2016 год остатки имущественного вычета и взносы по ИИС за 2015 год - декларацию принимают и все возвращают!

В декларации за 2017 год указываю снова остатки по имущественному вычету и... взносы по ИИС за 2016 и 2017 год.

Несколько дней назад звонок от проверяющего работника налоговой, разьесняет, что если я заполняю декларацию за 2017 год, то могу туда вносить только расходы за 2017, т.е. взносы по ИИС за 2016 год тут некорректны.

Ок, я не знал. Но как быть с этими взносами за 2016, спрашиваю я. Отвечает, что никак нельзя уже им воспользоваться, т.к. за 2016 год мне выплатили всю сумму полученного дохода, в том числе за счет имущественного вычета, и сейчас я уже не имею права сделать корректировку за счет взносов на ИИС за 2016 год перенести часть имущественного вычета.

Действительно ли в моем случае я не могу воспользоваться взносами за 2016 год на ИИС?

Для более подробной иллюстрации позиции налоговой я прилагаю запись разговора с работником налоговой. Этот разговор произшел уже после того, как я подал корректировки по декларациям за 2015, 2016 и 2017 год. Основная суть с 1:22 по 2:50 времени файла.

Евгений!

Законодательство исходит из того, что возможность переноса остатка налогового вычета по налогу на доходы физических лиц должна быть прямо предусмотрена в соответствующих статьях главы 23 Кодекса.

Так, абз. 28 пп. 2 п. 1 ст. 220 Кодекса определено, что, если в налоговом периоде имущественный налоговый вычет не может быть использован полностью, его остаток может быть перенесен на последующие налоговые периоды до полного его использования.

В отношении инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 219.1 НК РФ, аналогичного исключения положениями главы 23 НК РФ не предусмотрено.

В связи с этим разница между суммой налоговых вычетов в этом налоговом периоде и суммой доходов, в отношении которых предусмотрена налоговая ставка в размере 13%, на следующий налоговый период не может быть перенесена.

Евгений, добрый день! Насколько понимаю речь об инвестиционных вычетах, предусмотренных п.п. 2 п. 1 ст. 219.1. НК

согласно п. 3 указанной статьи инвестиционный налоговый вычет, предусмотренный подпунктом 2 пункта 1 настоящей статьи, предоставляется в сумме денежных средств, внесенных в налоговом периоде на индивидуальный инвестиционный счет, но не более 400 000 рублей;

налоговым периодом признается календарный год. Согласно п. 3 ст. 210 НК

подать корректирующую декларацию за 2016 год можно было бы если бы имел место остаток, не использованный для получения вычета (в пределах трехлетнего срока давности), но насколько понял из вопроса за 2016 год весь уплаченный Вами в бюджет налог по доходам, облагаемым по ставке 13% был полностью выплачен за счет инвестиционных и имущественных вычетов поэтому оснований ля корректировки нет т.к. нет остатка на который мог бы быть предоставлен вычет а оснований переносить данный вычет на последующие налоговые периоды нет в силу п 3 ст. 210 НК

Евгений!

согласен с позицией коллеги А. Власова, что в данной ситуации ФНС права и сдать уточненную декларацию, сделать корректировку нельзя.

по ст.81 НК налогоплательщик, обнаруживший в поданной им в инспекцию налоговой декларации недостоверные сведения, а также ошибки, которые не приводят к занижению подлежащего уплате налога, вправе внести в нее необходимые изменения и представить уточненную декларацию.

однако если в соответствии с поданной декларацией по НДФЛ физлицу предоставлен имущественный вычет и налог возвращен, представить уточненную декларацию с целью уменьшения указанного вычета и заявления иного нельзя. это объясняется тем, что в силу НК РФ налогоплательщик не может отказаться от уже полученного имущественного вычета.

это подтверждается и разъяснениями Минфина, например в письмах от 23 января 2012 г. N 03-04-05/7-49 «О получении имущественного и социального налоговых вычетов по НДФЛ», от 9 декабря 2013 г. N 03-04-07/53635 «О корректировке остатка имущественного налогового вычета, переходящего на последующие налоговые периоды, посредством представления уточненной налоговой декларации по НДФЛ с заявленным в ней социальным налоговым вычетом».

не смотря на то, что в письмах речь о социальном вычете, но по аналогии они применимы к Вашей ситуации, поскольку НК не предусмотрено право налогоплательщика переносить инвестиционный вычет на другие налоговые периоды, как и социальный.

подскажите пожалуйста. Может ли военнослужащих получить вычет с ИИС? Возможна ли покупка ОФЗ?

Кристина, поясню следующий каверзный момент. При открытии ИИС и покупки ОФЗ, Вы рискуете попасть под следующее:

поскольку военнослужащим запрещено открывать и иметь счета (вклады), хранить наличные денежные средства и ценности в иностранных банках, расположенных за пределами территории Российской Федерации, владеть и (или) пользоваться иностранными финансовыми инструментами.

Риск исходит из того, что с целью максимизации прибыли Ваши средства могут быть инвестированы в акции и финансовые инструменты зарубежных компаний. Ни один брокер Вам не скажет куда именно произойдет это инвестирование. Для ФСБ например установлен такой запрет на всех членов семьи служащего.

Если же брокер готов Вам раскрыть информацию, то можно инвестировать, поскольку прямого законодательного запрета нет.

Успехов и с уважением, Евгений.

Уважаемая Кристина,

Согласно статье 219.1 Налогового кодекса при определении размера налоговой базы налогоплательщик имеет право на получение инвестиционных налоговых вычетов в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет.

Поскольку военнослужащий является точно таким же налогоплательщиком, как и любой другой гражданин, получающий зарплату или жалованье, он вправе получить налоговый вычет в сумме денежных средств, внесенных в налоговом периоде на индивидуальный инвестиционный счет, но не более 400 000 рублей.

Что касается покупки ОФЗ (облигаций федеральных займов).

Согласно Постановлению Правительства РФ от 15.05.1995 N 458 «О Генеральных условиях эмиссии и обращения облигаций федеральных займов»

4. Владельцами облигаций федеральных займов могут быть российские и иностранные юридические и физические лица.

Владелец облигаций федеральных займов имеет право на получение при их погашении основной суммы долга (номинальной стоимости), а также дохода, если это предусмотрено условиями выпуска, в виде процентов, начисляемых на номинальную стоимость облигаций либо непогашенную часть номинальной стоимости облигации при погашении номинальной стоимости частями.

Облигация - это эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права, согласно ч. 3 ст. 2 Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг». Доходом по облигации являются процент и/или дисконт.

Следовательно, военнослужащий, купивший государственные ОФЗ, может получать доход от владения облигациями. Это не запрещено Федеральным законом «О статусе военнослужащих». Также данная деятельность не является предпринимательской.

С уважением, Артемьев Роман

P.S. При возникновении других вопросов или необходимости в подготовке документов — обращайтесь в чат к юристу.

Источники

Использованные источники информации.

- https://vse-dengy.ru/upravlenie-finansami/aktsii/nalogovyy-vychet-po-iis.html

- https://nalogbox.ru/investicionnyj/nalogovyj-vychet-po-individualnomu-investitsionnomu-schyotu/

- https://journal.tinkoff.ru/iis-instrukcia/

- https://baikalinvestbank-24.ru/poleznye-stati/kak-polychit-nalogovyi-vychet-po-iis-poshagovaia-instrykciia.html

- https://www.sravni.ru/text/2018/6/28/5-osobennostej-poluchenija-nalogovogo-vycheta-po-iis/

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.