- Недвижимость

- /

- Ирина Самсонова

Разбираемся, какие документы нужны для ипотеки для различных категорий заемщиков, а также рассматриваем порядок оформления имущественного залога. Получение ипотеки. Что требуется для оформления. Документы, необходимые для ипотеки. Как оформить ипотеку на новостройку и вторичное жилье.

Содержание

- Документы, необходимые для ипотеки, содержащие информацию о квартире

- Ипотека по двум документам – реальность?

- Личные документы, необходимые для ипотеки

- Дополнительные документы

- Необходимый для ипотеки пакет документов

- Пакет документов для ипотеки

- Условия ипотечных кредитов

- Документы на имущество

- Какие документы готовить для получения ипотеки

- Вопросы и ответы

Документы, необходимые для ипотеки, содержащие информацию о квартире

Действительно ли покупка стоит своих денег? Банку важно знать, что, в случае невыплаты заемщиком долга, он сможет реализовать квартиру по цене, не ниже суммы выданного кредита, желательно, с процентами. Для этих целей запрашивают:

- Справку из БТИ об оценке стоимости квартиры с поэтажным планом дома и указанием места квартиры в нем.

- Кадастровый паспорт. Желательно, чтобы физический износ жилого дома не превышал 60% — в этом случае угрозы расселения дома не возникнет и квартира, которая находится в залоге (а ипотека в большинстве случаев выдается под залог приобретаемой квартиры) останется в неприкосновенности.

- Технический паспорт с планом квартиры, указанием строительного материала, использованному для стен и перекрытий.

- Рыночную оценку, проведенную аккредитованной банком организации. Такая оценка полезна и вам, чтобы узнать реальную стоимость квартиры, которая может быть ниже назначенной продавцом. Хороший рычаг в переговорах о цене.

Ипотека по двум документам – реальность?

На самом деле, такое заявление слегка приукрашено. Слыша про 2 документа, люди начинают думать, что их всего два. Но здесь речь идет об упрощенной процедуре по проверке платежеспособности клиента.

Тот пакет документов, который предоставляется в отношении предмета залога, остается прежним. То же самое касается и сведений по подтверждению достаточности собственных средств и специфических видов документов в рамках специальных целевых программ.

Таким образом, упрощается первый этап подачи заявки на жилищное кредитование, а вам не нужно будет подтверждать уровень своих доходов и занятость. Для оформления ипотеки по 2 документам в Сбербанк вы предоставляете только паспорт и любой другой документ, удостоверяющий личность.

В такой ситуации у банковского учреждения возникают дополнительные риски, ведь реальная платежеспособность клиента осталась для него загадкой. Пытаясь хоть немного компенсировать возможные потери, Сбербанк изменил условия относительно программы жилищного кредитования по двум документам. Так, например, процентная ставка по такой ипотеке берет свое начало с 13%, а сумма первоначального взноса выросла до 50%.

Кроме того, максимально возможная сумма займа здесь ограничена:

- 15 млн. рублей на приобретение жилых помещений, расположенных в городах федерального значения (Москва и Санкт-Петербург);

- 8 млн. рублей для жилья в других регионах.

Впрочем, для тех, кому на покупку жилья не хватает относительно небольшой суммы, разница в процентах по кредиту будет не сильно ощутимой. Зато сведений нужно предоставлять меньше.

Видео: Подводные камни и основные ошибки людей при взятии ипотеки

Личные документы, необходимые для ипотеки

Перед подачей заявления на ипотеку убедитесь, что ваши документы не просрочены и будут действовать еще как минимум полгода-год. Если вы меняли фамилию, проконтролируйте, что она фигурирует везде одинаково. Созаемщик и поручитель предоставляет такой же пакет:

- Документы, удостоверяющие личность. Во-первых, паспорт. Потребуется копии всех страниц, даже незаполненных. Вторым документом могут быть водительские права и/или военный билет. Если мужчине нет 27 лет, то военный билет обязателен.

- Свидетельство о браке. Брачный контракт при его наличии. Если у вас есть дети — свидетельства о рождении.

- Документы об образовании. Требуются, если вы проходите по социальной программе кредитования для работников бюджетной сферы — учителей и врачей.

- Свидетельство о присвоении ИНН и СНИЛС.

Дополнительные документы

В зависимости от того, какая именно выбрана программа кредитования, а также при наличии совместного займа или поручительства, кредитор может затребовать следующую дополнительную документацию:

- договора залогового обеспечения объекта;

- кредитные документы на текущие ссуды;

- паспорта и справки подтверждения доходов созаемщика и поручителя;

- сертификат на материнский капитал, если он используется для первого взноса;

- документы о пенсии, если оформляется кредит пенсионерами;

- подтверждение ведения бизнеса или предпринимательской деятельности;

- подтверждение доступных льгот, если в программе кредитования принимает участие государство.

Все запрашиваемые документы проходят тщательную проверку, чтобы кредитор мог быть уверен в своем заемщике, при этом снизил риски возможной утраты средств к минимуму.

Важно! Если заемщик не может предоставить кредитору определенные бумаги, то здесь уже возникают сомнения в его добропорядочности, из-за чего вероятность отказа в займе существенно увеличивается.

Льготные категории

На территории РФ проживают различные слои населения, в том числе и льготники, которые также заинтересованы в оформлении крупных займов на покупку жилья. У этих граждан кредиторы могут затребовать следующие бумаги:

- документы из Пенсионного Фонда России для пенсионеров;

- все необходимые бумаги из ПФР на материнский капитал;

- подтверждение права на участие в программе кредитования с государственной поддержкой.

Дополнительно могут потребоваться такие бумаги, как удостоверение инвалида, подтверждение Героя России или СССР, назначение социальной пенсии, а кроме того назначение любого иного льготного статуса.

Бизнес

Для владельцев собственного предприятия или ИП, необходимо предоставление в банк следующего дополнительного перечня бумаг:

- учредительные документы на компанию;

- налоговую отчетность за определенный период;

- выписку с действующего расчетного счета;

- бумаги об аренде или наличии промышленной недвижимости в собственности;

- документы, подтверждающие количество сотрудников в штате.

Отдельно владельцы бизнеса могут приложить согласие иных учредителей на оформление заемщиком крупного денежного займа.

Необходимый для ипотеки пакет документов

Необходимый для ипотеки пакет документовПолучение ипотечного кредита – это серьезная финансовая операция, требующая тщательной подготовки и наличия пакета документов. Требования к ним регламентируются, как законодательством РФ, так и внутренним банковским законом.

Следует принять во внимание, что некоторые справки имеют ограниченный срок действия, поэтому собирать их надо непосредственно перед подписанием договора.Перечень основных документов для оформления ипотечного кредита включает:

- Заполненную анкету. Ее бланк можно взять в банковском учреждении, скачать на официальном сайте или заполнить форму онлайн. Анкета одновременно является и заявкой на предоставление ипотечного кредита.

- Паспорта заемщика и созаемщиков, а также поручителей, если таковые имеются. Дубликаты всех страниц документа можно сделать заранее, но также их могут скопировать в банке.

- ИНН. Копи ИНН прилагается к пакету документов, но, возможно, сотрудники банка захотят увидеть оригинал.

- СНИЛС.

- Ксерокопии всех страниц трудовой книжки, каждая из которых должна быть заверена компанией, где работает заемщик. Если заемщик работает по трудовому договору, то понадобится его заверенная копия.

- Справка о заработной плате 2-НДФЛ за 6 месяцев или один год. Ее требуют не все банковские учреждения, поскольку уровень доходов можно найти в базе данных, зная ИНН. Следует учесть, что справка о заработной плате действительна только в течение одного месяца.

- Если приобретаемое жилье было выбрано заранее, то на него также собираются документы, указанные в законе (экспертная оценка, выписка об отсутствии задолженностей и аресте и т. д.).

- Мужчины младше 27 лет должны иметь военный билет.

Некоторые банки в рекламе указывают, что для получения ипотечного кредита понадобятся только паспорт и ИНН (СНИЛС), но это только маркетинговый ход. Кроме этих основных документов нужны будут и другие справки. Например, если заемщик берет ипотеку с залогом, то понадобятся документы, подтверждающие право владения залоговым имуществом.

Пакет документов для ипотеки

Итак, какие же документы нужны для оформления ипотеки в Сбербанке? Их немало, но это совсем не означает, что собирать нужно все и сразу. На первом этапе нужно совсем немного:

- Анкета. Бланк анкеты-заявки можно скачать на официальном сайте банка или взять в любом его отделении. Но вы ведь не каждый день анкеты на кредит пишете? Возможно, у банка есть определенные требования к заполнению всей заявки или отдельного ее раздела. Интернет вам об этом мало что расскажет, поэтому самый лучший вариант – взять бланк заявки у кредитного специалиста на первой же консультации и задать все вопросы по его оформлению.

- Паспорт.

- Сведения о трудоустройстве. Подтвердить свою занятость можно следующими документами:

- копией трудовой книжки, заверенной работодателем, или надлежаще оформленной выпиской из нее;

- копией трудового договора;

- справкой с места работы, в которой указана ваша должность, дата начала работы и общий трудовой стаж;

- свидетельством о государственной регистрации вас в качестве индивидуального предпринимателя;

- удостоверением адвоката или приказом о назначении на должность нотариуса;

- для владельцев бизнеса – лицензией на право заниматься определенным видом деятельности.

- справка по форме 2-НДФЛ или по форме банка для физических лиц, работающих по найму;

- справки о ежемесячном получении пенсий, различных выплат, компенсаций, любого пожизненного содержания;

- для ИП и владельцев крупного бизнеса – налоговые декларации с подтверждением, что документ был получен налоговыми органами.

- Документальное подтверждение ваших доходов:

- справка по форме 2-НДФЛ или по форме банка для физических лиц, работающих по найму;

- справки о ежемесячном получении пенсий, различных выплат, компенсаций, любого пожизненного содержания;

- для ИП и владельцев крупного бизнеса – налоговые декларации с подтверждением, что документ был получен налоговыми органами.

Это то, что касается основного дохода любого гражданина. Но ведь у некоторых есть и дополнительные источники поступлений денежных средств, за счет которых вы и собираетесь оплачивать запрашиваемый кредит. Как подтвердить наличие такого дохода? Очень просто – декларацией о доходах по форме 3-НДФЛ с отметкой налогового органа о принятии. В случаях получения дохода от сдачи имущества в аренду – копию договора аренды и документы, подтверждающие ваше право собственности на данное имущество с приложением все той же декларации.

Обратите внимание! Все эти справки имеют срок действия 1 месяц. Поэтому в первую очередь запросите те, которые в вашей конкретной ситуации получить будет сложнее.

Упомянутые выше документы нужны для одобрения сделки и на первом этапе их вполне достаточно. После принятия банком положительного решения у вас еще будет время для выбора подходящего жилья, если таковой еще не сделан. В целом на выбор квартиры (или дома) и предоставление в банк всех необходимых документов у вас будет 4 месяца.

Документы по залогу

При ипотечном кредитовании в качестве залога выступает приобретаемое жилье. И первое, что нужно предоставить банку – это договор купли-продажи жилого помещения.

Составление такого договора лучше доверить профессионалам. Сделки с недвижимостью – вещь сама по себе достаточно серьезная, а тут еще и ипотека задействована. Кроме того, Сбербанк предъявляет к договору определенные требования. В частности, в нем должно быть прописано следующее:

- покупаемая недвижимость частично будет оплачена за счет кредитных средств, предоставленных Сбербанком;

- сумма кредита, получаемая на приобретение жилья;

- жилье будет находиться в залоге у банка начиная с того момента, как будет оформлено свидетельство о праве собственности на имя покупателя.

В ипотечной сделке участвует не только покупатель жилой площади, но и ее продавец. Соответственно, и сбором необходимых сведений будут заниматься обе стороны.

Документы, предоставляемые продавцом

- Свидетельство о государственной регистрации права собственности на продаваемое жилое помещение.

- Документ, являющийся основанием для передачи данного вида недвижимости в собственность, которым может выступать:

- договор купли-продажи;

- договора дарения или мены;

- свидетельство о праве на наследство;

- свидетельство о приватизации.

- Выписка из Единого государственного реестра прав на недвижимое имущество и сделок с ним в отношении продаваемого жилья. Заказывается такой документ в местном представительстве Росреестра или в МФЦ. Срок действия выписки – 1 месяц, поэтому рекомендуется заказывать ее одной из последних в списке документов.

- Если продаваемая недвижимость находится в общей долевой собственности, нужно будет предоставить нотариальный отказ других участников собственности от преимущественного права покупки.

- Согласие супруга (или супруги) продавца на продажу жилья, заверенное нотариально. Такое согласие нужно предоставлять лишь в тех случаях, когда вторая половина вправе претендовать по закону на долю в данном имуществе. Если же жилое помещение было добрачной собственностью или было передано одному из супругов по наследству или в порядке дарения, то оформление нотариально заверенного согласия не требуется. Не нужно оно и в том случае, если у супругов имеется брачный договор, в котором установлен режим раздельной собственности.

- Доверенность на совершение сделки, если продавец поручил эти действия третьему лицу. Такая доверенность должна быть заверена нотариусом.

- Разрешение от органов опеки и попечительства на продажу жилого помещения, если хотя бы одна из долей недвижимости принадлежит несовершеннолетнему гражданину.

Документы, предоставляемые покупателем

- Отчет независимого оценщика о рыночной стоимости покупаемой недвижимости. Заказывать оценку нужно только в той организации, которая аккредитована банком, иначе вы впустую потратите свои деньги. Список таких организаций вам охотно предоставит кредитный специалист. Срок подготовки отчета – от нескольких дней до месяца, поэтому сбор пакета документов лучше начинать именно с него. Заказав оценку, вы можете спокойно заниматься сбором других документов, параллельно ожидая отчета оценщика.

- Документ о наличии собственных средств. Вы ведь знаете, что при оформления ипотеки нужен первоначальный взнос. Для подтверждения, что деньги в нужном количестве у вас есть, можно предоставить копию Сберегательной книжки либо расписку продавца о том, что им получена предоплата в той сумме, которая нужна для первоначального взноса.

- Если на момент оформления жилищного кредита покупатель состоит в браке, то нужно предоставить нотариальное согласие супруги (супруга) на передачу покупаемого жилья в залог банку или брачный договор, который устанавливает режим раздельной собственности на все имущество супругов.

- В случае если покупатель не состоит в браке, от него потребуют нотариальное заявление, что на момент оформления права собственности на жилье, купленное по ипотеке, он не состоял в браке.

- Разрешение, полученное от органов опеки и попечительства, на передачу жилья в залог, если одним из участников сделки является несовершеннолетнее лицо.

Передача имущества в залог – процесс достаточно долгий. Поэтому на срок оформления такой передачи банк может потребовать предоставления другого обеспечения.

В зависимости от вида имущества, передаваемого в залог, будет формироваться и перечень документов:

- при залоге транспорта – свидетельство о регистрации ТС, ПТС, полис КАСКО, отчет независимого оценщика, согласие второй половины;

- при залоге прав требований – документальное подтверждение наличия таких прав и согласие супруга(и) на их передачу в залог;

- при залоге ценных бумаг – стандартное согласие второй половины и документы, удостоверяющие ваше право на владение этими бумагами;

- при залоге драгоценных металлов – сертификат от завода-изготовителя и все то же супружеское согласие;

- при залоге недвижимости – все документы, которые предоставляются для получения ипотеки покупателем и продавцом.

Перечень документов, предоставляемых в рамках специальных программ

Все то, что описывалось выше, — стандартный набор сведений, необходимый для получения жилищного кредита. Но с того момента, как ипотека впервые стартовала в нашей стране, законодатели нашли множество причин и ситуаций для изменения ее условий. Так были созданы специальные подпрограммы, рассчитанные на определенные категории граждан. И для каждой из таких подпрограмм нужен свой специфический документ.

При реализации проекта по программе «Молодая семья» с вас обязательно спросят свидетельство о браке и свидетельства о рождении или усыновлении на всех имеющихся детей. Для молодой семьи возможен такой вариант, как расчет платежеспособности с учетом дохода родителей. Поэтому предоставьте дополнительно всю документацию, которая сможет подтвердить ваше родство.

Для программы «Ипотека + материнский капитал» пригодится сертификат о праве получения семейного капитала. Кроме самого сертификата, в банк нужно будет принести справку из Пенсионного фонда, в которой будет указан остаток неизрасходованных средств материнского капитала. Такая справка ограничена сроком действия в 1 месяц, поэтому не торопитесь получать ее сразу.

Программа «Военная ипотека» связана с обеспечением жильем военнослужащих. Для участия в такой целевой программе нужно будет предоставить свидетельство, гласящее о вашем праве на получение жилищного займа в рамках системы по обеспечению военнослужащих жильем.

Серия и номер паспорта требуются для точной идентификации владельца. Они используются в анкетах, договорах, при оформлении билетов на поезд или самолет…. Для чего нужны серия и номер паспорта гражданина РФ и как их узнать в 2019 году. Значение последних цифр под фото и графа личный код. Как узнать дату выдачи документа. Читать подробнее

Условия ипотечных кредитов

Все современные банки выдают кредиты под залог жилья, и каждый предлагает несколько программ такого кредитования.

Какие же требования выставляют банки заемщикам:

- Возраст заемщика.Практически во всех финансовых организациях рассматривают возрастную категорию заемщика от 21-45 летнего возраста. Последняя цифра зависит от срока займа, то есть на момент последней выплаты заемщик должно быть не старше 60, редко 65, лет. Соответственно, если берется ипотека на 15 лет, то займ дадут гражданину не старше 45 лет, а при сроке 25 лет – только 35 жителю страны;

- Стаж на последнем месте работы.Основным требованием банка является срок, который проработал гражданин у одного работодателя. А именно не менее полугода, также учитывается и общий стаж предполагаемого заемщика.Еще оцениваются и перерывы в трудовом стаже, частота смены работодателей и профессий;

- Зарплата.Одним из важнейших показателей для получения займа – уровень доходов заемщика. Этот пункт влияет на итоговую сумму кредита, а также подтвержденные доходы справкой 2-НДФЛ значительно сократят процентную ставку по займу.Банк оценивает доходы заемщика и сравнивает их со средними зарплатами в этой области по стране. Заемщик рискует получить отказ, если слишком завысит свой доход в сравнении со статистикой.

- Первоначальный взнос.Этот показатель практически обязателен везде. Сегодня ни один банк не даст деньки под ипотеку без первоначального взноса.По сути, это деньги заемщика, которыми он оплачивает часть стоимости жилья, а остальную сумму берет в кредит.В основном первоначальный взнос берется от 10%, однако, если заемщик вкладывает большую сумму, то банк даже может немного снизит процентную ставку по кредиту. Стандартно банки предлагают заемщику вложить 30% от стоимости жилья на первоначальный взнос;

- Процент по кредиту.Эта величина зависит от многих показателей, и может быть от 9 до 17% годовых. Зависит она от подтвержденных доходов, то есть «белой» зарплаты, от суммы первоначального взноса, от валюты кредита, от количества лет ипотеки;

- Срок кредитного займа.Банки дают ипотеку на несколько лет, от 5 до 30, все банки также дают возможность погасить ипотеку досрочно всю или частично. Причем, при частично-досрочном погашении кредита, у заемщика есть возможность выбора – либо сократить срок выплат по кредиту, либо уменьшить сумму ежемесячных платежей при том же сроке.

- Брак.Охотнее банки дают ипотеку семейным парам, при этом один является основным заемщиком, а другой выступает либо поручителем, либо созаемщиком. При таких условиях жилье оформляется в совместную собственность.Если же один из супругов по каким-то причинам не желает становиться созаемщиком или поручителем, и кредит полностью оформляется на одного, то банк может потребовать от семейной пары подписания брачного договора. В нем четко прописывается то, что второй супруг не имеет никаких прав на эту собственность, несмотря на то, что будет выделять средства из семейного бюджета на погашение ипотеки и вносить какие-либо изменения в само жилье, например, делать ремонт.

- Страхование.Это тоже одно из основных условий для выдачи кредита. Банк может обязать заемщика застраховать как свое жилье, так и свою жизнь.Иногда заемщики могут сами подобрать себе страховую компанию, иногда банк обязует по умолчанию в первый год застраховаться в рекомендованной им организации.

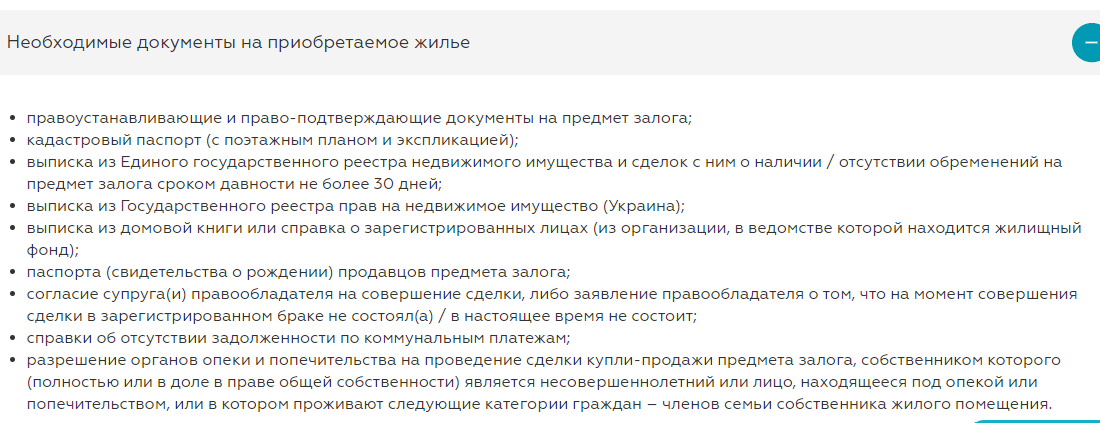

Документы на имущество

На квартиру или иную недвижимость, требуется предоставление отдельного перечня бумаг. Как правило, заемщику необходимо передать кредитору на рассмотрение следующие документы:

- правоустанавливающие бумаги на имущество;

- техническая документация на жилой объект;

- бумаги о страховании и оценке жилья;

- кредитные документы, если объект в обеспечении;

- справки с подтверждением о проживающих лицах;

- подтверждение регистрации жилого недвижимого объекта;

- документы на участок, если покупается дом с землей.

Дополнительное требование для продавца жилого объекта – это предоставление всей документации о себе и своем имуществе.

Важно! Как правило, в качестве продавца могут выступать застройщики или прежние владельцы, поэтому кредитор для минимализации своих рисков, предварительно проводит проверку, для чего ему необходимые основные бумаги тех, кто реализует объект.

Строящееся жилье

Для ипотечного кредита на строящееся жилье, могут потребоваться все бумаги относительно оформления сделки с застройщиком. Как правило, кредиторы сотрудничают со строительными компаниями, из-за чего все необходимое у них имеется, если реализуется подобранный банком объект. Если приобретается иное строящееся жилье, то потребуется следующее:

- оформленный договор ДДУ;

- соглашение на переуступку прав;

- книжка о вступлении в членство ЖСК.

Дополнительно может потребоваться подтверждение первоначального взноса на покупку имущества (в качестве предварительного платежа нередко выступает сертификат материнский капитал, в этом случае необходимо предоставление подтверждения о его получении заемщиком). Отдельно прилагаются документы на землю, если оформляется ссуда на строительство дома, который будет располагаться на участке в собственности.

Для вторички

Если готовый объект уже сдан, либо реализуется физическим лицом, то потребуется наличие следующего перечня документов:

- при покупке необходим договор купли-продажи, дарственная или свидетельство о наследстве, в зависимости от варианта приобретения;

- на вторичное жилье предоставляется техническая документация (технический план и паспорт объекта);

- вторичка предполагает наличие регистрации прав собственности, поэтому требуется свидетельство или выписка из ЕГРП;

- отдельно в банке могут затребовать выписку из домовой книги на недвижимость о составе жильцов квартиры.

Если покупается дом с участком, то отдельно прилагается вся документация на земельное угодье, где расположен объект.

Какие документы готовить для получения ипотеки

Прежде чем начинать искать жилье, надо определиться в каком банке ее будете оформлять.

В принципе пакет бумаг можно подать сразу в несколько банков, для большей уверенности. Все финансовые организации предъявляют своим заемщикам примерно одинаковые требования.

Надо подготовить оригиналы и ксерокопии документов, которые всегда под рукой:

- Паспорта заемщиков;

- СНИЛСы;

- ИНН;

- Военный билет;

- Водительское удостоверение;

- Свидетельство о браке;

- Свидетельства о рождении детей.

Еще надо заказать ряд документов с места работы:

- Копию трудовой книжки, заверенную работодателем.Этот документ обычно заказывается заранее в отделе кадров, делают ее специалисты какое-то время, особенно если предприятие, на котором работают заемщики, достаточно крупное. На этой копии должна быть печать и подпись руководителя организации на каждой страницы.Последняя запись должна звучать: « работает по сегодняшний день».Копия трудовой книжки действительна в течение 1 месяца, поэтому ее лучше брать непосредственно перед тем, как только собрались подавать документы в банк;

- Справка о подтверждении доходов 2НДФЛ, или по форме банка, или в свободной форме.Эти документы берут в бухгалтерии предприятия. Лучше сразу попросить сделать все формы, чтобы потом не пришлось откладывать из-за нехватки какого-то документа. Правда справка 2НДФЛ предпочтительнее, и является официальным документом, подтверждающая ваш доход.Данный документы действительны тоже только 1 месяц.

Если вы подаете заявку сразу несколько организаций, то закажите у себя на предприятии несколько копий этих документов.

Еще несколько неспецифических документов могут потребовать в банке, такие как:

- Справка о прописке по форме №9, берется в паспортном столе по месту регистрации. Действительна она 1 месяц, выдается в день обращения;

- Документы, которые подтверждают наличие у вас другого ценного имущества: машины, дома, квартиры. Это тоже может являться аргументом в пользу вашей платежеспособности. Попросят, скорее всего, копии данных документов;

- Выписки из банков с реквизитами депозитных счетов, которые подтвердят наличие у вас денежных средств на первоначальный взнос.Взять их можно у операциониста того, банка, в котором открыт у вас счет.Эти выписки нужны будут за последние 6 месяцев;

- Погашенные кредитные договора, которые показывают вашу положительную кредитную историю.Если вы уже брали кредиты в каких-либо банках, то все ваши данные уже есть в едином реестре кредитных историй. Подтвердить то, что ваши предыдущие кредиты закрыты можно, обратившись в банк, где оформляли кредит, там вам дадут справку об отсутствии задолженности;

- Также могут понадобиться квитанции своевременной оплаты коммунальных услуг или телефона, это тоже показывает вашу платежеспособность;

- Справки из наркологического и психоневрологического диспансера. Они такие же, как и для получения водительских прав.

Вопросы и ответы

хотят у меня купить квартиру в ипотеку

покупатель просит пакет документов для банка

на каком основании я должна передать документы? может на основании предварительных намерений покупки квартиры + взять залог???

почему список документов от банка приходит на почту покупателя , а не мне???

предоставлять документы для банка оригинал или копии?

покупатель из другого города, как обезопасить себя?

как обезопасить себя при получении денег, в какой период деньги должны быть у меня? при подписании или только после регистрации на нового владельца

на каком основании я должна передать документы? может на основании предварительных намерений покупки квартиры + взять залог???

юлия

не совсем понятна природа данного вопроса. Если покупатель хочет приобрести квартиру да еще и с привлечением кредитных средств, то перед покупкой у него должна быть возможность проверить «юридическую чистоту» объекта продажи. Такая же цель имеется и у банка, предоставляющего кредит.

Обязать Вас предоставить что-либо, никто, разумеется, не может. Но в этом случае и сделка по Вашей квартире вряд ли будет.

почему список документов от банка приходит на почту покупателя, а не мне???

юлия

Потому что в банк обращается покупатель, а не Вы. И отношения будут у покупателя с банком, поэтому все требования и условия предоставляют покупателю.

предоставлять документы для банка оригинал или копии?

юлия

копии

покупатель из другого города, как обезопасить себя? как обезопасить себя при получении денег, в какой период деньги должны быть у меня? при подписании или только после регистрации на нового владельца

юлия

Механизм передачи денег определяется по соглашению сторон. Как правило, используется банковская ячейка, доступ к которой получает продавец сразу после регистрации перехода права собственности.

-------------------------------------------------------------------------------------------------------------

p/s Более детальная консультация предоставляется через индивидуальный чат с юристом на платной основе.

Юлия,

При оформлении кредитного договора на покупку жилья заемщик должен предоставить в банк не только сам договор купли-продажи объекта недвижимости, но и все документы по приобретаемому объекту недвижимости, а также дополнительные документы, необходимые согласно требованиям законодательства.

К документам по приобретаемому объекту недвижимости, которые должен предоставить заемщику продавец, относятся:

- документ-основание возникновения права собственности на продавца объекта недвижимости (договор дарения, договор купли-продажи, свидетельство о праве на наследство, приватизация и т. д.);

- свидетельство о государственной регистрации права собственности на объект недвижимости (если право возникло до 15.07.2016 г.);

- актуальная выписка из Единого государственного реестра недвижимости;

- квитанции об оплате коммунальных услуг либо справки об отсутствии задолженности по платежам за месяц, предшествующий тому, в который представляются документы.

Кроме того, заемщик должен представить в банк оценку рыночной стоимости покупаемого жилья.

Как Вы понимаете, никто, кроме продавца, предоставить правоустанавливающие документы не может. Но поскольку заемщиком у банка выступаете не Вы, то и порядок сбора и согласования документов осуществляется между банком и Вашим покупателем.

Для Вашего спокойствия можете заключить предварительный договор с условием о передаче аванса.

Продаю дом,у покупателей ипотека.Покупатель хочет заниматься оформлением сам ( обьясняет желанием экономии).Могут ли быть какие нибудь неприятности у меня как у покупателя?

а чем именно покупатель хочет заниматься сам? его отношения с банком Вас не должны никак касаться, в случае одобрения дальнейшая процедура заключается лишь в заключении между Вами договора купли продажи, в дальнейшем подачи полного перечня документов в Росреестр для регистрации перехода права и обременения, я лично не вижу тут никакой экономии, покупатель так же заплатить гос пошлину за регистрацию 1000 рублей и впринципе ничего в процессе не сэкономит

Мой супруг военнослужащий, решили подать документы для военной ипотеки. Мне говорил какие справки нужны и пока я все ненужные документы собирала, он тихо молча подал документы. Я узнала случайно, что нужные документы уже отправлены. Так вот теперь пришел ипотечный лист, но там указана смешная сумма... За такие деньги можно купить только маленькую комнатку... Я супруга спрашиваю: "А почему так мало?"... На меня с детьми, что расчет не шел??? Он мне просто отвечает: "А вы-то тут при чем? Это только моя квартира". Как мне узнать, как насчитывается эта военная ипотека, в случае развода я смогу подать на раздел имущества (этой квартиры)?

Алия Хакимова!

Бумага, которую Вы назвали «ипотечный лист» — это, скорее всего, Свидетельство участника НИС. В этой бумаге указаны накопления военнослужащего на его личном именном счету. Они не зависят от состава семьи. На каждого участника НИС из бюджета страны за год поступило: 2012 год – 205,2 тыс. рублей; 2013 год – 222 тыс. рублей… подробнее

Кроме этих денег военнослужащий может взять в банке «военную ипотеку» — это еще ок. 2 300 000 руб. Пока участник НИС служит государство будет гасить эту ипотеку.

Т.к. деньги из бюджета и выделяются в качестве ЦЖЗ (целевого жилищного займа), они не являются совместно НАЖИТЫМ имуществом, поэтому, в случае развода, разделу квартира не подлежит.

ДО покупки квартиры ваш муж должен будет предоставить в банк-кредитор ваше согласие на покупку квартиры и передачу ее в залог банку или брачный договор.

Покупаю по ипотеке квартиру, Банк для проверки квартиры запросил архивную выписку из домовой книги. Скажите, чем она отличается от обычно выписки из домовой книги и где ее получать?

Приложенный файл -- это обычная выписка из домовой книги, не архивная?

Архивная справка включает в себя полную информацию о лицах, которые были зарегистрированы в квартире в момента постройки дома, а не только по Вашему лицевому счету. Получается она также как и выписка из домовой книги в паспортном отделе ЖКХ. Видимо банк страхуется.

Игорь

Отличие в том, что данная выписка дается не с момента постройки, а за последние 10 лет, т.е. будут указаны те лица, которые были зарегистрированы в данной квартире.

Выдать ее могут в РКЦ/паспортном столе

Игорь

Архивная это выписка по всем зарегистрированным когда либо. за последние 10 лет. Запрашивается при ипотеки часто.

Банк проверяет юридическую чистоту продаваемой недвижимости. Для этого, помимо стандартного набора документов, банки обычно требуют расширенную (архивную) выписку из домовой книги за последние 10 лет;

У Вас да, обычная выписка, на нынешнюю дату.

Источники

Использованные источники информации.

- http://ipoteka-expert.com/kakie-dokumenty-nuzhny-dlya-ipoteki-na-kvartiru/

- http://ipoteka-expert.com/dokumenty-dlya-ipoteki-v-sberbanke/

- https://all-ipoteka.com/kakie-dokumenty-nuzhny-dlya-ipoteki/

- https://www.sravni.ru/ipoteka/info/dokumenty-dlja-ipoteki/

- http://prokvartiru.com/pokupka/ipoteka/dokumenti-dlya-oformleniya-ipoteki

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.