- Разное

- /

- Ирина Самсонова

Рентабельность предприятия, её особенности и виды. Основные исходные данные для расчёта рентабельности предприятия. Как рассчитать рентабельность предприятия и безубыточность - формула. Рентабельность - формула ее расчета, в общем-то, проста. Прочитав нашу статью, вы убедитесь в этом. В ней мы не только приведем формулу рентабельности, но и расскажем о нюансах расчета и назначении этого показателя. Рентабельность — цель расчета Рентабельность предприятия: формула расчета Виды

Содержание

- Рентабельность проекта

- Факторы рентабельности предприятия

- Пассивы: инвестиции, собственный капитал и совокупные вложения

- Рентабельность — цель расчета

- Формула расчета рентабельности по балансу

- Виды рентабельности

- Рентабельность предприятия

- Пример расчета

- Формулы расчетов рентабельности продаж.

- Рентабельность «налогового» значения — такое возможно?

- Продажа и продукция

- Виды показателей рентабельности

- Как рассчитать рентабельность активов

- Рентабельность оборотных активов.

- Что такое рентабельность предприятия?

- Формула расчета рентабельности производства

- Как рассчитать рентабельность?

- Рентабельность основных средств

- Порог рентабельности.

- Рентабельность продаж и её вклад в общую эффективность предприятия

- Вопросы и ответы

Рентабельность проекта

Любое предприятие стремится развиваться и наращивать мощности, открывать новые направления деятельности. Инвестиционные проекты также нуждаются в подробном анализе, который помогает определить их эффективность и скорректировать вложения. В отечественной практике чаще используются несколько основных методик расчета, дающих представление, что такое рентабельность проекта:

- Методика расчета чистой текущей стоимости: она помогает определить чистую прибыль от нового проекта;

- Методика расчета индекса доходности: необходима для получения дохода на одну единицу затрат;

- Способ расчета маржинальной эффективности капитала (внутренняя норма рентабельности). Он применяется для определения максимально возможного уровня капитальных затрат в новый проект. Внутренняя норма рентабельности чаще всего рассчитывается по формуле:

ВНР= (чистая стоимость текущая/сумма первоначальных инвестиций текущая)*100%

Чаще всего такие расчеты используются экономистами в определенных целях:

- При необходимости определить уровень расходов в случае разработки проекта за счет привлеченных средств, займов или кредитов;

- Для подтверждения рентабельности и документального подтверждения выгоды от проекта.

Если инвестициями в новый проект будут банковские кредиты, расчет внутренней нормы рентабельности даст максимально допустимую процентную ставку. Ее превышение в реальной работе будет означать, что новое предприятие или направление будет невыгодным.

- Методика расчета окупаемости вложенных инвестиций;

- Более точная модифицированная методика расчета внутренней нормы рентабельности, для просчета которой берется средневзвешенная стоимость авансированного капитала или инвестиций;

- Методика бухгалтерской нормы прибыли, которая применяется для краткосрочных проектов. В этом случае рентабельность будет рассчитываться по формуле:

РП=(ЧП + амортизация/сумму инвестиций в проект) * 100%

Где:

ЧП – чистая прибыль от нового бизнес-проекта.

Полный расчет разными способами делается не только перед разработкой бизнес-плана, но и во время работы объекта. Это необходимый набор формул, которым пользуются собственники и потенциальные инвесторы, стараясь оценить возможную выгоду.

Факторы рентабельности предприятия

Для проведения правильных расчетов и прогнозирования показателей в дальнейшей деятельности необходимо знать и понимать факторы, в разной степени влияющие на рентабельность. Специалисты делят их на экзогенные и эндогенные.

Среди экзогенных выделяют:

- Налоговую политику в государстве;

- Общую конъюнктуру рынка продаж;

- Географическое расположение предприятия;

- Уровень конкуренции на рынке;

- Особенности политической ситуации в стране.

Во многих ситуациях на рентабельность и показатели прибыли предприятия влияет его географическое положение, близость к источникам сырья или клиентам-потребителям. Огромное воздействие оказывает ситуация на фондовом рынке и колебания валютных курсов.

Эндогенные или внутренние производственные факторы, которые сильно влияют на рентабельность:

- Хорошие условия труда для персонала любого уровня (что обязательно сказывается положительно на качестве продукции);

- Эффективность логистики и маркетинговой политики фирмы;

- Общая финансовая и управленческая политика руководства.

Учет таких тонкостей помогает опытному экономисту сделать уровень рентабельности максимально верным и реалистичным.

Пассивы: инвестиции, собственный капитал и совокупные вложения

Все активы приобретаются, используя различные источники финансирования, которые составляют пассивы предприятия и отражаются в соответствующем разделе бухгалтерского баланса. Пассивы составляют:

- Собственный капитал фирмы – это нераспределённая прибыль, накопленная в процессе успешной хозяйственной деятельности и различные резервные фонды.

- Долгосрочные обязательства – заёмный капитал: это деньги, поступившие извне (от собственников, инвесторов, заёмщиков) и подлежащие возврату в длительный срок (от 1 года).

- Краткосрочные обязательства – это текущие долги компании юридическим лицам (поставщикам, заказчикам), государственным организациям (в виде налогов и сборов), работникам (начисление зарплаты и других выплат).

Такой документ, как рапорт, относится к служебной документации. Поэтому знать, как его правильно писать, нужно практически каждому. В данной статье пойдет речь. Давайте выясним, как написать рапорт правильно и по делу. Как пишется рапорт, вы узнаете на конкретных примерах, а также я дам вам пару советов по тому, как нужно сдавать рапорт. Читать подробнее

Рентабельность — цель расчета

Конечная цель деятельности любой коммерческой компании — прибыль, то есть положительная разница между полученными доходами и понесенными расходами. Прибыль — это абсолютный финансовый показатель. Посчитав его, мы можем увидеть, что за определенный период наши доходы покрыли расходы. Однако оценить эффективность деятельности он все-таки не позволяет.

Например, возьмем 2 компании одной отрасли — одна крупная, с большими оборотами, другая — маленькая. Допустим, что обе фирмы за год сработали в прибыль. У большого предприятия прибыль в абсолютном выражении может существенно превышать финансовый результат, полученный малым. Однако это вовсе не означает, что оно работает эффективнее. Ведь большая прибыль может достигаться за счет масштабов деятельности, а не за счет грамотного ведения бизнеса, то есть за счет количества, а не качества. А это далеко не лучший вариант.

Формула расчета рентабельности по балансу

Формула расчета рентабельности по балансуМногие виды рентабельности рассчитываются на основе данных бухгалтерского баланса. Бухгалтерский баланс содержит информацию об активах, обязательствах и собственном капитале организации.

Составляется данная форма 2 раза в год, то есть состояние любого показателя можно посмотреть на начало периода и на конец периода. Для расчета рентабельности из бухгалтерского баланса необходимы следующие показатели:

- активы (оборотные и внеоборотные);

- величина собственного капитала;

- объем инвестиций;

- и др.

Для того чтобы корректно произвести расчет рентабельности, нужно найти среднее арифметическое от суммы показателя на начало текущего (конец предыдущего) и конец текущего периода.

В бухгалтерском балансе средних предприятий величина внеоборотных активов отражена в строке 190 – Итого по разделу I, для малых предприятий величина внеоборотных активов – сумма строк 1150+1170.

Формула рентабельности внеоборотных активов выглядит следующим образом:

ROA(вн)=(ПР/(ВнАнп+ВнАкп)/2)*100%,

где ВнАнп – стоимость внеоборотных активов на начало текущего (конец предыдущего) периода, ВнАкп – стоимость внеоборотных активов на конец текущего периода.

Виды рентабельности

Расчет рентабельности многоаспектен. Можно посчитать рентабельность практически всего: любых ресурсов, источников их приобретения, затрат. Мы остановимся на расчете основных видов рентабельности. Они следующие:

- Рентабельность активов.

Этот вид рентабельности призван показать, какую сумму прибыли возвращает каждый рубль, который компания вложила в имущество. Для его расчета прибыль соотносят с активами. Формула рентабельности предприятия в этой сфере будет такова:

Rакт = Пр / Ак * 100%,

где:

Rакт — рентабельность активов;

Пр — прибыль (как правило, берут либо чистую прибыль, либо прибыль от продаж, в зависимости от целей расчета);

Ак — средняя стоимость активов организации за расчетный период.

Так же, как и рентабельность продаж, рентабельность активов имеет детализацию. Можно посчитать рентабельность суммарных, внеоборотных или оборотных активов. При необходимости можно определить даже рентабельность отдельных видов имущества, например, основных средств.

Об особенностях расчета рентабельности активов можно узнать из статьи «Определяем рентабельность активов (формула по балансу)».

- Рентабельность капитала.

Например, для собственников компании интерес может представлять рентабельность собственного капитала. Она дает информацию о том, эффективно ли работают инвестиции.

Вид формулы рентабельности здесь будет таков:

Rск = Пр / СК * 100,

где:

Rск — рентабельность собственного капитала;

Пр — чистая прибыль (рентабельность собственного капитала считают только по чистой прибыли);

СК — средняя величина собственного капитала за расчетный период.

Подробнее об этом см. в статье «Определяем рентабельность собственного капитала (формула)».

В аналогичном порядке можно рассчитать рентабельность заемного капитала:

Rзк = Пр / (ДО + КО) * 100,

где:

Rзк — рентабельность собственного капитала;

Пр — чистая прибыль;

ДО — долгосрочные обязательства;

КО — краткосрочные обязательства организации.

Этот показатель покажет доходность на каждый рубль заимствований.

- Рентабельность продаж или общая рентабельность.

Это отношение прибыли к объему продаж, которое показывает, сколько копеек прибыли «сидит» в каждом рубле выручки. Формула рентабельности продаж следующая:

Rпрод = Пр / Оп * 100%,

где:

Rпрод — рентабельность продаж;

Пр — прибыль;

Оп — объем продаж (выручка).

Подробнее о нюансах расчета рентабельности продаж читайте в статье «Формула для расчета рентабельности продаж по балансу».

- Рентабельность продукции.

Это также очень важный показатель прибыльности, который говорит об эффективности затрат, показывает долю прибыли в каждом рубле, затраченном на производство продукции. Формула расчета рентабельности в данном случае представляет собой отношение прибыли к себестоимости:

Rпр = Пр / Сс * 100,

где:

Rпр — рентабельность продукции;

Пр — прибыль;

Сс — себестоимость.

С учетом целей анализа эту рентабельность продукции рассчитывают:

- по чистой прибыли или по прибыли от продаж;

- по полной себестоимости продукции или только по производственной себестоимости.

Подробнее о расчете читайте в статье «Как рассчитать рентабельность продукции?».

Рентабельность предприятия

Отбросив научную терминологию, можно обозначить понятие:

Рентабельность предприятия как один из главных экономических показателей, который хорошо характеризует прибыльность от труда предпринимателя. Его расчет поможет понять насколько выгодным является выбранный проект или направление.

В процессе производства или продаж используется множество ресурсов:

- Трудовые (наемные работники, персонал);

- Экономические;

- Финансовые;

- Природные.

Их рациональная и правильная эксплуатация должна приносить прибыль и постоянный доход. Для многих предприятий анализ показателей рентабельности может стать оценкой эффективности работы за определенный (контрольный) промежуток времени.

Простыми словами, рентабельность бизнеса – это соотношение между затратами на процесс производства и полученной в итоге прибыли. Если по прошествии периода (квартала или года) бизнес-проект дал прибыль, то его называют рентабельным и выгодным для владельца.

Пример расчета

Расчёт рентабельности продаж, активов и инвестированного капитала можно использовать для сравнительного анализа компаний одной отрасли. Например, есть данные отчётности о трёх компаниях. На их основании составляется сравнительная таблица, где рассчитываются по вышеприведённым формулам соответствующие показатели:

Сравнивая показатели, можно сделать следующие выводы:

- По рентабельности продаж компания 2 – аутсайдер, и ей, возможно, нужно пересмотреть структуру себестоимости. Остальные компании на хорошем уровне.

- По рентабельности активов лидирует компания 3, на активах в 150 у.е. заработав за период 77 у.е., это очень хороший показатель. Компания 1 очень неэффективно использует активы – они на четверть больше, чем у компании 2, но выручка вдвое меньше.

- По рентабельности капитала компания 3 также показывает отличные результаты. Большая разница между рентабельностью активов и капитала показывает, что компания отлично использует собственный капитал.

Формулы расчетов рентабельности продаж.

По валовой прибыли: Рпвп = Вп/В, где Вп – валовая прибыль, а В – выручка.

Валовая прибыль – это разница между выручкой, полученной от продаж и себестоимостью продаж.

Операционная рентабельность: Ор = EBIT/В, где EBIT – подсчитанная до налогов и вычетов прибыль, а В – выручка.

Оптимальное значение рентабельности продаж зависит от отраслевых и других особенностей предприятия.

Эффективность реализации так же может показать рентабельность реализованной продукции, хотя она учитывает другие факторы.

Рентабельность «налогового» значения — такое возможно?

Итак, мы выяснили, что по рентабельности можно судить об эффективности работы компании. Отсюда следует круг лиц, которым этот показатель может быть полезен. Очевидно, что к ним относятся:

- собственники компании, которым важно знать, как работают их деньги;

- управленцы, ведь они ответственны за работу фирмы, в том числе и перед собственниками;

- потенциальные инвесторы — стоит понимать, куда вкладываешься;

- аналитики, экономисты, финансисты — они работают с цифрами, строят прогнозы, ищут резервы роста, борются с неэффективным использованием ресурсов.

На первый взгляд, это всё. Между тем в круг заинтересованных следует включить также налоговиков. Да-да, инспекции тоже интересна ваша рентабельность, а именно показатели рентабельности продукции и активов. Они отслеживают среднюю рентабельность по отраслям — данные с 2006 по 2014 год можно найти в приложении № 4 к приказу ФНС России от № ММ-3-06/333@ (ежегодно сведения дополняются). И сравнивают с ними вашу рентабельность. Отклонение больше 10% может стать сигналом для включения компании в план выездных проверок (см. 11-й из общедоступных критериев самостоятельной оценки налогоплательщиками рисков налоговой проверки). А это значит, что уделять внимание рентабельности стоит и работникам бухгалтерских и налоговых служб организаций.

Продажа и продукция

В отчёте о прибылях и убытках первый показатель – выручка, отражающая сумму реализованных компанией товаров или услуг, часто его называют продажами. Этот показатель следует отличать от продукции (иногда – готовая продукция). Различия между показателями следующие:

- Выручка отражает продукцию, произведённую и переданную заказчику. Продукция включает также готовую продукцию, но ещё не отгруженную заказчикам или не принятую ими.

- Выручка характеризует работу компании в целом, включая производство и продажи, тогда как продукция описывает только производство (операционную деятельность). Это стоит учесть при анализе, выбирая базу для расчёта показателя.

Виды показателей рентабельности

Реальную полную картину о состоянии дел на предприятии можно получить при расчете и анализе нескольких показателей. Это позволит увидеть ситуацию с разных сторон, понять причину снижения (или увеличения) расходов по любым статьям. Для этого может понадобиться несколько коэффициентов, каждый из которых будет отражать определенный ресурс:

- ROA – рентабельность активов;

- ROM – уровень рентабельности продукции;

- ROS – рентабельность продаж;

- ROFA – рентабельность основных средств;

- ROL– рентабельность персонала;

- ROIC– рентабельность инвестиций в предприятие;

- ROE – рентабельность собственного капитала.

Это только небольшое количество самых распространенных коэффициентов. Для их расчета достаточно цифр из открытых источников – баланса и приложений к нему, текущих отчетов по продажам. Если необходима предполагаемая оценка рентабельности бизнеса для запуска нового дела, данные берутся из маркетингового анализа рынка подобной продукции или услуг, из доступных в общем обзоре отчетов конкурентов.

Как рассчитать рентабельность активов

Полный анализ показателей рентабельности предприятия невозможен без расчета эффективности использования различных активов. Это следующий важный этап, который помогает оценить, насколько полно используются все активы, понять их влияние на прибыль. При оценке этого показателя обращают внимание на его уровень. Низкий свидетельствует, что капитал и другие активы недостаточно работают, а высокий подтверждает правильную тактику управления.

Практически показатель рентабельности активов (ROA) обозначает для экономиста денежную сумму, которая приходится на одну единицу активов. Простыми словами, он показывает финансовую отдачу бизнес-проекта. Расчет по всем видам активов необходимо проводить с регулярностью. Это поможет своевременно определить объект, не приносящий отдачу или пользу, чтобы реализовать его, передать в аренду или модернизировать.

В экономических источниках формула расчета рентабельности активов выглядит как:

ROA=P/A

Где:

- Р – прибыль за весь анализируемый период;

- А – средняя величина по видам активов за это же время.

Этот коэффициент входит в тройку самых показательных и информативных для руководителя. Получение значения меньше нуля свидетельствует о работе предприятия в убыток.

Рентабельность оборотных активов.

Рентабельность оборотных (иначе – мобильных, текущих) активов показывает прибыль, получаемую организацией с каждого, вложенного в оборотные активы, рубля и отражает эффективность использования этих активов.

Определяется как соотношение между чистой прибылью (т.е. оставшейся после налогообложения) и оборотными активами. Этот показатель предназначен для отражения возможностей организации по обеспечению достаточного объема прибыли в отношении к используемым оборотным средствам.

Чем данное значение выше, тем оборотные средства используются эффективнее.

Вычисляется по формуле:

Робщ = Чп/Оа, где

Робщ – общая рентабельность, чистая прибыль – Чп, а Оа – стоимость оборотных активов.

Что такое рентабельность предприятия?

Чего хотят добиться от вас те, кто просит рассчитать рентабельность предприятия?

Этот показатель будет демонстрировать, насколько эффективно организация в целом эксплуатирует свои активы, а также оборотные и собственные средства. По сути, то же самое: какая прибыль генерируется на каждый потраченный рубль.

Процент рентабельности зависит от множества факторов: наличия и стоимости активов, источников капитала организации, цены оборотных средств, размера выручки и расходов.

Общепринято следующее суждение: если организация имеет прибыль, то она рентабельна. Если нет, то нет.

Но на деле всё чуточку сложнее.

Формула расчета рентабельности производства

Рентабельность себестоимости (ROTC – returnontotalcost) – один из основных видов рентабельности, необходимых для анализа эффективности. Рентабельность себестоимости также называют рентабельностью производства, так этот показатель отражает эффективность производственного процесса.

Рентабельность производства (себестоимости) рассчитывается по следующей формуле:

ROTC=(ПР/TC)*100%

В числителе прибыль от продаж/реализации (ПР), которая находится как разница между доходами (выручкой – TR– totalrevenue) и расходами (полной себестоимостью – TC – totalcost). ПР=TR-TC.

В знаменателе показатель, рентабельность которого необходимо найти – полная себестоимость (TC). Полная себестоимость состоит из всех затрат предприятия: затрат на материалы, полуфабрикаты, заработную плату рабочих и АУП (административно-управленческого персонала), электроэнергия и прочие услуги ЖКХ, цеховых и заводских затрат, затрат на рекламу, обеспечение безопасности и т.д.

Наибольшую долю в себестоимости составляют материалы, поэтому основные производства называют материалоемкими.

Рентабельность себестоимости показывает, сколько копеек прибыли от реализации принесет один рубль, вложенный в себестоимость продукции. Или, измеренный в процентах, данный показатель отражает на сколько процентов эффективно использование производственных ресурсов.

Данный показатель можно рассчитать как по всему предприятию, так и по цехам и типам продукции.

Как рассчитать рентабельность?

Анализ эффективности деятельности организации невозможен без учета показателей рентабельности. Показатель, характеризующий доходность деятельности или, по-другому, экономическую эффективность – это и есть понятие рентабельности.

Данный параметр демонстрирует то, насколько эффективно в компании используются имеющиеся экономические, трудовые, денежные и природные ресурсы.

Для некоммерческих структур рентабельность и является основным показателем эффективность работы, а в коммерческих подразделениях важны количественные характеристики, просчитанные с большей точностью.

Поэтому существует множество видов рентабельности: рентабельность производства, рентабельность продукции, рентабельность активов и т.д.

Ответить однозначно на вопрос как посчитать рентабельность невозможно, так как для каждого из видов существуют свои формулы.

Но, в общих словах, эти показатели можно сравнивать с показателями КПД, соотношением между понесенными затратами и полученной в итоге прибылью (отношением расходов к доходам). Бизнес, приносящий по итогам отчетных периодов прибыль, является рентабельным.

Виды рентабельности разделяются на те, которые базируются на затратном подходе, подходе ресурсном или на подходе, характеризующим прибыльность продаж.

Различные виды расчета рентабельности преследуют собственные задачи и используют множество разных бухгалтерских показателей (чистую прибыль, себестоимость продукции, коммерческих или управленческих расходов, прибыль от реализации и т.д.).

Рентабельность основных средств

При расчете активов отдельно выделяют коэффициент рентабельности основных средств. К ним относят различные средства труда, которые непосредственно или косвенно участвуют в производственном процессе без изменения первоначальной формы. Срок их использования должен превышать год, а сумма амортизации входит в себестоимость услуг или продукции. К таким основным средствам можно отнести:

- Любые здания и сооружения, в которых располагаются цеха, офисы, лаборатории или склады;

- Оборудование;

- Большегрузные машины и погрузчики;

- Офисная и рабочая мебель;

- Легковые автомобили и пассажирский транспорт;

- Дорогостоящий инструмент.

Подсчет рентабельности основных фондов покажет управленцам, насколько эффективна экономическая деятельность бизнес-проекта и определяется по формуле:

R = (ЧП/ОС) * 100%

Где:

- ЧП – чистая прибыль за определенный период;

- ОС – стоимость основных фондов.

Этот экономический показатель очень важен для коммерческих производственных предприятий. Он дает представление о доле прибыли, которая приходится на один рубль вложенных основных средств.

Коэффициент напрямую зависит от прибыльности и не должен быть меньше нуля: это означает, что предприятие работает с убытками и нерационально использует свои основные средства.

Порог рентабельности.

Имеет и другие названия: критический объем производства или реализации, критическая точка, точка безубыточности. Обозначает такой уровень деловой активности организации, при котором суммарные затраты и суммарные доходы равны друг другу. Позволяет определить запас финансовой прочности организации.

Вычисляется последующей формуле:

Пр = Зп/Квм, где

Пр – порог рентабельности, Зп – постоянные затраты, а Квм – коэффициент валовой маржи.

В свою очередь коэффициент валовой маржи высчитывается другой формулой:

Вм = В – Зпр, где Вм –валовая маржа, В – выручка, а Зпр – переменные затраты,

Квм = Вм/В.

Предприятие несет убытки при объеме продаж ниже порога рентабельности и получает прибыль, если этот показатель выше порога. Стоит отметить, что при повышении объема продаж постоянные затраты на единицу продукции уменьшаются, а переменные остаются прежними. Порог рентабельности может подсчитываться и для отдельных видов услуг или продукции.

Рентабельность продаж и её вклад в общую эффективность предприятия

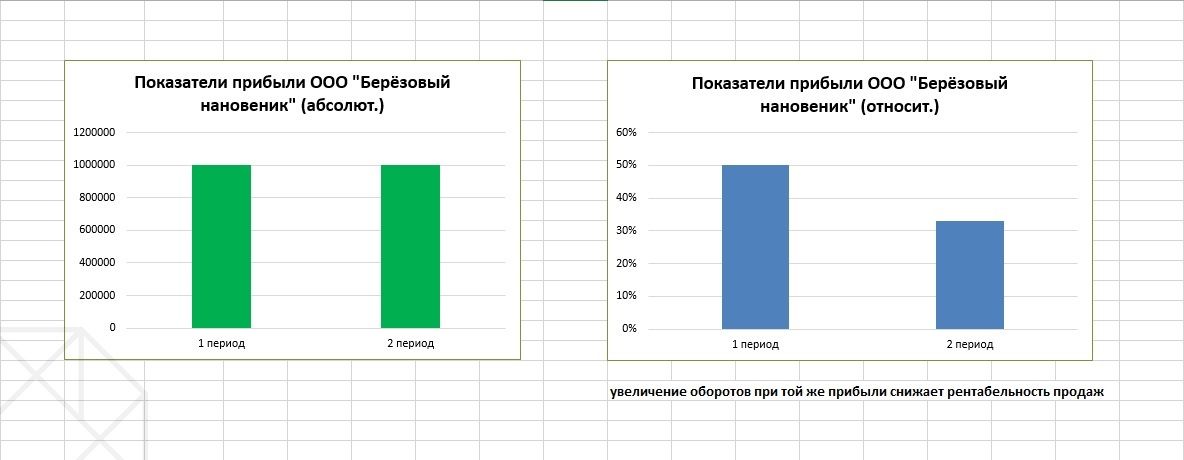

Допустим, мы выяснили, что наш капитал и заёмные средства работают отлично, производство поставлено на эффективные рельсы, а уровень рентабельности предприятия при этом оставляет желать лучшего. Возможно, дело в том, что у нас плохи дела с продажами. Чтобы узнать, так ли это на самом деле, нужно рассчитать рентабельность продаж.

- Определяем период, за который нужно узнать рентабельность продаж нашей продукции. Это может быть месяц, квартал, год или другой интересующий срок.

- Считаем общую выручку от реализации продукции – это сумма всех доходов от продажи товара и услуг за указанный период.

- Узнаем чистую прибыль из бухгалтерских документов – это прибыль, оставшаяся на балансе после налогообложения.

- Можно приступать к расчёту рентабельности. Для этого сумму чистой прибыли нужно разделить на выручку от продаж.

Получив коэффициент рентабельности продаж за определённый период, можно сравнить его с показателем за любой другой временной промежуток. Такое сравнение может наглядно продемонстрировать, какая динамика прослеживается в эффективности продаж. Даже рост выручки и чистой прибыли в денежном выражении не означает, что динамика рентабельности положительна. Всё зависит от относительного показателя – соотношения прибыли и выручки, которое может показать стагнацию или падение.

Снижение рентабельности продаж является поводом для поиска причин и решений по оптимизации бизнеса. Например, может понадобиться более детальный анализ: рентабельность продаж в динамике по определённой товарной группе или отдельным клиентам. Возможно, нужно пересмотреть ассортимент предлагаемой продукции и поработать над оптимизацией клиентской базы.

Ради справедливости стоит отметить, что снижение рентабельности реализации – не всегда результат плохой работы «продажников» или маркетологов. На этот показатель могут влиять и внешние факторы, не зависящие от эффективности работы предприятия. Умение учитывать и прогнозировать такие нюансы – залог стабильного функционирования организации.

Вопросы и ответы

Подскажите пожалуйста, совсем запуталась..

Есть общая выручка магазина, допустим, 100 тыс. р. Валовая прибыль составляет 50 тыс. р. Общие расходы - 60 тыс.р. И сюда входят 20 тыс. р. расходы на аренду, зарплату и прочие издержки. А так же 40 тыс. р. закупка нового товара.

Вопрос: расходы вычитаются из общей прибыли или из валовой?

Везде встречаю противоречивую информацию. Где-то пишут, что все расходы вычитаются из валовой прибыли, и при этом в примере расходов перечисляют все возможные статьи, но без закупки товара. Где-то в перечислении расходов указывается и закупка нового товара, но при этом вычитание идет из общей выручки.

Как правильно? В конкретном примере чистая прибыль/убыток в итоге составит 40 тыс. или -10 тыс.?

Галина, добрый день! Понятие валовой прибыли есть в

Методических рекомендаций по бухгалтерскому учету доходов и расходов деятельности сельскохозяйственных и других организаций АПК, утв. Приказ Минсельхоза РФ от 31.01.2003 N 28

В вашем случае прибыль составит 40 тыс., не понятно почему вы 50 тыс. минусуете из выручки

Галина.

Для определения чистой прибыли общая величина расходов вычитается из общей величины доходов.

В вашем примере чистая прибыль составляет 40 000 руб.

Валовая прибыль это прибыль полученная без учета прочих расходов, очевидно что в вашем примере они составляют 10 000 руб., а расходы образующие себестоимость 50 000 руб. Итого 60 000 руб.

добрый день, Галина!

Прибыль (валовую, чистую) действующего магазина рассчитать довольно просто – нужно от итоговой (общей) выручки отнять постоянные затраты — закупочную стоимость товара, зарплату продавцов, арендную плату, налоги и стоимость своего потраченного времени.

Пример

Продано товара на 1 000 000 рублей, закупочная стоимость – 500 000, при том у Вас работали 2 продавца с зарплатой в 25 000 рублей плюс к этой зарплате Вам придётся заплатить подоходный налог 13 % и платежи в пенсионный фонд — 26%. За аренду помещения Вы отдали 100 000 рублей. Также в 50 000 рублей обошлась доставка товара транспортной компанией. Кроме этого Вы потратили 5 дней своего времени на работу в магазине, пускай Вы оцените своё время в 40 000 рублей в месяц. Вменённый доход по ЕНВД для Вашего магазина составляет 200 000 в месяц, т.е. заплатить налогов Вам нужно будет 15% от этой суммы.

Итог

1 000 000 (выручка) – 500 000 (закупочная стоимость товара) — 50 000 (зарплата двух продавцов за месяц) – 50 000 (услуги транспортной компании) – 50 000*26% (платежи в пенсионный фонд за продавцов) – 50 000*13% (подоходный налог на продавцов) – 40 000*5/22 (ваша зарплата) – 200 000 * 15% (ЕНВД) – 100 000 (арендная плата) = 1 000 000 – 500 000 – 50 000 – 50 000 – 13 000 – 6 500 – 9 000 – 30 000 – 100 000 = 241 500.

Удачи Вам!!!

хочу спросить, имеет ли право УК за счет рентабельности, предусмотренной в тарифе на "содержание и ремонт", расходовать по усмотрению руководителя УК денежные средства по своему усмотрению?

Ольга!

В соответствии с частью 1.1. ст. 162 ЖК РФ, по договору управления многоквартирным домом одна сторона (управляющая организация) по заданию другой стороны (собственников помещений в многоквартирном дом) в течение согласованного срока за плату обязуется выполнять работы и (или) оказывать услуги по управлению многоквартирным домом, оказывать услуги и выполнять работы по надлежащему содержанию и ремонту общего имущества в таком доме, предоставлять коммунальные услуги собственникам помещений в таком доме и пользующимся помещениями в этом доме лицам, осуществлять иную направленную на достижение целей управления многоквартирным домом деятельность.

В договоре управления многоквартирным домом должны быть указаны:

1) состав общего имущества многоквартирного дома, в отношении которого будет осуществляться управление, и адрес такого дома;

2) перечень работ и (или) услуг по управлению многоквартирным домом, услуг и работ по содержанию и ремонту общего имущества в многоквартирном доме, порядок изменения такого перечня, а также перечень коммунальных услуг, которые предоставляет управляющая организация

3) порядок определения цены договора, размера платы за содержание и ремонт жилого помещения и размера платы за коммунальные услуги, а также порядок внесения такой платы;

4) порядок осуществления контроля за выполнением управляющей организацией ее обязательств по договору управления. (часть 3 ст. 162 ЖК РФ

Таким образом, Управляющая компания, заключившая договор с собственниками помещений в многоквартирном доме, обязана использовать денежные средства собственников помещений в соответствии с их целевым назначением.

Вы имеете право обратиться в Управляющую компанию с требованием предоставить договоры с поставщиками энергии; справки о потреблении всем домом энергии (тепловой, электрической); договоры с организациями, осуществляющими содержание и ремонт Вашего дома (вывоз мусора, уборка, ремонт, обслуживание лифтов и т.д.).

С уважением,

Вера Русакова

Арендодатель никому не снижает аренду, его ТК катится вниз, пусто. Аренда практически равна выручке. Писала заявление, ...в связи со спадом покупательского спроса и низкой проходимости... Как на него надавить?

Учитывая, что стороны свободны при заключении, изменении и расторжении договоров (421 ГК РФ), если условиями договора Вам не дано право требования снижения арендной платы в таких случаях (что очень сомнительно, но выложите договор, посмотрим на его условия в этой части), то только на основании соглашения сторон или на основании статьи 450 ГК РФ, хотя я не припомню случаев из своей практики, чтобы стороне снижали размер арендной платы в судебном порядке.

Вот только если на эту норму еще сослаться:

Статья 614. Арендная плата

4. Если законом не предусмотрено иное, арендатор вправе потребовать соответственного уменьшения арендной платы, если в силу обстоятельств, за которые он не отвечает, условия пользования, предусмотренные договором аренды, или состояние имущества существенно ухудшились.

Так что составляйте исковое заявление и в суд. 125-126 АПК РФ, если обе стороны — юридические лица.

Но сначала давайте и договор сам почитаем...

Уважаемая Дарина! Если в договоре аренды указан размер арендной платы, подлежащий ежемесячной уплате, то законодательно надавить на Арендодателя не представляется возможным в связи с тем, что договор — это соглашение двух сторон. Соответственно Вы согласились с таким размером арендной платы за арендуемое помещение. Однако в письме можно уазать, что условия, оговариваемые при заключении договора арендодателем существенно изменились, в связи с чем Вы не можете больше расчитывать на то, что предполагали при заключении договора аренды.

На моей практике ни один Арендодатель — Торговый центр не снижал арендную плату, В Вашем случае, возможно, лучше ходатайствовать о досрочном расторжении договора аренды. Возможно, арендодатель пойдёт Вам на уступки и предложит подождать, пока не найдётся другой арендатор на Ваше помещение и тогда Вы можете съехать без уплаты всевозможных неустоек и штрафов, обычно прописываемых в договорах аренды с крупными торговыми центрами.

Уважаемая Дарина!

Согласно ст. 614 ГК РФ:

3. Если иное не предусмотрено договором, размер арендной платы может изменяться по соглашению сторон в сроки, предусмотренные договором, но не чаще одного раза в год. Законом могут быть предусмотрены иные минимальные сроки пересмотра размера арендной платы для отдельных видов аренды, а также для аренды отдельных видов имущества.

4. Если законом не предусмотрено иное, арендатор вправе потребовать соответственного уменьшения арендной платы, если в силу обстоятельств, за которые он не отвечает, условия пользования, предусмотренные договором аренды, или состояние имущества существенно ухудшились.

Удачи Вам!

уважаемая Дарина!

У арендатора есть единственная возможность давить на арендодателя — угроза досрочного расторжения договора аренды. Если в любом случае расторгать договор Вам невыгодно и арендодатель это понимает, то давить бесполезно.

Обращение в суд с требованием о снижении арендной платы, как правильно отметил коллега Денис Иванов, возможно только на основании ухудшения условий аренды или состояния арендуемого имущества. Ни Ваше экономическое положение, ни экономическое положение арендодателя суд не будет учитывать.

Дарина. Тема знакомая для многих арендаторов в крупных торговых центрах. А по условиям договоров как правило досрочное расторжение с вашей стороны — путь к потере «обеспечительного взноса». Иногда если «точка не пошла» выгоднее даже досрочно расторгнуть договор уплатив штраф за это, чем терпеть убытки.

Как же поступить? Законодательно надавить на арендатора нереально, тем более что желающих занять сдаваемые в аренду площади как правило достаточно.

В нашем случае помогли уговоры с переговорами. Допник к договору о снижении аренды хотя-бы на три месяца сезонного спада с подробным экономическим обоснованием. После истечения трех месяцев арендная плата вернулась к прежней.

Источники

Использованные источники информации.

- https://kakzarabativat.ru/nachinayushhim-predprinimatelyam/rentabelnost/

- https://homeurist.com/com/ooo-com/otchetnost/rasschitat-rentabelnost.html

- https://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/po_kakoj_formule_i_kak_rasschitat_rentabelnost/

- https://delatdelo.com/spravochnik/osnovy-biznesa/rentabelnost/raschet-rentabelnosti-formula.html

- https://www.russtartup.ru/kak-sozdat-svoj-biznes/buhgalteriya-2/chto-takoe-rentabelnost-kak-rasschitat.html

- http://biz.dicaster.ru/rasschitat-pokazateli-rentabelnosti-predpriyatiya-formula/

- https://dezhur.com/mag/kak-rasschitat-rentabel-nost-predpriyatiya-i-zachem-eto-nuzhno.html

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.