- Разное

- /

- Ирина Самсонова

Коэффициент оборачиваемости активов отражает эффективность использования оборотных средств предприятия. Сегодня мы рассмотрим показатели оборачиваемости оборотных средств, в первую очередь коэффициент оборачиваемости. Разберемся с формулой и с тем, что характеризует этот коэффициент.

Содержание

- Коэффициенты рыночной устойчивости

- Анализ коэффициента оборачиваемости

- Анализ КобОС

- Коэффициенты ликвидности (платежеспособности)

- Коэффициенты финансовой устойчивости

- Необходимые показатели для расчета

- Как рассчитать коэффициент оборачиваемости оборотных средств

- Сущность показателя

- От чего зависит коэффициент

- Расчет коэффициента (Коб)

- Почему он может снижаться?

- Другие похожие коэффициенты

- Коэффициенты оборачиваемости

- Формула и расчет

- Ищем цифры для расчета

- Коэффициенты рентабельности

- Вопросы и ответы

Коэффициенты рыночной устойчивости

- Коэффициент капитализации

- Коэффициент маневренности

- Коэффициент маневренности собственных средств

- Коэффициент обеспеченности материальных запасов собственными средствами

- Коэффициент обеспеченности собственными средствами

- Коэффициент финансирования

- Соотношение дебиторской и кредиторской задолженности

- Коэффициент краткосрочной задолженности

- Коэффициент привлечения средств

- Коэффициент реальной стоимости имущества

- Коэффициент имущества производственного назначения

- Коэффициент мобильности всех средств

- Коэффициент мобильности оборотных средств

- Коэффициент соотношения мобильных и иммобилизованных средств

- Коэффициент структуры долгосрочных вложений

- Коэффициент прогноза банкротства

Анализ коэффициента оборачиваемости

Прежде чем переходить к анализу самого коэффициента оборачиваемости и выискивать пути увеличения эффективности работы организации, определим, что же в общем случае подразумевается под понятием «оборотный капитал компании».

Под оборотным капиталом предприятия понимается величина активов, имеющих срок полезного использования меньше одного года. К таким активам могут относиться:

- запасы;

- незавершенное производство;

- готовая продукция;

- денежные средства;

- краткосрочные финансовые вложения;

- дебиторская задолженность.

В большинстве случаев коэффициент оборачиваемости в компании имеет примерно одинаковое значение на протяжении длительного промежутка времени. Данная величина может зависеть от видов основной деятельности компании (так, для предприятий торговли данный показатель будет наиболее высоким, в то время как в области тяжелой промышленности его значение будет достаточно низким), ее цикличности (для некоторых фирм характерен всплеск активности в определенные сезоны) и многих других факторов.

Однако в целом, для изменения значения данного коэффициента и увеличения эффективности использования активов компании необходимо грамотно подходить к политике управления оборотными средствами.Так, сокращения запасов можно достигнуть за счет более экономного и рационального использования ресурсов, снижения материалоемкости производства и величины потерь. Кроме того, значительного улучшения можно достигнуть и за счет более эффективного управления поставками.

Снижение величины незавершенного производства производится за счет рационализации производственного цикла и снижения затрат на производственные запасы. А сокращения величины готовой продукции, находящейся на складе, можно добиться с помощью более продвинутой логистической и агрессивной маркетинговой политики организации.

Отметим, что положительное воздействие даже на одну из представленных выше величин уже оказывает значительное влияние на коэффициент оборачиваемости. Кроме этого, добиться увеличения эффективности использования оборотных средств на предприятии можно и косвенными способами. Так, значение показателя будет выше при росте прибыли организации и объемов продаж.

Если при построении динамики коэффициента оборачиваемости за продолжительный промежуток времени, можно отметить стабильное снижение его величины, этот факт может быть признаком ухудшения финансового состояния компании.

Справка о доходах - это один из главных документов для оформления и получения кредита. Вы можете скачать образец справки по форме банка у нас на сайте. О процессе получения кредита посредством предоставления справки о доходах по форме банка. Нюансы и условия кредитования в отечественных банках без справки по форме 2-НДФЛ. Рекомендации по составлению справки о доходах утвержденной банком формы. Читать подробнее

Анализ КобОС

Значение показателя говорит о многом. Когда коэффициент больше 1, предприятие считается рентабельным. Если он превышает 1,36, организация сверхрентабельна – значит, экономическая политика организована рационально.

Читайте статью о понятии фондоотдача.

Рост коэффициента расценивается положительно. Причиной прогресса выступают следующие явления:

- увеличение объемов продаж;

- рост прибыли;

- повышение эффективности использования ресурсов;

- улучшение работы организации;

- понижение уровня оборотных фондов;

- внедрение инноваций.

Уменьшение Коб – тревожный сигнал о назревающих проблемах. Это отрицательный момент, появлению которого способствуют:

- ошибки в общей стратегии;

- падение спроса;

- рост задолженностей;

- переход на принципиально новый уровень: изменение масштабов либо характера производства, внедрение других технологий.

Повысить Коб поможет:

- увеличение скорости роста объемов продаж в сравнении с темпами ОС;

- уменьшение материало-, энергоемкости производства;

- улучшение характеристик товара;

- повышение конкурентоспособности;

- сокращение продолжительности процессов производства;

- обновления в системе снабжения материалами, сфере продаж.

Коэффициенты ликвидности (платежеспособности)

- Коэффициент быстрой ликвидности

- Коэффициент срочной ликвидности

- Коэффициент критической ликвидности

- Коэффициент промежуточной ликвидности

- Коэффициент текущей ликвидности

- Коэффициент общей ликвидности

- Коэффициент абсолютной ликвидности

- Коэффициент покрытия

- Коэффициент восстановления платёжеспособности

- Коэффициент утраты платежеспособности

- Коэффициент маневренности функционирующего капитала

Коэффициенты финансовой устойчивости

- Коэффициент финансовой устойчивости

- Коэффициент финансовой независимости

- Коэффициент концентрации собственного капитала

- Чистые активы

- Коэффициент финансовой зависимости

- Коэффициент соотношения заемных и собственных средств

- Коэффициент концентрации заемного капитала

- Коэффициент обеспеченности оборотных активов собственными оборотными средствами

- Коэффициент обеспеченности собственными источниками финансирования

Необходимые показатели для расчета

Коэффициент оборачиваемости оборотных средств можно определить с помощью данных, представленных в финансовой отчетности организации. Нужные для его определения величины показаны в первой и второй формах бухгалтерской отчетности.

Так, в общем случае объем реализованной продукции вычисляется, как выручка, полученная организацией за один цикл (так как в большинстве случаев для анализа применяется годовой коэффициент, то в дальнейшем мы будем учитывать период времени t=1). Выручка за указанный период берется из отчета о финансовых результатах (бывший отчет о прибылях и убытках), где она показывается в отдельной строке, как сумма, полученная предприятием от реализации работ, товаров или услуг.

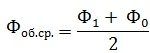

Средний остаток оборотных средств находится из второго раздела бухгалтерского баланса и рассчитывается, как:

Где Ф1 и Ф0 — это величины оборотных средств компании за текущий и прошедший период времени. Отметим, что если при расчетах используются данные за 2013 и 2014 года, то полученный коэффициент будет представлять собой скорость оборота средств именно за 2013 год.

Как рассчитать коэффициент оборачиваемости оборотных средств

Для того чтобы найти данный показатель, необходимо выявить две величины – доход и оборотный капитал. Доход в планируемом расчете отражается через показатель выручки, а оборотный капитал – через средний остаток мобильных фондов.

Коэффициент оборачиваемости находится через отношение дохода и оборотного капитала.

Стоит отметить, что показатели должны быть сопоставимыми, то есть и выручка, и стоимость мобильных фондов должна быть взята за один период, например, за год.

Общая формула расчета

Коэффициент оборачиваемости измеряется в количестве оборотов за период. В общем виде формула расчета коэффициента оборачиваемости оборотных средств представлена в виде:

Tr = TR / Cоб,

где

Tr (turnoverratio) – коэффициент оборачиваемости оборотных средств, об/период;

TR (total revenue) – выручка, руб.;

Cоб – средняя величина мобильных фондов, руб.

Вышеуказанные показатели, в свою очередь, находятся по такому алгоритму:

TR = P * Q,

где

P (price) – цена единицы изделия, руб.;

Q (quantity) – число произведенной и реализованной продукции, руб.

Cоб = (Снп + Скп)/2,

где

Снп – величина оборотного капитала на начало периода, руб.;

Скп – величина оборотного капитала на конец периода, руб.

Формула расчета по балансу

Для нахождения коэффициента оборачиваемости необходимо использовать данные отчета о финансовых результатах и бухгалтерского баланса.

Данные позволят найти показатель только за год, иные периоды по информации бухгалтерского баланса рассчитать невозможно.

Методика (формула) расчета коэффициент оборачиваемости оборотных активов по балансу:

Tr = стр. 2110 ОФР / (стр. 1200нп ББ + стр. 1200кп ББ)/2,

где

Tr (turnoverratio) – коэффициент оборачиваемости оборотных средств, об/год;

стр. 2110 ОФР – выручка по данным отчета о финансовых результатах, руб.;

стр. 1200нп ББ – величина оборотного капитала на начало года, руб.;

стр. 1200кп ББ – величина оборотного капитала на конец года, руб.

Пример расчета по балансу

Необходимо рассчитать коэффициент оборачиваемости за 2014 год на примере ООО «Экран».

Tr = 1800 000 / (400 000 + 500 000)/2 = 4 об/год.

Многим получателям алиментных выплат не понаслышке известна ситуация, когда отец ребенка (в том числе бывший муж) не платит Читать подробнее

Сущность показателя

Данный показатель считается базовым при планировании необходимой суммы мобильных фондов, так как он отражает количество оборотов средств за период. Иными словами, коэффициент оборачиваемости оборотных средств характеризует эффективность эксплуатации оборотного капитала в целях получения дохода от основной деятельности.

Как и любой коэффициент, показатель является относительным и отражает, сколько необходимо совершить оборотов мобильными средствами, чтобы обеспечить заданную норму выручки.

От чего зависит коэффициент

Для предприятий разных отраслей характерны определенные уровни значений КобОС. Чемпионы по величине этого показателя – торговые организации. Дело в быстром получении выручки. А учреждения науки, культуры не могут тягаться с «продавцами». Поэтому при анализе некорректно сравнение между собой организаций разного характера деятельности.

Чем же определяется величина показателя? Большое влияние на его значение оказывают следующие факторы:

- темпы, объемы производства;

- разновидность используемого сырья;

- квалификация членов трудового коллектива;

- характер производства.

Расчет коэффициента (Коб)

Величина характеризует рациональность и интенсивность использования ОС в организации. Он демонстрирует, какой объем выручки от реализации продукции приходится на 1 рубль оборотных фондов, нагляднее всего отражает отдачу.

Коб = РП/СО,

где РП – реализованный за отчетный период товар (без НДС), СО – средняя стоимость средств за рассматриваемый промежуток времени.

Эта формула – важнейший инструмент анализа эффективности использования имеющихся ресурсов.

Почему он может снижаться?

Существует несколько причин для снижения значения коэффициента оборачиваемости. Причем на его величину могут влиять как внешние, так и внутренние факторы. К примеру, при ухудшении общей экономической ситуации в стране может упасть спрос на товары роскоши, появление на рынке новых моделей электротехники снизит спрос на старые и так далее.

Внутренних причин снижения скорости оборота также может быть несколько. Среди них следует отдельно выделить:

- ошибки в управлении оборотными средствами;

- ошибки логистики и маркетинга;

- рост задолженности компании;

- использование устаревших технологий производства;

- изменение масштабов деятельности.

Таким образом, большинство причин ухудшения ситуации на предприятии связаны с ошибками управления и низкой квалификации рабочих кадров.

В то же время, в некоторых случаях значение коэффициента оборачиваемости может снижаться в связи с переходом на новый уровень производства, модернизацией и использованием новых технологий. В таком случае значение показателя не будет связано с низкой эффективностью деятельности компании.

Другие похожие коэффициенты

Кроме коэффициента оборачиваемости в экономическом анализе существуют и другие величины, анализирующие скорость обращения оборотного капитала организации. Многие из них также тесно связаны с данным показателем.

Так, одной из сопутствующих коэффициенту оборачиваемости величин является продолжительность одного оборота (Тоб). Ее значение рассчитывается как частное от деления числа дней, соответствующих анализируемому периоду (1 месяц = 30 дней, 1 квартал = 90 дней, 1 год = 360 дней), на значение самого коэффициента оборачиваемости:

Исходя из данной формулы, продолжительность одного оборота можно также рассчитывать и как:

Еще одним важным показателем, использующимся при анализе финансового состояния организации, является коэффициент загрузки средств в обороте Кзагр. Данный показатель определяет величину оборотного капитала, необходимую для получения 1 рубля выручки от реализации продукции. Иными словами, коэффициент показывает, сколько процентов оборотных средств организации приходится на одну единицу конечного результата. Таким образом, по-другому коэффициент загрузки можно назвать фондоемкостью оборотного капитала.

Он рассчитывается по следующей формуле:

Как можно заметить из методики расчета данного показателя, его величина является обратной к значению коэффициента оборачиваемости. А это значит, что чем меньше значение показателя загрузки, тем выше эффективность деятельности организации.

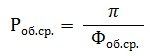

Еще одним обобщающим фактором эффективности использования оборотного капитала является значение рентабельности (Роб.ср.). Данный коэффициент характеризуется величиной прибыли, получаемой на каждый рубль оборотных средств, и показывает финансовую эффективность деятельности организации. Формула его расчета схожа со значениями, применяемыми для поиска коэффициента оборачиваемости. Однако в данном случае вместо выручки от реализации продукции в числителе используется прибыль предприятия до налогообложения:

Где π – это прибыль до налогообложения.

Также, как и в случае с коэффициентом оборачиваемости, чем больше значение рентабельности капитала, тем финансово устойчивее деятельность предприятия.

Коэффициенты оборачиваемости

- Коэффициент оборачиваемости активов

- Коэффициент оборачиваемости мобильных средств

- Коэффициент оборачиваемости оборотных средств

- Коэффициент оборачиваемости дебиторской задолженности

- Коэффициент оборачиваемости кредиторской задолженности

- Срок оборачиваемости дебиторской задолженности

- Срок оборачиваемости кредиторской задолженности

- Коэффициент оборачиваемости собственного капитала

- Коэффициент отдачи собственного капитала

- Коэффициент оборачиваемости запасов

- Коэффициент оборачиваемости товарно-материальных запасов

- Доля оборотных средств в активах

- Коэффициент оборачиваемости денежных средств

- Коэффициент оборачиваемости средств в расчетах

- Коэффициент оборачиваемости материальных средств

- Коэффициент интенсивности обновления

Формула и расчет

Коэффициент оборачиваемости показывает число оборотов, которые совершают оборотные средства за рассматриваемый промежуток времени. Он рассчитывается, как:

Где:

- Qp – это объем реализованной продукции в оптовых ценах организации без учета НДС;

- Фоб.ср.– средний остаток оборотных средств, найденный за исследуемый период.

Если вспомнить примерный вид цикла кругообращения денежных средств на предприятии, то получается, что деньги, которые организация вкладывает в работу своей компании, через некоторое время возвращаются к ней в виде готовой продукции. Данную продукцию фирма продает своим покупателям и вновь получает некоторую сумму денег. Их величина является доходом организации.

Таким образом, общая схема «деньги-товар-деньги» подразумевает под собой цикличность деятельности компании. Коэффициент оборачиваемости в таком случае показывает, сколько подобных кругооборотов могут совершить средства организации за определенный промежуток времени (чаще всего за 1 год). Естественно, что для эффективной и плодотворной работы предприятия необходимо, чтобы данная величина была как можно больше.

Каким образом рассчитывается рентабельность бизнеса, формулы и пример расчета вы найдете в этой статье.Если вас интересует, как узнать задолженность по налогам по ИНН физического лица, прочтите об этом тут.

Ищем цифры для расчета

Источником информации для экономического анализа служат данные бухучета. Вам понадобятся бухгалтерский баланс (форма №1), отчет о прибылях и убытках (ОПУ) (форма №2). Документы берут за исследуемый период. Обычно информация черпается из годовой бухгалтерской отчетности.

Объем реализованной продукции (РП) – это сумма по строке 10 ОПУ, где отображается нетто-выручка.

Средняя стоимость ОС рассчитывается путем деления пополам суммы, имевшей место на начало и конец периода:

СО = (СО нач + СО кон)/2.

Снова встает вопрос: где раздобыть данные? На этот раз источником станет бухгалтерский баланс – а именно строка с кодом показателя 290, подытоживающая раздел «Оборотные активы». По ней отражается сумма всех ОС – запасов, финансов, «дебиторки», краткосрочных вложений.

Коэффициенты рентабельности

- Рентабельность продаж

- Рентабельность затрат

- Экономическая рентабельность

- Чистая рентабельность

- Рентабельность деятельности предприятия

- Рентабельность собственного капитала

- Период окупаемости собственного капитала

- Рентабельность перманентного капитала

- Общая рентабельность продаж

- Рентабельность производства

- Рентабельность активов

- Рентабельность совокупных активов

- Рентабельность чистых активов

- Рентабельность заемного капитала

- Рентабельность оборотного капитала

- Валовая рентабельность

- Pентабельность вложенного капитала

Вопросы и ответы

правильно ли я понимаю, что согласно

МЕТОДИЧЕСКму РУКОВОДСТВу

ПО ОПРЕДЕЛЕНИЮ СТОИМОСТИ АВТОМОТОТРАНСПОРТНЫХ СРЕДСТВ

С УЧЕТОМ ЕСТЕСТВЕННОГО ИЗНОСА И ТЕХНИЧЕСКОГО СОСТОЯНИЯ

НА МОМЕНТ ПРЕДЪЯВЛЕНИЯ

(РД 37.009.015-98)

п.1.6. Стоимость годных остатков рассчитывается при соблюдении ряда условий. Годные остатки автомобилей иностранных марок не должны иметь износ более 60% (т.е. износ пострадавшего транспортного средства не должен быть выше 60%), а его срок службы не должен превышать 15 лет. Для автомобилей отечественного производства – износ также не должен превышать 60%, но срок службы транспортного средства не должен быть более 7 лет. Автомобили, которые не подходят под вышеназванные условия, попадают в категорию утилизационных остатков (металлолома).

Автомобиль Nissan Primera p11 г/н с495кс идентификационный номер SJNBAAP11U0094483 год выпуска 1997

Дата ДТП 18 октября 2013г.

На момент ДТП а/м Nissan Primera p11 г/н с495кс было 16лет

правильно ли я понимаю что, НА момент ДТП а/м Nissan Primera p11 г/н с495кс было 16лет, соответственно автомобиль Nissan Primera p11 г/н с495кс идентификационный номер SJNBAAP11U0094483 год выпуска 1997, попадает в категорию утилизационных остатков (металлолома) и расчет годных остатков вообще не должен производиться.

До внесение изменений в Закон об ОСАГО в 2014г., максимальный износ составлял 80%, причем, кузовные детали, комплектующие детали, детали из пластмассы на одном автомобиле имеют разный % износа. На подушки безопасности износ вообще не начисляется (Постановление правительства № 361 от 34.05.2010 г). Расчет годных остатков производится тогда, когда ремонт автомобиля экономически нецелесообразен (т.е. равен или превышает стоимость автомобиля на момент ДТП)

В расчет общей площади квартиры к лоджиям и балконам применяют ли коэффициент 0,5? Мне при оформлении акта приема-передачи квартиры посчитали всю лоджию, а при покупке квартиры применили коэффициент 0,5 (договор на квартиру оформляли в июле 2012 года).

Сложно сказать, что и как Вам посчитали при купле-продаже квартиры, но в соответствии с п.5 ст.15 Жилищного кодекса РФ общая площадь жилого помещения состоит из суммы площади всех частей такого помещения, включая площадь помещений вспомогательного использования, предназначенных для удовлетворения гражданами бытовых и иных нужд, связанных с их проживанием в жилом помещении, за исключением балконов, лоджий, веранд и террас.

Поэтому стоит предположить, что применение коэффициента, скорее всего, в Вашей ситуации выгоднее. При продаже застройщики часто включают в площадь и балконы и лоджии, что дает большую площадь и соответственно большую стоимость, поэтому коэффициент делает площадь меньше, но и стоимость меньше, а согласно указанной норме площадь балконов и лоджий вообще не должна учитываться.

Татьяна! Все правильно при передаче вам квариры по акту приема передачи учитывается вся прощадь, в т. ч. и лоджии (ч. 5 ст. 15 ЖК РФ)

5. Общая площадь жилого помещения

состоит из суммы площади всех частей такого помещения, включая площадь

помещений вспомогательного использования, предназначенных для

удовлетворения гражданами бытовых и иных нужд, связанных с их

проживанием в жилом помещении, за исключением балконов, лоджий, веранд и

террас.

3.35. Жилая площадь квартиры определяется как сумма площадей жилых комнат.

Жилая площадь здания определяется как сумма жилых площадей квартир.

3.36.

Площадь квартиры жилого здания определяется как сумма площадей жилых

комнат и подсобных помещений без учета лоджий, балконов, веранд, террас и

холодных кладовых, тамбуров.

К подсобным помещениям относятся

площади кухонь, коридоров, ванн, санузлов, встроенных шкафов, кладовых, а

также площадь, занятая внутриквартирной лестницей.

Примечание:

Применявшееся ранее в официальном статистическом учете жилищного фонда

понятие «общая площадь» равнозначно понятию «площадь квартиры» (СНиП

2.08.01-89*).

Площадь квартир здания определяется как сумма площадей квартир.

3.37.

Общая площадь квартиры определяется как сумма площадей ее помещений,

встроенных шкафов, а также площадей лоджий, балконов, веранд, террас и

холодных кладовых, подсчитываемых со следующими понижающими

коэффициентами:

для лоджий — 0.5,

для балконов и террас — 0.3,

для веранд и холодных кладовых — 1.0.

Из того что я вижу все соответсвует закону, причем как уже указанной ст.15 ЖК РФ, так и другим документам. Общую площадь квартир следует определять как сумму площадей их

помещений, встроенных шкафов, а также лоджий, балконов, веранд, террас и

холодных кладовых, подсчитываемых со следующими понижающими

коэффициентами: для лоджий — 0,5, для балконов и террас — 0,3, для

веранд и холодных кладовых -1,0.

ГОСУДАРСТВЕННЫЙ КОМИТЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ ПО

СТРОИТЕЛЬСТВУ И ЖИЛИЩНО-КОММУНАЛЬНОМУ КОМПЛЕКСУ

ПИСЬМО

от 25 апреля 2001 года N НМ-2161/3

О балконах, лоджиях, верандах

Всвязи с поступающими запросами по поводу использования в практике

строительства и ремонта терминов «балкон», «лоджия» и «веранда» Госстрой

России разъясняет.

В соответствии с данными в СниП 2.08.01-89 «Жилые здания» (приложение

1) определениями понятий «балкон», «лоджия» и «веранда» и сложившейся

практикой строительства, термины «остекленная лоджия», «остекленный

балкон» и «веранда» имеют следующие значения:

-верандой является встроенное или пристроенное к индивидуальному

жилому дому остекленное неотапливаемое помещение, не взаимоувязанное с

освещением примыкающего к ней помещения и не имеющее ограничения по

глубине;

-лоджией (остекленной или не остекленной) является помещение,

встроенное в жилое многоквартирное здание и имеющее ограниченную

глубину, взаимоувязанную с освещением помещения, к которому она

примыкает;

-остекленный балкон, как и лоджия, является частью многоэтажного

жилого дома и имеет ограниченную глубину, взаимоувязанную с освещением

помещения, к которому он примыкает.

Татьяна!

Видите ли в чем дело. Данный вопрос регулируется заключенным Вами ДДУ.

При обмерах квартиры в целях постановки на кадастровый учет применяются положения указанной моими коллегами Инструкции о проведении учета жилищного фонда в Российской Федерации, в соответствии с которой площадь лоджии рассчитывается с коэффициентом 0,5, балкона — 0,3.

НО: Для целей же расчета стоимости квартиры может браться за основу любая площадь. Это уже гражданско-правовые отношения между застройщиком и дольщиком. Так сказать как договорятся.

Определение площади имеет под собой маркетинговые цели.

Застройщик может определять стоимость квартиры только по жилой площади, но в этом случае указанная им цена квадратного метра будет значительно больше, что не выгодно с точки зрения её продажи. А вот определение площади квартиры для определения её стоимости по наибольшей площади уменьшает в глазах покупателя стоимость квадратного метра.

Остается Вам только смотреть договор. Если там указано, что площадь квартиры определяется без учета понижающих коэффициентов, то застройщик будет прав, указав именно всю площадь лоджии в акте приема-передачи.

Однако если в договоре указана одна площадь, а по факту (в акте) получилась другая, то застройщик обязан вернуть деньги за недостроенные метры.

Источники

Использованные источники информации.

- http://1-fin.ru/?id=311&t=18.3

- http://znaydelo.ru/biznes/raschet-koefficienta-oborachivaemosti-oborotnyx-sredstv.html

- https://ktovdele.ru/koefficient-oborachivaemosti-oborotnyx-sredstv.html

- https://delatdelo.com/spravochnik/osnovy-biznesa/sredstva/koefficient-oborachivaemosti-oborotnyx-sredstv.html

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.