- Разное

- /

- Ирина Самсонова

Можно ли расторгнуть договор страхования жизни по ОСАГО? Особенности возврата денег за страхование жизни. Что такое "период охлаждения" в страховании по ОСАГО?. Когда возникла необходимость в покупке полиса ОСАГО, для начала надо поискать компанию, которая продаст документ без доп. услуг. Не все страховщики навязывают ненужные продукты. До похода в страховую компанию полезным будет рассчитать стоимость полиса на онлайн-калькуляторе. Существует несколько способов отказаться от навязывания ненужных услуг:

Содержание

- Отказ от страховки жизни

- Как вернуть деньги за навязанную страховку при ОСАГО?

- Можно ли приобрести ОСАГО без дополнительных страховок?

- Как и зачем навязывают дополнительную страховку к ОСАГО?

- Всю ли сумму вернут?

- Можно ли отказаться от дополнительной страховки и как?

- Как вернуть навязанную страховку по ОСАГО?

- Обращение в суд

- Страховая не имеет права навязывать "допы"

- Реальность возврата

- Как и для чего навязывают доп. услуги к ОСАГО

- Процедура возврата денег

- Действия автовладельца

- Что делать, если навязывают услугу

- Правомерность действий при навязывании дополнительной страховки

- Можно ли отказаться от навязанной страховки?

- Исторический аспект

- Страховая не может отказать в продаже полиса!

- Вопросы и ответы

Отказ от страховки жизни

Каждый автолюбитель приблизительно знает, сколько ему придется отдать за страховой полис для его машины. Более того, ежегодное повышение цен никого не удивляет, особенно если есть понимание того, как формируется стоимость. Однако не очень приятной ситуацией является неожиданное повышение цен за счет дополнительной услуги страхования жизни, о которой никто не предупреждал.

Практически каждый водитель сталкивался с ситуацией, когда сотрудники страховой компании навязывают дополнительные услуги. Можно ли оформить в 2019 году ОСАГО без страхования жизни? Если страховщик пытается вам навязать дополнительную услугу и утверждает, что без этого оформление автогражданской ответственности невозможно, то необходимо попытаться зафиксировать ваш дальнейший разговор. Для этого подойдет мобильный телефон, камера, диктофон или любое другое записывающее устройство. Собранные материалы помогут вам защитить свои права, если сотрудники страховой попытаются нарушить закон.

После того, как разговор пойдет в русло навязывания услуги, необходимо задать сотруднику компании прямой вопрос о том, можно ли получить ОСАГО без оформления страховки жизни. Здесь может быть два варианта развития событий: он откажет или затребует дополнительную проверку автомобиля. В первой ситуации придется действовать с привлечением правоохранительных органов, о чем мы поговорим далее. Во второй ситуации есть определенные нюансы. Право провести осмотр страховщик имеет, однако место проведения должно быть согласовано. Если этого не сделано, то осмотр может не проводиться. Это некая уловка со стороны страховых компаний. Понимая, что клиент, возможно, откажется от страхования жизни, они пытаются его склонить к другому решению. Дело в том, что осмотр проводится в течение нескольких месяцев, а если срок действия полиса заканчивается, то ждать никто не будет, ведь водители обязаны иметь ОСАГО.

Выхода из ситуации два:

- затребовать оформление полиса немедленно, или вы передадите доказательства неправомерного отказа в полицию;

- уйти, но затем передать материалы в правоохранительные органы, которые будут рассматривать дело, и наказывать компанию.

Возвращаемся к вопросу, обязательно ли страхование жизни при страховании автомобиля? Учитывая вышесказанное, можно дать однозначный ответ – нет, а поэтому если вы не хотите, то можете отказаться от этой услуги.

Как вернуть деньги за навязанную страховку при ОСАГО?

Для возврата потраченных средств, необходимо следовать пошаговой инструкции:

- взять в своей страховой компании соответствующий бланк для подачи заявления;

- написать заявление с указанием номера полиса ОСАГО, вида и номера навязанного страхового полиса;

- приложить к заявлению пакет необходимых документов (описано выше), можно добавить аудио или видео подтверждение того, что дополнительная страховка была навязана;

- отнести заявление в офис своей страховой компании;

- настоять на регистрации заявления, как входящего документа;

- один бланк заявления остается у заявителя;

- получить соответствующую отметку на своем экземпляре заявления.

Подавать заявление о возврате денежных средств необходимо в течение 14 дней с момента приобретения полиса. В противном случае сумма возмещения может быть изменена в меньшую сторону.

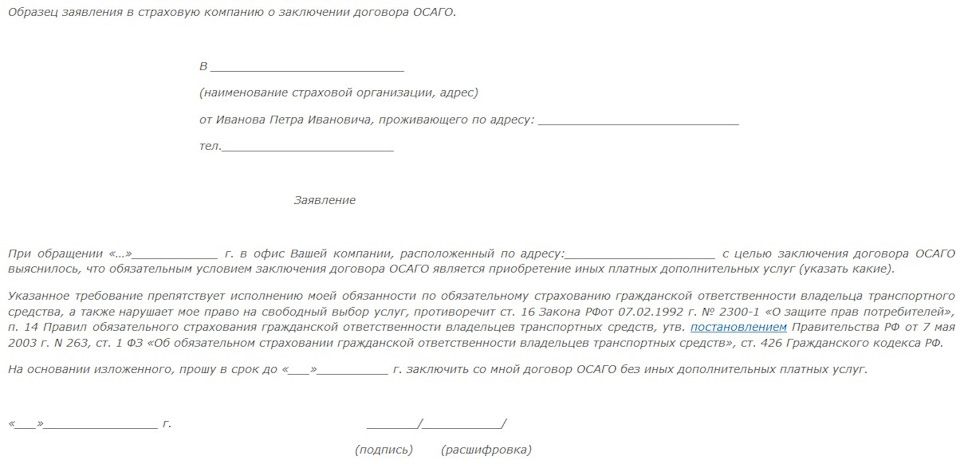

Пример заявления на возврат навязанной страховки при ОСАГО:

Можно ли приобрести ОСАГО без дополнительных страховок?

Да. И здесь для Вас возможны два варианта действий:

- обратиться в другую страховую компанию, где такие "допы" не навязывают,

- отказаться от других продуктов поверх страховки ОСАГО,

- оплатить и приобрести все дополнительные страховки, которые Вам навязывают, а затем вернуть их страховщику обратно.

Первый вариант самый простой и очевидный. Но он не всегда срабатывает по той простой причине, что и в других страховых компаниях Вам могут навязывать дополнительные ненужные Вам вещи, а то и дороже, чем в первой. Кроме того, если речь идёт о небольшом населённом пункте, то другая страховая может быть достаточно далеко от Вас.

Второй вариант не так уж прост – если Вы откажетесь от дополнительной страховки, то и полис Вам могут не продать по разного рода причинам: либо бланки закончатся, либо компьютер зависнет, либо у сотрудника рабочий день закончится (а следующий не начнётся никогда) и тому подобное. Да, ситуация в 2019 году начала существенно улучшаться. Буквально несколько лет назад практически невозможно было купить полис ОСАГО без дополнительных навязанных допуслуг и продуктов, а если где-то и было возможно, то очередь там была за месяц-другой.

А вот третий вариант – наиболее благоприятный с точки зрения числа визитов в различные органы и учреждения, в том числе в страховую компанию.

Итак, давайте обо всём по порядку!

Как и зачем навязывают дополнительную страховку к ОСАГО?

Среди множества компаний имеющих лицензию на продажу ОСАГО, лишь незначительный процент продают полисы без дополнительных страховок. Соответственно к таким страховщикам собираются огромные очереди. Остальные же предлагают различные продукты своих компаний в «нагрузку» к полису ОСАГО. Самым распространенным допом является страхование жизни и здоровья водителя.

Далее следуют:

- Страхование жизни и здоровья пассажиров транспортного средства – одна из самых дорогих услуг, которая в редких случаях может себя оправдать.

- Страхование движимого и недвижимого имущества – тут, в качестве аргументов, приводятся всевозможные риски от кражи до землетрясения.

Помимо дополнительных страховых продуктов агент может предложить дополнительные услуги, которые по сути своей являются фикцией или уже включены в договор обязательного страхования автогражданской ответственности:

- Компания-страховщик оплачивает эвакуатор – когда возникает необходимость, застрахованное лицо обращается только в свою страховую компанию.

- Выезд аварийного комиссара к месту ДТП – фактически не всегда представляется возможным;

- Предоставление бесплатного автоюриста – на деле такие юристы не оправдывают себя.

Некоторые из предлагаемых дополнительных услуг могут быть полезны для автовладельца, но они не могут быть навязаны принудительно к ОСАГО.

У страховых компаний в арсенале есть множество отговорок к отказу возмущенным клиентам, ввиду невыгодности обычного заполнения документа и продажи дополнительной нагрузки к полису ОСАГО кому-то другому:

- Отсутствие бланков ОСАГО – чаще всего это не так. Для гражданина, согласившегося купить дополнительную страховку, бланки обычно находятся.

- Сбой компьютера или программного обеспечения – агент утверждает, что программа работает только на оформление пакета услуг. При этом сложно будет обвинить менеджера в обмане, так как клиент не имеет права требовать отчет о техническом состоянии компьютеров и программного обеспечения компании-страховщика.

- Требование техосмотра автомобиля – страховая компания имеет право провести собственный техосмотр транспортного средства, при этом ожидание в очереди может длиться до 30 дней.

- Ссылки на несуществующие нормативные акты, предписывающие обязательное дополнительное страхование, что является прямым обманом потребителя.

Все эти причины являются выдуманными и направлены они лишь на увеличение прибыли компании. Страховые фирмы с самого начала введения автогражданки начали наперебой жаловаться на убыточность данного вида страхования. Даже повышение Центробанком тарифов не умерило аппетиты страховщиков. Менеджеры и страховые агенты зачастую вынуждены навязывать дополнительные услуги своим клиентам. Так процент за проданный полис ОСАГО может равняться 0%, в то время как дополнительное страхование премируется 10% и более.

На самом деле рентабельность автострахования достаточно высока.

Пример квитанции дополнительного страхования квартиры:

Пример условий дополнительного страхования квартиры:

Всю ли сумму вернут?

- Если страховка не вступила в действие, то страховщик обязан вернуть всю сумму страхового взноса.

- Если же в период охлаждения наступил страховой случай – деньги по возврату страховки возвращены не будут.

- Если желание клиента вернуть ненужный страховой период по истечении пяти дней, то страховая компания имеет право выплатить оставшуюся страховую премию, за вычетом того срока, когда страховка вступила в действие.

Можно ли отказаться от дополнительной страховки и как?

Итак, мы подобрались к самому главному – Центробанк в нашем случае дал лучшую возможность избежать навязывания дополнительных страховок при покупке ОСАГО в виде возможности отказаться от первых с минимальным ущербом для себя (кроме как дать попользоваться собственными денежными средствами).

Речь идёт о так называемом периоде охлаждения. Период охлаждения – это возможность потребителя передумать и отказаться от любой добровольной страховки в течение 14 дней после её покупки.

Такое право для Вас содержится указании Банка России от №3854-У о требованиях при заключении услуг страхования. Согласно самому первому пункту данного указания:

1. При осуществлении добровольного страхования страховщик обязан предусмотреть условие о возврате страхователю уплаченной страховой премии в случае отказа страхователя от договора добровольного страхования в течение 14 календарных дней со дня его заключения при отсутствии в данном периоде событий, имеющих признаки страхового случая.

До 2019 года этот срок был меньше – 5 дней, но затем Центробанк внёс изменения в период охлаждения.

Как видим, можно отказаться и вернуть все дополнительные страховки в течение 14 дней после их покупки. Хотя, для этого всё же придётся сначала их приобрести вместе со страховкой ОСАГО. При этом, согласно пункту 5 этого же указания, страховая компания обязана вернуть деньги в полном объёме. Но пункт 6 тут же говорит о том, что сумма возврата при этом рассчитывается пропорционально сроку действия допстраховки. Впрочем, начало её действия не обязательно приходится на следующий день после покупки.

Есть очень редкие исключения, когда вернуть навязанные "допы" нельзя:

- если Вы иностранный гражданин и находитесь в России в трудовых целях, а Вам навязали медицинскую допстраховку,

- если за это время по дополнительной страховке был страховой случай и Вы уже обратились за возмещением вреда,

- если данный "доп" является обязательным для Вас (предусмотрен законом) при осуществлении Вами профессиональной деятельности,

- если Вам продали международное ОСАГО.

Инструкция по возврату

- В первую очередь Вам придётся купить страховку ОСАГО вместе со всеми навязанным дополнительными страховками – увы, но этого не избежать в нашем случае.

- Далее обязательно в течение 14 дней Вам нужно подать заявление в свободной форме на отказ от дополнительной страховки с требованием возврата денежных средств в наличной или безналичной форме. В последнем случае нужно указать реквизиты Вашего счёта для зачисления.

- Страховщик в течение 10 рабочих дней (п.8 Указания) обязан перечислить деньги Вам на счёт или вернуть наличными по Вашему выбору.

Скачать бланк заявления на отказ от "допов" и возврат денег.

Как вернуть навязанную страховку по ОСАГО?

В качестве доказательной базы можно записывать общение с сотрудником СК на диктофон или видеокамеру, запрашивать основания для отказа в продаже ОСАГО или навязывания страхования жизни и здоровья. Если в отделении СК есть внутренний нормативный документ – необходимо попросить его принести и показать. Когда специалист отказывается от общения, можно позвать управляющего офисом.

Совершаемое правонарушение лучше засвидетельствовать не только электронными средствами, но и с помощью очевидцев. Если навязывание ненужной услуги все же произошло, необходимо отправить заявление на расторжение договора заказным письмом с уведомлением о вручении. Как правило, получатель не рискует игнорировать заказные письма и дает мотивированный ответ в трехдневный срок.

Обращение в суд

Требование возврата денег через суд может стать очень сложным и долгим процессом. Необходимо предоставить аудио или видео подтверждения недобросовестности страховщика. Помимо этого суду придется объяснить, каким образом клиента заставляли подписывать неудобный договор.

Судебная практика показывает, что такие дела растягиваются на длительное время и не всегда решаются в пользу обманутого клиента.

Страховая не имеет права навязывать "допы"

Всё очень просто! Так как страховая компания – это организация или ИП (агент или брокер по продаже полисов), Вы – физическое лицо, которое собирается за деньги купить услугу страхования, то между Вами действуют потребительские отношения и, соответственно, действует закон о защите потребителей.

А, согласно части 2 статьи 16 Закона о защите прав потребителей, запрещено обуславливать приобретение одних услуг дополнительными услугами – то есть приобретение страховки ОСАГО какими бы то ни было иными страховками, банковскими услугами и любыми другими продуктами.

Реальность возврата

Благодаря РСА в страховом законодательстве появился термин «период охлаждения». Суть этого термина проста: в течение срока 5 рабочих дней после приобретения ненужной услуги гражданин вправе обратиться к страховщику с паспортом и оригиналом полиса, и написать заявление на расторжение договора. Теоретически, спустя 10 рабочих дней ему вернут всю сумму.

А вот если прийти на шестой день или позже, о возврате суммы в «периоде охлаждения» речь не идет. Поскольку он уже завершился, лицо вправе требовать лишь досрочного расторжения договора. Пойдет ли на это СК, каковы основания для прекращения правовых отношений и есть ли штрафные санкции — стоит смотреть в договоре. Впрочем, его нужно изучать еще задолго до подписания! С 1 января 2019 года согласно указанию Банка России «период охлаждения» увеличится до 14 дней.

В апреле 2019 года ФАС Архангельской области по требованию ЦБ РФ оштрафовала компанию «Росгосстрах» на 12 млн руб. за продажу дополнительных услуг. Для заключения договора ОСАГО автовладелец должен был согласиться на … платную проверку емкости аккумулятора. В случае отказа полис автогражданки ему не продавался.

Как и для чего навязывают доп. услуги к ОСАГО

Среди большого числа организаций, которые имеют разрешение на реализацию ОСАГО, только малый процент продают его без доп. страхования. Поэтому в этих компаниях всегда много народа и большая очередь.

Кроме допов, страховщик часто предлагает услуги, которые в действительности являются фикцией или уже указаны в соглашении ОСАГО:

- оплата эвакуатора, при необходимости клиент обращается лишь в свою компанию по страхованию;

- вызов аварийного комиссара к месту аварии. Очень редко это удаётся выполнить;

- бесплатный юрист. В действительности такие специалисты редко смогут помочь.

Определённые дополнительные услуги могут быть полезны для автолюбителя, однако, их нельзя навязывать принудительно к полису автогражданки.

У страховщиков всегда есть в запасе большое число отговорок к отказу возмущённому потребителю, ввиду невыгодности привычного оформления документа и реализации доп. нагрузки к ОСАГО кому-то ещё:

- нет бланков полисов;

- сбой в компьютере или программе;

- требование ТО. Организация имеет право провести свой осмотр автомобиля, но время ожидания в очереди составит не менее месяца;

- ссылки на несуществующие законы, которые предписывают обязательное доп. страхование. Это обман клиента чистой воды.

Данные причины являются надуманными и направлены они только на повышение дохода организации.

Процедура возврата денег

Актуальным остаётся вопрос «Как вернуть деньги за страхование жизни при ОСАГО?». Рассмотрим подробно данную процедуру.

Прежде всего, чтобы вернуть деньги нужно собрать пакет следующих документов:

- заявление;

- копия паспорта;

- ксерокопия полиса и паспорта ТС с указанием владельца авто;

- ксерокопия соглашения;

- банковские реквизиты.

Перечень документов отличается в зависимости от компании. На экземпляре клиента должна быть отметка о регистрации его в организации.

Инструкция, как вернуть деньги за дополнительную страховку по ОСАГО:

- Берём бланк заявления у страховщика.

- Пишем заявление и указываем номер полиса и вид.

- Прикладываем комплект документов, указанных выше. Можно дополнить его аудиозаписью, подтверждающей навязывание услуги.

- Относим заявление страховщику.

- Обязательно регистрируем заявление.

- Один экземпляр оставляем у себя.

Обычно после получения заявления от гражданина, организация принимает решение в его пользу. Деньги возвращаются клиенту в течение десяти суток.

Если договор не вступил в силу, то СК обязана вернуть весь взнос.

Агент по страхованию или менеджер, который работает в офисе является обычным сотрудником по найму. Он действует по установленным в организации правилам и приказам руководства. Из-за этого реализовывать ненужные продукты людям или нет, этот сотрудник решать не может.

Действия автовладельца

Если компания отказалась возвращать деньги, то нужно подать иск в суд, направить претензию в РСА и ЦБ России.

Стоит ещё раз сообщить страховой о том, что было подано заявление в соответствующие органы, чтобы попытаться решить спор до суда.

Требовать возврата денег в судебном порядке может быть достаточно сложно, судебная тяжба может затянуться на неопределённое время.

Что же можно предъявить суду:

- аудио и видеозапись, которая подтвердит неправомерность действий страховой компании;

- также нужно будет подробно рассказать о том, как именно принуждали человека подписать неудобное соглашение.

Практика судов в нашей стране показывает, что данные дела длятся долго и не всегда решаются положительно в пользу истца.

Что делать, если навязывают услугу

Если нужно приобрести ОСАГО, то сначала необходимо выбрать организацию, что реализует полисы без дополнительного сервиса.

Доп страховка к ОСАГО имеет несколько приёмов, как отказаться.

Сначала сообщите страховому агенту, что вы не желаете покупать допы.

Продемонстрируйте свои знания законов, касающихся защиты прав потребителей, в частности, автолюбителя:

- ни одна СК не может отказать потребителю в услугах, если он имеет при себе требуемые документы;

- законом запрещено выдвигать непременное условие для получения одной услуги, покупкой иных услуг;

- ГК РФ обязывает СК оформлять соглашение, если нет объективных причин для отказа в его составлении;

- КоАП России определяет ответственность за навязывание услуг.

При отказе требуйте документальное обоснование.

Помимо заявления, потребуются:

- копия паспорта, ПТС И СТС;

- ВУ и диагностическая карта.

Если все перечисленные действия не достигли положительного результата, то необходимо затребовать от руководства СК письменный отказ возвращать деньги.

Не многие знают, как отказаться от страховки жизни, если при получении ОСАГО всё же были навязаны допы. Сделать это очень даже возможно, нужно лишь иметь время и силы.

Действия автовладельца:

- заранее составить заявление в СК с просьбой выдать полис без дополнительных условий;

- можно поискать добросовестного страховщика, который оформит полис без доп. услуги.

В постановлении Банка России указаны все требования возврата денег гражданам, которые были потрачены на добровольную страховку. Т. е. на протяжении 14 суток человек имеет право отказаться от ненужной услуги и потребовать вернуть ему деньги.

Правомерность действий при навязывании дополнительной страховки

Представители страховых компаний в своей деятельности преследуют одну цель – продать как можно больше услуг. Пользуясь тем, что клиенты не знают своих прав, иногда сотрудники организаций могут нарушать закон и откровенно навязывать дополнительные услуги, зная, что большинство людей от них не отказывается. Что делать в такой ситуации?

Если вы столкнулись с такой ситуацией и не желаете платить за страхование жизни, то должны об этом сказать страховщику. Также необходимо указать ему на то, что это ваше законное право.

Важно! Если вам после этого отказано в оформлении полиса ОСАГО, то нужно потребовать выдать документ, который подтверждает необходимость оплаты страхования жизни.

Иногда этого достаточно, чтобы сотрудник страховой компании отступил и выдал вам полис без дополнительных услуг. Если же нет, то, как правило, привлекается руководство, которое пытается убедить в том, что страховка жизни необходима.

Даже в этой ситуации нужно стоять на своем и требовать выдачи «голого» полиса. Запишите данные сотрудников, которые отказывают выдавать документ и сообщите им, что вы напишите жалобу. Ваших аргументов должно быть достаточно, для того чтобы наконец получить и оплатить свою страховку. Если же ничего не помогло и вам выдали официальный отказ в оформлении полиса без страхования жизни, которая прямого отношения к ОСАГО не имеет, то необходимо обращаться в вышестоящие инстанции, в том числе и в суд.

Согласно Кодексу об административных правонарушениях, отказ в выдаче полиса или навязывание дополнительных услуг предусматривает определенное наказание:

- для конкретного должностного лица штраф в размере 20-50 тыс. рублей;

- для юридического лица штраф в размере 100-300 тыс. рублей.

Есть ли смысл судиться со страховой компанией? Вопрос довольно сложный. Конечно же, в описанной ситуации выиграть дело можно, ведь имеет место прямое нарушение законодательства. Тем не менее, вам придется потратить время и дополнительные деньги на суд. Учитывая, что страховка ОСАГО стоит не очень дорого, целесообразность судебных разбирательств сомнительна. Возможно, проще воспользоваться услугами другой компании и оформить страховой полис без дополнительных услуг. Если же вы хотите отстоять свои права, то все возможности для этого созданы.

Можно ли отказаться от навязанной страховки?

Отказаться от навязанной страховки можно. Для этого нужно заблаговременно написать заявление в страховую компанию с просьбой оформить полис ОСАГО без дополнительных нагрузок. Руководство компании обязано рассмотреть данное обращение. Ответить отказом страховщик не имеет права. Однако период, в течение которого будет принято положительное решение, может затянуться до 30 дней.

Другим вариантом может стать самостоятельный поиск добросовестной компании, которая продаст полис ОСАГО без дополнительных услуг.

Можно отказаться от дополнительного договора страхования даже в том случае, когда сделка со страховым агентом уже совершена и навязанная услуга оплачена.

Если еще остались спорные вопросы, вы также можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-50-82 Москва; +7 (812) 425-68-16 Санкт-Петербург; +7 (800) 350-14-96 Бесплатный звонок для всей России.С 1 января 2019 года вступило в силу указание Банка России, в котором прописаны условия возврата средств гражданам, затраченных на добровольное страхование. Это значит, что в течение 14 дней (период охлаждения) гражданин имеет право отказаться от ненужного договора и потребовать возврат денежных средств. В этом случае страховая компания должна полностью вернуть деньги клиенту.

Исключением становится ситуация, когда за время периода охлаждения произошел страховой случай.

Часто страховые компании прибегают к различным уловкам при продаже дополнительных услуг. Так, например:

- оформляется не полноценный договор страхования, а просто страховой бланк, по которому получить возмещение ущерба будет невозможно;

- в договоре страхования жилища «случайно» указываются неверные сведения о количестве квадратных метров;

- допускаются ошибки в написании адреса или реквизитов страхователя.

В таких случаях получить выплаты по страховке практически не возможно, так как выданный бланк не является договором страхования или составлен неправильно.

Исторический аспект

Впервые продажу дополнительных полисов защиты здоровья и жизни применила компания «Росгосстрах». Учитывая, что в ряде субъектов РФ она является монополистом, у жителей отдаленных населенных пунктов выбора не было. Вскоре опыт «позаимствовали» другие игроки федерального рынка, причем доказать факт навязывания дополнительных услуг было сложно.

К примеру, стоимость полиса ОСАГО в Екатеринбурге в 2013-2014 годах равнялась 4,5 тыс. руб. Одна из компаний, входящая в ТОП-10 по стране, предлагала дополнительно оформить защиту жизни и здоровья по цене от 5,5 тыс. руб. Общие затраты на покупку автогражданки составляли 10 и более тыс. руб.

В целом навязывание дополнительной страховки по ОСАГО характеризуется следующими обстоятельствами:

- отказом в приобретении только автогражданки;

- увеличением общей стоимости услуги;

- невозможностью менеджера объяснить требования компании;

- массовостью – применяется в городе или регионе;

- административной ответственностью за такие действия.

В октябре 2015 года Российский союз автостраховщиков выпустил разъяснение, согласно которому попытка навязать дополнительные услуги признавалась незаконной, и гражданин имел право отказа. Между тем, в законодательстве эта норма применяется с 01 сентября 2014 года, хотя ситуацию не меняет — навязывание услуги тесно переплетается с кросс-продажами (легальной реализацией страховки).

Страховая не может отказать в продаже полиса!

Согласно статье 1 Федерального закона Об ОСАГО, договор страхования (проще говоря, полис ОСАГО) является публичным. Это следует по определению такого договора. А для публичных договоров действую серьёзные требования законодательством России. Так, согласно части 3 статьи 426 Гражданского кодекса РФ, предпринимателю запрещается отказывать гражданам в заключении публичного договора.

Всё это значит, что страховщик не имеет права отказать продаже страховки ОСАГО автовладельцу... Но такое право появляется, если нет объективной возможности заключить договор.

Является ли такой возможностью работоспособность компьютера и наличие бланков полисов? Да, является. Соответственно, в противном случае у страховой компании есть полное право отказать Вам в продаже страховки.

Дальше – хуже

Более того, отказ по практическому применению защиты Вашего права может быть только письменным. Для его получения нужно подать письменное заявление на приобретение полиса ОСАГО.

Но здесь есть важная тонкость – время рассмотрения Вашего заявления по закону составляет целых 30 дней (часть 1 статьи 445 ГК РФ). Это значит, что если Вы обратились за страховкой за день-два-неделю до окончания действующего, то ждать письменный отказ не Ваш вариант, потому что будет период, когда ездить на автомобиле Вы просто не сможете из-за отсутствия страховки.

Таким образом, если до конца действия Вашего текущего полиса ОСАГО не менее 30 дней, то при навязывании "допов" оптимальный вариант для Вас – подать заявление письменно (и взять копию заявления со штампом о принятии под видеозапись), которое страховая уполномочена рассматривать 30 дней и после этого дать мотивированный отказ или заключить договор страхования.

Если же страховая отказывает Вам незаконно прямо "по беспределу" – под видеозапись или письменно, то ниже у нас есть инструкция о том, как привлечь её на крупный штраф за это.

Вопросы и ответы

При оформлении полиса ОСАГО, навязали страхование недвижимости. Ранее звонил в страховую, спросил, что необходимо, заявление, запись на прием, сказали, что у них по записи, и что есть время на 17.03.2015г.

По телефону сумму отказались озвучить, соответственно и обговорить вопросы страхования.

В назначенный срок я подъехал оформлять страховку, где мне было сказано, что обязательно нужно застраховать жизнь или недвижимость, я отказался, оргументируя, что это не законно и является навязыванием услуг, на что мне ответили, что согласно закону о страховании, я должен написать заявлние за 30 дней, пожалуйста пишите и мы вас застрахуем.

Т.к. я и так прождал очередь (к назначенной дате) и страховка моя заканчивалась, как и тех осмотр, а транспортом пользоваться необходимо, в том числе и по работе, пришлось оформить то, что предлагают, но я попросил страхование жизни, а в итоге мне оформи страхование недвижимости, точнее, дали квитанцию и подарочный сертификат на страхование недвижимости с открытой датой, именем и предмета страхования.

Вопрос, могу ли я расторгнуть договор страхования недвижимости?

Или написать заявление, согласно закону о защите прав потребителя на возврат товара - услуги, которой фактически я еще не воспользовался, т.к. договор страхования еще не заключен, а выдан только сертификат с брашурой? Что для этого необходимо сделать?

Обратитесь в страховую компанию с требованием расторжения договора страхования жизни. Навязывание доп.страховок запрещено. Ссылаться можно на ст. 16 ззпп.Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме..

Купил в феврале машину в кредит. Банк навязал страховку КАСКО на три года в размере 190000 рублей. Плачу непомерную сумму каждый месяц. Что делать? Можно нет от такой страховки отказаться и вернуть денежную сумму?

Запросите правила страхования в страховой компании, там будут указаны основания расторжения договора страхования и возможны ли выплаты страховых взносов и в какой сумме.

Покупала телефон в рассрочку, где обязательным условием было оформление страховки на этот телефон (т.е. если я беру страховку, то мне дают рассрочку, если я отказываюсь от страховки, то дают кредит). Сумма выходила такая же, поэтому взяла страховку. Дома прочитала все пункты полиса страхования и поняла, что не все так хорошо, как рассказали в магазине и что от этой страховки нет никакого толку. Позвонила страховщику, сказали что можно отказаться в любом случае и до 15 дней обращаться в магазин. В магазине мне отказали, аргументировав тем, что у меня рассоочка. Что делать в этом случае?

Пишите заявление об отказе от договора страхования.

Если вам откажут, пишите претензию сославшись на нижеуказанную статью ФЗ «О защите прав потребителей»

Статья 16. Недействительность условий договора, ущемляющих права потребителя

1. Условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

Если в результате исполнения договора, ущемляющего права потребителя, у него возникли убытки, они подлежат возмещению изготовителем (исполнителем, продавцом) в полном объеме.

2. Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

Запрещается обусловливать удовлетворение требований потребителей, предъявляемых в течение гарантийного срока, условиями, не связанными с недостатками товаров (работ, услуг).

(абзац введен Федеральным законом от 21.12.2004 N 171-ФЗ)

3. Продавец (исполнитель) не вправе без согласия потребителя выполнять дополнительные работы, услуги за плату. Потребитель вправе отказаться от оплаты таких работ (услуг), а если они оплачены, потребитель вправе потребовать от продавца (исполнителя) возврата уплаченной суммы. Согласие потребителя на выполнение дополнительных работ, услуг за плату оформляется продавцом (исполнителем) в письменной форме, если иное не предусмотрено федеральным законом.

Узнал, что в течение 5 дней можно обжаловать и вернуть навязанную, во время оформления ОСАГО сумму за страхование жизни. Куда и как обратиться по этому вопросу?

С уважением, Сергей Николаевич Воронин

Вам нужно доказать. что страховка навязана.

1. Условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

Если в результате исполнения договора, ущемляющего права потребителя, у него возникли убытки, они подлежат возмещению изготовителем (исполнителем, продавцом) в полном объеме.

2. Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

Запрещается обусловливать удовлетворение требований потребителей, предъявляемых в течение гарантийного срока, условиями, не связанными с недостатками товаров (работ, услуг).

(абзац введен Федеральным законом от 21.12.2004 N 171-ФЗ)

3. Продавец (исполнитель) не вправе без согласия потребителя выполнять дополнительные работы, услуги за плату. Потребитель вправе отказаться от оплаты таких работ (услуг), а если они оплачены, потребитель вправе потребовать от продавца (исполнителя) возврата уплаченной суммы. Согласие потребителя на выполнение дополнительных работ, услуг за плату оформляется продавцом (исполнителем) в письменной форме, если иное не предусмотрено федеральным законом.

Сергей Николаевич!

Вам необходимо письменно обратиться в страховую компанию, с которой заключен договор. Сошлитесь в заявлении на Указание Банка России от 20.11.2015 N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования».

Источники

Использованные источники информации.

- https://proavtopravo.ru/avtostrahovanie/kak-otkazatsya-ot-strahovaniya-zhizni-pri-oformlenii-osago.html

- https://prav-voditel.ru/oformlenie-osago/vozvrat-navyazannoi-strahovki

- https://tonkostiosago.ru/pokupka-polisa-osago/pri-pokupke-osago-navyazyvayut-dopolnitelnuyu-strahovku-chto-delat

- https://insur-portal.ru/osago/vozvrat-strahovki-zhizni-po-osago

- https://avtoved.com/strahovanie/osago/kak-otkazatsya-ot-dopolnitelnogo

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.