- Разное

- /

- Ирина Самсонова

Пошаговая инструкция по расчету налога на прибыль организации с примерами, формулой и актуальной ставкой. Начинающему бухгалтеру часто требуется пошаговая и понятная инструкция для правильного расчета налогов в соответствии с законодательством РФ.

Содержание

- Какие расходы вычитаются из доходов

- Основные ставки

- Итоговая налоговая база по налогу на прибыль

- Как считается текущий налог на прибыль — формула

- Авансовые платежи

- Промежуточная налоговая база по налогу на прибыль

- Расходы и доходы организации

- Как рассчитывается налог на прибыль

- Расчет налога на прибыль – суть бухгалтерской операции для чайников

- Расчет налога на прибыль

- Особенности расчета

- Объект налогообложения и налоговая ставка

- На кого возложены обязательства по уплате?

- Как считать налог на прибыль

- Что представляет собой налог на прибыль

- Расчет налога на прибыль — примеры

- Определение налога, какие суммы им облагаются?

- Какие расходы не учитываются при расчете

- Вопросы и ответы

Какие расходы вычитаются из доходов

Для того чтобы узнать величину чистой прибыли, нужно доходы вычесть из расходов. При этом все расходы должны быть подтвержденными и экономически обоснованными. Для этого бухгалтер должен корректно составлять и вести первичную и налоговую документацию. При расчете величины прибыли учитываются следующие издержки:

- производственные;

- общехозяйственные;

- представительские;

- транспортные;

- рекламные, но не более 1 % реализационной выручки;

- расходы на обучение и повышение квалификации персонала;

- проценты по займам и кредитам.

Основные ставки

Ставка налога на прибыль, которую перечисляют налогоплательщики на общем налоговом режиме, — 20 % от полученного финансового результата деятельности. До 2019 г. организации отчисляли 18 % в региональный бюджет и 2 % — в федеральный бюджет. С конца 2019 года вступила в силу иная разбивка по уровням бюджета (Приказ ФНС РФ № ММВ-7-3/572@ от ). Теперь налогоплательщики перечисляют 17 % в бюджет региона и 3 % — в федеральную казну. При этом органы местного самоуправления имеют возможность снизить налоговую ставку, перечисляемую в казну того или иного региона, однако региональная ставка не должна быть меньше 13,5 %, а минимальная общая ставка — не ниже 16,5 %.

Как посчитать налог на прибыль, пример рассмотрим для общей ставки налогообложения. В каждом регионе установлены свои минимальные значения для отдельных видов налогоплательщиков. К примеру, в Москве снижение налогового бремени до 13,5 % ИФНС подтверждает предприятиям, трудоустраивающим инвалидов, производящим автотранспортные средства или же представляющим особые экономические зоны, технополисы и индустриальные парки. В Санкт-Петербурге уплачивают облегченный региональный взнос в размере 13,5 % только те плательщики, которые работают на территории особой экономической зоны.

Некоторые категории налогоплательщиков уплачивают сбор по специальным ставкам, начисленные суммы по которым направляются исключительно в федеральный бюджет. Специальные ставки действуют для следующих категорий плательщиков по отдельным видам доходов:

- иностранные компании, не имеющие российского представительства, добывающие углеводородное сырье, а также контролируемые иностранные компании — 20 %;

- зарубежные фирмы без представительства в России уплачивают сбор с доходов от сдачи в аренду транспортных средств и при международных перевозках — 10 %;

- российские предприятия с дивидендов зарубежных и российских компаний и с дивидендов от акций по депозитарным распискам — 13 %;

- иностранные компании, получающие дивиденды от российских предприятий, а также владельцы доходности по государственным, муниципальным ценным бумагам — 15 %;

- компании, получающие доход от процентов по муниципальным ценным бумагам и прочие доходы, согласно пп. 2 п. 4 ст. 284 НК РФ, — 9 %.

Освобождаются от уплаты сбора медицинские и образовательные учреждения, резиденты особых экономических зон и свободной экономической зоны в Крыму и г. Севастополе, организации, участвующие в инвестиционных проектах регионов, а также действующие на территории опережающего социально-экономического развития.

Итоговая налоговая база по налогу на прибыль

База для исчисления налога на прибыль (итоговая налоговая база) определяется следующим образом:

Если промежуточная налоговая база или итоговая налоговая база имеют отрицательное значение, то считать налог на прибыль не нужно. Ведь организация по итогам отчетного/налогового периода получила убыток, с которого налог не исчисляется.

Как считается текущий налог на прибыль — формула

Есть два метода, которые применяют для расчета:

Метод начисления. Не зависит от факта поступления денежных средств, оплаты расходной части. Доходы и расходы признаются в том периоде, в котором они фактически произошли;

Кассовый метод. Доходы и расходы считаются по фактической дате поступления средств или оплаты затрат.

Основной формулой для расчета налога на прибыль принято считать следующую формулировку:

Нпр = ((Др+Двнр) – (Рр+Рвнр))*Сн, где

Нпр – налог на прибыль;

Др – доходы реализационные;

Двнр – доходы внереализационные;

Рр – расходы по реализации;

Рвнр – расходы внереализационные;

Сн – ставка налога на прибыль.

Пример. По итогам 1 квартала выручка предприятия составила 2 985 000 рублей, расходы – 1 696 000 рублей, внереализационные – 156 000 рублей. Также имелись доходы от аренды имущества, относящиеся к внереализационным, в сумме 365 000 рублей. Ставка налога на прибыль – 20%. К уплате за квартал – ((2 985 000 + 365 000)-(1 696 000+156 000))*20% = 299 600 рублей.

Доходы организации позволяют производить ежеквартальные налоговые отчисления. При ежемесячных платежах организация бы каждый месяц совершала платеж в размере 1/3 от суммы налога за прошлый квартал, или 299 600/3 = 99 867 рублей. Итоговый налог за год перечисляется с учетом авансовых платежей. Декларация по налогу на прибыль предоставляется до 28 числа после отчетного квартала. Срок подачи годовой декларации – 28 марта следующего за отчетным года.

Полученная сумма налога в соответствии со ставкой подлежит перечислению. Отчетным периодом по сдаче документации по расчету данного налога является год. Однако авансовый расчет и уплата налога производится поквартально с нарастающим итогом, т. е. за первый квартал, за полугодие, за девять месяцев, за год. Уплата авансового платежа осуществляется не позднее 28 числа месяца, следующего за отчетным периодом. Например, до 28 апреля, до 28 июля, до 28 октября. Если данное число попадает на выходной, то производится перенос сроков уплаты в соответствии с Законодательством РФ.

Авансовые платежи

Налог на прибыль уплачивается авансовыми платежами каждый месяц или квартал, а затем по итогам года. Перечислять авансы поквартально в 2019 году имеют право те компании, чьи доходы от реализации не превысят 15 млн рублей в квартал на протяжении предыдущих 4 кварталов. Остальные юрлица платят авансы ежемесячно. Как рассчитать авансы по налогу на прибыль, мы рассказали в отдельной статье. Квартальные авансы рассчитывают из фактического дохода, а ежемесячные — из предполагаемого (на основании данных за предыдущий квартал).

Промежуточная налоговая база по налогу на прибыль

Данный показатель рассчитывается по следующей формуле:

При расчете промежуточной базы по налогу на прибыль нужно учитывать следующее:

- налоговую базу нужно уменьшить на доходы, которые включены в сумму внереализационных доходов, но учитываются в особом порядке. К таким доходам, в частности, относятся дивиденды, полученные от иностранных организаций (п. 5.3 Порядка, утв. Приказом ФНС от № ММВ-7-3/572@). Они облагаются налогом на прибыль по другой ставке;

- в случае получения убытка от операций, финансовые результаты по которым учитываются с учетом положений ст. 268, 275.1, 276, 279, 323 НК РФ (например, организация получила убыток от реализации ОС), налоговую базу нужно скорректировать. К примеру, при получении убытка от продажи основного средства вся выручка от продажи ОС будет учтена в доходах, остаточная стоимость – в расходах. И нужно скорректировать налоговую базу на сумму убытка, не учитываемого в отчетном периоде.

Переходник для заправки бытовых газовых баллонов пропаном на станции. Правила заправки бытовых газовых баллонов. Где заправить бытовой газовый баллон? Услуги по заправке газом. На сегодняшний день заправка газовых баллонов является весьма актуальным вопросом. Особенно учитывая, что гораздо дешевле и проще заправить старый баллон, чем приобретать новый. Баллонный газ зачастую используется как в быту, так и на производстве. Читать подробнее

Расходы и доходы организации

Доход — это поступления от основных видов финансово-хозяйственной деятельности учреждения. Доходом также признается выручка предприятия от сторонних ресурсов. Такими источниками могут быть средства, полученные от арендованного имущества, предоставленных займов и проч.

Исчисляя налог на прибыль, как считать доход? При расчете платежа принимаются чистые доходы — без отчислений на добавленную стоимость, акцизных сборов и проч. К указанным доходам необходимо приложить сопроводительную документацию — платежные поручения, счета, учетные данные из книги доходов и расходов.

Расходы — это издержки, направленные на удовлетворение производственных, общехозяйственных и основных нужд организации (заработная плата, материалы, оборудование и проч.). Расходы также могут быть и косвенными, например, траты, направленные на погашение процентов по кредитам. Все издержки должны быть целесообразными и документально обоснованными.

Как рассчитывается налог на прибыль

Согласно стат. 286 НК расчет налога требуется выполнять по итогам отчетных (авансовыми начислениями) и налогового (итоговой суммой) периодов. Процентная ставка утверждается на федеральном уровне и в 2019 году составляет 20 %, из которых 3 % направляется в бюджет РФ, 17 % – в местные органы.

Обратите внимание! Структура налога на прибыль по общим правилам складывается из 2 % федеральных отчислений и 18 % отчислений в местный бюджет. Но на период 2017-2020 гг. действует распределение по федеральному/местному бюджету в 3/17 %. При этом органы власти субъектов России вправе устанавливать пониженные местные тарифы для некоторых категорий налогоплательщиков, но не менее, чем 13,5 %, а для 2017-2020 гг. 12,25 %.

Расчет налога на прибыль – суть бухгалтерской операции для чайников

Налог на прибыль составляет один из ключевых источников для финансирования государственного бюджета. Относится к налогам федерального исчисления и регламентируется соответствующим законодательством.

Налог на прибыль выплачивается в госбюджет с доходов, которые были уменьшены на величину суммы расходов, то есть по следующей формуле:

- УД – ПНО + ОНА – ОНО = ТНП УР – ПНО + ОНА – ОНО = ТНУ

Данные аббревиатуры расшифровываются таким образом:

- УД – условная величина доходов;

- УР – расходы компании;

- ПНО – постоянное налоговое обязательство;

- ОНА – отложенные налоговые активы;

- ОНО – отложенные налоговые обязательства;

- ТНП – текущий налог прибыли;

- ТНУ – текущий налоговый убыток.

К налогооблагаемым доходам относятся те, что получает компания вместе с реализацией товаров или услуг, работ собственного производства и приобретенные у других лиц. Исключением являются: положительные курсовые или суммовые разницы, пени или штрафы, безвозмездно полученное имущество, проценты по займам:

Все фирмы платят в бюджет процент от своей прибыли, за исключением тех, которые функционируют по специальным налогам: ЕСХН (единый сельскохозяйственный налог), ЕНВД (единый налог на вмененный доход), УСН (упрощенная система).

Плательщиками налога являются все отечественные компании на общей системе и зарубежные, получающие прибыль в государстве или работающие через государственные представительства. Не платят также индивидуальные предприниматели, а также фирмы, участвующие в подготовке значимых событий (олимпиады, мировой чемпионат по футболу и др.):

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

По последним актуальным данным общая ставка по налогу на доходы составляет 20%, из которых 3% по обновленному законодательству идет в общий бюджет, а 17% — в региональный. Минимальная налоговая ставка в 13,5% в федеральный бюджет может быть применимой только для тех предприятий, что трудоустраивают инвалидов, занимаются производством автомобилей, ведут деятельность в особых экономических зонах и выступают в качестве резидентов индустриальных парков и технополисов.

Расчет налога на прибыль

Рассмотрим пример расчета налога на прибыль для чайников, чтобы понять, как рассчитывается налог.

ООО «Колибри» производит и продает мягкие игрушки. Посчитаем налог на прибыль, который фирма заплатит за 2019 г., если:

- ООО получило кредит в банке на 500 000 рублей;

- продало игрушки на 1 200 000 рублей с учетом НДС;

- использовало сырья для производства на 350 000 рублей;

- выплатило зарплату рабочим в сумме 250 000 рублей;

- страховые взносы составили 40 000 рублей;

- провело амортизацию на сумму 30 000 рублей;

- заплатило проценты по кредиту в размере 25 000 рублей;

- хочет учесть прошлогодний убыток в размере 120 000 рублей.

Расходы ООО «Колибри» в 2019 году:

Так как доход считается без учета НДС, то он составит 1 000 000 рублей при ставке НДС 20%. А 200 000 рублей — сумма НДС, которую ООО перечислит государству. Суммы по кредитам налогом на прибыль не облагаются, они просто не включаются в налоговую базу согласно пп. 10 п. 1 ст. 251 НК РФ. Поэтому 500 000 рублей кредита не считаются доходом.

Тогда прибыль ООО «Колибри» в 2019 году:

Это доход минус расходы и минус убыток прошлого года.

Налог к уплате считают по формуле:

Из которых:

идут в бюджет РФ;

идут в бюджет региона.

Также можно автоматически рассчитать налоги в удобном приложении 1С:БизнесСтарт, вам не надо следить за изменением ставок, сервис обновляется автоматически, с учетом последних изменения законодательства. Программа предупредит о сроках сдачи отчетности и уплаты налогов, подскажет, что и как нужно сделать.

Особенности расчета

Период расчета базы данного налога обуславливается законодательством и равняется календарному году. Согласно закону предприятию дано право, выполнять расчет налоговой базы по налогу на прибыль, а также перечислять аванс по итогам квартала или каждый месяц.

При применении первого способа отчетными периодами считаются такие промежутки:

- 3 первых месяцев с по ;

- 6 месяцев с по ;

- 9 первых месяцев с по .

Если предприятию дано право, использовать второй способ, то периоды исчисляются по месяцам.

Как распределяется налоговая ставка

При установленной налоговой ставке 20%, согласно законодательству НК РФ, 2% идет на пополнение федерального бюджета страны, а на 18% становится богаче региональный. В полном объеме он уходит в федеральную казну от предприятий, добывающих с морских недр углеводородное сырье.

НП = (ОД — ОР)*СНП/100

Здесь: НП – налог на прибыль; ОД – суммарные доходы; ОР — суммарные расходы; СНП – процентная ставка данного налога.

Таким образом, чтобы сделать расчет, нужно взять общие доходы организации, из них вычесть все расходы, после этого результат умножить на установленную процентную ставку и разделить на 100. Полученная сумма и подлежит отчислению в бюджет.

Например, доходы компании «Орион» за данный подотчетный период ровняются 800 тыс. рублей,

Производственные затраты – 500 тыс. рублей.

Исходя из этого, налоговая база насчитана 300 тыс. рублей. Если в компании отсутствуют льготы, значит 300 тыс. рублей умножается на ставку и делится на 100. Отчислению в бюджет подлежит 60 тыс. рублей, из которых 54 тыс. рублей пойдут в региональный бюджет и 6 тыс. рублей в федеральный.

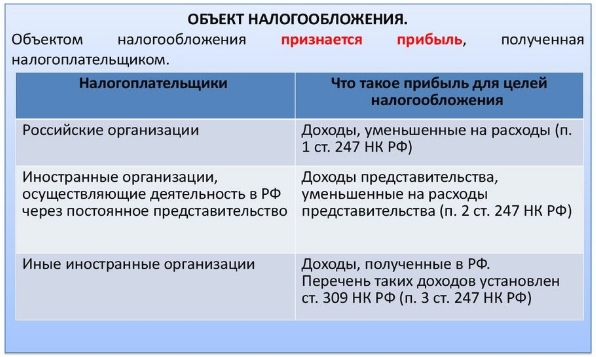

Объект налогообложения и налоговая ставка

Чтобы узнать, как посчитать налог на прибыль, нужно, в первую очередь, определить саму прибыль, которая и является объектом налогообложения. Понятие прибыли в целях исчисления налога зависит от категории налогоплательщика:

- Для российских организаций и иностранный компаний, работающих через представительства, – это доходы, уменьшенные на величину расходов.

- Если организация входит в группу налогоплательщиков, то объект налогообложения по ней определяется с учетом взаимодействия с другими компаниями группы.

- Для иностранных компаний, не имеющих представительств, налоговая база по налогу на прибыль исчисляется как сумма полученного на территории РФ дохода.

Вторым элементом, необходимым для того, чтобы определить, как рассчитать налог на прибыль организации, является налоговая ставка. На сегодня базовая ставка утверждена в размере 20% (ст. 284 НК РФ). Данная статья также содержит большое количество исключений, связанных с видом деятельности, категорией плательщика, видом дохода и т. п.

Только опытный предприниматель знает, как тяжело в российских реалиях порой вести бизнес – недовольные клиенты, судебные иски, проверки налоговых инспекторов, срывы сроков поставщиками. обо всех нюансах и перипетиях можно написать целый поучительный роман. Читать подробнее

На кого возложены обязательства по уплате?

При создании новой организации учредители, бухгалтера и другие ответственные лица тщательно подходят к выбору налогового режима.Применяемая впоследствии основная системы налогообложения зависит от вида деятельности, от объемов, от количества сотрудников в штате, от площадей, отданных под торговлю, производство или хранение. Существует также еще ряд факторов, играющих немаловажную роль для выбора налогового режима.

К налогоплательщикам, на которых возложены обязательства по расчету и уплате налога в РФ, относятся:

- структуры, которые находятся на общей системе налогообложения;

- предприятия, в том числе и иностранные подразделения, которые осуществляют свою основную работу с помощью представительств, филиалов, расположенных на территории России;

- иностранные предприятия, для которых источник получения дохода — это российская фирма;

- иностранные предприятия, которые признаются резидентами в Российской Федерации на основании международного договора по вопросам налогообложения.

Ряд доходов и расходов не участвует в определении облагаемой базы при расчете налога на прибыль. Если речь идет о доходах, то это стоимость имущества, полученного в виде задатка, суммы НДС, безвозмездно полученное имущество при некоторых условиях. Более подробный перечень таких доходов содержит ст. 251 НК РФ.

К расходам, не уменьшающим налогооблагаемую базу, относят:

- начисленные дивиденды после налогообложения;

- взнос в уставный капитал;

- утвержденные взносы по добровольному страхованию;

- переданное комиссионерам имущество;

- безвозмездно переданное имущество;

- прочие расходы.

Как считать налог на прибыль

Расчет налога на прибыль в общем случае проводится следующим образом:

НП = (Д – Р) Х Ст,

где Д и Р — соответственно, доходы и расходы,

Ст — налоговая ставка.

На практике формула налога на прибыль намного сложнее.

Доходы складываются из выручки от основной деятельности и различных видов внереализационных доходов. Кроме того, организация может получать доходы, облагаемые по различным ставкам, которые следует учитывать отдельно.

С расходами все еще интереснее. Значительная часть гл. 25 НК РФ посвящена нюансам признания различных видов расходов для разных видов деятельности и категорий организаций. Просто перенести данные из бухучета в большинстве случаев бывает недостаточно, необходимо учитывать нюансы признания затрат именно в налоговом учете. Например, амортизация по одному и тому же объекту может начислять в бухгалтерском и налоговом учете различными методами. В этом случае возникают налоговые разницы.

Среди затрат организации можно выделить ряд основных статей, и формула текущего налога на прибыль будет включать все эти показатели:

- Сырье и материалы (для торговых компаний – закупка товаров).

- Заработная плата и взносы во внебюджетные фонды.

- Амортизация.

- Затраты на топливо и электроэнергию

- Услуги сторонних организаций (аренда, связь, аудит и т.п.)

- Прочие расходы.

- Внереализационные расходы (например, проценты по кредитам)

Рассмотрим пример как рассчитать налог на прибыль:

Предприятие по итогам 2019 г. имело следующие финансовые показатели (без учета НДС):

Выручка — 100 млн руб.

Полученные проценты по займам — 6 млн руб.

Материальные затраты — 40 млн руб.

Оплата труда и взносы — 25 млн руб.

Коммунальные платежи — 5 млн руб.

Услуги сторонних организаций — 10 млн руб.

Проценты по кредитам — 6 млн руб.

Определим налоговую базу и сумму налога:

Формула расчета налога на прибыль

Подставляем наши данные в формулу расчета налога на прибыль:

НБ = (100+6) — (40+25+5+10+6) = 20 млн руб.

НП = НБ х 20% = 20 млн руб. х 20% = 4 млн руб.

Что представляет собой налог на прибыль

Этот прямой налог взимается с юридических лиц, а считается от величины образовавшейся по итогам отчетного периода конечной прибыли — с доходности учреждения, полученной после вычета расходной части. Как считать налог на прибыль в 2019 году (пример расчета для ООО и бюджетных организаций и формулы приведем чуть позже) и какие ставки применяются при его исчислении, расскажем далее. Регулируются операции по сборам главой 25 НК РФ.

Юридические лица обязаны отчислять от своей доходности определенный процент и направлять эту сумму в бюджетную систему РФ. Расчет налога на прибыль в 2019 году — пример важнейшей операции, которую бухгалтер должен выполнить правильно. Если сбор будет исчислен с ошибками, организации грозят штрафные санкции от ИФНС. Именно поэтому в нашем материале приводится актуальная информация: налог на прибыль — расчет, пример для чайников, формула и порядок начисления.

Итак, плательщиками сбора выступают юридические лица, получающие прибыль и находящиеся на общем режиме налогообложения. Иностранные предприятия (в том числе и работающие через российских представителей), ведущие свой бизнес на территории Российской Федерации и получающие доход от финансово-хозяйственной деятельности в РФ, также обязаны уплачивать налог. Как рассчитать налог на прибыль организации, являющейся плательщиком такого сбора, продемонстрируем на конкретном примере.

В соответствии с действующим законодательством, следующие категории налогоплательщиков освобождаются от уплаты налога:

- учреждения, находящиеся на специальных налоговых режимах (упрощенный, ЕНВД, ЕСХН);

- индивидуальные предприниматели;

- компании, занимающиеся игорным бизнесом;

- организации, принимающие участие в подготовке к масштабным событиям государственного значения (например, предприятия, занимавшиеся подготовкой к чемпионату мира по футболу в России).

Расчет налога на прибыль — примеры

Фирма за 1-й квартал деятельность дала доход, равный 2 350 000 руб.:

- Из этой суммы НДС составляет 357 000 руб.;

- Затраты на производство продукции – 670 000 руб.;

- Затраты на выплаты заработной платы персоналу – 400 000 руб.;

- Взносы на страховые нужды – 104 000 руб.;

- Размер амортизации – 70 000 руб.;

- Кроме этого, компания выдала другой фирме кредит, по которому получила 40 000 руб. процентов;

- Налоговый отчетный убыток за прошлый период составил 80 000 руб.

Рассчитаем по полученным данным прибыль предприятия: ((2 350 000 – 357 000) + 40 000) – 670 000 — 400 000 — 104 000 – 70 000 — 80 000 = 709 000 руб. Исходя из этого, получаем расчет налога на прибыль: 709 000 х 20% = 141 800 руб.

Пример с вариантом по пониженной налоговой ставке

Допустим, компания на ОСН и получила за расчетный период доход 4 500 000 руб., понеся расход 2 700 000 руб. Соответственно, прибыль составит: 4 500 000 – 2 700 000 = 1 800 000 руб. В случае, когда в местности, где функционирует компания, региональная ставка основная и соответствует 17%, в местный бюджет будет заплачено – 1 800 000 х 17% = 306 000 руб., а в федеральный – 1 800 000 х 3% = 54 000 руб. Для пониженной ставки в 13,5% расчеты выполняются так: 1 800 000 х 13,5% = 243 000 руб. – для местного бюджета и 1 800 000 х 3% = 54 000 руб.

Пример расчета с таблицей проводок

В соответствие с отчетностью по форме 2 (о прибылях и убытках), компания указала прибыль в размере 480 000 руб. Издержки и особенности:

- 1 000 руб. – постоянное налоговое обязательство;

- 1 200 руб. – отложенный налоговый актив;

- 28 000 руб. – амортизация, которая была начислена линейным методом;

- 42 000 руб. – амортизация, начисленная нелинейным способом в целях налогообложения;

- 14 000 руб. – отложенное налоговое обязательство (42 000 – 28 000).

Данные хозяйственные операции в бух.учете будут отображены такими проводками:

Подача налоговых деклараций компаниями осуществляется до окончания календарного года. Есть несколько вариантов перечисления налогов: сразу после завершения налогового периода и ежемесячные отчисления по всему сроку.

Определение налога, какие суммы им облагаются?

Термин «прибыль» — это чистый доход коммерческой структуры, получаемый как по основному направлению деятельности, так и по дополнительным источникам. То есть, считается, что прибыль – это чистая разница между доходной и расходной частью в деятельности предприятия. Налог на прибыль является, так называемым, прямым налогом, который считается исходя из получившегося результата коммерческой деятельности.

Расчет прибыли

Прибыль рассчитывается как разница между полученными доходами и совершенными расходами.

Пример. Выручка компании за счет отгрузки товара в 4 квартале составила 8 500 000 рублей. Учитываемые расходы за тот же период – 6 200 000 рублей. Полученная прибыль равна 8 500 000 — 6 200 000 = 2 300 000 рублей. Эта сумма и будет облагаться налогом на прибыль по ставке 20%. В бюджет необходимо перечислить 2 300 000 рублей *20% = 460 000 рублей.

Большинство предприятий при формировании доходов и расходов используют метод начисления. То есть событие считается исполненным при совершении операции, а не по факту получения или списания денежных средств (кассовый метод). Последний способ расчета не вправе использовать юридические лица, чья средняя выручка за 1 квартал превышает 1 000 000 рублей (без учета НДС), а также банки, МФО и прочие организации согласно требованиям действующего законодательства.

Из вышесказанного становится понятно, что расчетная база для определения налога представляет собой разницу между суммами дохода и расхода. Доходы – это полученная выручка предприятия по всей деятельности. Они должны быть подтверждены первичной документацией, оформленной должным образом.

Какие расходы не учитываются при расчете

При исчислении налога на прибыль не учитываются следующие издержки:

- взносы в уставный капитал;

- пени и штрафы;

- имущество и денежные средства, переданные в расчет по кредитам и займам;

- аванс за товар или услугу;

- стоимость имущественных объектов, переданных безвозмездно, а также расходов на передачу;

- пенсионные надбавки;

- путевки на лечение и отдых сотрудников и проч.

Полный список расходов, которые не учитываются при расчете, приведен в ст. 270 НК РФ.

Вопросы и ответы

Подскажите, пожалуйста, как посчитать налог на прибыль, если н/о база доходы, т.е. 6%. Если 15 % мы из выручки отнимаем расходы по обычной деятельности, прочие расходы, прибавляем прочие доходы и находим 15%. А как посчитать н/о базу при 6%?

Если у вас УСН, то налог на прибыль вы не уплачиваете (ст. 346.11 НК РФ). При УСН 6% налогооблагаемой базой является доход, определяемый в соответствии со ст. 248 НК РФ. Расходы при расчете базы не учитываются.

Статья 346.15. Порядок определения доходов1. При определении объекта налогообложения учитываются доходы, определяемые в порядке, установленном пунктами 1 и 2 статьи 248 настоящего Кодекса:

юридическое лицо продает производственную базу другому юридическому лицу, какой налог с продажи ему придется заплатить?

Если организация находится на ОСНО, то при продаже оно должно уплатить НДС 18% и налог на прибыль 20%. Если же ООО применяет УСН, то ставка налога зависит от объекта обложения: 6% от доходов или 15% от доходов, уменьшенных на расходы.

Я начинающий бухгалтер. Посчитала налог на прибыль организации за 4 кв, прибыль оказалась отрицательной. Директор говорит, надо увеличивать, чтоб налоговая к нам не пришла. Какие расходы я могу не принять к вычету в расчете налога на прибыль, если НДС давно сдан??? Если я уберу какую нибудь входящую с/ф? как отреагирует на это налоговая , если она была учтена при расчете ндс

Наталья

Любые на ваше усмотрение. Принятие расходов в налоговом учете — это ваше право.

Наталья

Счета-фактуры никак не связаны с налогом на прибыль.

Наталья

Главное, чтобы у вас сходились доходы в декларации по НДС и налогу на прибыль. НДС исходящий уменьшается на НДС входящий. А расходы по налогу на прибыль принимаются к учету без НДС.

у ооо (с НДС)в собственности имеются два здания приобретенные и зарегестрированные в 2008г , договор долгосрочной аренды на землю заключен в 2014г , стоимость зданий по документам низкая. вопрос: какие налоги придется заплатить при продажи зданий с правом перехода аренды на землю в 2015г

Уважаемый Владислав! Если ООО с НДС, значит общая система налогообложения.

С 01.01.2015 расчет налога на имущество будет происходить из кадастровой, а не инвентаризационной стоимости. Кроме того, при продаже имущества — основных средств, — делается оценка имущества. Вам стоит оценить Ваши здания на текущую дату. От продажи Вам необходимо будет уплатить налог на прибыль (минус НДС — ст.ст.247,248,249 НК РФ)

Главное — по итогам квартала, в котором будет осуществлена продажа зданий, придется заплатить НДС, так как Вашего ООО находится на общей системе налогообложения.

Кроме этого, поскольку из Вашего вопроса можно понять, что балансовая стоимость зданий низкая, потребуется также уплатить налог на прибыль (авансовый платеж по итогам квартала).

Налог на прибыль несложно уменьшить, направив в отчетном периоде средства, вырученные от продажи зданий, на расходы, уменьшающие налоговую базу. НДС уменьшить проблематично.

При расчете налога ИФНС использует сведения об инвентаризационной стоимости имущества, которые были предоставлены БТИ до 01.01.2013г. Налог рассчитывается исходя из полных 12 месяцев. Законодательством также предусмотрены и льготы по оплате данного налога, право на пользование данной льготой возникает в год ее получения, если льгота появилась у вас ранее и вы не обращались в ИФНС, то Вы вправе это сделать, Вам смогут пересчитать налог за последние 3 года. При уведомлении ИФНС о наличии у Вас льготы, обязательно приложите документ, подтверждающий существование льготы. Льготами пользуются: инвалиды I и II групп, пенсионеры. Многие льготы предусмотрены в местном законодательстве о существовании, которых можно узнать из сайта ФНС РФ.

Поскольку здания ООО приобретены с учетом НДС, при их продаже ООО не обязано выплачивать указанный налог, поскольку законом не предусмотреное двойное налогообложение.

Ну тут коллеги жгут )))

Уважаемый Владислав!

Что касается НДС — здесь есть нюансы. Во-первых, НДС возникает, если данные здания нежилые. Во-вторых исчисление НДС зависит от того, был или нет принят к вычету НДС при принятии данных зданий к учету. Если «входной» НДС был включен в первоначальную стоимость, то налоговая база = цена продажи минус балансовая стоимость.

Налог на прибыль — должен быть уплачен с разницы между стоимости продажи и остаточной стоимостью в налоговом учете. Т.е. переоценить здание, чтобы минимизировать налог на прибыль не получится.

Владислав.

какие налоги придется заплатить при продажи зданий с правом перехода аренды на землю в 2015г

Владислав Любимцев

При продаже здания м правом перехода аренды земли Вам придется начислить только НДС и налог на прибыль. Налог на имущество начисляется в случае владения, а не продажи здания.

НДС.

1) В случае реализации здания Вам необходимо начислить НДС (п.1 ст.146 НК РФ).

Как правильно указал Пономарев Андрей налоговая база рассчитывается по разному в зависимости от того, принимали ли Вы к вычету НДС при приобретении (строительстве) здания. Если НДС принимался к вычету — то налог = 18% * стоимость здания без НДС. Если НДС не принимался к вычету и учитывался в стоимости здания — то налог = цена реализации с НДС «минус» балансовая стоимость здания по данным бухучета.

Ввиду того, что Вы указали не «жилые дома», а «здания» я исходил из того, что реализуемые Вами здания — нежилые.

2) Помимо продажи здания Вы также реализуете право аренды на землю.

Согласно п.1 ст.146 и п.5 ст.155 НК РФ передача арендных прав третьему лицу облагается НДС.

Налоговая база в данном случае определяется в общем порядке. То есть сумма налога = цена по договору (без НДС)*18%.

Налог на прибыль.

Налог на прибыль рассчитывается в общем порядке. Налоговая база по налогу на прибыль будет определяться как цена реализации здания (без НДС), уменьшенная на налоговую остаточную стоимость здания. Далее налоговую базу умножаете на ставку по налогу на прибыль 20% и получаете сумму налога.

Источники

Использованные источники информации.

- https://gosuchetnik.ru/bukhgalteriya/instruktsiya-kak-rasschityvaetsya-nalog-na-pribyl

- https://glavkniga.ru/situations/k501473

- https://vesbiz.ru/buxuchet/nalog-na-pribyl-2.html

- http://ppt.ru/nalogi/pribyl/raschet

- https://raszp.ru/nalogi/kak-schitat-nalog-na-pribyil.html

- https://buhspravka46.ru/nalogi/pribyil/raschet-naloga-na-pribyil-na-primere-dlya-chaynikov.html

- https://vashbiznesplan.ru/sovety/nalog-na-pribyl-organizacii.html

- https://buhguru.com/nalog-na-pribyl/kak-rasschitat-nalog-na-pribyl.html

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.