- Разное

- /

- Ирина Самсонова

Лучшее издательство для настоящего бухгалтера. В мае 2019 г. нас читают в бухгалтериях 30000 российских компаний. Присоединяйтесь!. Списание дебиторской задолженности — операция, которой бухгалтеры занимаются регулярно. Как определить критерии для списания дебиторской задолженности и как правильно ее осуществить, вы узнаете из нашей статьи.

Содержание

- Особенности учета дебиторской задолженности в бюджетных учреждениях

- Что это такое

- Порядок действий

- На основании чего списываются суммы долга

- Порядок проведения инвентаризации

- Списание просроченной дебиторской задолженности: проводки

- Порядок списания безнадежных долгов...

- Как отразить в учете

- Списание дебиторской задолженности

- Приведем порядок списания дебиторской задолженности в бухгалтерском учете.

- Списание просроченной дебиторской задолженности в бухгалтерском учете

- Дебиторская задолженность

- Дополнительные требования Минфина к порядку списания безнадежных долгов

- Истечение срока исковой давности

- Вопросы и ответы

Особенности учета дебиторской задолженности в бюджетных учреждениях

автор — А. М. Абенова, студент Уральского государственного аграрного университета

Каждая организация (учреждение) в своей хозяйственной деятельности ведет расчеты с внешними и внутренними контрагентами:

- поставщиками и покупателями;

- заказчиками и подрядчиками;

- с налоговыми органами;

- с учредителями;

- банками;

- со своими работниками;

- прочими дебиторами.

Под дебиторской задолженностью понимают задолженность другой организации, работников и физических лиц данной организации.

Организации и лица, которые должны данной организации, называют дебиторами. В настоящее время все более строгие требования предъявляются к точности и достоверности бухгалтерской отчетности.

Особому вниманию подвергаются все показатели отчетности, к которым относятся суммы дебиторской задолженности.

В последнее время все более актуальным становится вопрос взимания дебиторской задолженности в бюджетном секторе.Проблемы с бюджетом вынуждают власти искать в нем новые резервы, в декабре 2015 г. В. В. Путин поручил правительству и ЦБ РФ разобраться с копившейся много лет дебиторской задолженностью казны в размере 3,8 трлн руб.

Ведомствам, злоупотребляющим авансами, обещано сокращение финансирования, нарушителям, не платящим штрафы и по исполнительным листам, – ужесточение ответственности.

Основная часть поручений президента на 2019 г. посвящена дебиторской задолженности, поэтому одной из главных проблем текущего года является борьба с дебиторской задолженностью.

Что это такое

Дебиторская задолженность (ДЗ) – это сумма денежных средств, которую юридическое или физическое лицо должно другой организации или компании. Такая задолженность относится к активам предприятия. Должники этих предприятий являются дебиторами.

Она возникает в следующих ситуациях:

- после продажи товаров или услуг, когда стоимость этих товаров еще не оплачен;

- при выплате заработной платы в большем размере, чем нужно;

- после проведения предоплаты за товары или услуги, когда товар еще не был доставлен;

- при расчете бюджета, касаемого налоговых сборов;

- при наличии задолженностей учредителя по вкладам в уставной капитал;

- другие случаи.

В зависимости от сроков погашения ДЗ делиться на два вида:

По видам долгов ДЗ может быть:

Просроченная задолженность делится на три вида:

Порядок действий

Процедура проводится в два этапа:

- Признание необходимости списать задолженность.

- Издание соответствующего приказа.

Для обоснования необходимости списания дебиторской задолженности необходимо:

- предоставить подтверждение наличия долга – документы, акты, справки, претензии и т.д.;

- предоставить бумаги, которые подтверждают невозможность взыскать долг – выписка из реестра о ликвидации и т.д.

При выявлении необходимости издается приказ, сформированный в соответствие со следующими нюансами:

- основания для списания соответствуют закону РФ;

- подтверждение о невозможности взыскать долг зафиксировано документально;

- приказ издан исходя из данных по инвентаризации, проведенной и оформленной по всем правилам.

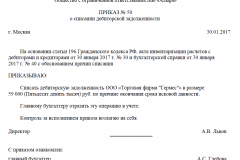

Приказ издается по унифицированной форме или на бланке предприятия. Документ должен включать обязательные пункты:

- общие сведения – наименование организации, номер документа и дата составления;

- данные о должнике – наименование организации и ИНН или паспортные данные физлица;

- сумма долга, признанного безнадежным;

- основания для списания;

- способ – за счет резерва или на затраты.

Пример приказа представлен ниже:

На основании чего списываются суммы долга

Суммы задолженности, по которым истек срок исковой давности, списываются по каждому обязательству на основании (п.п. 77, 78 Положения):

- данных проведенной инвентаризации;

- письменного обоснования списания;

- приказа (распоряжения) руководителя организации.

Результаты инвентаризации расчетов оформляются унифицированными документами по учету результатов инвентаризации, утвержденными постановлением Госкомстата РФ от N 88, а именно:

- актом инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами» (форма N ИНВ-17);

- справкой к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами» (приложение к форме N ИНВ-17). При этом в справке к акту инвентаризации должны быть указаны документы, подтверждающие наличие и сумму задолженности.

Такими документами могут быть (письма УФНС РФ по г. Москве от N 16-15/026842@, от N 16-15/134520, от N 16-15/033034, от N 20-12/121646):

- договоры;

- платежные поручения, расходный кассовый ордер и другое;

- товарные накладные (акты выполненных работ (оказанных услуг);

- акты приема-передачи товаров.

Если организация не располагает первичными документами, актами сверок с контрагентом в связи с невозможностью установления контактов с ним, то в таком случае, полагаем, организация вправе заполнить форму N ИНВ-17 и приложение к форме N ИНВ-17 на основании данных ее бухгалтерского учета (данных 1С).

По нашему мнению, в этом случае задолженность может быть списана в бухгалтерском учете на основании приказа руководителя с приложением бухгалтерской справки.

Порядок проведения инвентаризации

Инвентаризация осуществляется в следующем порядке.

1. Бухгалтерия организации составляет справку о дебиторской и кредиторской задолженности. В этом документе указываются сведения о задолженности, отраженной в бухгалтерском учете наименования конкретных дебиторов и кредиторов, основания возникновения задолженности и реквизиты подтверждающих ее документов.Отметим, что такая справка не является первичным документом в смысле Закона № 402-ФЗ, поэтому она не обязательно должна содержать все реквизиты, указанные в ст. 9 названного закона.

2. Далее необходимо провести сверку расчетов с бухгалтерией контрагентов и иными дебиторами и кредиторами (например, расчеты с учредителями) по суммам задолженностей.Чаще всего на практике организации используют акт сверки взаимных расчетов, который составляется с каждым контрагентом в двух экземплярах, соответственно по одному экземпляру для каждой стороны.

Если акты подписаны уполномоченными представителями обеих организаций задолженность считается согласованной.

3. Третьим шагом является составления акта инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (унифицированная форма № ИНВ-17).Форма данного акта утверждена постановлением Госкомстата России от № 88 (далее — Постановление Госкомстата России № 88).

Необходимо напомнить, что организация вправе разработать и свой документ для учета результатов инвентаризации, такой документ должен содержать все реквизиты установленные в ст. 9 Закона № 402-ФЗ и его форма должна быть утверждена руководителем, например, в приложении к Учетной политике по бухгалтерскому учету.

Акт составляется на основании справки о дебиторской и кредиторской задолженности, а также актов сверок с контрагентами, бюджетом, фондами и иных документов, в которых дебиторы и кредиторы подтверждают наличие и размер задолженности (п. 73, 74 Положения по бухучету № 34н, Указания, утв. постановлением Госкомстата России № 88).

Итак, по итогам проведенной инвентаризации организация может выявить безнадежные дебиторские и кредиторские задолженности, которые подлежат списанию.

Списание просроченной дебиторской задолженности: проводки

Пакет документов и изданный на их основании приказ являются документальным подтверждением для следующих бухгалтерских записей:

Если сумма списанной ранее на убытки безнадежной задолженности взыскивается с контрагента, то записи в бухучете будут следующими:

Заметим, что списанию ДЗ на убытки предшествует действительно колоссальная работа с дебиторами и принимаются все возможные меры по взысканию долга.

Лишь при невозможности вернуть средства компании, начинается работа, направленная на списание долга.

Источник:

Порядок списания безнадежных долгов...

Порядок списания безнадежных долгов...... в бухгалтерском учете

Дебиторская задолженность, признанная безнадежной (нереальной к взысканию), списывается по каждому обязательству на основании инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации (п. 77 Положения). Если в период, предшествующий отчетному, суммы таких долгов не резервировались в порядке, предусмотренном пунктом 70 Положения, то они относятся на финансовые результаты у коммерческой организации или на увеличение расходов у некоммерческой организации (п. 77 Положения, письмо Минфина России от № 07-01-06/188). Обратите внимание, что согласно Положению с 2011 года формирование резерва по сомнительным долгам является обязанностью организации.

Следует учитывать, что списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (абз. 2 п. 77 Положения).

Сумма списанного долга учитывается на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Если должник произведет оплату по ранее списанному долгу, его следует отразить в составе прочих доходов организации (п.п. 4, 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от № 32н).

Напоминаем, что в бухгалтерском балансе остатки по счету 63 «Резервы по сомнительным долгам» не показываются, а величина дебиторской задолженности, по которой образован резерв, отражается за вычетом суммы резерва. При этом на ту же величину уменьшается нераспределенная прибыль (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утв. приказом Минфина России от № 94н, п. 35 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина России от № 43н). В отчете о финансовых результатах отчисления в резервы по сомнительным долгам отражаются в составе прочих расходов (п. 11 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от № 33н). Таким образом, списание долгов за счет резерва на показатели бухгалтерской отчетности не влияет.

... в налоговом учете

Суммы дебиторской задолженности, по которым истек срок исковой давности либо взыскание которых невозможно, признаются безнадежными и списываются в полной сумме с учетом НДС (письма Минфина России от № 03-03-06/1/29315, от № 03-03-06/1/21726).

Налогоплательщик может создавать резервы по сомнительным долгам в порядке, установленном статьей 266 НК РФ.

Обращаем внимание, что сомнительным долгом для целей формирования резервов в налоговом учете может признаваться только дебиторская задолженность контрагента, связанная с реализацией товаров, выполнением работ, оказанием услуг. Суммы отчислений в резервы по сомнительным долгам включаются в состав внереализационных расходов в последний день отчетного (налогового) периода и, соответственно, уменьшают налоговую базу этого периода (пп. 7 п. 1 ст. 265 НК РФ, п. 3 ст. 266 НК РФ).

Если налогоплательщик принял решение о создании резерва по сомнительным долгам, то списание безнадежных долгов осуществляется за счет суммы созданного резерва (п. 4 ст. 266 НК РФ).

Если такой резерв не создавался, или суммы безнадежных долгов резервом не покрываются, то они включаются во внереализационные расходы (пп. 2 п. 2 ст. 265, п. 5 ст. 266 НК РФ).

При этом в качестве безнадежных могут быть признаны и долги, возникновение которых не связано с реализацией товаров (работ, услуг), например:

- сумма аванса, перечисленного поставщику в счет предстоящей поставки товаров (письмо Минфина России от № 03-03-06/2/51088);

- сумма долга по договору займа (письма Минфина России от № 03-03-06/3/40956, от № 03-03-06/1/23763).

Каким образом налогоплательщик должен списывать долги такого рода? В Постановлении Президиума ВАС РФ от № 4580/14 изложена позиция, согласно которой безнадежный долг, возникший не в связи с реализацией товаров (работ, услуг), не может участвовать в формировании резерва по сомнительным долгам (п. 1 ст. 266 НК РФ), поэтому не может быть и списан за счет резерва. Такой долг может быть учтен в составе внереализационных расходов при расчете базы по налогу на прибыль в соответствии с подпунктом 2 пункта 2 статьи 265 НК РФ.

Дата признания внереализационных расходов в налоговом учете установлена пунктом 7 статьи 272 НК РФ. Безнадежная задолженность, по которой истек срок исковой давности, учитывается в их составе в последний день того отчетного периода, в котором истекает срок исковой давности (письма Минфина России от № 03-03-06/1/4995, от № 03-03-06/1/38).

Если суммы резервов, начисленные в бухгалтерском и налоговом учете, отличаются, то возникают разницы в оценке доходов и расходов, учитываемых на счете 91 «Прочие доходы и расходы» и, как следствие, прибылей и убытков, учитываемых на счете 99 «Прибыли и убытки». В соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль», утв. приказом Минфина России от № 114н (далее - ПБУ 18/02), эти разницы являются постоянными. Постоянные разницы, зафиксированные на счете 99, учитываются при расчетах по налогу на прибыль за соответствующий период: признается постоянное налоговое обязательство (ПНО) или постоянный налоговый актив (ПНА).

В декларации по налогу на прибыль (утв. приказом ФНС России от № ММВ-7-3/572@) убытки от списания безнадежных долгов отражаются в Приложении № 2 к Листу 02:

- по строке 302 «суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва»;

- в общей сумме по строке 300 «Убытки, приравниваемые к внереализационным расходам - всего».

Как отразить в учете

Списание дебиторской задолженности в обязательном порядке отражается в бухгалтерской и налоговой отчетности.

Процедура происходит на основании трех документов:

- акт об инвентаризации;

- письменное обоснование процедуры;

- приказ руководителя.

Положение Минфина №34н устанавливает необходимость списания:

- дебиторки и других долгов с истекшим сроком давности;

- кредиторской и депонентской задолженностей с истекшим сроком давности.

Согласно Положению Минфина №33н сумма ДЗ включается в состав прочих расходов предприятия.

В случае, если дебиторская задолженность будет все же возвращена должником, то эту сумму необходимо включить в состав прочих доходов предприятия.Налоговый кодекс РФ предлагает предприятиям создавать резервные фонды по сомнительным долгам, часть средств из которых может пойти на списание ДЗ. Суммы отчислений в такой резерв должны быть отражены в графе «расходы» и представлены в очередной налоговой отчетности.

Сумма резервного фонда определяется по результатам инвентаризации и исчисляется таким способом:

При этом отчисления в резерв не могут превышать 10% от общей выручки предприятия за отчетный период.

Таким образом, юрлица имеют право:

- Открывать резервный фонд по сомнительным долгам.

- Списывать ДЗ по истечению срока давности.

Однако все это должно быть отражено в бухгалтерском и налоговом отчете за текущий период.

Списание дебиторской задолженности

Списание дебиторской задолженности: проводки

Работа любой компании невозможна без взаимодействия с потребителями производимых услуг и товаров.Расчеты за них не всегда осуществляются предварительными платежами, а поэтому иногда возникает просроченная и даже безнадежная задолженность.

Подобные долги при невозможности их взыскания должны списываться по истечении определенного времени, но этот процесс следует безукоризненно оформлять соответствующими документами, чтобы свести к минимуму внимание ИФНС.

Приведем порядок списания дебиторской задолженности в бухгалтерском учете.

На дату истечения срока исковой давности списание задолженности не реальной к взысканию делаются записи на сумму созданного резерва:

Дебет 63 «Резервы по сомнительным долгам» Кредит 62 «Расчеты с покупателями и заказчиками» (60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с прочими дебиторами и кредиторами» и др.) — нереальный для взыскания долг списан за счет резерва (напомним, что с 2011 г. все организации обязаны создавать резервы по сомнительным долгам — п. 70 Положения № 34н).

Если ранее созданного резерва (в части задолженности, не списанной за счет резерва) не достаточно, оформляются проводки:

- Дебет 91 «Прочие доходы и расходы» Кредит 62 (60, 76 и др.) — списан нереальный для взыскания долг.

- Дебет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» — учтена нереальная к взысканию задолженность для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Если в дальнейшем должник все-таки оплатит долг, в учете будут сделаны записи:

- Дебет 51 «Расчетные счета» Кредит 62 (60, 76 и др.) — поступили денежные средства от должника;

- Дебет 62 (60, 76 и др.) Кредит 91 — полученный долг включен в состав прочих доходов;

- Кредит 007 — списан безнадежный долг, погашенный должником.

Списание просроченной дебиторской задолженности в бухгалтерском учете

Порядок списания дебиторской задолженности в бухучете фирмы зависит от того, есть ли у нее резерв по сомнительным долгам.

Если резерв у компании есть, делается запись: Дт 63 Кт 62 (76 или другие счета по учету задолженности перед вашей организацией) — списание дебиторской задолженности за счет резерва по сомнительным долгам.

Если долг больше резерва, то разница относится на счет прочих расходов: Дт 91.2 Кт 62 (или другой счет по учету дебиторской задолженности).

Списанный долг в течение 5 лет следует учитывать по дебету счета 007 в полной сумме. И только по истечении этого срока он списывается окончательно.

Если резерв предприятие не создавало, то составляются проводки:

- Дт 91.2 Кт 62 (или другой счет по учету дебиторки) — списаны в расходы нереальные к получению денежные средства;

- Дт 007 — списанная задолженность учтена за балансом.

Хранить документы, подтверждающие факт списания дебиторской задолженности, для целей бухучета нужно не менее 5 лет со дня списания просроченной задолженности перед вашей компанией. На счете 007 должен вестись аналитический учет в разрезе каждого контрагента.

Дебиторская задолженность

Дебиторская задолженность признается безнадежной и подлежащей списание с баланса в полной сумме, в том числе НДС, если наступило одно из следующих обстоятельств:

- истек срок исковой давности. Согласно нормам ГК РФ общий срок исковой давности составляет три года со дня, когда долг должен был быть погашен перед организацией (ч.1 ст. 196 ГК РФ). При этом должник может подтверждать наличие долга и тем самым течение срока исковой давности будет начинаться заново. Однако общий срок исковой давности не может превышать десяти лет со дня нарушения прав, то есть со дня когда должник должен был погасить долг (ч. 2 ст. 196 ГК РФ);

- должник ликвидирован или исключен из ЕГРЮЛ как недействующее юридическое лицо;

- судебный пристав-исполнитель вынес постановление об окончании исполнительного производства и возвращении исполнительного листа взыскателю в связи с невозможностью взыскания.

Дополнительные требования Минфина к порядку списания безнадежных долгов

Поскольку безнадежный долг уменьшает налогооблагаемую прибыль, чиновники всеми силами стараются усложнить жизнь кредитора, списывающего задолженность. Мы уже рассмотрели, какие дополнительные условия они выдвигают для признания обязательства безнадежным в принципе. Теперь дошла очередь до ситуаций, в которых с самой безнадежностью долга проверяющие не спорят, однако незаконно препятствуют его списанию в расходы.

Нельзя списывать весь долг, если есть встречная задолженность

Предположим, компания А поставила фирме Б товары на 1000 руб. Оплаты не последовало. Через какое-то время фирма Б оказала компании А услуги на 700 руб. Последняя ответила тем же — не перечислила ни рубля. И вот, по долгу за первую поставку истек срок исковой давности. Какую сумму может включить в расходы компания А — всю сумму 1000 руб. или только 300 руб. (1000 руб. – 700 руб.), то есть разницу между тем, что должны ей, и тем, что должна она?

Минфин, конечно, за второй вариант — в расходы списывается разница. Остальное компания А может зачесть в счет оплаты оказанных ей услуг, и о безнадежности речи не идет. Однако чиновники забыли, что по ГК РФ зачет — право, а не обязанность. Если компания А им воспользовалась — хорошо, если нет — безнадежной в налоговых целях считается вся сумма 1000 руб. Сходный вердикт ВАС вынес по проблеме формирования резерва по сомнительным долгамст. 410 ГК РФ; Письмо Минфина от № 03-03-06/1/620; Постановление Президиума ВАС от № 13598/12.

Контролеры не только придумывают дополнительные условия для признания долга безнадежным, но еще и вставляют палки в колеса при его списании в расходы

Правда, позиция ВАС стоит конфликта с налоговой инспекцией, только если безнадежность дебиторки наступает гораздо раньше безнадежности кредиторки. В нашем примере срок исковой давности по оплате услуг, оказанных фирмой Б компании А, не истек. Значит, последняя пока вправе не включать в доходы долг в размере 700 руб., в то время как расходы в виде 1000 руб. безнадежной задолженности уже возникли. Получается своеобразная отсрочка в уплате налога на прибыль. И ее можно продлевать, скажем, периодически присылая в фирму Б покаянные письма с обещанием заплатить при первой же возможности.

А вот если, допустим, фирма Б ликвидируется, оба долга становятся безнадежными одновременно. И арифметически совершенно неважно, как поступит компания А: включит 1000 руб. в расходы, а 700 руб. в доходы или проведет зачет и спишет на затраты только 300 руб. Но на практике предпочтительнее первый вариант — есть опасность, что ИФНС не станет разбираться в нюансах и просто включит в доходы 700 руб. А там уже в суде доказывай, что расходы были уменьшены на ту же сумму и недоимки нет.

При наличии резерва по сомнительным долгам любая задолженность списывается за счет него

Вы хорошо знаете, что налоговый резерв по сомнительным долгам (РСД) формирует лишь просроченная задолженность за поставленные товары, выполненные работы или оказанные услуги. То есть, например, сумма займа, которую должник не спешит возвращать, или сумма аванса, под который продавец никак не отгрузит товары, в резерв не включаются. К тому же величина РСД ограничена 10% от выручки, рассчитанной нарастающим итогом с начала года, а значит, из-за превышения лимита в резерв может не войти даже сомнительный долг, связанный с реализацией чего-либопп. 1, 4 ст. 266 НК РФ; Письмо Минфина от № 07-02-06/115.

В то же время п. 5 ст. 266 НК гласит: при наличии РСД безнадежная задолженность списывается за счет него и, только если резерва не хватило, остаток включается в расходы отдельно. Минфин трактует эту норму однозначно: даже если сумма безнадежного долга не формировала РСД, сначала она списывается за его счет. И неважно, что это, допустим, долг по договору займа, который вы не имели права резервировать вообщеПисьмо Минфина от № 03-03-06/2/78.

Однако ВАС, в отличие от министерства, читает ст. 266 НК целиком, а не выборочно. Комплексное толкование приводит к единственно правильному выводу — незарезервированный безнадежный долг уменьшает доходы отдельно, РСД его списание не затрагивает. После этого вердикта противопоставить вам что-то ИФНС не сможетПостановление Президиума ВАС от № 4580/14.

Каким образом можно обжаловать постановление об административном правонарушении ГИБДД, порядок и срок рассмотрения жалобы в суде, и какие ошибки могут быть в протоколе. Как начать обжалование постановления об административном правонарушении в 2019 году, если штраф пришёл ошибочно или в нём есть несоответствия? Подскажет юрист. Читать подробнее

Истечение срока исковой давности

Срок исковой давности — период, в течение которого вы можете обратиться в суд за взысканием задолженности. Не обратились? В этом случае суд не станет рассматривать иск, если должник заявит о пропуске срока давности, а значит, законных способов получить причитающееся у вас больше нетст. 195, п. 1 ст. 200 ГК РФ.

В то же время необходимо понимать: подав в суд на должника, вы полностью теряете возможность признать долг безнадежным и списать его из-за истечения срока исковой давности. «Безнадежность» обязательства вам придется доказывать, ссылаясь на другие обстоятельства, перечисленные в списке (постановление пристава, ликвидация дебитора и т. п.). То же самое относится к случаю, когда вы узнали, что дебитор находится в процессе банкротстваПисьма Минфина от № 03-03-06/1/250, от № 03-03-06/1/6313, от № 03-03-06/1/19566.

Чтобы правильно определить дату истечения срока исковой давности (а значит, и дату превращения обязательства в безнадежное), нам нужно знать дату его начала, общую продолжительность, а также дату завершения с учетом прерывания срока или его приостановки. Этим и займемся.

Начало отсчета срока

Если дата начала срока выпадает на выходной или праздник, это ничего не значит: период начинается как ни в чем не бывалост. 191 ГК РФ. Когда именно стартует этот срок? Все зависит от формулировки договора. Некоторые примеры вы найдете в таблице.

Как видите, начало срока исковой давности по данным одного лишь бухучета не определить, поскольку проводку с отражением суммы долга вы, скорее всего, сделаете раньше, чем потечет срок. Так, например, задолженность покупателя вы покажете в день отгрузки товаров, а не в день их оплаты, установленный договором. Мы уже не говорим о займе, выданном на несколько лет. По нему срок давности начнется только в день, следующий за днем возврата суммы, установленной договором. Хотя саму выданную сумму заимодавец отразит в учете в день ее выплаты заемщику.

Общий и специальные сроки исковой давности

Что же, дата начала срока нам ясна. Теперь следует понять, какова его продолжительность. У всех на слуху общий срок исковой давности — 3 годап. 1 ст. 196 ГК РФ. Но есть и специальные.

Так, всего 1 год дается вам на то, чтобы разобраться с задолженностью по договору перевозки груза и транспортной экспедиции, 2 года отведены на подачу исков по договорам имущественного страхованияп. 3 ст. 797, п. 1 ст. 966 ГК РФ; ст. 13 Закона от № 87-ФЗ. Это не все варианты, но оставшиеся — экзотические и не стоят вашего внимания.

Завершение срока

ВНИМАНИЕ

Выходной (нерабочий праздничный) день сдвигает на ближайший будний день дату завершения срока исковой давности, но не дату его начала.

Если срок исковой давности не прерывался и не приостанавливался (о чем чуть позже), он завершается спустя 3 года (1 год, 2 года — в зависимости от вида договора) той же датой календарного месяца, которой начался. Скажем, стартовал срок 17 июля, через 3 года 17 июля он и завершился. Однако, если второе 17 июля из нашего примера выпадает на выходной или праздник, дата окончания срока исковой давности переносится на ближайший будний день. Это особенно актуально для длинных праздников вроде январских каникул или майских торжествст. 193 ГК РФ; Постановления ФАС МО от № А40-87035/12-102-796; ФАС ПО от № А55-12319/2013; ФАС УО от № Ф09-4683/11.

Пример. Исчисление срока исковой давности

/ условие / По договору перевозчик, получивший аванс, обязуется выполнить заказ не позднее ближайшего рабочего дня, следующего за днем получения заявки от заказчика. Заявка поступила , свои обязанности перевозчик не выполнил. Заказчик не обращался в суд, а перевозчик не был ликвидирован. Определим, когда истечет годичный срок исковой давности по этому обязательствуп. 3 ст. 797 ГК РФ.

/ решение / Срок исковой давности исчисляется так:

Прерывание срока

Если из действий контрагента следует, что он признал существование долга, срок давности прервется и начнется зановост. 203 ГК РФ. Тогда со дня появления задолженности до даты ее полноправного списания может пройти гораздо больше 3 лет (1 года, 2 лет — в зависимости от ситуации).

Поэтому, если дебитор, оценивая безнадежность обязательства, не учтет, что срок исковой давности прерывался, он неправильно определит дату истечения срока, а значит, преждевременно спишет долг в налоговые расходы. Это непременно всплывет при проверкеПостановление 9 ААС от № 09АП-38804/2014.

ПРЕДУПРЕЖДАЕМ ЮРИСТА

Если кредитор заинтересован в прерывании срока исковой давности, нужно проверить полномочия работника, который будет подписывать документ о признании долга со стороны дебитора (при условии что это не директор). Эти права могут быть делегированы сотруднику доверенностью, должностной инструкцией, приказом руководителя и т. п. Поэтому стоит попросить у него копию соответствующего документа и хранить ее на случай, если кредитор решит подать в суд или списать задолженность после истечения срока исковой давности.

По мнению ВАС и ВС, должник признает обязательства и тем самым прерывает срок исковой давности, в частности, еслип. 20 Постановления Пленума ВС от № 15, Пленума ВАС от № 18:

- <или>в какой-либо форме, например письмом, сообщил, что готов погасить долг, либо подписал акт сверкиПостановление Президиума ВАС от № 13096/12;

- <или>частично оплатил задолженность или погасил набежавшие пени;

- <или>просил изменить договор, например сдвинуть дату оплаты.

Важнейший нюанс — со стороны дебитора существование обязательств должен подтвердить не абы кто, а человек, у которого есть полномочия на это, вытекающие из его трудовых обязанностей или доверенностип. 20 Постановления Пленума ВС от № 15, Пленума ВАС от № 18. По умолчанию такими полномочиями обладает руководитель, и уже он делегирует их кому-то другому.

А вот главный бухгалтер (и уж тем более обычный бухгалтер) в большинстве случаев не вправе подписываться под существованием долга от лица всей компанииКвалификационный справочник, утв. Постановлением Минтруда от № 37. Поэтому только бухгалтерский автограф со стороны должника на акте сверки срок давности не прерывает.

Пример. Исчисление прерванного срока исковой давности

/ условие / Согласно договору покупатель должен был расплатиться с продавцом за поставленные товары не позднее , но не сделал этого. он прислал письмо за подписью директора, в котором сослался на тяжелое финансовое положение и обещал погасить долг при первой же возможности. стороны провели сверку долгов, результаты которой заверили главные бухгалтеры компаний. Продавец не обращался в суд, а покупатель не был ликвидирован. Определим, когда истечет трехгодичный срок исковой давности по этому обязательству.

/ решение / Перерыв в сроке давности влияет на его продолжительность так:

Приостановление срока

Приостановка отличается от прерывания тем, что не обнуляет срок исковой давности. То есть после окончания периода приостановки срок продолжается. Правда, время паузы в него не засчитывается.

Это как если бы автомобиль 15 минут ехал, потом на 10 минут припарковался, затем снова тронулся и в конце пути, через 20 минут, водителя спросили: «Сколько времени автомобиль ДВИГАЛСЯ?» Конечно, период стоянки (10 мин) он из подсчетов исключит и скажет, что двигался 35 минут (15 мин + 20 мин).

Так и с приостановкой срока давности. Взгляните на таблицу.

** Медиация — платная процедура внесудебного урегулирования спора с помощью одного или нескольких физических лиц — медиаторов, не зависимых от сторон конфликта. Если спорящие договорились, процедура заканчивается подписанием медиативного соглашения. Если нет, медиация прекращается, например по заявлению одной из сторон или медиаторастатьи 2, 14 Закона от № 193-ФЗ.

Пример. Исчисление приостановленного срока исковой давности

/ условие / Оговоренная дата оплаты заказчиком оказанных ему услуг — . Однако заказчик не перечислил деньги ни в этот день, ни позже. исполнитель обратился в суд, однако тот оставил иск без рассмотрения по вине исполнителя. Определение об этом вынесено . Исполнитель более не пробовал взыскать долг, заказчик не был ликвидирован. Какова общая продолжительность срока исковой давности в этом случае?

/ решение / Период приостановки повлияет на срок исковой давности так:

С в ГК РФ закреплено, что во всяком случае срок исковой давности не может составлять более 10 лет со дня возникновения обязательства. Специалисты пока не сошлись во мнении, как трактовать эту норму при прерывании или приостановке срока давности. Но для большинства хозяйственных ситуаций эта проблема вряд ли актуальна: сомнительно, чтобы срок прерывался (приостанавливался) так часто, что вышел за пределы десятилетнего периода считая со дня появления долга.

С истечением срока исковой давности мы закончили. Обратимся к другим причинам признания долгов безнадежными.

Вопросы и ответы

наше ООО работало на УСН 6%. Из полученной прибыли был выдан крупный безпроцентный заем 3 млн. рублей физическому лицу. Срок исковой давности по займу истек год назад. Долг считается безнадежным. Человек вложил средства в бизнес и все потерял. Учредитель принял решение закрыть ООО. Можно ли списать сумму займа и каковы правовые последствия для ООО и физического лица?

Маргарита. Вы можете списать дебиторскую задолженность как безнадежную и невозможную ко взысканию за счет созданного резерва сомнительных долгов, если у Вашего ООО есть прибыль, иначе эта сумма упадет на убыток и у налоговой будут вопросы при закрытии ООО и утверждении ликвидационного баланса (п.п.77, 78) Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте России 27.08.1998 N 1598)Расчеты с дебиторами и кредиторами.

Кроме того, лицо, получившее займ, должно включить сумму займа в свой доход, сдать НДФЛ-3 и заплатить налог с дохода. Кстати, налоговая при камеральной проверке, может доначислить этот налог Вашему ООО и потребовать его уплаты с займодателя.

Если у Вас остались вопросы, обращайтесь в чат непосредственно ко мне или другому юристу. Оказание услуг в чате является платным.

Унаследовал ООО в 2015м году.

Деятельность не велась в ООО с середины 2000-х.

Выяснилось, что ООО имеет очень старые долги перед бюджетом. Долги уже старше 10 лет на текущий момент. Каким образом можно их "списать" ?

Владимир!

На сегодня ситуация такая, что списать задолженность по старым долгам можно только через суд. Данная задолженность числится в налоговом органе, но он не может ее взыскать из-за срока давности. Но и списать просто так не может, так как недоимка, задолженность по пеням и штрафам признаются безнадежными к взысканию только в случаях, перечисленных в ст. 59 НК РФ.

Для самого налогоплательщика остается только один способ добиться признания недоимки (пеней, штрафов) безнадежной к взысканию и последующего ее списания. Для этого необходимо получить судебный акт, из которого следует, что налоговый орган не вправе взыскивать с вас налоговые платежи, поскольку истекли предельные сроки их взыскания. Соответствующий вывод может содержаться не только в резолютивной, но и в мотивировочной части любого судебного акта по налоговому спору (п. 9 Постановления Пленума ВАС РФ от 30.07.2013 N 57, пп. «а» п. 4 Приложения 2 к Приказу ФНС России от 19.08.2010 N ЯК-7-8/393@).

Владимир, добрый день.

В соответствии с ПИСЬМОМ Минфина РФ от 10.04.2017 г. N 03-03-06/1/21019

Согласно пункту 2 статьи 266 НК РФ безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком,по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.Безнадежными долгами (долгами, нереальными ко взысканию) также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, установленном Федеральным законом от 2 октября 2007 года N 229-ФЗ «Об исполнительном производстве», в случае возврата взыскателю исполнительного документа по следующим основаниям:

— невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях;

— у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными.

Таким образом, налогоплательщик, имеющий задолженность, может отнести ее к безнадежной только при наступлении одного из вышеперечисленных обстоятельств.

В Вашем случае основание имеется — истечение срока давности, которая в соответствии со ст.196 ГК РФ составляет 3 года, поэтому у Вас есть право списать данную задолженность как безнадёжную. С порядком списания в бухгалтерском и налоговом учёте можно ознакомиться по данной ссылке https://buh.ru/articles/docume...

С уважением, адвокат Сергей Нестеров.

Уважаемые юристы, не закрывайте вопрос ранее 11.04. Так как клиенту требуется больше времени на изучение вопроса.

В дополнение прилагаю практику Верховного суда РФ, где делается вывод, что записи из лицевого счета налогоплательщика могут быть исключены на основании судебного акта, вступившего в законную силу. Налогоплательщик вправе подать в суд заявление о признании сумм, возможность принудительного взыскания которых утрачена, безнадежными к взысканию.

Верховный суд РФ

№5-КГ17-50

КАССАЦИОННОЕ ОПРЕДЕЛЕНИЕ город Москва 1 июня 2017 года

По смыслу положений статьи 44 Налогового кодекса Российской Федерации, утрата налоговым органом возможности принудительного взыскания сумм налогов, пеней, штрафа, то есть непринятие им в установленные сроки надлежащих мер к взысканию, сама по себе не является основанием для прекращения обязанности налогоплательщика по их уплате и, следовательно, для исключения соответствующих записей из его лицевого счета.

Согласно взаимосвязанному толкованию норм подпункта 5 пункта 3 статьи 44 и подпункта 4 пункта 1 статьи 59 Налогового кодекса Российской Федерации исключение соответствующих записей из лицевого счета налогоплательщика, как и прекращение обязанности налогоплательщика по уплате налогов, пеней, штрафов, возможно только на основании судебного акта, в соответствии с которым налоговый орган утрачивает возможность взыскания недоимки, пеней, штрафов в связи с истечением установленного срока их взыскания, в том числе в случае отказа в восстановлении пропущенного срока подачи в суд заявления о взыскании этих сумм.

Вывод об утрате налоговым органом возможности взыскания налогов пеней, штрафов в связи с истечением установленного срока их взыскания может содержаться в том числе в мотивировочной части судебного акта Соответствующие записи исключаются налоговым органом из лицевого счета налогоплательщика после вступления такого судебного акта в законную силу.

Исходя из толкования подпункта 4 пункта 1 статьи 59 Налогового кодекса Российской Федерации инициировать соответствующее судебное разбирательство вправе не только налоговый орган, но и налогоплательщик в том числе путем подачи в суд заявления о признании сумм, возможность принудительного взыскания которых утрачена, безнадежными к взысканию.

Источники

Использованные источники информации.

- http://blognalog.com/uchet/prosrochennaya-debitorskaya-zadolzhennost-kak-spisat.html

- https://juristampro.ru/kak-spisat-debitorskuju-zadolzhennost-proshlyh-let/

- https://buh.ru/articles/documents/55482/

- https://nalog-nalog.ru/nalog_na_pribyl/rashody_nalog_na_pribyl/poryadok_spisaniya_debitorskoj_zadolzhennosti/

- https://glavkniga.ru/elver/2014/23/1698-uchet_spisanija_beznadezhnoj_debitorskoj_zadolzhennosti.html

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.