- Разное

- /

- Ирина Самсонова

В статье отображено пошаговое оформление ипотеки в Сбербанке: подбор ипотечной программы, сбор документов, подбор жилья, оформление залога и проведение сделки купли-продажи. В статье отображено пошаговое оформление ипотеки в Сбербанке: подбор ипотечной программы, сбор документов, подбор жилья, оформление залога и проведение сделки купли-продажи.

Содержание

- Заключение предварительного договора купли-продажи

- Пошаговая инструкция

- Как происходит оформление ипотеки в Сбербанке?

- Как проходит сделка по ипотеке в Сбербанке?

- Стоит ли продавать свою квартиру по ипотеке Сбербанка?

- С чего начать оформление ипотеки в Сбербанке?

- Условия ипотеки в Сбербанке

- Требования Сбербанка к квартире

- Как происходит сделка по ипотеке в Сбербанке

- Зачисление первоначального взноса на счет

- Страхование квартиры

- Как проходит сделка по ипотеке?

- Требования Сбербанка к заемщику

- Сколько времени Сбербанк рассматривает заявку на ипотеку

- Этапы оформления ипотеки в Сбербанке

- Вопросы и ответы

Заключение предварительного договора купли-продажи

Еще одной отличительной особенностью Сбербанка является то, что специально для него и по его образцу покупатель с продавцом должны заключить предварительный договор и представить его в банк. Ни один другой банк этого не требует и не вмешивается до сделки в отношения и договоренности продавца с покупателем.

На практике происходит так, что стороны заключают два договора: подписывают свой договор аванса (реже задатка), где проговаривают все условия выхода на сделку, и предварительный договор по форме Сбербанка. Подписание предварительного договора Сбербанка носит формальный характер, поэтому зачастую этот договор подписывается в одном экземпляре.

Пошаговая инструкция

Обобщенно можно выделить основные этапы ипотечной сделки:

- поиск кредитора (определение суммы и условий выдачи средств, одобрение заявки),

- выбор вариантов жилья, согласование заявки в банке,

- подписание кредитного договора и договора купли — продажи,

- регистрация сделки, оформление жилья в собственность.

Оформление ипотеки – вопрос ответственный. Если знаний и времени недостаточно для самостоятельного анализа рынка ипотечного кредитования, можно воспользоваться услугами ипотечного брокера. За определенную сумму специалист подберет наиболее выгодный вариант в зависимости от ваших возможностей и пожеланий.

Если же бюджет и так ограничен, стоит самостоятельно рассмотреть предложения банков и выбрать подходящее предложение. Посетив отделения банков или официальные сайты компаний, вы ознакомитесь с актуальными условиями кредитования и сможете выбрать выгодные.

Используйте наш сервис «Подбор ипотеки», чтобы максимально быстро найти выгодное предложение на рынке.

При стремлении оформить ипотеку порядок действий таков:

- определиться с объектом кредитования (квартира в новостройке, на вторичном рынке, комната, доля, индивидуальный дом, земельный участок, таунхаус и др),

- узнать, есть ли в банке специальные предложения (молодым семьям, господдержка и др),

- определиться со стоимостью недвижимости: посчитать сумму первоначального взноса и кредита,

- запросить в бюро кредитных историй свою КИ,

- уточнить в банке требования к заемщикам в части семейного положения, дохода, др.

- определиться со сроком кредитования и видом платежей в зависимости от платежеспособности.

Отвечать для себя на каждый вопрос следует поэтапно, чтобы избежать ошибок и непредвиденных трат.

Выбор специальных программ в банке

Для определенных категорий населения банки предлагают льготные ставки:

- военная ипотека (государство перечисляет средства на индивидуальный счет военнослужащего для накопления первоначального взноса, при оформлении кредита – оплачивает задолженность),

- ипотечные займы молодым семьям (пониженные проценты для супругов, не достигших 35-летия),

- ипотека с материнским капиталом (для поддержки семей с двумя и более детьми),

- ипотечные кредиты для «зарплатных» клиентов (для клиентов, получающих зарплату на банковский счет, предлагается пониженная ставка).

На что еще обратить внимание при выборе банка? На необходимость уплаты дополнительных комиссий:

- комиссии за ведение или открытие расчетного счета (при наличии),

- размер страховки (страхование заемщика, титульное страхование, страхование объекта недвижимости – зависит от тарифов страховой компании, с которой сотрудничает банк),

- стоимость изготовления отчета о рыночной стоимости недвижимости.

Подача заявки на кредит

Когда вы определились с банковской программой и убедились, что соответствуете ее требованиям, можно смело подавать заявку на кредит. Чтобы осуществить покупку квартиры в ипотеку, необходимо передать в банк такие документы:

- паспорт гражданина РФ всех участников сделки (заемщика, созаемщика (супруги), поручителей, если есть),

- документы о семейном положении,

- документы, подтверждающие доход,

- справки, графики, документы по текущим обязательствам (об уплате алиментов, имеющихся кредитах и др).

Пакет документов может отличаться в зависимости от требований банка. Могут также потребоваться СНИЛС, страховой полис, документы об образовании, водительское удостоверение и др. При подаче документов нужно заполнить анкету и заявление. Целесообразно указывать максимально точную и правдивую информацию – это поможет повысить шансы на одобрение заявки.

Какие нужны документы для ипотеки вы узнаете из этой статьи.

Если заявка одобрена (решение действительно 2-6 месяцев), самое время начать поиски подходящей квартиры.

Выбор объекта для ипотечного кредита

При покупке недвижимости в строящемся доме стоит рассматривать варианты только в домах, аккредитованных в банке. Это максимально упростит процедуру ипотечной сделки и обезопасит вас от мошенников. Деньги перечислятся напрямую на расчетный счет застройщика или подрядчика, право требования на квартиру перейдет к вам.

Документы по объекту для предоставления в банк:

- предварительный договор купли – продажи (договор о намерениях, инвестиционный договор и др), заключенный с застройщиком,

- документы об уплате первоначального взноса (квитанция, кассовый чек) от застройщика.

Таким образом, пакетов документов по недвижимости минимален, но вместе с тем покупка квадратных метров на первичном рынке сопряжена с рисками – банкротством застройщика, срывом сроков и др.

В случае приобретения квартиры на вторичном рынке жилья пакет документов значительно шире и в каждой конкретной ситуации может отличаться. Так, необходимо собрать:

- правоустанавливающие документы (свидетельство о гос.регистрации права собственности, договор купли-продажи (или дарения, о разделе имущества и др),

- копии паспортов продавцов,

- копию лицевого счета,

- технический, кадастровый паспорт,

- выписку из ЕГРП.

Также могут запросить:

- документы, подтверждающие право- и дееспособность продавцов (справки из диспансеров),

- справки об отсутствии долгов по коммунальным платежам, по налогу на имущество,

- иные документы.

Если недвижимость покупается с земельным участком, список на заявку дополняется документами о праве собственности на землю, о границах земельного участка.

После предварительного одобрения заявки следует заказать отчет о рыночной оценке, предоставить страховые полисы.

Заключение кредитного договора и выдача кредита

Когда банк вынес положительное решение по заявке на ипотеку, наступает самый волнительный и ответственный момент – заключение кредитного договора и выдача кредитных средств.

До сих пор в банковских учреждениях действуют два схемы выдачи займов: после государственной регистрации сделки и с использованием банковской ячейки. В первом случае алгоритм расчетов таков: в день заключения кредитного и обеспечительного договоров все покупатели и продавцы визируют договор купли – продажи недвижимости. В этот же день заемщик передает собственнику квартиры сумму первоначального взноса наличными или путем перечисления на счет продавца, составляется расписка о получении средств.

Далее все документы передаются в Орган регистрации и в течение 5 рабочих дней происходит смена собственника квартиры. Для окончательного расчета свидетельство передается банковскому сотруднику, на основании чего сумма кредитных средств зачисляется на счет заемщика, а затем перечисляется продавцу. Подтверждением получения суммы и окончательного расчета является вторая расписка.

Как проходит сделка по ипотеке с использованием банковской ячейки

При аренде ячейки кредитные средства выдаются в день подписания кредитной документации. Сумма первоначального взноса и кредитных средств в присутствии кредитного инспектора, заемщиков и продавцов закладывается в ячейку и находится там до момента государственной регистрации сделки. После предоставления свидетельства на квартиру в банк ячейку вскрывают в том же составе, деньги передаются продавцу с написанием расписки.

Регистрация сделки

Для того чтобы сделку провели в регистрирующем органе (Юстиции, Росреестре и др), нужно подать заявление продавцам и покупателям с указанием персональных данных. К заявлению необходимо приложить правоустанавливающие документы, копии паспортов, квитанцию об уплате государственной пошлины. Если у продавца недвижимость является совместно нажитым имуществом, потребуется также составить согласие супруга на отчуждение жилья у нотариуса.

Получить права на мотоцикл не сложнее, чем на автомобиль класса B. Однако процедура немного отличается, о чём следует знать перед сдачей экзамена. В Российской Федерации, управление двухколёсными средствами передвижения, которые не приводятся в движение мускульной силой человека, разрешается только при наличии водительского удостоверения соответствующей категории. Читать подробнее

Как происходит оформление ипотеки в Сбербанке?

Обычно процесс оформления ипотеки на жилье первичного рынка застройки происходит не так долго, как вторичного — обычно клиент выбирает такого застройщика, который сотрудничает с программами Сбербанка, поэтому сотрудники принимают объект покупки и залог и перечисляют деньги для долевого участия в строительстве.

Квартиры, которые подбираются клиентами самостоятельно и покупаются у предыдущих владельцев должны пройти несколько более сложную процедуру одобрения и оценки.

Как проходит сделка по ипотеке в Сбербанке?

Обычно, мало кого интересует, как проходит сделка купли-продажи квартиры по ипотеке в Сбербанке, если она приобретается в новостройке, так как никаких особенностей в схеме нет: покупатель перечисляет застройщику первоначальный взнос, а банк кредитные средства — все просто. Поэтому в данной статье мы поговорим покупке квартиры на вторичном рынке жилья.

Итак, вы получили кредитное решение Сбербанка и теперь вам надо в течении 4-х месяцев выйти на сделку.

За этот срок нужно выбрать квартиру, внести аванс, проверить юридическую чистоту, предоставить все документы в банк и выйти на сделку, то есть подписать кредитный договор и получить денежные средства. Четыре месяца для этого более чем достаточно. Об этапах ипотечной сделки мы уже рассказывали, поэтому здесь поговорим только об особенностях схемы работы Сбербанка.

Покупка квартиры по ипотеке Сбербанка

Поручите нам покупку своей квартиры. Мы окажем Вам юридическое сопровождение сделки любой сложности и в любом банке. Для того, чтобы получить консультацию, отправьте заявку или свяжитесь о специалистом по телефону +7 (499) 394-03-36 .

Наш опыт и связи в банках помогут Вам получить ипотечный кредит.

Стоит ли продавать свою квартиру по ипотеке Сбербанка?

На каждом этапе сделки по продаже квартиры ипотечному заемщику существует строгий контроль со стороны Сбербанка. Поэтому такой договор — наиболее безопасный вариант для продавца жилья. От него требуется только собрать все необходимые документы и не беспокоиться, что покупатель в какой-то момент обманет.

На первый взгляд продажа недвижимости покупателю, являющемуся заемщиком Сбербанка, кажется более длительной и сложной. Продавцы боятся пристального внимания к объекту недвижимости со стороны банка и страховой компании — к техническому состоянию, к ремонту, к собственникам, к жильцах и прочему.

Но фактически Сбербанк и СК просто сразу предъявляют весь список требований, которым квартира должна соответствовать. Обычный покупатель и добросовестный риэлтор точно так же попросят эти бумаги и без сделки по ипотеке — при проверке квартиры на юридическую чистоту.

Так что можно с уверенностью сказать, что риск продажи квартиры по ипотеке Сбербанка ниже, чем при самостоятельной сделке. А если вспомнить про «черных риэлторов», то этот вариант смотрится все лучше и лучше!

С чего начать оформление ипотеки в Сбербанке?

Для начала следует обратить внимание на программы, которые предлагает Сбербанк и требования, устанавливаемые для кандидатуры заёмщиков.

Наименьший процент отказов наблюдается для клиентов, которые полностью соответствуют требованиям Сбербанка.

Они включают:

- Достижение возраста 21 года и максимальный возраст 55 лет на момент оформления ипотеки;

- Наличие государственной регистрации в месте выдачи кредита и расположения отделения Сбербанка;

- Общий трудовой стаж должен составлять не менее года на протяжении последний 5 лет, а на последнем месте работы — как минимум 6 месяцев.

Условия ипотеки в Сбербанке

Данная кредитная организация предъявляет стандартные (за некоторым исключением) требования к заемщикам:

- Возраст не меньше 21 года и не старше 74;

- К моменту последнего взноса по кредиту возраст не может быть больше 75 лет;

- Отсутствие судимости, ее снятие или погашение;

- Совокупный трудовой стаж свыше 12 месяцев. Стаж по последнему месту работы от 6 месяцев. Непрерывный стаж не менее одного года за последние пять лет. Если заемщик получает заработную плату на карту Сбербанка, то указанные требования к нему не применяются;

- Родители, супруг (супруга) и дети старше 18 лет могут выступить созаемщиками. Их количество не может быть более трех. Банк учитывает суммарный доход всех указанных лиц;

- Единственный источник дохода, который учитывается у пенсионеров, это пенсия. Работающим пожилым людям с маленьким пособием по старости на получение кредита рассчитывать не приходится.

Договор купли-продажи квартиры через ипотеку.

Как оформить ипотеку на квартиру, читайте тут.

Основные условия выдачи кредита

Займы выдаются в рублях с целью строительства или покупки недвижимости на территории Российской Федерации.

За получением кредита можно обратиться в любое отделение Сбербанка по месту жительства или месту нахождения покупаемого имущества.

Если гражданин участвует в зарплатном проекте кредитного учреждения, то за получением ипотеки можно обратиться в отделение, где обслуживается работодатель. Предмет ипотеки — объект недвижимости, для приобретения (строительства) которого оформляется заем.

Объект недвижимости должен иметь назначение «жилое» или «для личного пользования»:

- Частный дом, квартира (допускается приобретение изолированных комнат в них). Они могут приобретаться на вторичном или первичном рынке;

- Дачный домик;

- Незавершенный объект строительства;

- Участок земли;

- Гараж;

- Комбинированный объект недвижимости, состоящий из нескольких строений на одном участке земли или имеющий одинаковый тип (квартира с дачей).

Первоначальный взнос на приобретение недвижимости должен составлять не меньше 20% от ее оценочной стоимости. Эта сумма уплачивается из личных сбережений заемщика.

Указанный порог может быть снижен до 15% в рамках следующих программ:

- «Акция для застройщиков»;

- Молодая семья.

Требования Сбербанка к квартире

У Сбербанка никаких существенных ограничений требований к приобретаемым квартирам нет. То есть, возможно купить квартиру в панельной пятиэтажке, в сталинском доме со смешанными перекрытиями, и даже в доме 19-го века. Это большое преимущество перед конкурентами.

Однако, банк не любит перепланировки. Еще недавно Сбербанк, как большинство других ипотечных банков, разрешал покупать квартиры с незначительными перепланировками. То есть, если объединен санузел, демонтирован шкаф из дсп и т.д. то купить такую квартиру можно было без проблем. В таких случаях заемщик на сделке писал обязательство банку о том, что узаконит данную перепланировку или вернет все в прежнее состояние.

Сейчас же необходимо все вернуть в прежнее состояние или согласовать перепланировку до сделки. Учитывая, что квартир с такими «недостатками» очень много, это может стать реальной проблемой для клиента Сбербанка.

Как происходит сделка по ипотеке в Сбербанке

Оформить квартиру в ипотеку в Сбербанке можно, подав заявку в отделении банка или онлайн, через официальный сайт. На обработку анкеты уходит от 1 до 5 дней. После получения положительного ответа и ознакомления с условиями выдачи ипотеки, заемщику необходимо:

- собрать полный пакет документов и предоставить его кредитору;

- выбрать жилье;

- заказать оценку жилого объекта (выбрать оценщика можно самостоятельно или воспользоваться списком аккредитованных компаний от Сбербанка);

- определиться со страховой компанией для заключения договора.

Далее совместно с кредитным менеджером заемщик приступает к оформлению ипотеки в Сбербанке. Процедура состоит из нескольких этапов:

- заключение договора купли-продажи, кредитования и страхования;

- совершение сделки для перехода прав собственности;

- регистрация квартиры и ссуды;

- взаиморасчеты с кредитором, продавцом, страховой компанией, нотариусом, государственными учреждениями.

Сделка по ипотеке в Сбербанке проходит под контролем государства и регулируется Федеральным законом от N 102-ФЗ.

Зачисление первоначального взноса на счет

Перед сделкой (можно в день сделки) заемщику необходимо зачислить весь первоначальный взнос на свой счет в Сбербанке. Если же часть средств уже была передана продавцу, то надо с него взять расписку и предоставить ее в банк.

С помощью такой процедуры Сбербанк усложняет задачу недобросовестным покупателям завысить фактическую цену недвижимости, а также провести сомнительную сделку.

Страхование квартиры

У Сбербанка отсутствуют требования застраховать здоровье заемщика и титул права. Но страховка конструктива обязательна; стоимость этой страховки составляет незначительную сумму. При этом клиенту не нужно выбирать страховую компанию, писать заявление на страховку и предоставлять документы на недвижимость. За него все действия сделает сотрудник банка.

Как проходит сделка по ипотеке?

Сделка проходит так же, как и в других банках. Порядок действий такой: сначала подписание договора страхования, кредитного договора, оплата всех комиссий, после чего происходит зачисление кредитных средств на счет. При этом личный взнос в счет стоимости квартиры уже должен «лежать» на счете.

Затем подписывается договор аренды сейфа, в который закладываются личные и кредитные средства. Заключительный этап — это подписание договора купли-продажи и подача документов на регистрацию. Через 5 дней покупатель становится собственником. Сделка может длиться от 1,5 часов до рабочего дня.

У Сбербанка есть два существенных минуса при проведении сделки. Во-первых, можно арендовать только одну ячейку под одну сделку. Если сделка альтернативная, то арендуется также одна ячейка на одну квартиру. Это очень неудобно, когда у квартиры несколько собственников, и каждый хочет иметь индивидуальный доступ. Во-вторых, в условиях доступа к сейфу не всегда возможно прописать те условия, о которых уже договорились покупатель и продавец. Например, на момент сделки в квартире прописано третье лицо, и покупатель, чтобы обезопасить себя от неприятностей, хочет указать в условиях доступа к деньгам выписку третьего лица из квартиры. В Сбрербанке такое не проходит, к сожалению.

Требования Сбербанка к заемщику

В зависимости от выбранной программы и условий предоставления ипотеки, банк предъявляет разные требования к соискателям.

Базовые критерии отбора:

- Наличие гражданства РФ и постоянной прописки на территории субъектов РФ.

- Возраст – от 21 года до 70 лет на момент последней выплаты платежа. При участии в льготных программах возрастной диапазон может меняться.

- Стаж работы не менее 6 месяцев на текущем месте. Общий трудовой – более 1 года.

- Уровень официального дохода соответствует требованиям. Он подтвержден справкой по форме банка или 2-НДФЛ.

- Клиент привлек созаемщиков или поручителей. Они повышают доверие кредитора, поскольку их доход также принимается к учету.

- Наличие собственных средств для первого взноса в размере 15–20 % от стоимости недвижимости.

Требования по льготной программе для молодых семей:

- площадь жилья на двоих – 42 м2, на троих – по 18 м2 на каждого;

- условия проживания не соответствуют санитарно-техническим нормам;

- семья находится в одной квартире с тяжелобольным человеком;

- соискателям до 35 лет.

При оформлении военной ипотеки клиент должен быть военнослужащим и участником НИС. Для получения кредита с материнским капиталом при рождении второго/третьего малыша необходимо оформить сертификат.

Важно! Средства маткапитала можно направить не только на первоначальный взнос, но и на погашение задолженности.

Сколько времени Сбербанк рассматривает заявку на ипотеку

Сбербанк рассматривает заявку на ипотеку 5–8 дней. За это время проверяются документы соискателя, его финансовое положение и кредитная история. Полученное решение предварительное.

Сроки рассмотрения заявки на ипотеку в Сбербанке могут затянуться по причине предоставления недостоверной информации, загруженности работников или по ряду иных объективных причин. Отследить статус заявки можно через личный кабинет в Сбербанк-Онлайн. В графе «Кредиты» отображаются все изменения по анкете заемщика.

Сроки рассмотрения заявки на ипотеку в Сбербанке могут затянуться по причине предоставления недостоверной информации, загруженности работников или по ряду иных объективных причин. Отследить статус заявки можно через личный кабинет в Сбербанк-Онлайн. В графе «Кредиты» отображаются все изменения по анкете заемщика.

Одобрение ипотеки в Сбербанке действует в течение 90 дней.

Причины долгого рассмотрения заявки

- Клиент предоставил неполную информацию.

- В анкете допущены ошибки.

- У заемщика имеются проблемы с кредитной историей.

- Отдел оценки направил заявку на повторную проверку.

- Соискатель внесен в стоп-лист или черный список.

- Кредитором были обнаружены открытые непогашенные задолженности.

- Клиент запросил крупную сумму на максимальный срок ипотеки в Сбербанке.

Как ускорить процесс рассмотрения

В некоторых случаях заявка на ипотеку рассматривается до 10 дней, и повлиять на работу сотрудников отдела оценки невозможно.

- Перед подачей заявки проверить свою кредитную историю через БКИ. Так заемщик сможет выявить свои ошибки и исправить их.

- По возможности закрыть все кредиты для снятия кредитной нагрузки.

- При заполнении анкеты быть предельно внимательным и не допускать ошибок. Не подделывать персональные данные, не завышать имеющийся доход.

- Прикрепить качественные сканы запрашиваемых документов.

Соблюдая указанные рекомендации, срок одобрения ипотеки не будет продлен.

Этапы оформления ипотеки в Сбербанке

Оформить ипотеку на квартиру можно как в отделении Сбербанка, так и онлайн. Во втором случае потребуется явиться в офис только на подписание кредитного договора. Перед обращением необходимо изучить условия получения ипотеки Сбербанка, чтобы заранее исключить вероятность отказа.

Мнение эксперта Сергей Богданов Стаж работы в Сбербанке 12 лет. Задать вопрос экспертуПосле заполнения анкеты и ее одобрения заемщику следует ознакомиться с порядком оформления ипотеки. Это необходимо для того, чтобы уложиться в обозначенный срок. Одобренное решение действительно 90 дней с момента получения ответа. После все действия согласуются с кредитным менеджером.

Рассмотрим процесс оформления ипотеки пошагово.

Анализ и подбор ипотечной программы

На первой стадии необходимо выбрать ипотечную программу, подходящую под требования заемщика. Нужно опираться на ставку, максимально возможный срок и сумму займа, нельзя также забывать о дополнительных льготах и штрафах.

Каждый соискатель должен изучить условия льготных программ:

- Военная ипотека. Подходит для военнослужащих, участвующих в программе НИС.

- Ипотечные займы молодым семьям. Стать участником программы может заемщик, стоящий в очереди на жилье по месту жительства.

- Ипотека с материнским капиталом. Программа актуальна для семей, у которых после января 2007 года родился второй и последующий ребенок.

- Займ для зарплатных клиентов. Процентная ставка по ссуде для заемщиков, получающих заработную плату на счет в Сбербанке, снижается на 1 %.

При выборе программы необходимо обратить внимание на:

- размер комиссии за открытие расчетного счета;

- величину страховой премии;

- стоимость оценки недвижимости;

- наказание за просрочку платежа.

Сбор необходимых документов

Перед подачей заявки соискатель обязан подготовить следующие документы для одобрения ипотеки:

- Паспорт заемщика/созаемщика.

- Второй документ (СНИЛС, военный билет, заграничный паспорт).

- Копию трудовой книжки.

- Справку по форме банка или 2-НДФЛ за последние полгода.

- Договор аренды, выписку по депозиту (для подтверждения дополнительного дохода).

- Свидетельства о браке и рождении детей.

Важно! Пакет документов для подачи заявки может меняться в зависимости от выбранной программы.

Для получения ипотеки в Сбербанке необходимо заполнить онлайн-заявку на официальном сайте или обратиться в отделение к кредитному консультанту.

Выбор объекта для ипотечного кредита

При выборе квартиры на вторичном рынке необходимо учитывать требования банка:

- Недвижимость должна быть расположена в благополучном районе с развитой инфраструктурой.

- В провинции можно оформить постройку от 1955 года застройки, а вот в Москве – от 1970 года. Допустимый возраст здания следует уточнить у менеджера банка.

- Износ жилого здания не должен превышать 70 % от общего срока пользования.

- В каждой комнате должны быть батареи, застекленные оконные проемы, холодная вода, вентиляция на кухне и санузел. Двери и окна должны быть расположены в соответствии с техпаспортом.

- Жилое здание должно иметь фундамент из бетона, железобетона или камня.

- Все капитальные изменения, производимые прежними владельцами, должны быть согласованы в районном управлении архитектуры.

После выбора объекта недвижимости необходимо заказать оценку стоимости в аккредитованной Сбербанком компании. Процедура дает банку гарантию, что приобретаемая недвижимость ликвидна и может быть продана по той же стоимости.

Подача заявки и ее рассмотрение

Чтобы получить ипотеку в Сбербанке, необходимо с кредитным менеджером в отделении или самостоятельно, через официальный сайт, подать заявку. В первом случае нужно явиться в банк с начальным пакетом документов, во втором – заполнить анкету через сервис ДомКлик. После остается ждать одобрения ипотеки в Сбербанке в течение 1–5 дней. Сроки рассмотрения зависят от загруженности сотрудников, достоверности представленной информации и кредитной истории соискателя.

Примечание! Подача анкетной заявки на ипотеку занимает от 15 до 30 минут, в зависимости от выбранного способа.

Подача заявки в онлайн-режиме

Этапы оформления анкеты:

- Перейти на официальный сайт ДомКлик и зарегистрировать личный кабинет. Сделать это можно через Сбербанк-Онлайн.

- Рассчитать в калькуляторе ежемесячный платеж, выбрав соответствующую программу и регулируя срок, а также размер первоначального взноса.

- Кликнуть на подачу заявки. Появившиеся пункты анкеты необходимо заполнить в соответствии с действительностью. По возможности обязательно укажите созаемщика, это повысит шансы на положительное решение.

- Прикрепить сканы запрашиваемых документов.

- Отправить анкету на рассмотрение.

Оформление залога по ипотеке

После получения одобрения по заявке и выбранной квартире, необходимо оформить документы на залог по ипотеке. Они будут удостоверять право кредитора на получение исполнения по денежному обязательству, обеспеченному ипотекой.

Проведение сделки купли-продажи

После того, как клиенту одобрили ипотеку и объект залога в Сбербанке, необходимо провести сделку:

- Подписать ипотечный договор.

- Внести аванс (первоначальный взнос).

- Подписать договор купли-продажи недвижимости.

- Передать все документы в органы для регистрации собственника.

Регистрация ипотеки и права собственности

Процедура осуществляется по заявлению продавца и покупателя. К нему необходимо приложить правоустанавливающие бумаги, копии паспортов обеих сторон и чеки об уплате государственной пошлины.

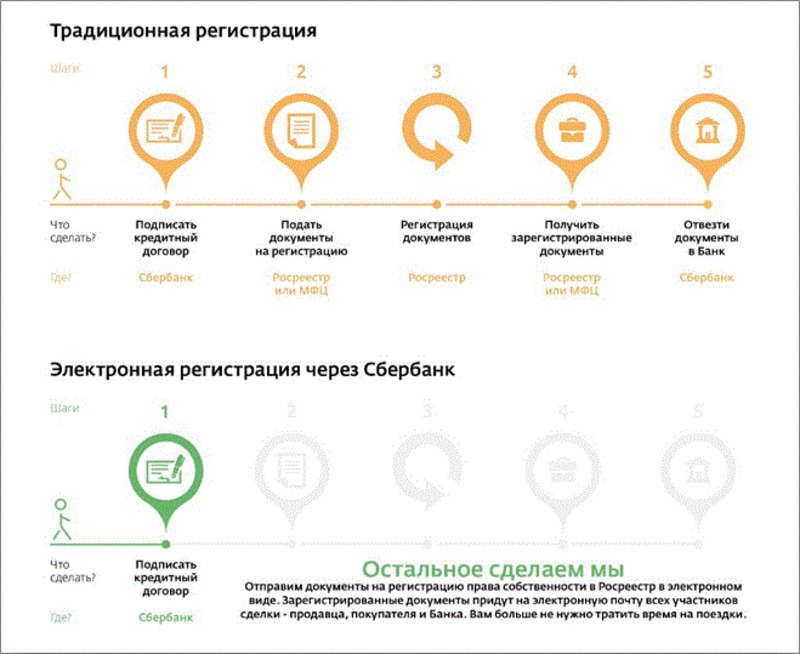

Сбербанк предлагает провести процедуру онлайн, через официальный сервис. Выписка ЕГРП будет отправлена на электронную почту. Вариант оформления доступен только если квартира не находится в долевой собственности.

Оформление страховки по ипотеке

Страхование объекта – обязательное условие кредитора, поскольку до полной выплаты приобретенная квартира считается залогом банка. Оформить полис можно в любой аккредитованной страховой компании, с которой сотрудничает Сбербанк.

Вопросы и ответы

Продаю дом,у покупателей ипотека.Покупатель хочет заниматься оформлением сам ( обьясняет желанием экономии).Могут ли быть какие нибудь неприятности у меня как у покупателя?

а чем именно покупатель хочет заниматься сам? его отношения с банком Вас не должны никак касаться, в случае одобрения дальнейшая процедура заключается лишь в заключении между Вами договора купли продажи, в дальнейшем подачи полного перечня документов в Росреестр для регистрации перехода права и обременения, я лично не вижу тут никакой экономии, покупатель так же заплатить гос пошлину за регистрацию 1000 рублей и впринципе ничего в процессе не сэкономит

Планируем брать квартиру по ипотеке(одобрение есть).

Продавец согласен продавать по ипотеке, сейчас его риэлтор вместо него оформляет документы на собственность, т.к новостройка, дом сдан, ключи у него есть на руках.

Продавец предлагает делить расходы пополам(по 25т.р.):

т.е. риэлтор получит деньги за юридическое сопровождение сделки.

Есть ли мне смысл соглашаться на эти условия(учитывая что риэлтор со стороны продавца)и платить, т.к. мне нужна помощь только в составлении договора купли-продажи.

Кто обычно при ипотечной сделке составляет ДКП, продавец или покупатель? Может ли сделать это банк, который выдает ипотечный кредит?

Если риэлтора нанял продавец, то он и оплачивает его услуги в соответствии с заключенным договором.

Кто составляет ДКП между продавцом и покупателем решается самостоятельно, этот вопрос касается только двух сторон, если продавец решает привлечь третье лицо (например, риэлтора, юриста и т.д.) то оплата с вашей стороны зависит от вас, вы можете соглашаться или отказываться.

Заставить вас оплатить услуги он не может, вы сами можете нанять третье лицо для составления договора.

дело такое:я продавец доли в квартире,человек покупает у меня долю через ипотеку.завтра у нас сделка.как сказал его банк деньги мне переведут через 5 дней,я решила поставить на эти 5 дней обременение.на что обратить внимание в Росреестре?как можно обезопасить эту процедуру?как вообще проходит сделка через ипотеку?(ипотека от сбербанка)

Ирина. Обратите внимание на договор. А в первую очередь, согласуйте все условия с банком. Ведь квартира, в первую очередь, будет находится в ипотеке у банка. Согласен ли банк еще и обременением в вашу пользу отягащать договор? Заочно консультируясь, невозможно в принципе ничего обезопасить. Специалист должен изучить все документы, знать условия договора и иметь опыт в подобных вопросах.

Вопрос про ипотеку после регистрации права собственности. Я покупаю квартиру по ипотеке. Дата сделки, назначенная банком - 19.06. Стартовый взнос я пока разместил на своём текущем счёте данного банка.

Форма оплаты продавцом квартиры предложена безналичная (даже не аккредитивная).

Агент продавца (у меня нет агента) говорит, что перечисление денег произойдёт полностью на сделке (всей суммы), акт (передачи квартиры) тоже на сделке.

Я ранее слышал о трёхступенчатой передаче денег: часть на заключении договора, часть после регистрации права и остаток после передачи квартиры.

Насколько типовым является вариант полной передачи денег безналом на сделке? Мне следует требовать указать в договоре купли-продажи передачу денег в три этапа или же для ипотеки это не применяется?

P.S.

Моя первая сделка; очевидно, я не знаком с обычаями делового оборота при подобных сделках...

Евгений!

В соответствии со ст. 421 ГК РФ Граждане и юридические лица свободны в заключении договора.

Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор предусмотрена настоящим Кодексом, законом или добровольно принятым обязательством.

Стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами.

Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами.

То есть, Вы вправе заключить Договор с условиями поэтапной оплаты товара.

Согласно ст.550 и ст.551 ГК РФ Переход права собственности на недвижимость по договору продажи недвижимости к покупателю подлежит государственной регистрации.

Исполнение договора продажи недвижимости сторонами до государственной регистрации перехода права собственности не является основанием для изменения их отношений с третьими лицами.

Таким образом, если Вы не согласны с предложенным условием перечисления все суммы в момент заключения сделки, то Вы вправе согласовать иные условия и сроки расчета по Договору.

Смогу Вас проконсультировать по вопросу согласования условий Договора и успешному заключению сделки в Чате или по скайпу.

С уважением Ф. Тамара

Евгений!

Согласно пунктам 4 и 5 ФЗ «Об ипотеке (залоге недвижимости)» обязательство, обеспечиваемое ипотекой, должно быть названо в договоре об ипотеке с указанием его суммы, основания возникновения и срока исполнения. В тех случаях, когда это обязательство основано на каком-либо договоре, должны быть указаны стороны этого договора, дата и место его заключения. Если сумма обеспечиваемого ипотекой обязательства подлежит определению в будущем, в договоре об ипотеке должны быть указаны порядок и другие необходимые условия ее определения.

Если обеспечиваемое ипотекой обязательство подлежит исполнению по частям, в договоре об ипотеке должны быть указаны сроки (периодичность) соответствующих платежей и их размеры либо условия, позволяющие определить эти размеры.

Таким образом, закон предусмативает разные варианты передачи денег в рамках договора об ипотеки, который Вы будете подписывать в банке.

Все зависит от того, какой порядок оплаты стоимости квартиры будет прописан в договоре купли-продажи с продавцом квартиры.

Акт приема-передачи квартиры действительно должен быть подписан на сделке в банке, поскольку квартира переходит в залог банку. Подписывается ипотечный договор, который тоже подлежит государственной регистрации.

Для большей надежности вы можете на сделке все-таки потребовать прописать в ипотечном договоре условие о передаче денег через аккредитив.

Уважаемый Евгений!

Хочу дополнить ответы коллег. После получения ипотечного кредита наличные средства заемщику банк не выдает. Предлагаются варианты для безопасности сделки: безналичный расчет или использование банковской ячейки.

По поводу безналичного расчета при совершении сделки. Покупатель должен самостоятельно решить, как осуществить передачу суммы первоначального взноса, а сумму ипотечного кредита банк переводет самостоятельно на счет продавца после выполнения указанных в договоре купли-продажи условий. Этот способ наиболее безопасный, поскольку при передаче денег никто из участников сделки вообще не имеет дела с наличностью.

Есть вариант с использованием банковской ячейки. При этом варианте заранее оговариваются все условия, по выполнении которых участники сделки получают доступ к ячейке, в нее закладываются наличные средства, включая ипотечный кредит. Изъять их участники сделки могут только при соблюдении всех заранее оговоренных условий. Этот способ тоже безопасен, поскольку уменьшается риск потери средств из-за ограниченного доступа к деньгам (только отдельных лиц).

В вашем случае регистрация перехода права будет осуществлена в течение пяти рабочих дней, таким образом период, в течение которого будет сохраняться «неопределенность» по сделке, довольно невелик. Кроме того, вы имеете возможность отслеживать статус вашего заявления на сайте Росреестра

to78.rosreestr.ru/registr/rights_1/inform/

Риски, безусловно, при единовременной оплате по договору до регистрации права в ЕГРП выше. При этом оплата, как справедливо заметила коллега Надежда Федорова, делится непосредственно на ваш первоначальный взнос и на сумму ипотечного кредита. Как правило банки перечисляют данную сумму только после регистрации права собственности, иногда — после подачи заявления в Росреестр.

Если вы опасаетесь недобросовестности продавца, то вы можете осуществить титульное страхование сделки. Либо, в вашем случае возможно предпочтительнее использовать аккредитив, поскольку данная услуга банка не очень дорога.

«Обычаев делового оборота» в данном случае как таковых нет. Вы сами определяете, как вам удобнее сделать. Соответственно, исходя из этого и защищайте свои интересы. Полная оплата на счет покупателя по договору купли-продажи квартиры до регистрации сделки - весьма редкое явление. И как правило используется лишь среди лиц, которые пользуются полным доверием друг друга.

Подписание акта на сделке — весьма частая практика, тем более при ипотеке.

Возможно, если вы пойдете на оплату услуг предоставления аккредитива, и предложите безотзывный аккредитив с платежом по предъявлении документов, продавец пойдет на такой вариант.

Имейте в виду, что в этом случае единственным документом, который может и должен представить продавец для получения денежных средств является выписка из ЕГРП о регистрации права собственности на данную квартиру на ваше имя.

Если будете пользоваться банковской ячейкой (что в ряде случаев неприемлемо для покупателя или продавца, поскольку тому или другому требуется доказательство движения денежных средств по сделке), то воспользуйтесь услугой банка по проверке, пересчету и упаковке в банковскую упаковку купюр.

Источники

Использованные источники информации.

- http://ipotheka.ru/kak-prohodit-sdelka-po-ipoteke-v-sberbanke.html

- https://ipotekaved.ru/v-rossii/etapy-ipotechnaya-sdelka.html

- https://ob-ipoteke.info/oformlenie/v-sberbanke

- https://bankinrussia.ru/instrukciya-po-prodazhe-kvartiry-po-ipoteke-sberbanka/

- https://domclick.info/oformlenie-ipoteki-v-sberbanke-sroki-odobrenija-zajavki/

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.