- Разное

- /

- Ирина Самсонова

Как правильно рассчитать суммы ЕНВД самостоятельно? Сейчас научим и приведем примеры расчета ЕНВД в 2019 году. При расчете единого налога и его уплате налогоплательщики руководствуются размером вмененного им дохода. Рассмотрим как рассчитать ЕНВД и примеры расчета.

Содержание

- Формула расчета и уплата ЕНВД

- Пример расчета ЕНВД для общепита

- Пример расчета ЕНВД аренда земельного участка

- Как рассчитывается ЕНВД для ИП

- ЕНВД 2019: свежие изменения и новости

- Как ИП перейти на ЕНВД в 2019 году

- Основные моменты

- ЕНВД: кто может применять

- ЕНВД – сроки уплаты

- Физические показатели и базовая доходность ЕНВД

- Корректирующие коэффициенты К1 и К2

- Какие налоги платить ИП на вмененке в 2019 году

- Вмененка: как сделать расчет налога

- Тоже может быть полезно:

- Формула расчета ЕНВД

- Уменьшение единого налога на вмененный доход на страховые взносы

- Вопросы и ответы

Формула расчета и уплата ЕНВД

Расчет единого налога по итогам налогового периода производится по следующей формуле:

ЕНВД = (Налоговая база * Ставка налога) – Страховые Взносы.

Ставка ЕНВД одинакова для всех видов деятельности и всех территорий – 15%.

Налогоплательщики ЕНВД имеют право уменьшить сумму налога, исчисленную за налоговый период, на суммы платежей (взносов) и пособий, которые были уплачены в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог (ст. НК РФ).

Индивидуальные предприниматели, работающие без наемных работников (не производят выплаты и иные вознаграждения физическим лицам), могут уменьшить сумму единого налога на всю сумму уплаченных в отчетном периоде фиксированных страховых взносов в ПФР и ОМС (без применения 50 % ограничения). Полученная сумма налога к уплате в этом случае не может быть меньше 0.

Налоговым периодом по ЕНВД признается квартал (ст. НК РФ).

Это означает, что исчислять и уплачивать налог в бюджет необходимо по месту постановки на учет в налоговом органе в качестве налогоплательщика ЕНВД по окончании каждого квартала не позднее 25-го числа первого месяца следующего налогового периода.

В платежном поручении на перечисление налога необходимо указать код бюджетной классификации (КБК).

Пример расчета ЕНВД для общепита

Еще одна сфера деятельности, где используется схема отчетности с налогообложением ЕНДВ, это предприятия общепита. Вы обзавелись собственным кафе. Общая его площадь — 54 кв. м., но площадь зала, где обслуживают посетителей, составляет 38 кв. м.

Очень важно разграничивать эти данные. В любом объекте общепита, разумеется, есть подсобные и гигиенические помещения, кабинеты для персонала, кухня, наконец. Но все они остаются «за скобками», налогом облагается лишь площадь зала, где обслуживаются посетители.

ФП: в нашем случае физическим показателем становится вышеозначенная полезная площадь, получается, что ФП = 38.

К1 в 2019 году остается неизменным для всех, это 1,915.

К2 нужно выяснять для своего региона, для нашего рода деятельности. В нашем примере это 1.

Итак, ЕНВД для вашего кафе: 1000*38*1,915*1*15% = 10 916 руб.

Не забываем, что полученная сумма отражает размер налога за месяц. Считаем квартальный налог: 10 916*3 = 32 748 руб.

Пример расчета ЕНВД аренда земельного участка

Еще проще иметь собственный земельный участок, и сдавать в аренду его. Под детские аттракционы, например. Или для размещения летнего кафе, для проведения досуговых мероприятий и т. д. Площадь вашего участка пусть будет равна 20 кв. м.

Базовой доходностью (БД) для аренды земельных участков, если их площадь более 10 кв.м., обозначена сумма в 1000 руб. за кв. м.

Физический показатель (ФП) здесь — количество квадратных метров, что сдаете в аренду, у нас их 20.

К1, тут ничего не меняется, все те же 1,915.

Региональный К2 для аренды земельных участков равен 0,8.

ЕНВД = 1000*20*1,915*0,8*15% = 4 596 руб. за месяц, соответственно, за квартал: 4 596*3 = 13 788 руб.

Как рассчитывается ЕНВД для ИП

ЕНВД – это произведение следующих показателей:

- Базовая доходность (БД) – фиксированная величина, установленная государством и различная для каждого типа деятельности. Регион проживания не влияет на показатель.

- Физический показатель (ФП) – величина, различная для каждого случая. В зависимости от деятельности в качестве показателя учитывается количество работников, авто- либо мототранспортных средств, квадратных метров.

- К1 – коэффициент, установленный Министерством экономики. В 2019 году К1 равен 1, 798.

- К2 – величина, установленная местными муниципальными учреждениями. Это корректирующий коэффициент.

- Ставка – неизменная величина. Ставка налога по ЕНВД в 2019 году для ИП равна 15%.

Так рассчитывается налог за месяц. Чтобы узнать сумму за квартал, нужно умножить полученное произведение на 3. Итоговая формула для подсчета ЕНВД примет следующий вид:

ЕНВД за один квартал = 3 х (БД х ФП х К1 х К2 х 15%).

Не забывайте: при умножении на 15% нужно умножать на 0,15. Коэффициенты ЕНВД в 2019 году для ИП можно узнать в налоговой инспекции и на сайте ФНС. Для последнего варианта нужно ввести свой регион на сайте и подождать. Если опуститься вниз страницы, можно увидеть список К2, из которого следует выбрать подходящий по указанному рядом виду деятельности.

ЕНВД 2019: свежие изменения и новости

Самая главная свежая новость, порадовавшая многих ИП – единый налог по вмененному доходу продолжит действовать до 2021 года. Его не отменили и даже наоборот доработали и улучшили.

Изменения и свежие новости 2019 года для ИП на ЕНВД, занимающихся розничной торговлей, гостиничным бизнесом либо иным видом деятельности:

- Субъекты налогообложения, не привлекающие к бизнесу наемных работников, могут вычитать из вмененного налога сумму оплаченных на свое имя страховых взносов. Ранее схожим правом обладали лишь ИП с работниками, вычитать они могли сумму взносов, оплаченную за сотрудников.

- Вышеуказанное нововведение повлекло за собой второе – изменение формы декларации.

- Коэффициент К1 остался прежним. Таким, как в 2019г.

- Еще один вопрос, волнующий предпринимателей, может ли ИП на ЕНВД работать по безналу с юр. лицами в 2019 году. Как указано в статье НК под номером налогоплательщик вправе работать с любыми клиентами – и физ., и юр. лицами. По наличному расчету либо безналу. Этот пункт изменений не претерпел.

Как ИП перейти на ЕНВД в 2019 году

Чтобы вести деятельность по вмененному налогу, нужно подать в ИФНС заполненное заявление установленного образца – ЕНВД-2 в двух экземплярах. Проделать это необходимо не позже, чем через 5 суток с момента открытия бизнеса.

Подавать ходатайство нужно в налоговую инспекцию по месту деятельности, но есть и исключения. Некоторые виды услуг требует подачи заявления в НИ по месту проживания. К ним относятся:

- Розничная торговля с доставкой, разносной или развозной;

- Размещение рекламы на личном и общественном транспорте;

- Перевозка груза, пассажиров.

Основные моменты

Каждое юридическое лицо и предприниматели, которые имеют свой бизнес, должны производить отчисления с полученной прибыли в государственную казну.

Производится уплата налогов и сборов. Но каждый вправе выбрать оптимальную для себя схему осуществления оплаты.

Организации и предприниматели вправе работать на одном из существующих режимов налогообложения.

Что это такое

Системой налогообложения называют совокупность налогов и сборов, которые взимаются согласно законодательству. Основы систем, что действительны сейчас, заложены еще в 1992 году.

После принятия нескольких нормативных документов. Согласно выбранной системе налогообложения лицо должно уплачивать средства с прибыли, которую получает, в казну.

Если грамотно подойти к выбору режима, то можно платить меньшую сумму, чем составляет налог на доход физического лица.

Налог устанавливается при определении плательщика и элементов обложения налогом:

- объекта в виде прибыли или иной характеристики;

- базы налога;

- налогового периода;

- налоговой ставки;

- правил расчета налогового платежа;

- правил и сроков уплаты необходимой суммы.

Какие бывают системы налогообложения

В Российской Федерации есть несколько систем налогообложения:

Особенности режимов:

Нормативная база

Нюансы использования ЕНВД прописаны в гл. 26.3 Налогового кодекса России. Важно знать, что именно может быть плательщиком данного налога.

Такое право есть у юрлиц и ИП, кроме тех, кто попадает под такие категории:

- очень крупный плательщик налога;

- субъект, что оказывает услуги по общепиту в общеобразовательном или лечебном учреждении;

- фирма, что является долевым участником стороннего субъекта деятельности и доля больше 25%;

- компания, количество персонала в которой больше 100 человек;

- ИП, что передал в аренду АЗС, АГЗС.

Подробнее об этом можно почитать в ст. . Обратите внимание, что следует также учитывать нормы, установленные на региональном уровне, так как субъектам дано право корректировать некоторые показатели самостоятельно.

Как написать жалобу в трудовую инспекцию правильно: три способа подачи жалобы на работодателя - о невыплате зарплаты, после увольнения. Как составить анонимную или коллективную жалобу. Как происходит проверка по факту жалобы. В условиях кризиса жалоба в трудовую инспекцию зачастую помогает работникам в решении вопросов по ущемлению их прав. Как составить документ? Куда и как подать? Об этом - в статье. Читать подробнее

ЕНВД: кто может применять

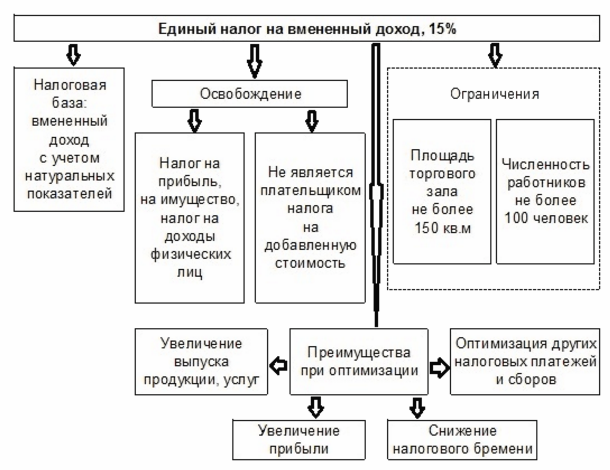

В плане того, кто может платить налог в соответствии с ЕНВД, в 2019 году никаких особых изменений не произошло. На уплату ЕНВД вправе перейти ИП и ООО, занимающиеся видами деятельности, предусмотренными законодательно. Полный перечень прописан в НК (ст. ), но список, действующий в конкретном регионе, утверждается властями региона в виде закона.

Использовать ЕНВД не обязательно, это добровольное решение ИП – вы можете применять этот спецрежим по собственному желанию, если ваша деятельность присутствует в утвержденном списке. Также возможно применение ЕНВД вместе с другими схемами налогообложения, например УСН.

ЕНВД можно использовать, если вы оказываете или осуществляете:

- бытовые услуги (нужно проверять по ОКУН); Важно! Про бытовые услуги нужно сказать отдельно, так как по ним с 2019 года действует измененный перечень кодов. Это связано с переходом на новый Общероссийский классификатор ОК 029-2014 (КДЕС Ред.2). Перечень кодов видов экономической деятельности, относящихся к бытовым услугам, и перечень кодов услуг, относящихся к бытовым услугам, определен Распоряжением Правительства РФ № 2496-р от г.

- ветеринарные услуги;

- услуги, связанные с автотранспортом (сюда относятся пассажирские и грузовые перевозки, ремонтные / технические работы и мойка автотранспорта, сдача мест под стоянку);

- розничную торговлю;

- услуги в области общественного питания;

- торговлю, которая классифицируется как развозная / разносная;

- размещение наружной рекламы;

- временное размещение / проживание населения (на площади до 500 м2);

- другие.

По пунктам 4 и 5 есть ограничение: эта деятельность должна осуществляться без зала (торгового или для обслуживания посетителей) либо с залом до 150 м2.

Для ИП, желающих перейти на ЕНВД, рекомендуется изучить весь список видов деятельности в НК и местные законы того субъекта, где ИП собирается осуществлять свою деятельность. Возможны случаи, когда некоторые виды деятельности подходят для ЕНВД в одном субъекте РФ, и не попадают в их перечень в другом.

Для перехода на ЕНВД, ИП должен оценить свой бизнес на соответствие ограничениям для использования спецрежима. Итак, каким параметрам должен соответствовать ИП и его деятельность:

- среднесписочное число сотрудников ИП за предыдущий год меньше 100;

- ИП не может использовать ЕНВД, если имеет место быть простое товарищество или действуют договорные условия доверительного управления имуществом;

- ИП не передает автозаправочные станции во временное владение / пользование.

Для ООО, желающих использовать ЕНВД важно, чтобы они не считались крупнейшими налогоплательщиками, а доля других юрлиц в их уставном капитале была не больше 25%.

Важно! Все мы помним, что в 2015 году был введен торговый сбор, правда, пока он касается далеко не всех. В связи с этим, ЕНВД теперь не может применяться в отношении тех видов деятельности, по которым в муниципальном образовании введен торговый сбор.

О том, что с 2015 года компаниям и ИП на ЕНВД нужно будет платить налог на имущество, если база для исчисления налога по ним определяется как кадастровая стоимость, мы писали уже давно. Касается это зданий, например, деловых центров или помещения офиса, которые непосредственно используются в деятельности, доходы по которой облагаются по ЕНВД. Регионов, которые приняли в последние два года соответствующие нормативные акты, стало больше, соответственно, и численность плательщиков данного налога в наступившем году возрастет. Напомним, что спецрежимы не освобождают ИП и юрлиц от уплаты налога на имущество, исчисляемого исходя из кадастровой стоимости.

ЕНВД – сроки уплаты

За налоговый период по вмененке принят квартал. А крайние сроки ориентированы на 25 число и на первый месяц всех кварталов. То есть за год выплаты налога осуществляются 4 раза и все 25 числа – в апреле, июле, октябре и январе.

Когда крайний срок совпадет с выходным днем, ИП сможет уплатить налог в ближайший будний день. К примеру, если 25 апреля попадет на субботу, крайний срок сдвинется до 27 апреля – понедельника.

Поскольку в 2019 последние дни оплаты попадают на будни, крайние сроки будут стандартными.

Физические показатели и базовая доходность ЕНВД

Далее рассмотрим подробнее приведенные выше показатели.

Значения базовой доходности и физического показателя определены для каждого конкретного вида предпринимательской деятельности и утверждены нормами статьи НК РФ.

Читайте также: Расчет налога на прибыль организаций и авансовые платежи по налогу на прибыль в 2019 годуБазовая доходность установлена в расчете на месяц для каждого вида деятельности. Этот доход соответствует единице физического показателя, характеризующего определенный вид деятельности.

В зависимости от вида предпринимательской деятельности используются различные физические показатели.

Так, единицей физического показателя, согласно п. 3 ст. НК РФ, может быть:

- работник (в том числе индивидуальный предприниматель);

- торговое место;

- посадочное место;

- земельный участок;

- квадратный метр;

- транспортное средство и др.

К примеру, физическим показателем для бытовых и ветеринарных услуг является количество работников (включая индивидуального предпринимателя), занятых в этих видах деятельности. Физическим показателем для розничной торговли через объекты стационарной торговой сети, имеющие торговые залы, является площадь торгового зала в квадратных метрах и т.д.

Например, ООО “Трейдер” оказывает услуги по ремонту автотранспортных средств. В отношении указанной деятельности организация применяет ЕНВД. По состоянию на 1 января количество ее работников, задействованных в данном виде деятельности, составляло 15 человек. В I квартале уволились два сотрудника: один – 4 февраля, другой – 10 марта. Так как физическим показателем для данного вида деятельности является количество работников, то при расчете ЕНВД за 1 квартал физический показатель за январь будет составлять 15, за февраль – 14, за март – 13.

Ниже приведены значения физических показателей для некоторых сфер деятельности. Расширенный список можно посмотреть в пункте 3 статьи НК РФ.

Базовая доходность для каждого конкретного отчетного налогового периода, в зависимости от особенностей региона и ведения предпринимательской деятельности, регулируется при помощи специальных корректирующих коэффициентов ЕНВД – К1 и К2.

Корректирующие коэффициенты К1 и К2

Коэффициенты К1 и К2 позволяют скорректировать базовую доходность с учетом влияния различных внешних условий (факторов) на размер получаемого дохода.

К1 – коэффициент-дефлятор, устанавливаемый федеральным законодательством на календарный год. Он ежегодно определяется Минэкономразвития России и публикуется не позднее 20 ноября года, в котором устанавливаются коэффициенты-дефляторы. Его значение соответствует показателю индексации потребительских цен на различные категории товаров и услуг.

ЕНВД Коэффициент К1 на 2019 год составляет 1,915

К2 – корректирующий коэффициент базовой доходности, устанавливаемый местным законодательством и учитывающий совокупность особенностей ведения предпринимательской деятельности (перечень товаров, услуг, иные особенности).

Какие налоги платить ИП на вмененке в 2019 году

Вмененная система налогообложения для ИП, как и прежде, предусматривает уплату одного налога – единого.

Налоги, которые не нужно выплачивать на ЕНВД:

- НДС, исключение – экспорт;

- НДФЛ, юр. лица оплачивают;

- Налог на имущество, если налоговая база объектов не рассматривается как кадастровая стоимость.

Рассмотрим, какие налоги нужно платить в 2019 году ИП на ЕНВД с работниками:

- НДФЛ, которое отчисляется из заработной платы самих сотрудников;

- Страховые взносы.

Кто может обрести гражданство в Армении. Какие документы потребуются для получения статуса гражданина Армянской Республики. Как жителям Армении получить гражданство Российской Федерации. Читать подробнее

Вмененка: как сделать расчет налога

Важно! Налог по вмененке исчисляется по ставке в 15% от налогооблагаемой базы – ставка эта стандартная по законодательству. Но с 2019 года органам властей муниципальных образований, городских округов и городов федерального значения дано право на ее снижение. Ставка налога может быть установлена в пределах с 7,5 до 15%..

Для некоторых налогоплательщиков это может оказаться большим плюсом. Почему именно так? ЕНВД выгодно применять, когда фактический доход больше вмененного, так как налог считается именно с последнего. Плюс к этому есть еще и возможность использования пониженной ставки – налоговая нагрузка для некоторых будет снижена.

Налог по вмененке исчисляется по ставке в 15% от налогооблагаемой базы. Для ЕНВД база — вмененный доход – тот, который может получить ИП, чей бизнес обладает некими физическими характеристиками. Считается он как произведение базовой доходности и фактического выражения той или иной физической характеристики и корректируется на специальные коэффициенты.

Алгоритм выглядит таким образом:

ВД (база) = БД * (Ф1+Ф2+Ф3) * К1 * К2, где

ВД – вмененный доход,

БД – базовая доходность,

Ф – физический показатель бизнеса за конкретный месяц (3 значения = 3 месяца в квартале),

К1 – дефлятор, установленный для ЕНВД;

К2 – коэффициент для корректировки БД.

Рассмотрим каждый элемент формулы.

Базовая доходность — это потенциальная сумма дохода, то есть та величина, которую может получить ИП в результате работы по итогам месяца. Указывается в НК в виде значения на единицу физического показателя. Обе эти величины утверждены НК по всем видам деятельности, соответствующих ЕНВД (ст. ).

Пример: вмененный доход ИП, оказывающий бытовые услуги, без учета корректировки за месяц составит произведение числа работников и базовой доходности в 7 500 рублей. Допустим, работает всего 5 человек, их численность в первом квартале не менялась.

ВД (месяц) = 7 500 * 5 = 37 500 рублей

ВД (1 квартал) = 7 500 * (5+5+5) = 112 500 рублей

Дефлятор (2019) = 1,915, а значение К2 пусть равно 0,8. Вычислим скорректированное значение вмененного дохода ИП за квартал:

- ВД (1 квартал) = 7 500 * (5+5+5) * 1, 915 * 0,8 = 172350 рублей

- ЕНВД = 172 350 * 15% = 25 853 рублей

Физические показатели. Это некоторая характеристика бизнеса ИП. Для каждой деятельности установлен свой показатель.

Пример: для грузоперевозок учитывается число автосредств, для перевозки пассажиров – число мест для посадки.

ИП обязан организовать учет таких показателей, достаточно журнала в свободной форме, где будет отражено изменение его значения по месяцам. Для ООО на ЕНВД подобный учет регламентирован, так как на них возложена обязанность по ведению бухгалтерского учета.

Коэффициенты. Это корректировочные параметры. К1 устанавливает Министерство экономического развития, по сути — это дефлятор. Срок его действия – год. В 2018 значение К1 составляло 1,868, а с 01 января 2019 г. – 1,915.

К2 утверждают власти субъекта РФ с учетом особенностей ведения бизнеса на территории области / края / республики. Отличаться могут не только коэффициенты между субъектами РФ, но и коэффициенты между районными территориями внутри одного региона.

Установить К2 возможно в границах — от 0,005 до 1.

Также возможен вариант, когда установлен не сам коэффициент, а его части – подкоэффициенты.

При расчете ЕНВД вы должны применять значение К2:

К2 = 0,4 * 0,9 = 0,36

К2 устанавливается на год, если нового закона на территории субъекта РФ не принималось, то в новом году действуют значения К2 прошлого года. Если на территории субъекта РФ вообще нет подобного нормативного акта, то используется К2 = 1 по умолчанию.

При расчете налога по ЕНВД к уплате важно учесть страховые взносы. Итак, какие взносы вообще платятся:

- ИП без работников платит страховые взносы за себя;

- ИП с работниками платит страховые взносы на своих сотрудников по действующим ставкам и за себя.

Страховые взносы при применении ЕНВД возможно принять к вычету в момент расчета налога. Так как, для вмененки налоговый период — квартал, то из суммы налога, подлежащей к перечислению в конкретном квартале, можно вычесть только взносы, перечисленные за этот же период.

ИП обязать произвести перечисление взносов в фиксированной сумме за себя строго до 31 декабря отчетного года. Сумма этих взносов для 2019 года равна 36 238 рублей (29 354 руб. по пенсионному страхованию и 6 884 руб. по медстрахованию).

Платить можно как и раньше: можно разделить эту сумму на четыре части и платить поквартально, а можно единоразово.

Важно! В 2019 году Общая сумма взносов по пенсионному страхованию (29 354 рублей +1% от превышения) не может быть больше, чем 234 832 рублей.

ИП может принять к вычету:

- все страховые взносы на себя, если он не нанимает работников;

- страховые взносы за себя и за сотрудников, если они есть (но уменьшить налог можно только на 50% от его суммы) – это тоже одно из изменений, начиная с 2019 года, ранее ИП с работниками мог вычесть только взносы за работников.

Тоже может быть полезно:

- Плюсы и минусы УСН и ЕНВД в сравнении

- Изменения в ЕНВД для ИП в 2019 году

- Что нужно знать про ЕНВД для ИП?

- Сколько налогов платит ИП в 2019 году?

- Фиксированные платежи ИП в 2019 году

- Какие налоги платит ИП?

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК - 74999385226. СПБ - 78124673429. Регионы - 78003502369 доб. 257

Формула расчета ЕНВД

Применение ЕНВД характерно тем, что при расчете учитываются не фактические доходы, полученные от предпринимательской деятельности, а некие вмененные показатели. В итоге сумма налога практически не меняется за каждый период расчета:

Единый налог на вмененный доход рассчитывается по одной схеме, вне зависимости от статуса хозяйственного субъекта, будь то организация или ИП. Начисление ЕНВД и его уплата производятся ежеквартально. При определении размера платежа учитывают следующие составляющие:

- Базовая доходность. Под этим понятием понимается некоторый условный размер потенциально полученного дохода. Зависит от вида применяемой деятельности.

- Физический показатель. Здесь подразумеваются используемые в предпринимательстве объекты. Это могут быть и количество автомобилей при оказании автотранспортных услуг, и метраж торговой площади, и количество работников.

- Коэффициенты К1 и К2 ― корректирующие налоговую базу показатели. Решение о размере К1 принимается ежегодно на уровне государства. На 2017 год К1 остался на уровне прошлого года ― 1,798. Величина К2 устанавливается субъектами РФ, зависит от экономической обстановки в целом.

- Период деятельности. При полной занятости отчетный (налоговый) период состоит из 3-х месяцев.

- Ставка налога. Рассчитывается исходя из 15% от суммы полученного результата. Некоторым субъектам РФ дано право на уменьшение ставки.

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Общая формула по расчету вмененного налога выглядит следующим образом:

Сумма налога = (БД*ФП*Т*К1*К2)*15%, где БД ― базовая доходность, ФП ― величина физического показателя, Т ― количество месяцев работы, К1 и К2 ― корректирующие коэффициенты.

Допускается уменьшение суммы налога к уплате на перечисленные платежи по страховым взносам и выплаты больничных за счет работодателя. Доля уменьшения зависит от статуса работодателя.

ИП вправе уменьшить налог на все 100% перечисленных взносов, но при условии, что не зарегистрирован как работодатель. Прочие же субъекты ― работодатели могут уменьшить налог до 50% за счет указанных перечислений.

Уменьшение единого налога на вмененный доход на страховые взносы

Ведите учет и сдавайте всю отчетность в ФНС, ПФР, ФСС и Росстат через Контур.Бухгалтерию.>> Попробуй сейчас! Это бесплатно! <<

В статье НК РФ сказано, что налог, исчисленный за квартал, можно уменьшить на страховые взносы, которые были перечислены в данном квартале. Возможное уменьшение налога:

- если ИП ведет свою деятельность без работников: размер налога можно полностью уменьшить на сумму отчислений, которые предприниматель сделал «за себя»;

- если ИП ведет деятельность с работниками: размер налога можно уменьшить на величину общих страховых взносов, но не больше, чем на 50%;

- также можно уменьшить платежи при совмещении упрощенки и вмененки: вычеты должны распределяться пропорционально занятости работников (если у ИП есть работники) или по решению ИП (если он ведет бизнес без сотрудников).

Предприниматели на ЕНВД могут получить вычет за покупку онлайн-кассы. Максимальный возврат средств на единицу — 18 000 рублей, включая расходы на покупку, доставку, настройку и модернизацию.

Вопросы и ответы

Подскажите, пожалуйста, у меня ИП на ЕНВД, по кодам оквэд - ремонт транспортных средств. Однако деятельность ни разу не велась. Не подскажите, какие налоги я должен заплатить за 2016 год? ЕНВД и пенсионные отчисления? Какую налоговую базу брать для ЕНВД?

Заранее

Даже если деятельность не велась, то вы все равно должны уплатить налог по ЕНВД за каждый квартал и сдать налоговые декларации. А также необходимо уплатить фиксированные взносы в ПФР и ФФОМС с даты регистрации ИП. Сумма взносов на 2016 год составляет 23153,33 руб. Налог по ЕНВД за каждый квартал составит 9709 руб.

Расчет суммы налога на вменённый доход:Вид деятельности: «Оказание услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств».

Базовая доходность вида деятельности — 12000 руб.

Величина коэффициента-дефлятора на 2016 год — 1.798

Налоговая ставка — 15%

Сумма ЕНВД, исчисленная за квартал, равна: 9709 руб.

Помогите пожалуйста рассчитать. Маникюрный кабинет площадью 7,8 кв.м. по Енвд. ИП - это я, и сама работать буду. В налоговой сказали, что расчет будет фиксированный, надо рассчитать от арендуемой площади. Буду признательна!

В налоговой ошиблись. Маникюрный кабинет — это услуги населению, поэтому расчет ЕНВД будет не от площади, а от количества работников, включая самого ИП. Базовая доходность по данному виду деятельности составляет 7500 в соответствии со ст. 346.29 НК РФ.

Расчет ЕНВД за квартал:

7500*3*1*1,798*0,7*15%=4248 руб.

7500 — базовая доходность

3 — количество месяцев в квартале

1 — количество работников (здесь имеется ввиду сам ИП)

1,798 — коэффициент К1, установленный федеральным законом

0,7 — коэффициент К2, установленный местным законом (Решение от 17 ноября 2005 г. №92)

Сам налог вы можете полностью уменьшать на сумму уплаченных взносов в ПФР и ФФОМС.

скажите я им на енвд, имею ребёнка 5 лет , установлено отцовство, с матерью ребёнка не были расписаны и не жили вместе. Сейчас встал вопрос об уплате алиментов , раньше я ей платил наручно 17000 руб. В месяц, она хочет 30000 руб. Заработок не постоянный , сезонная занятость, на 20000 которые я ей предложил она не соглашается , сказала что пойдёт в сул договариваться. Как на сегодняшний день происходит расчет алиментов для ип на енвд , в собственности для бизнеса имею пару машин и участок для склада...

По вашему вопросу есть разъяснения.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИПИСЬМО

от 5 мая 2012 г. N 03-11-11/145

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение и по вопросу о порядке исчисления суммы алиментов на несовершеннолетних детей индивидуальным предпринимателем, применяющим систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, на основании информации, изложенной в обращении, сообщает следующее.

Постановлением Правительства Российской Федерации от 18.07.1996 N 841 (далее — Постановление) утвержден Перечень видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей (далее — Перечень).

Согласно п. 1 Перечня удержание алиментов на содержание несовершеннолетних детей производится со всех видов заработной платы (денежного вознаграждения, содержания) и дополнительного вознаграждения как по основному месту работы, так и за работу по совместительству, которые получают родители в денежной (рублях или иностранной валюте) и натуральной форме.

В соответствии с пп. «з» п. 2 указанного Перечня удержание алиментов производится также с доходов от занятий предпринимательской деятельностью без образования юридического лица.

Исходя из ст. 346.26 Налогового кодекса Российской Федерации (далее — Кодекс) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности устанавливается Кодексом, вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга и применяется наряду с общей системой налогообложения и иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

Пунктом 1 ст. 346.29 Кодекса установлено, что объектом налогообложения для применения системы налогообложения в виде единого налога на вмененный доход признается вмененный доход налогоплательщика.

При этом согласно ст. 346.27 Кодекса под вмененным доходом понимается потенциально возможный доход налогоплательщика единого налога на вмененный доход, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога на вмененный доход по установленной ставке.

Базовой доходностью является условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях, которая используется для расчета величины вмененного дохода.

Соответственно, налогоплательщик единого налога на вмененный доход рассчитывает данный налог исходя из вмененного дохода, то есть потенциально возможного дохода, а не фактически полученного дохода в связи с осуществлением одного из видов предпринимательской деятельности, предусмотренных в п. 2 ст. 346.26 гл. 26.3 Кодекса.

В связи с этим способ определения вмененного дохода налогоплательщика единого налога на вмененный доход не может использоваться при расчете суммы алиментов на содержание несовершеннолетнего ребенка.

Кроме того, сообщаем, что, по мнению Минздравсоцразвития России, при определении дохода индивидуального предпринимателя, применяющего систему налогообложения в виде единого налога на вмененный доход, в целях исчисления алиментов на несовершеннолетних детей следует учитывать чистый доход индивидуального предпринимателя, то есть доход от реализации продукции (услуг) за вычетом сумм произведенных им расходов.

Таким образом, расчет алиментов индивидуальным предпринимателем, осуществляющим деятельность, облагаемую единым налогом на вмененный доход, должен осуществляться исходя из дохода, полученного от ведения предпринимательской деятельности, уменьшенного на величину расходов, связанных с его получением, и на сумму налога, уплаченного в связи с применением указанной системы налогообложения.

Одновременно обращаем внимание, что согласно Положению о Министерстве финансов Российской Федерации, утвержденному Постановлением Правительства Российской Федерации от 30.06.2004 N 329, и Регламенту Минфина России, утвержденному Приказом Минфина России от 23.03.2005 N 45н, в Минфине России рассматриваются индивидуальные и коллективные обращения граждан и организаций по вопросам, находящимся в сфере ведения Министерства.

При этом в соответствии с Положением и Регламентом, если законодательством не установлено иное, не рассматриваются по существу обращения по проведению экспертизы договоров, учредительных и иных документов организаций, а также по оценке конкретных хозяйственных ситуаций.

Также следует отметить, что согласно ч. 1 ст. 198 и ст. 329 Арбитражного процессуального кодекса Российской Федерации граждане, организации и иные лица вправе обратиться в арбитражный суд с заявлением о признании недействительными ненормативных правовых актов, незаконными решений и действий (бездействия) государственных органов, должностных лиц, в том числе судебных приставов-исполнителей, если полагают, что ненормативный акт, действие (бездействие) не соответствуют закону или иному нормативному правовому акту и нарушают их права и законные интересы в сфере предпринимательской и иной экономической деятельности.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

Дополню ответ коллеги, что если вы не представите финансовую документацию, подтверждающую ваш доход, то вероятнее всего, что алименты будут рассчитаны исходя из средней заработной платы в Российской Федерации на момент взыскания задолженности.

Определение Пермского краевого суда № 33-2074 от 27.02.2013

С целью выявления фактического дохода индивидуального предпринимателя, применяющего единый налог на вмененный доход, необходимо учитывать, что налоговая декларация по ЕНВД, представляемая в налоговую инспекцию, не может считаться документом, подтверждающим получение дохода плательщиком алиментов от предпринимательской деятельности. Вмененный доход определяется расчетным путем исходя из размеров базовой доходности физических показателей для различных видов деятельности, а также коэффициента-дефлятора и корректирующего коэффициента К2. Поэтому декларируемый доход не является фактически полученным и не может применяться при расчете суммы алиментов.На это обращено внимание и в письмах Минфина России от 17.08.2012 N 03-11-11/250, от 05.05.2012 N 03-11-11/145. Судебные приставы-исполнители должны рассчитывать алименты на основании первичной финансовой документации. В целях исчисления алиментов они могут порекомендовать предпринимателям вести Книгу учета доходов и расходов.

Если должник не представит подтверждающие документы, это дает право судебным приставам-исполнителям определять размер алиментов (задолженность) исходя из размера средней заработной платы в Российской Федерации на момент взыскания алиментов (задолженности) в силу пункта 4 статьи 113 Семейного кодекса Российской Федерации.

Поскольку должником С. судебному приставу-исполнителю не представлены документы, подтверждающие его реальный доход, представленная декларация по ЕНВД таковым документом не является, судебным приставом-исполнителем обоснованно задолженность по алиментам рассчитана исходя из средней заработной платы в Российской Федерации на момент взыскания задолженности, что не противоречит правовой позиции Конституционного Суда Российской Федерации, изложенной в Постановлении от 20.06.2010 N 17-П, и нормам Семейного кодекса Российской Федерации.

Средняя заработная плата за месяц в РФ за 2015 год составляет 32 000 руб. Размер алиментов взысканный с этой суммы составляет 25%. т.е. 8 000 руб.

Таким образом, сумма предложенная вами в размере 17 000 гораздо более выгодна, для матери ребенка.

Александр,

Если договориться с матерью ребенка о размере алиментов не получится, то действительно вопрос придется решать в суде.

1. При отсутствии соглашения об уплате алиментов алименты на несовершеннолетних детей взыскиваются судом с их родителей ежемесячно в размере:

на одного ребенка — одной четверти, на двух детей — одной трети, на трех и более детей — половины заработка и (или) иного дохода родителей.

По порядку определения доходов ИП на ЕНВД в целях исчисления алиментов есть позиция Минфина, высказанная в письме от 05.05.2012 N 03-11-11/145, согласно которой:

Есть возможность взыскания алиментов в твердой денежной сумме, однако, такой способ взыскания алиментов применяется в случае невозможности установления алиментов от дохода.

1. При отсутствии соглашения родителей об уплате алиментов на несовершеннолетних детей и в случаях, если родитель, обязанный уплачивать алименты, имеет нерегулярный, меняющийся заработок и (или) иной доход, либо если этот родитель получает заработок и (или) иной доход полностью или частично в натуре или в иностранной валюте, либо если у него отсутствует заработок и (или) иной доход, а также в других случаях, если взыскание алиментов в долевом отношении к заработку и (или) иному доходу родителя невозможно, затруднительно или существенно нарушает интересы одной из сторон, суд вправе определить размер алиментов, взыскиваемых ежемесячно, в твердой денежной сумме или одновременно в долях (в соответствии со статьей 81 настоящего Кодекса) и в твердой денежной сумме.

2. Размер твердой денежной суммы определяется судом исходя из максимально возможного сохранения ребенку прежнего уровня его обеспечения с учетом материального и семейного положения сторон и других заслуживающих внимания обстоятельств.

Индивидуальные предприниматели, применяющие систему налогообложения в виде ЕНВД, должны уплачивать алименты на содержание несовершеннолетних детей на общих основаниях. письмо от 14.10.2008 № 03-11-04/3/461

Налоговая декларация по единому налогу на вмененный доход, представляемая в налоговые органы, не может считаться подтверждением дохода плательщика алиментов от предпринимательской деятельности.В соответствии со статьей 346.29 НК РФ налоговой базой для исчисления суммы единого налога на вмененный доход признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

Кроме того, Минфин России указал, что на основании пункта 4 статьи 113 Семейного кодекса РФ размер задолженности по алиментам, уплачиваемым на несовершеннолетних детей, определяется исходя из заработка и иного дохода лица, обязанного уплачивать алименты, за период, в течение которого взыскание алиментов не производилось. С 3 июля 2008 года при образовании задолженности по алиментам неустойка за каждый день просрочки выплаты составляет 0, 5% от суммы невыплаченных алиментов вместо 0, 1%, как было ранее (п. 2 ст. 115 Семейного кодекса РФ) Если лицо, обязанное уплачивать алименты, в этот период не работало или не может представить соответствующие документы, подтверждающие его заработок и (или) иной доход, задолженность по алиментам определяется исходя из размера средней заработной платы в РФ на момент взыскания задолженности. Итак, при уплате единого налога на вмененный доход сумма реального дохода индивидуального предпринимателя оказывается не подтвержденной документами. Минфин России полагает, что рассчитать алименты в подобной ситуации можно исходя из среднего заработка в РФ. Имейте в виду, что Семейный кодекс РФ допускает установление алиментов в твердой денежной сумме. Например, в соответствии с пунктом 1 статьи 83 Семейного кодекса РФ суд вправе определить фиксированный размер алиментов: -если отсутствует соглашение родителей об уплате алиментов; -если родитель, обязанный уплачивать алименты, имеет нерегулярный, меняющийся заработок и (или) иной доход; -в других случаях, когда взыскание алиментов в долевом отношении к заработку и (или) иному доходу родителя невозможно, затруднительно или существенно нарушает интересы одной из сторон. Поэтому, если индивидуальный предприниматель считает, что расчет алиментов исходя из среднего заработка существенно нарушает его интересы, он вправе обратиться в суд для определения размера алиментов, взыскиваемых ежемесячно, в твердой денежной сумме. Также индивидуальный предприниматель, применяющий «вмененку», может заключить соглашение об уплате алиментов.

Александр!

Алименты на несовершеннолетних детей удерживаются с заработка родителей. В него включаются все виды заработной платы (денежного вознаграждения, содержания) и дополнительного вознаграждения по основному месту работы и за работу по совместительству, которые родители получают в денежной и натуральной форме. Можно взыскать алименты и с других доходов. Их конкретный Перечень определен Постановлением Правительства РФ от 18.07.1996 N 841.

Применимые к вам:

— доходы от передачи в аренду имущества;

— доходы по акциям и другие доходы от участия в управлении собственностью организации (например, дивиденды, выплаты по долевым паям);

— суммы, которые выплачиваются в возмещение вреда, причиненного здоровью;

— суммы доходов, полученные по договорам, заключенным в соответствии с гражданским законодательством (имеются в виду договоры, заключая которые, лицо реализует свое право на труд или использует свои способности и имущество для экономической деятельности, например договоры подряда) (Определение Конституционного Суда РФ от 17.01.2012 N 122-О-О);

— суммы доходов, полученные от реализации авторских и смежных прав, доходов, полученных за выполнение работ и оказание услуг, предусмотренных законодательством Российской Федерации (например, от нотариальной и адвокатской деятельности).

Источником данных о доходах индивидуального предпринимателя, применяющего спецрежим в виде ЕНВД, является налоговая декларация, утвержденная Приказом ФНС России от 23.01.2012 N ММВ-7-3/13@. В разд. 2 «Расчет суммы единого налога на вмененный доход для отдельных видов деятельности» декларации по строке 100 указывается налоговая база (величина вмененного дохода). Никакого другого дохода в этой декларации не указывается. Значит, доходом для целей исчисления алиментов будет являться вмененный доход индивидуального предпринимателя, то есть потенциально возможный доход, а не фактически полученный в связи с осуществлением одного из видов предпринимательской деятельности, предусмотренных п. 2 ст. 346.26 НК РФ.

Интересно, что до рассматриваемых разъяснений Минфин придерживался другого мнения по данному вопросу (Письма от 05.05.2012 N 03-11-11/145, от 17.08.2012 N 03-11-11/250). Финансисты считали, что вмененный доход не может использоваться при расчете суммы алиментов на содержание несовершеннолетнего ребенка. Расчет алиментов индивидуальным предпринимателем, осуществляющим деятельность, облагаемую ЕНВД, должен осуществляться исходя из дохода, полученного от ведения предпринимательской деятельности, уменьшенного на величину расходов, связанных с его получением, и на сумму налога, уплаченного в связи с применением указанной системы налогообложения. То есть из фактически полученного, а не вмененного дохода.

Но поскольку Приказом N 703н/112н/1294 будут руководствоваться как суды, так и судебные приставы, то доходом индивидуальных предпринимателей, применяющих спецрежим в виде ЕНВД, будет вмененный, а не фактически полученный доход. Данный подход выделяется на фоне всех остальных систем налогообложения, при которых расчет алиментов производится из фактического дохода.

Н.А. Петрова

Эксперт журнала

«Налоговая проверка»

Александр

Это очень хорошо для Вас и очень плохо для нее, так как если суд взыщет алименты в долях к заработку, то она будет получать 1/4 от среднего заработка по России, а если в твердой денежной сумме, то прожиточный минимум на ребенка по субъекту РФ.

Так что суд это явно не ее вариант.

По общему правилу, предпочтение при определении размера алиментов отдается статье 81 СК РФ

Соответственно взыскание по смыслу постановления Правительства РФ от 18.07.1996 N 841 «О Перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей» будет осуществляться

На этот счет в Постановление Конституционного Суда РФ от 20.07.2010 N 17-П отмечается, что

Следовательно, суммы, подлежащие уплате в бюджет в виде налогов, не входят в состав средств, образующих экономическую выгоду алиментно-обязанного лица. Не могут быть отнесены к ним и суммы расходов, которые алиментно-обязанное лицо — индивидуальный предприниматель несет непосредственно в ходе предпринимательской деятельности и которые действительно необходимы для ее осуществления, поскольку бременем несения таких расходов определяется, по сути, сама возможность реализации этим лицом конституционного права на свободное использование своих способностей и имущества для предпринимательской деятельности и, соответственно, исполнения своих алиментных обязательств.

Согласно Семейному кодексу Российской Федерации семейные отношения регулируются нормами семейного и гражданского законодательства; при отсутствии таких норм применяются нормы семейного и (или) гражданского права, регулирующие сходные отношения (аналогия закона), либо права и обязанности членов семьи определяются исходя из общих начал и принципов семейного или гражданского права (аналогия права), а также принципов гуманности, разумности и справедливости (статья 5). Из этого следует, что отношения, связанные с уплатой алиментов, налоговое законодательство не регулирует. Соответственно, определение размера доходов от занятия предпринимательской деятельностью без образования юридического лица для исчисления суммы алиментов, как это предусмотрено подпунктом «з» пункта 2 Перечня видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, на основании положений налогового законодательства, определяющих в целях налогообложения размер доходов индивидуального предпринимателя, не отвечало бы отраслевой природе семейного права и обусловленной ею специфике семейного законодательства.

В свою очередь, положения налогового законодательства не могут быть истолкованы как допускающие во всех случаях взыскание алиментов с дохода в том его размере, который учитывается при налогообложении.

Выбирая тот или иной налоговый режим, индивидуальные предприниматели принимают во внимание экономические, не связанные с их семейно-правовым статусом, обстоятельства, прежде всего — состояние и перспективы развития бизнеса. Установление в законе прямой зависимости исчисления алиментов от избранного индивидуальным предпринимателем режима налогообложения выходило бы за рамки регулирования собственно налоговых отношений, означало бы вторжение в частноправовые отношения и, как следствие, противоречило бы публично-правовому существу налогового законодательства.

Имея специальное — а именно налогово-правовое — значение, положения Налогового кодекса Российской Федерации, определяющие в том числе понятие дохода как объекта налогообложения (пункт 1 статьи 38), не дают прямых оснований для истолкования подпункта «з» пункта 2 Перечня видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, как позволяющего рассматривать полученные в качестве дохода денежные суммы, на которые обращается взыскание алиментов, без учета расходов, связанных с его извлечением.

Кроме того, факт представления алиментно-обязанным лицом — индивидуальным предпринимателем данных о понесенных им расходах не обязывает суд, разрешающий спор о взыскании алиментов, принять их исключительно на основании документов, применяемых при исчислении налогов, а равно не лишает суд права, исходя из принципа индивидуализации алиментных правоотношений и принимая во внимание материальное положение сторон, отклонить те из расходов, заявленных алиментно-обязанным лицом, которые не относятся к обоснованным или к связанным непосредственно с предпринимательской деятельностью и получением дохода, необходимого в том числе для содержания несовершеннолетних детей.

С учетом данной правовой позиции Вам стоит представить на обозрение суда сведения о размере уплачиваемого налога, а также данные о Ваших доходах, которые в свете изложенной позиции КС РФ могут являться условными.

Также стоит принять во внимание, что по смыслу Методических рекомендаций по порядку исполнения требований исполнительных документов о взыскании алиментов" (утв. ФССП России 19.06.2012 N 01-16)

В настоящее время налоговым законодательством предусмотрены несколько систем налогообложения индивидуального предпринимателя:

система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее — ЕНВД).

При расчете размера алиментов (задолженности) должников-индивидуальных предпринимателей, применяющих общий режим налогообложения, судебному приставу-исполнителю следует затребовать у должника налоговую декларацию (форма N 3-НДФЛ) и производить расчет размера алиментов (задолженности) с учетом данных, указанных в декларации.

При расчете размера алиментов должников — индивидуальных предпринимателей, применяющих налогообложение в виде единого налога на вмененный доход для определенных видов деятельности, судебному приставу-исполнителю рекомендуется затребовать у должника в соответствии с положениями ФЗ «О бухгалтерском учете» первичную финансовую документацию (накладные, счета-фактуры, квитанции, иные бланки строгой отчетности, расходные счета и др.) и произвести расчет задолженности по алиментам с учетом указанных документов.

С целью выявления фактического дохода индивидуального предпринимателя, применяющего УСН с объектом налогообложения «доход» и ЕНВД, судебный пристав-исполнитель может рекомендовать индивидуальным предпринимателям вести книгу доходов и расходов.

При этом суд не будет принимать во внимание полноту предоставленных Вами сведений. Таким образом, представив на обозрение суда документы, позволяющие произвести расчет суммы алиментов не превышающей 17 000 рублей, с подтверждающими документами о ранее производимой оплате именно этой суммы, есть все шансы добиться вынесения судом решения именно в этих размерах.

В случае, если суд посчитает, что Вы имеете не постоянные доходы, он может взыскать алименты в твердой денежной сумме, но скорее всего она будет кратной (1/4 часть) размеру средней заработной платы по стране (что на сегодняшний день составляет примерно 35 000 рублей).

Хотеть она может хоть миллион, да кто же его взыщет. Для подтверждения Ваших доходов будет достаточно декларации. Учитывая, что у Вас меняющийся заработок, то она вполне может претендовать на взыскание алиментов в твердой денежной сумме.

Но в Вашем случае учитывая, что Вы содержите своего ребенка, можно добиться и отказа в иске. Это сложно, но возможно.

Согласно ст. 80 СК РФ

Таким образом, Вам необходимо будет доказать, что Вы содержите своего ребенка, Вам необходимо начинать брать расписки от супруги, когда она получает от Вас деньги, если Вы этого не делали. Если она отказывается их выдавать, то отправляете деньги либо по почте, либо через банк на её счет. 17000 руб. это хорошие алименты. Прожиточный минимум в Москве на данный момент составляет на ребенка 13080 руб. С учетом равенства прав и обязанностей родителей, каждый из родителей должен обеспечить выплату не менее половины указанной суммы, а в Вашем случае супруга тоже должна тратить на ребенка не менее 17000 руб. Общая сумма средств на содержание ребенка составит 34000 руб, что согласитесь для трат на содержание ребенка очень значительная сумма даже для Москвы.

Следовательно, чем больше у Вас будет доказательств, что Вы перечисляете деньги на содержание ребенка, тем больше шанс, что в иске откажут.

Источники

Использованные источники информации.

- https://bizneszakon.ru/nalogooblozhenie/raschet-envd-kak-rasschitat-ediniy-nalog

- http://tbis.ru/nalogi/primery-rascheta-envd

- https://ip-vopros.ru/nalogi-i-platezhi/envd/edinyj-nalog-na-vmenennyj-dohod

- http://jurist-protect.ru/kak-rasschitat-envd-dlja-ip/

- https://kakzarabativat.ru/buxgalteriya-i-nalogi/envd-vmenenka-edinyj-nalog-na-vmenennyj-doxod-kak-perejti-rasschitat-nalog/

- https://buhspravka46.ru/nalogi/usn/raschet-envd-formula-primeryi-rascheta.html

- https://www.b-kontur.ru/enquiry/509-raschet-envd-dlya-ip

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.