- Разное

- /

- Ирина Самсонова

Рассчитать стоимость полиса ОСАГО на онлайн-калькуляторе по всем страховым компаниям. Оформить и купить страховку по выгодной цене. Застраховать автомобиль по Каско в Москве, Санкт-Петербурге и регионах. Онлайн-калькулятор автоКАСКО: рассчитать цену страховки машины на год, купить.

Содержание

- Какие документы нужны для расчета и покупки полиса КАСКО

- Страховой калькулятор КАСКО 2019

- Предстраховой осмотр - что это такое?

- Какая средняя цена полиса КАСКО в 2019 году?

- Что не учитывает калькулятор каско при расчете?

- От чего зависит стоимость КАСКО?

- Как рассчитывается КАСКО и документы для расчета

- Что влияет на стоимость добровольного автострахования

- От чего зависит стоимость каско?

- Какие сведения в онлайн-калькуляторе могут снизить цену КАСКО

- Вопросы и ответы

Какие документы нужны для расчета и покупки полиса КАСКО

При заполнении заявки на онлайн-калькуляторе обычно требуется стандартный перечень документов, позволяющих рассчитать стоимость полиса:

- Гражданский паспорт.

- Водительское удостоверение автовладельца и других водителей, которые будут управлять транспортым средством.

- ПТС (паспорт транспортного средства).

- Установленная страховой фирмой форма заявления на КАСКО (при оформлении на нашем онлайн-калькуляторе заявление формируется сразу для всех страховых компаний).

Таким образом, очевидно преимущество расчета и оформления полиса КАСКО на нашем онлайн-калькулятооре. Помимо дополнительных скидок, заполнив все поля формы лишь один раз - вы получите расчет сразу по всем фирмам и сможете купить полис КАСКО по самой выгодной для вас цене.

Страховой калькулятор КАСКО 2019

Калькулятор КАСКО онлайн позволяет вам определить стоимость страховки, купить полис онлайн и получить его на e-mail, не выходя из дома.

Чтобы рассчитать возможную цену страховки для вашего автомобиля в компании «АльфаСтрахование», используйте наш КАСКО-калькулятор. Для получения сведений о вашем будущем полисе КАСКО онлайн, последовательно выберите или впишите в поля формы калькулятора следующие данные о вашем автомобиле:

- его марку и модель

- год выпуска;

- среднерыночную стоимость;

- количество человек, которые допущены к управлению машиной (при этом укажите их возраст и водительский стаж).

Также при расчете КАСКО онлайн с помощью нашего калькулятора отметьте дополнительные опции, которые вы хотели бы включить в полис.

Оплатить страховку в рамках калькулятора КАСКО вы сможете любым удобным для вас способом: будь то пластиковая карта, электронные деньги или иная платежная система.

Вы также можете оставить заявку на оформление страховки от угона, гибели или повреждения автомобиля на сайте и наш менеджер обязательно с вами свяжется, чтобы помочь оформить страховой полис КАСКО на год или другой удобный для вас срок.

Если после расчета АвтоКАСКО онлайн у вас остались какие-то вопросы или сомнения по поводу выбора подходящей вам страховой программы, обратитесь с ними в call-центр компании «АльфаСтрахование» по телефону 8 800 333 09 99, и специалисты помогут вам выбрать тот вариант полиса КАСКО для авто, который будет оптимален для вас и по цене, и по включенным в него опциям.

Предстраховой осмотр - что это такое?

В подавляющем большинстве случаев после (или перед) оформления КАСКО требуется проийти предстраховой осмотр. На данной процедуре специалист страховой компании выявляет текущие недочеты и повреждения автомобиля, после чего вносит всю информацию в специальный бланк, называемым актом осмотра.

Обратите внимание, что если наступит страховой случай, страховая компания с большой долей вероятности откажет в восстановлении элементов, записанных в акте осмотра, даже если после ДТП они получили намного больший урон.

Несколько полезных советов по предстраховому осмотру

- Обязательно помойте свой автомобиль, чтобы оценщик отчетливо видел состояние кузова и лакокрасочного покрытия.

- Убедитесь в том, что VIN и другие номера всех агрегатов вашего автомобиля совпадают с теми, что внес в бланк оценщик. Даже единственная опечатка в последствии может вызвать уйму проблем.

- Если оценщик не выявил повреждений, убедитесь в том, чтобы он внес прочерки в пустые поля.

- Если оценщик все же установил повреждения и вы планируете их устранить в будущем, обязательно посетите после устранения повреждений страховую компанию для проведения дополнительного осмотра автомобиля.

Основное предназначение кадастровых работ, - сбор точных сведений об имуществе граждан для последующего внесения их в государственный реестр. Читать подробнее

Какая средняя цена полиса КАСКО в 2019 году?

Средняя стоимость полиса КАСКО в 2019 году для физических лиц в Российской Федерации равна приблизительно 65 000 рублей в год. Фактически, в отдельно взятых случаях стоимость КАСКО существенно отличается и зависит от марки, модели, года выпуска автомобиля, его владельцев и целого ряда других параметров.

Кроме этого, ряд страховых фирм предлагают своим клиентам урезанные программы страхования, значительно снижающие стоимость полиса. С другой стороны, для автомобилей, находящихся под кредитным обременением, КАСКО обычно стоит дороже от 5 до 20 процентов.

Что не учитывает калькулятор каско при расчете?

В каких же случаях вы не рассчитаете КАСКО правильно на стандартном калькуляторе?

- Вы часто путешествуете на автомобиле и вам нужна расширенная страховка на Европу. КАСКО в России и действует на территории России, но это не во всех страховых компаниях. Если для вас этот вопрос важен, то следует уточнить по правилам страхования у вашего менеджера. Территория покрытия не учитывается на калькуляторе КАСКО. Только специалист может рассчитать этот пакет в системе страховой компании. И как правило, это расширение носит краткосрочный период.

- Если вы хотите сэкономить на КАСКО, то универсальный калькулятор КАСКО не учитывает тип страховой суммы– сумму на которую застрахован автомобиль. Она бывает двух видов: агрегатная (вычитаемая) и неагрегатная (не вычитаемая). Агрегатная — после каждой выплаты страховая сумма полиса будет уменьшена на сумму выплаты. Вариант подходит опытным водителям и позволяет сэкономить до 5 % при покупке полиса КАСКО. Неагрегатная – страховая сумма остается неизменной и не зависит от количества выплат.

- Калькулятор не учитывает срок страхования. Считает только на год. Если вам нужен меньший период, то обратитесь к нашим специалистам, мы сделаем вам расчет КАСКО быстро и точно.

- Год выпуска автомобиля должен быть не более 10 лет. Если машина старше, то КАСКО возможно согласовать только из списка Спецпрограмм.

- Калькулятор КАСКО не учитывает спецпрограмм страховых компаний при переходе в другую страховую компанию. Для всех страхователей индивидуальный подход в этой тематике. Поэтому обращайтесь к нашим специалистам, они вам грамотно, точно и быстро произведут расчет полиса.

От чего зависит стоимость КАСКО?

Цена КАСКО рассчитывается индивидуально для каждого автовладельца. Стоимость страхования зависит от разных факторов, поэтому при расчете КАСКО online на сайте или при оформлении договора в офисе страховой компании необходимо уточнять следующие данные:

- Характеристики автомобиля От года выпуска и пробега вашего транспортного средства зависит стоимость его ремонта в случае повреждения. К тому же, автомобили разных марок и моделей имеют разную статистику угона. Чем дороже стоимость ремонта и выше вероятность хищения вашей машины, тем большую сумму покажет онлайн калькулятор страховки КАСКО при расчете полиса.

- Характеристики допущенных к управлению автомобилем лиц. Чем больше водителей имеют право пользоваться транспортным средством, чем меньше их возраст и стаж вождения, тем выше риск попадания машины в дорожно-транспортное происшествие. Соответственно, в таких случаях стоимость КАСКО выше, чем в случаях, когда авто эксплуатирует один человек с большим водительским стажем.

- Условия оформления полиса. Чем больше опций включается в полис, тем выше цена страхования КАСКО, но вместе с тем проще и быстрее будет проходить процедура урегулирования. К тому же, некоторые дополнительные опции, например добровольное расширение лимитов гражданской ответственности, предусматривает увеличение размера покрытия в случае имущественного или физического вреда потерпевшим лицам.

Страховой калькулятор КАСКО компании «АльфаСтрахование» учтет все эти особенности и покажет актуальную и подходящую именно вам стоимость страхового полиса КАСКО в 2019 году.

Как рассчитывается КАСКО и документы для расчета

Чтобы посчитать стоимость, рекомендуется использовать калькулятор КАСКО онлайн, которые имеются на сайтах страховщиков.

Чтобы рассчитать стоимость полиса, потребуется применение формулы:

(Тариф Базового Ущерба * коэффициент1 * коэффициент2 * коэффициент3 * коэффициент4 )+ (Тариф по хищению * коэффициент1 * коэффициент5 * коэффициент4)

Где:

- Коэффициент1 означает износ автомобиля;

- Коэффициент2 — стаж;

- Коэффициент3 -показатель франшизы;

- Коэффициент4 – предоставление рассрочки по оплате;

- Коэффициент5 – наличие устройств против угона.

Для примерного расчета также применяется следующая формула:

Цена КАСКО = расчетная стоимость авто/ (К1*К2*К3*К4… и т.д.)

Определяя расчетный коэффициент, необходимо умножить всю совокупность применяемых конкретной страховой компанией коэффициентов:

- длительность страховки;

- количество лиц, получающих доступ к управлению ТС;

- метод расчета ущерба;

- франшиза;

- показатель безубыточности;

- используемая радиопоисковая система;

- рассрочка платежа;

- возможность компенсации без справок и др.

Существуют и другие формулы, выбор которых зависит от самой компании. Полис автострахования также рассчитывается с учетом специального коэффициента безаварийного вождения, именуемым бонус-малус (или КБМ).

Данные для расчета

Стоимость КАСКО, определяемая ручным подсчетом — дело сложное и ненужное. Гораздо проще воспользоваться готовым сервисом для расчета, позволяющим рассчитывать предстоящие затраты путем ввода следующих данных:

- тип ТС;

- длительность эксплуатации;

- стоимость франшизы;

- опыт водителя;

- цели эксплуатации (в работе/такси/личное передвижение);

- продолжительность действия страховки;

- регион;

- особенности страховых выплат и др.

Конечная цена КАСКО на машину определяется требуемыми опциями и зависит еще от готовности оплачивать тот или иной вид страхового случая.

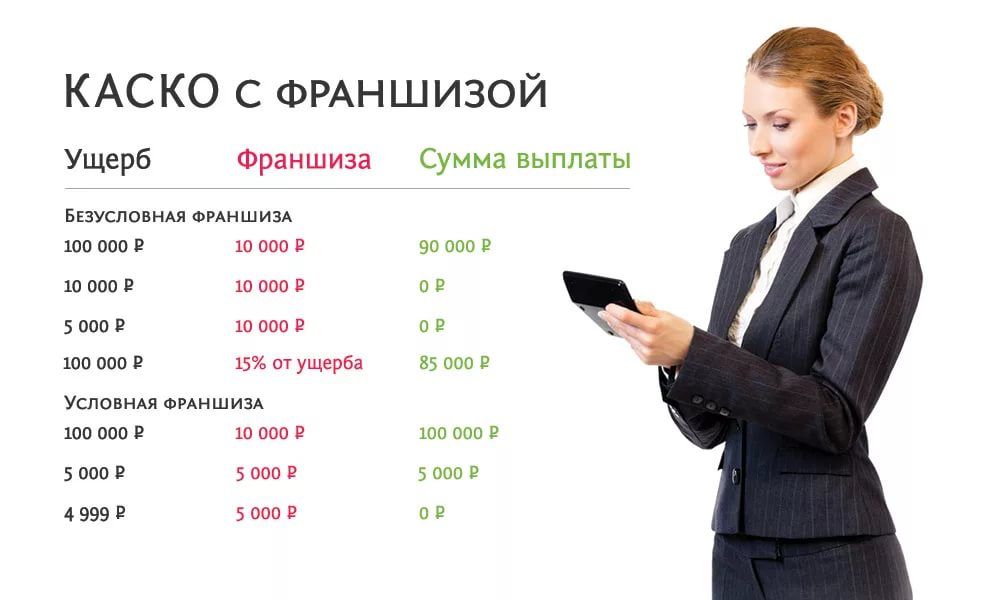

Расчет КАСКО с франшизой

Самый очевидный способ снизить затраты на автоКАСКО – использовать франшизу. Облегчить процесс предварительных расчетов и поиск оптимального варианта величины франшизы позволит страховой онлайн калькулятор. В большинстве случаев, покупка КАСКО с франшизой влечет годовую экономию в районе 15-20 тысяч рублей. Использование франшизы означает частичную выплату компенсации по страховому случаю. Принцип расчета страховой премии с франшизой можно представить следующим образом:

Итоговая компенсация по КАСКО = затраты на восстановление автомобиля – сумма франшизы.

В качестве примера действия франшизы можно привести покупку полиса КАСКО первоначальной стоимостью 50 тысяч рублей. Если владелец указывает франшизу в размере 20 тысяч рублей, страховка обходится около 35 тысяч рублей. В дальнейшем, при наступлении страхового случая с ущербом авто в 150 тысяч рублей, страховщик обязан оплатить 130 тысяч рублей, а оставшуюся сумму (20 тысяч рублей, указанных по франшизе) клиент доплачивает самостоятельно.

Подобный метод страхования наиболее походит для опытных и аккуратных водителей на случай попадания в ДТП при форс-мажорных обстоятельствах. Выгода от подобного страхования становится больше, чем выше стоимость авто и величина франшизы.

Гостинка: что такое гостинка, разновидности домов гостиничного типа, особенности планировок гостинок и их отличия от малосемеек, ремонт в гостинке. Узнаем, что такое квартира гостиничного типа: что значит гостинка, как она выглядит (фото), плюсы и минусы. Выясним, чем отличается комната-гостинка от обычной квартиры или студии. Читать подробнее

Что влияет на стоимость добровольного автострахования

Чтобы узнать оптимальный вариант автострахования, необходимо разобраться, какие критерии влияют на формирование цены.

Следует учесть, что на некоторые параметры повлиять автовладелец не сможет. Это:

- Пол и возраст водителя. Наибольшие затраты ожидают лиц моложе 22 лет с небольшим опытом вождения и пожилых людей.

- Стаж за рулем. Рассматривается каждое лицо, допущенное к управлению, а при оформлении неограниченной страховки применяется максимальный коэффициент.

Остальные параметры также играют значение на формирование цены страховки, однако на эти данные страхователь может повлиять. Сюда входят:

- модель авто;

- год выпуска;

- среднерыночная стоимость;

- вид страховки (полное/частичное страхование);

- выбор страховщика и автосервиса для ремонта;

- наличие охранных систем против угона;

- использование франшизы;

- сумма страховки (не уменьшаемая/уменьшаемая выплата);

- регион оформления.

Помимо данных показателей каждая страховая компания может включать дополнительные пункты, которые будут иметь значение при формировании цены.

От чего зависит стоимость каско?

Стоимость страховки зависит от следующих параметров и опций:

- Кто будет управлять транспортным средством: пол, возраст, стаж вождения, семейное положение, наличие детей. В страховой компании считают, что семейный человек более ответственный, соответственно, и более внимательный и аккуратный на дорогах. За брак и детей вы получаете скидку. Но эта опция применяется не во всех страховых компаниях. Если у вас управляет автомобилем много человек, то проще оформить мультидрайв, установив минимальное значение по возрасту и стажу. Если вы не установили значения по возрасту и стажу водителей, то будет предполагаться, что за руль может сесть любое лицо от 18 лет и от 0 лет стаж, и такой полис КАСКО будет значительно дороже, так как невозможно произвести оценку риска.

- Базовый тариф зависит от марки и модели автомобиля. На более распространенные марки тариф более высокий, чем на дорогие авто. Тариф — это процент от стоимости автомобиля. И он также везде различен и зависит от сегментации страховой компании.

- Тип страховой суммы также влияет на стоимость КАСКО. Неагрегатная страховая сумма дороже, чем агрегатная.

- Наличие спутниковой системы влияет на расчет КАСКО. Если стоит просто звуковая сигнализация, то не во всех страховых компаниях применяют понижающий коэффициент.

- Год выпуска автомобиля. Чем моложе автомобиль, чем дешевле расчет КАСКО. Спустя год на тот же самый автомобиль стоимость КАСКО может быть выше, чем первоначально, а страховая сумма меньше. Обусловлено это тем, что страховая компания за год может сменить тариф в сторону роста и стоимость ремонта увеличивается также каждый год вместе с инфляцией. Такая экономическая ситуация и ничего не поделаешь.

- Территория покрытия также влияет на расчет КАСКО в сторону увеличения стоимости. Выезжая за пределы РФ у вас повышается риск ДТП. Можно не сориентироваться на местности, в другой стране другие знаки и правила дорожного движения, соответственно риски наступления страхового случая гораздо выше.

- Каско на кредитный автомобиль также дороже, по причине того, что выгодоприобретатель по договору банк, а не страхователь, по рискам угон и полная гибель деньги получит банк, спишет с вас остаток долга, а оставшиеся деньги вернут вам на расчетный счет. Также банк от страховой компании получает комиссию больше, чем брокер или агент, поэтому страховая компания повышает тариф по КАСКО для кредитных автомобилей.Рассчитайте КАСКО в 14 страховых компаниях он-лайн.Поможем с выбором. Рассчитать стоимость КАСКО

Какие сведения в онлайн-калькуляторе могут снизить цену КАСКО

При использовании нашего онлайн-калькулятора вы уже значительно экономите. Заполнив форму единственный раз, вы получаете расчет стоимости КАСКО с учетом всех скидок, которые страховые компании готовы предоставить вам. Кроме этого, существуют еще несколько способов сэкономить на страховке:

- Добавьте в свой договор франшизу. К примеру, франшиза 10000 рублей может снизить стоимсоть годового КАСКО от 10 до 25 тыс рублей.

- Не вписывайте в договр водителей с маленьким стажем. В отдельных случаях этот способ позволяет скинуть до 50 процентов стоимости КАСКО.

- Подбирайте для себя подходящую программу страхования. К примеру, страховка только от угона и тотальных повреждений авто будет в 2 раза дешевле обычного КАСКО.

Вопросы и ответы

КАСКО!

Если в правилах КАСКО нет указания на порядок расчета износа, как сформулировать задачу независимым экспертам, чтобы они правильно (для суда) посчитали размер ущерба?

Вкратце ситуация: СК настаивает на том что имеет место конструктивная гибель (т.е. согласно полиса, считают что размер ущерба превысил 750 т.р.), Апекс (эксперты) посчитали по нормативам ОСАГО на 400 т.р., а автосервис вообще готов отремонтировать за 250 т.р.

Владелец не желает урегулировать с СК по формуле конструктивная гибель.

Необходимо доказать, что размер ущерба меньше 750 т.р. и СК обязана выплачивать или ремонтировать.

В правилах СК упоминается, что размер ущерба считается с учетом износа, но не упоминания о размере износа в год, ссылок на правила его расчета или чего-то подобное.

Есть ли перспектива в суде доказать, что размер ущерба не превышает 750 т.р. с учетом сказанного?

и СК и эксперты обязаны пользоваться единой методикой расчета установленной в «Положении о единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства» (утв. Банком России 19.09.2014 N 432-П) (Зарегистрировано в Минюсте России 03.10.2014 N 34245)

Данное положение прикладываю к ответу

Денис!

В вашем случае в случае спора необходимо опираться на независимую экспертизу. Если в договоре КАСКО четко указана процент после которого считается что произошла конструктивная гибель автомобиля, а независимая экспертиза установила меньшею сумму ущерба, то Вы можете требовать выполнения условий договора, а именно производства ремонта

Односторонний отказ от исполнения договора не допускается.

Так же Ваши отношения регулируются законом «О защите прав потребителей»

Так что в случае неисполнения Ваших законных требований, Вы так же сможете взыскать неустойку и компенсацию морального вреда.

Так что пишите письменную претензию, и если Вам ответят отказом на Ваши требования, обращайтесь в суд.

Горюнов Евгений

С данным выводом не согласен. По вопросам КАСКО действует существовавшая ранее методика расчета — «Исследование автомототранспортных средств в целях определения стоимости восстановительного ремонта и оценки. Методические рекомендации для судебных экспертов» (утв. Минюстом России, 2013)

Денис Пылов

В указанной части Правила противоречат действующему законодательству — на что уже не раз обращалось внимание судов.

В соответствии со статьями 1082, 15 ГК РФ возмещению подлежат вред и причиненные убытки, под таковыми понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права.

Из изложенной нормы следует, что право лица, которому был причинен вред, должно быть восстановлено в том же объеме, что и до причинения вреда. При таких обстоятельствах страховое возмещение не может быть определено договором в размере стоимости восстановительного ремонта с учетом износа частей, узлов и агрегатов транспортного средства, так как в противном случае возмещение вреда было бы произведено в меньшем объеме, чем причинен вред, и имущество, принадлежащее потерпевшему, было бы приведено в худшее состояние, чем до причинения вреда. — «Обзор по отдельным вопросам судебной практики, связанным с добровольным страхованием имущества граждан» (утв. Президиумом Верховного Суда РФ 30.01.2013)

Есть ли перспектива в суде доказать, что размер ущерба не превышает 750 т.р. с учетом сказанного?

Денис Пылов

Вот теперь, что касается перспектив. Здесь стоит отталкиваться от правил страхования, какой процент повреждения транспортного средства для определения конструктива установлен от стоимости автомобиля — как правило это 75% от стоимости.

Таким образом, если сумма ущерба равна или превышает установленный правилами процент от страховой суммы (стоимости автомобиля) — то автомобиль признается конструктивно утраченным (тотал).

Денис Пылов

Вопрос собственно говоря типовой — какова стоимость восстановительного ремонта транспортного средства без учета износа (по ценам дилера — если автомобиль гарантийный, или по среднерыночным ценам — для негарантийных автомобилей) на дату ДТП?

Денис Пылов

Денис — можете пояснить чем вызвано такое нежелание. По сути, Вы оставляете за собой автомобиль и забираете выплачиваемую денежную сумму.

Сумма которая должна быть Вам выплачена определяется по формуле:

страховая стоимость автомобиля минус стоимость годных остатков = сумма к выплате. Зачастую, из практики скажу, что полученной суммы хватает полностью хватит на восстановительный ремонт транспортного средства, тем более, что в Вашем случае

Денис Пылов

Какая разница чего хочет СК.

Давайте разбираться по-порядку.

1.Согласно ст. 929

ГК РФ:

обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне

(страхователю) или иному лицу, в пользу которого заключен договор

(выгодоприобретателю), причиненные

вследствие этого события убытки в застрахованном имуществе либо убытки

в связи с иными имущественными интересами страхователя (выплатить страховое

возмещение) в пределах определенной договором суммы (страховой суммы).

Согласно

ч.2 ст. 15 ГК РФ:

которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата

или повреждение его имущества (реальный ущерб), а также неполученные

доходы, которые это лицо получило бы при обычных условиях гражданского оборота,

если бы его право не было нарушено (упущенная выгода).

Согласно

ч.1 ст. 15 ГК РФ:

«Лицо, право которого нарушено, может

требовать полного возмещения причиненных ему убытков, если законом или

договором не предусмотрено возмещение убытков в меньшем размере».

В силу ч. 1 ст. 422 ГК РФ договор должен

соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивным нормам), действующим в момент его заключения.

Что Вам надо сделать:

Вам надо оценить средне-рыночную стоимость ремонта ТС с учётом износа и без учёта износа деталей.

Т.к. у Вас Каско, то ущерб НЕ СЧИТАЕТСЯ по Единой методике.

Также Вы можете просто взять заказ-наряд у сервисной организации, лучше, наверное у официалов, если авто на гарантии. Если стоимость ремонта по заказ-наряду (т.е. даже без учета износа) не будет превышать 80% (по общему правилу — но в правилах СК отличаются — например бывает 75) то необходимо обратиться с досудебной претензией и требовать выплаты с учётом износа деталей.

Если будет превышать, то Вы вправе отказаться от годных остатков ТС и получить всю страховую сумму без учета износа в течение года эксплуатации ТС

Источники

Использованные источники информации.

- https://kasko-online-kalkulyator.ru/

- https://www.alfastrah.ru/individuals/auto/kasko/calc/

- https://avto-yslyga.ru/kak-samomu-rasschitat-i-vybrat-kasko/

- https://zakoniavto.ru/avtostrahovanie/kak-samostoyatelno-rasschitat-stoimost-kasko-na-avtomobil.html

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.