- Разное

- /

- Ирина Самсонова

Инструменты, которыми могут воспользоваться заемщики для сокращения сроков ипотечного займа. Уменьшить срок ипотеки возможно. Прочитайте условия для того, чтобы сократить сроки ипотеки в Сбербанке, возможно, вы найдёте то, что подходит именно вам. Это несложно.

Содержание

- Документация, необходимая для погашения ипотеки

- Условия досрочного погашения по ипотечному договору

- Вопросы и ответы

- Можно ли сократить срок ипотечного займа

- На какой срок выдается ипотека в Сбербанке

- Плюсы и минусы досрочного погашения ипотеки

- Где прописаны все условия по ипотечным кредитам Сбербанка

- Можно ли сократить срок ипотеки, если самостоятельно уменьшить платеж

- Как сократить срок выплаты ипотечного долга с помощью материнского капитала?

- Сокращение срока ипотеки VS уменьшение размера ежемесячного платежа

- Законодательная база

- Советы ипотечникам Сбербанка

- Как уменьшить срок ипотеки в Сбербанке

- Как провести досрочную выплату ипотеки без убытков?

- Как уменьшить срок ипотеки при помощи материнского капитала?

- Как сократить срок ипотеки в Сбербанке?

- Положительные и отрицательные стороны

- Разрешает ли банк уменьшить сроки выплаты ипотечного кредита

- Рекомендации заемщикам

- Полезные советы заемщикам

- Вопросы и ответы

Документация, необходимая для погашения ипотеки

В ПФР предоставляются следующие бумаги:

- Паспорт гражданина России;

- Сертификат, подтверждающий право на получение дотаций;

- Ипотечное соглашение;

- Справка с расчётом остатка долга по ипотеке;

- Свидетельство о праве собственности на жилплощадь, приобретённую с использованием займа;

- Нотариально заверенная копия свидетельства о заключении брака.

Список документов может быть изменён руководством Пенсионного фонда. Если пакет бумаг будет неполным, то заявка на предоставление бюджетных денег будет отклонена. Другой причиной отказа может стать ошибка при указании остатка средств на счёте, предназначенном для размещения семейного капитала. Действия сотрудников Пенсионного фонда, противоречащие российскому законодательству, могут быть обжалованы в суде.

Условия досрочного погашения по ипотечному договору

Каждый заемщик, получив кредит в Сбербанке, вправе оформить частичное или полное досрочное погашение, если это не противоречит условиям кредитования.

Важно заранее уточнить вид платежей, которые заемщик вносит каждый месяц. Это необходимо для того, чтобы определиться с выгодным вариантом досрочного погашения.

При аннуитетном платеже

При оформлении частично-досрочного погашения для ссуды с аннуитетными платежами, заемщик может самостоятельно определиться, уменьшить ежемесячный взнос по ипотеке или сократить срок ее выплаты.

Частично-досрочное погашение займа осуществляется:

- на сайте Сбербанк Онлайн;

- в региональном офисе.

В первом случае, имеются ограничения:

- сократить срок выплаты в режиме онлайн невозможно, для этого потребуется обратиться в офис банка с официальным заявлением;

- минимальная сумма для ЧДП — не меньше 99% от суммы ближайшего ежемесячного платежа.

При частично-досрочном погашении, дополнительные платежи вносить не нужно.

При дифференцированном платеже

Частично-досрочная оплата ипотеки зачислятеся на ссудный счет, погашая долг будущих периодов, отменяя обязательство заемщика уплачивать его на это время. Клиент сможет временно снизить платеж по ипотеке, ослабив финансовую нагрузку.

Например: платеж по ссуде составляет 20000 + начисленные проценты на остаток долга. В текущем месяце заемщик внес 100 000 рублей, оформив частично-досрочное погашение. Следовательно, в течение ближайших 4 месяцев ему необходимо оплачивать только проценты по займу. На пятый месяц заемщик должен будет опять внести 20000 + проценты за период.

Вопросы и ответы

Поступает множество вопросов от клиентов банков, рассмотрим самые популярные из них:

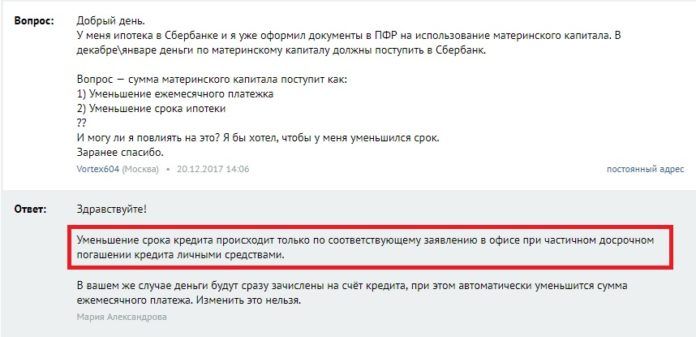

Должен ли я согласовывать с банком погашение части ипотеки за счет материнского семейного капитала

Нет, так как процедура осуществляется с участием Пенсионного Фонда. В некоторых случаях, при получении справки об остатке ссудной задолженности, кредитные специалисты могут уточнить цель ее оформления.

Материнский капитал идет на погашение основного долга или сокращение ежемесячных выплат

Материнский капитал покрывает сумму начисленных процентов и основного долга, сокращая ежемесячный платеж.

Может ли банк отказать в уменьшении срока ипотеки

Нет, только, если иное не прописано в ипотечном договоре.

Досрочно закрывать ипотеку выгоднее в первые годы, когда еще платишь проценты

Верно, проценты по ипотеке в Сбербанке взимаются с клиента в первые годы выплаты. Однако, даже в последние 5 лет выплаты можно значительно сэкономить, несмотря на небольшую сумму долга по кредиту.

Когда можно начинать досрочно закрывать ипотечный кредит

С 2011 года можно оформлять частично-досрочное погашение со дня оформления ипотеки. Полное погашение возможно через 6 месяцев после оформления сделки.

Сбербанк добавляет в серый или черный списки после досрочного погашения ипотеки

В черный список вносится заемщик с плохой кредитной историей, а вот в серый – при полном досрочном погашении в первой половине срока. Во избежание подобной ситуации, эксперты советуют внести 90% долга всей суммой, а оставшуюся часть в течение ближайших нескольких месяцев/лет.

Возвращаются ли деньги за приобретенную страховку после досрочного погашения ипотеки

Если заемщик погасил ссуду досрочно, то он может претендовать на возврат неиспользованной части страховки, если иное не предусмотрено в договоре. То же самое происходит, если клиент решил уменьшить срок кредита. Займ погашен раньше, следовательно, страхователь имеет право на возмещение части неиспользованной услуги.

Выгодно ли сокращение срока ипотеки при инфляции

Если с ростом инфляции заработная плата заемщика не возрастает – то выгодно! Погашать ипотеку досрочно советует каждый аналитик, в особенности, в первую половину срока.

Если же заработок растет, то можно немного подождать и, сложив доходы всех членов семьи, разом выплатить ссуду.

Можно ли сократить срок ипотечного займа

В правилах оформления и изменения ипотечных кредитов указано 2 способа изменения сроков для выплаты долгов по кредиту:

- уменьшение регулярных платежей

- срока действия ссуды.

В Сбербанке действует только первая опция, и это указано в правилах кредитной организации, поэтому, если клиент решил выплатить сумму долга раньше указанного в договоре срока, ему придется подавать заявления на дополнительные платежи, которые ускорят общий срок выплат до 2 лет.

Читайте также: Как в 2019 уменьшить процент по ипотеке в СбербанкеПодавать заявление о досрочном платеже следует не позже 1 рабочего дня до срока следующей выплаты. Уменьшение сроков подачи заявления делает досрочные выплаты в Сбербанке более удобными по сравнению с кредитными организациями, которые требуют подачи подобной заявки не позднее, чем за месяц до планируемой даты платежа.

[adsens2] Следует помнить, что заявление на досрочные выплаты подаются в то же отделение банка, где оформлялся ипотечный договор, а сумма платежа не должна быть меньше 15 тысяч рублей.

Другими дополнительными условиями внесрочных платежей в Сбербанке являются:

- дополнительные оплаты по ипотеке привязываются к графику выплат, прописанному в договоре;

- долг по ипотеке выплачивается меньшей частью внесенных средств, которые идут на погашение основного кредита;

- вместе с положительным решением по заявке на дополнительные выплаты предоставляется новый график выплат по ипотеке;

- преждевременные выплаты не облагаются штрафами и комиссией.

По некоторым программам банка на дополнительные выплаты по ипотеке действуют ограничения, с которыми можно ознакомиться на сайте компании-кредитора.

Вы можете можете задать вопросы по телефону горячей линии Сбербанка

На какой срок выдается ипотека в Сбербанке

Стандартные ипотечные программы Сбербанка рассчитаны на срок от 1 года до 20 лет. Период действия для конкретного кредитного договора будет зависеть от таких факторов, как:

- сумма кредита;

- объем ежемесячных доходов заемщика;

- стоимость залога.

По закону, размер ежемесячных взносов по займу не должен превышать половины дохода заемщика. Исходя из этого обычно устанавливается и срок кредитования. Впрочем, клиент при подписании договора может попросить банк изменить срок выплат в большую или меньшую сторону. Это позволит ему подобрать для себя подходящую сумму платежа (но исключительно в указанных пределах).

Плюсы и минусы досрочного погашения ипотеки

Основные преимущества:

- клиент значительно экономит на процентах;

- снятие обременения недвижимости;

- после выплаты ипотеки появятся свободные средства;

- после полного погашения можно сдать квартиру в аренду и получать дополнительный доход;

- клиент может стать единоличным владельцем квартиры, получив выписку о праве собственности.

Недостатки:

- досрочно выплачивая ипотеку, заемщик теряет возможность получить налоговый вычет в полном объеме;

- если в ближайшие годы должник планировал приобрести автомобиль, то лучше накопить средства и купить его за наличный расчет, нежели оформить частично-досрочное погашение ипотеки и подавать заявку на автокредит.

Где прописаны все условия по ипотечным кредитам Сбербанка

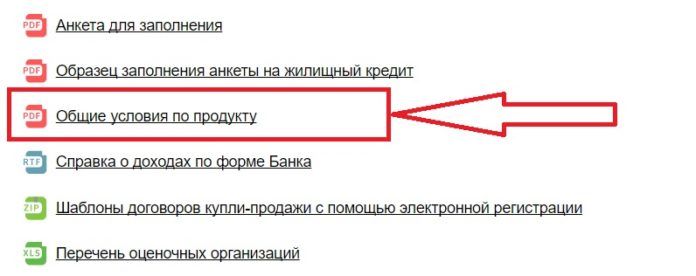

Всем ипотечным заемщикам рекомендуется изучить документ «Общие условия предоставления, обслуживания и погашения Жилищных кредитов», который размещен на официальном сайте Сбербанка. В нем они найдут всю информацию об ипотечных займах банка, в том числе и о том, как уменьшить срок ипотеки в Сбербанке.

Найти этот документ можно внизу страницы с выбранным кредитным продуктом в рубрике «Полезно знать». Здесь собраны файлы, которые действительно полезны заемщикам, обратите внимание:

Согласно этому документу, срок ипотеки Сбербанка сокращается двумя способами: полным погашением задолженности досрочно (или практически полностью) или уменьшением количества платежей с сокращением срока кредита. Сделать это можно как в реальном отделении банка, так и в Сбербанке-онлайн.

Можно ли сократить срок ипотеки, если самостоятельно уменьшить платеж

Выбрав при частично-досрочном погашении вариант с уменьшение ежемесячного платежа, заемщик может самостоятельно сократить сроки выплаты ипотеки. В данном случае нужно каждый месяц вносить оплату не по новому графику платежей, а по старому, тем самым сокращая и переплату.

Если рассмотреть вопрос с другой стороны, то заемщику на помощь придет реструктуризация или рефинансирование в другом банке.

В первом варианте кредитор может увеличить продолжительность срока ипотеки для ослабления финансовой нагрузки заемщика. Подобное увеличение позволит сократить ежемесячный платеж клиента.

В случае с рефинансированием можно не только увеличить срок ипотеки, но и снизить процентную ставку по займу.

Как сократить срок выплаты ипотечного долга с помощью материнского капитала?

Материнский капитал позволяет многим семьям приобрести себе жильё, которое становится семейным очагом. Нередко именно материнский капитал позволяет погасить кредит как можно раньше. Поэтому многие люди интересуются, как осуществить подобное погашение ипотечного долга. Это довольно сложная процедура, которую нельзя провести всего за несколько дней. Процесс длительный, и для него необходимо большое количество времени.

Если вы имеете материнский капитал, которым желаете уменьшить свою ипотеку, то вам заранее нужно сходить в банк и написать соответствующее заявление, где будет указано ваше желание погасить кредитный долг именно таким способом. Однако это ещё не всё, что вам нужно будет сделать. Далее необходимо посетить пенсионный фонд Российской Федерации по месту регистрации. Там нужно предъявить все документы, с полным перечнем которых вы можете ознакомиться на сайте ПФР. Но вам обязательно нужно иметь свидетельства о рождении детей, на которых государство выдало материнский капитал, документы, подтверждающие выдачу материнского капитала вашей семье, а также документы из банка, которые будут свидетельствовать о получении вами кредита.

К этим документам нужно приложить заявление, которое будет рассматривать пенсионный фонд. Если он одобрит вашу заявку, что случается почти во всех случаях, то вы получите документ с положительным ответом. С данной бумагой нужно снова идти в свой банковский филиал, после этого вы сможете погасить кредит на определённую сумму, равную материнскому капиталу или его части.

Таким образом, вы сможете с помощью государственной поддержки уменьшить срок выплаты своего кредитного долга, а значит не потерять денежные средства, обеспечив своим детям более надёжное и обеспеченное будущее, в котором они будут иметь собственное жильё, не обременённое ипотечным долгом. Материнский капитал помог уже многим семьям купить собственную квартиру или дом.

Сокращение срока ипотеки VS уменьшение размера ежемесячного платежа

При частично-досрочном погашении возникает вопрос, что же выгодней, сократить срок ипотеки в Сбербанке или уменьшить ежемесячный платеж? Разобраться можно на конкретном примере.

Заемщик, 8 апреля 2019 года оформил ипотеку на 1 500 000 рублей на 7 лет, под 10,2%. При своевременном внесении ежемесячных платежей в размере 25 919 рублей, согласно графика, переплата составит 573 930 за весь период пользования заемными средствами.

У заемщика имеется вклад в том же банке в размере 800 тыс. рублей, но срок его действия заканчивается 1 апреля 2019 года. Получается, ровно через год он внесет 800 тыс. в качестве частично-досрочного погашения.

Вариант 1. Уменьшение срока ипотеки Сбербанка.

Вариант 2. Как снизить ежемесячную плату.

Анализируя приведенные примеры, уменьшение срока кредитования намного выгодней. Но и у второго варианта есть свои плюсы, если продолжать рассчитываться по старому графику платежей, оформляя каждый месяц частично-досрочное погашение, срок выплаты ипотеки сократится вместе с переплатой.

Плюсы и минусы сокращения платежа по ипотеке в Сбербанке

Основные преимущества досрочного погашения с сокращением ежемесячных сумм:

- Улучшается финансовая ситуация у заемщика.

- Появляется возможность сэкономленные средства направить на личные цели.

- Заемщик может открыть вклад, и полученные проценты направлять на погашение ипотеки.

- Снизив кредитную нагрузку, клиент повысит свои шансы на получение одобрения в другом банке.

Единственный недостаток: при оформлении частично-досрочного погашения с сокращением срока ипотеки, заемщик сэкономит большую сумму денег, чем при снижении ежемесячных платежей.

Законодательная база

Возможность досрочного погашения любых займов, в том числе и ипотечных, установлена ФЗ №353 (ст. 11). С принятием данного закона были внесены изменения в статьи 809 и 810 ГК РФ, оговаривающие возможность досрочных выплат.

В соответствии с этими документами, клиент Сбербанка, как и любой другой финансово-кредитной организации, вправе вернуть имеющийся у него долг раньше срока, указанного в договоре. Единственное, что для этого требуется, – уведомить кредитора о своих намерениях не менее чем за 30 дней до выплаты.

Советы ипотечникам Сбербанка

Рекомендации для будущих и действующих заемщиков Сбербанка:

- Внимательно заполняйте заявку на кредит. Большинство отказов происходит по причине внесения некорректных данных.

- Если вы решили взять ипотеку без первоначального взноса, будьте готовы к более тщательной проверке вашей кредитной истории. Аналогичные займы выдаются под высокие проценты.

- Срок одобрения ипотеки в Сбербанке составляет 3-5 дней, за это время следует трезво оценить собственные финансовые возможности, чтобы выплатить ипотеку без проблем.

- При оформлении частично-досрочного погашения, сокращайте срок выплаты займа, если ежемесячный платеж вам посилен.

- Проводя любые операции с кредитным счетом, обязательно проверяйте все указанные реквизиты.

- После погашения ипотеки в Сбербанке обязательно возьмите справку о закрытии кредита, чтобы при возникновении спорной ситуации, вы могли воспользоваться официальным подтверждением.

Смотрите так же: несколько полезных лайфхаков для досрочного погашения кредита от журналистов Первого канала.

Как уменьшить срок ипотеки в Сбербанке

По российским законодательным нормам заемщик имеет право на досрочное погашение ипотеки. Но кредитные организации не заинтересованы в такой процедуре: выплата процентов на протяжении длительного времени является гарантированным источником дохода учреждения. В условиях высокой конкуренции за клиентуру банковские организации идут на проведение подобной процедуры. Согласно заключенному договору допускается полное и частичное погашение ипотеки.Можно ли уменьшить срок ипотеки в Сбербанке

Чтобы уменьшить кредитную нагрузку, можно изменить в меньшую сторону 2 параметра: срок кредита или размер ежемесячных выплат. В Сбербанке допустима только одна опция – снижение размера ежемесячных выплат, но срок кредитования изменить невозможно. Этот пункт прописан в условиях кредитной организации. Помимо этого, введены дополнительные ограничения по срокам, когда можно подавать заявление на досрочные платежи. В зависимости от вида ипотечного продукта срок варьируется от 3 месяцев до 2 лет.

Условия

Главным условием досрочной полной или частичной выплаты кредитных средств является подача заявления не позже 1 рабочего дня до даты следующего платежа. В этом плюс банка, в отличие от других, где такое заявление подается за месяц. В заявлении указывается номер договора, дата и сумма планируемого платежа, реквизиты счета, откуда он будет произведен.

Экономному заёмщику следует внимательно изучить нюансы договора займа, это может помочь сократить расходыОстальные условия следующие:

- заявление подается лично заемщиком в том отделении, где оформлялась ссуда;

- частичный платеж сначала вносится на кредитный счет в размере не меньше 15 тыс. руб.;

- средства будут списаны на дату выплат, зафиксированную в договоре;

- сначала большая часть средств направляется на выплату основного долга, а затем – процентов;

- нет ограничений по размеру внесенных средств;

- банк в обязательном порядке предоставляет новый график с указанием ежемесячных сумм;

- комиссии и штрафы за преждевременные выплаты не взимаются

Способы

Сокращение срока ипотеки в Сбербанке может быть только в одном случае – при полном погашении взятой ссуды досрочно. Частичное позволит только уменьшить размер ежемесячных выплат, но не сократить длительность действия договора. По некоторым программам предусмотрены определенные ограничения. С ними можно ознакомится на сайте банка в разделе, соответствующем конкретной программе.

Вам может быть интересно:Какая комиссия за перевод денег из Сбербанка в другой банкКак поменять фамилию ребёнку? Прежде всего, необходимо заручиться согласием органов опеки и попечительства, а также и самого ребёнка, если ему уже исполнилось десять лет. Читать подробнее

Как провести досрочную выплату ипотеки без убытков?

Для того, чтобы частичная или полная выплата долгосрочного кредита прошла успешно, заемщику следует выполнить несколько правил:

- как можно раньше выбрать дату досрочных выплат и сообщить о ней в отделение банка, где оформлялся ипотечный договор;

- вносить сумму больше 15 тысяч рублей;

- внести дополнительные платежи за ипотеку можно с личного счета в банке. Но в этой ситуации, следует просчитать, какая операция будет выгоднее: полностью погасить ипотеку или положить деньги на депозит с выгодными процентами и уже за счет них погашать кредит;

- выгодно проводить выплаты по ипотеке за счет материнского капитала;

- уменьшение переплаты за ипотеку возможно не только путем досрочной выплаты основного кредита.

Как уменьшить срок ипотеки при помощи материнского капитала?

Семейный капитал — это субсидия, выделяемая многодетным семьям. Государственные деньги могут быть направлены на закрытие ипотечного кредита. Использование бюджетных ассигнований осуществляется согласно следующему алгоритму:

- Оповестите Сбербанк о намерении погасить ипотеку с помощью семейного капитала. Работник Сбербанка рассчитает остаток задолженности и вручит вам соответствующую справку;

- Подготовьте документы для ПФР и напишите заявление на перечисление необходимой суммы;

- Возьмите расписку о приёме бумаг (в документе указывается дата принятия, код заявления и ФИО чиновника, принявшего заявку);

- В течение месяца вам будет направлено письмо о принятом решении. Если заявка будет одобрена, то ПФР переведёт деньги на расчётный счёт;

- Подпишите заявку о внеплановом закрытии ипотеки и отдайте его кредитному менеджеру.

Банк выдаст заёмщику изменённый график платежей и квитанцию, удостоверяющую перевод средств семейного капитала. После этого нужно погасить ссуду и снять обременение с залоговой недвижимости.

Как сократить срок ипотеки в Сбербанке?

Ипотека – это основной источник дохода любого банка. Поэтому банкам крайне невыгодно, когда клиенты погашают кредит раньше срока. И все же многих волнует вопрос – можно ли уменьшить срок ипотеки в Сбербанке. До 2011 года эта услуга была вовсе не доступна. Однако власти Российской Федерации издали указание, по которому каждая банковская организация должна была предоставлять клиентам право на оплату кредита раньше срока.

Поэтому многим банкам пришлось изменить свои правила. К таким организациям относится и Сбербанк России. Теперь здесь также существует возможность заранее оплатить ипотеку. Однако всё не так просто – нужно соблюдать ряд условий, которые имеют свои нюансы.

Задумались, как уменьшить срок ипотеки в Сбербанке? Для этого необходимо пойти в банк и написать определённое заявление, которое уйдет на рассмотрение. После этого вы получите возможность заранее оплатить кредитный долг. Но нужно помнить, что Сбербанк даёт возможность только уменьшить денежные выплаты в месяц, но уменьшение сроков ипотеки невозможно.

Для уменьшения срока ипотеки в Сбербанке, напишите заявление с просьбой одобрить дополнительные платежи. Так вы ускорите выплаты до двух лет. Это единственный способ, которым может воспользоваться каждый человек с кредитным займом. В заявлении не забудьте указать номер кредитного договора, а также расчетный счет, с которого будет осуществляться перевод денежных средств. Сумма платежа не должна быть меньше 15 тысяч российских рублей. Документ можно подавать исключительно в тот же банковский филиал, в котором вы оформляли свою ипотеку.

Данная процедура поможет вам сохранить свои финансовые средства. Чем больше долг по кредиту, тем больше сумма, которую придётся оплатить по процентам. Поэтому, несмотря на все трудности досрочного погашения ипотечного долга, постарайтесь добиться оформления этой возможности. Кредит – это бремя, от которого хочется поскорее избавиться. Поэтому заранее узнавайте все нюансы не только о самом кредите, но и о методах его погашения, чтобы потом не возникло никаких проблем. Почему бы не уменьшить срок ипотеки, если Сбербанк дает такую возможность?

Положительные и отрицательные стороны

Досрочное внесение на ипотеку дополнительной суммы или полное погашение платежа может быть выгодным для клиента, поскольку уменьшит сумму переплаты по кредиту. Но проводить эту процедуру выгодно, если в ипотечном договоре прописана дифференцированная система начисления процентных взносов. При ней сумма выплаты при дополнительных взносах будет уменьшаться, снижая финансовую нагрузку на кредитуемого.

Читайте также: Как в 2019 уменьшить процент по ипотеке в Сбербанке[adsens2] Если же проценты по кредиту начисляются аннуитетно, то есть каждый месяц нужно вносить фиксированную сумму, то дополнительные выплаты могут стать убыточным решением, либо принесут пользу только в первые месяцы действия договора.

Но у преждевременного погашения ипотеки есть важные преимущества:

- с ликвидацией долга клиент банка становится полноправным собственником недвижимости и может распоряжаться ею по своему усмотрению;

- снятие долговых обязательств;

- возможность оформления жилищного займа на обновленных условиях;

- уменьшение переплат по кредиту;

- отсутствие санкций за дополнительные внесения средств по кредиту.

Максимально выгодно быстрое погашение ипотечной ссуды, оформленной в иностранной валюте. Для кредитов в национальной валюте спешка по выплатам не принесет значительной выгоды, а с учетом инфляции со временем взносы перестанут быть обременительными, поэтому денежные средства лучше потратить на приобретение нужных вещей, другой недвижимости или транспортного средства.

Разрешает ли банк уменьшить сроки выплаты ипотечного кредита

В общем случае возможность любых изменений параметров займа прописывается в кредитном договоре. Уже при оформлении ипотеки клиент обычно знает, как он может повлиять на срок выплат и во что ему это обойдется.

Как уменьшить срок ипотеки в Сбербанке, тоже подскажет кредитный договор. Согласно этому документу, заемщик имеет право вносить выплаты по займу с опережением графика. В результате дополнительных выплат, у клиента есть возможность:

- уменьшить ежемесячный платеж, оставив срок кредитования неизменным;

- сократить срок действия кредитного договора, оставив платеж в прежнем объеме.

В зависимости от того, как давно был оформлен кредитный договор, следует уточнить наличие в нем ограничений на досрочное погашение. Хотя в документах последних лет они отсутствуют, для займов, оформленных более 10 лет назад, Сбер может потребовать оплаты комиссий за дополнительные взносы или устанавливать ограничения по поводу и размера.

Рекомендации заемщикам

Если клиент запланировал полный или частичный возврат кредитных средств, то ему следует придерживаться некоторых правил:

- Чтобы процедура принесла выгоду, стоит как можно раньше выбрать дату.

- Выгодно вносить достаточно крупную сумму.

- Если вы решили для выплаты воспользоваться имеющимися на счете средствами, просчитайте, что окажется выгоднее – внести средства на ипотеку или на вклад с выгодной ставкой и капитализацией процентов. Может оказаться, что экономия по сокращению размера платежа окажется меньше, чем прибыль после закрытия вклада.

- Молодым родителям не стоит забывать, что для частичного или полного гашения ссуды можно воспользоваться материнским капиталом.

- Для снижения переплаты по процентам не обязательно досрочно гасить ссуду, можно воспользоваться другими способами – воспользоваться государственными субсидиями, социальными программами.

Полезные советы заемщикам

Из всех перечисленных выше способов сокращения срока кредитования в Сбере наиболее интересным выступает рефинансирование в другом банке. Это позволит заемщику не только сократить сроки пользования займом, но и подобрать более выгодную процентную ставку, то есть снизить расходы на обслуживание финансового продукта.

Важно! Рефинансирование, как и досрочное погашение, стоит проводить в первые 5 лет действия займа, пока еще не выплачены основные проценты кредитору.

Вопросы и ответы

Можно ли осуществить досрочное частичное погашение ипотечного кредита с аннуитетными платежами в уменьшение срока погашения кредита в Сбербанке? (сумму аннуитетного платежа оставить без изменения).

Можно ли осуществить досрочное частичное погашение ипотечного кредита с аннуитетными платежами в уменьшение срока погашения кредита? (сумма аннуитетного платежа оставить без изменения)

Кирилл

для ответа на ваш вопрос надо смотреть условия договора

Кирилл!

Согласно закону «О потребительском займе»

Статья 11. Право заемщика на отказ от получения потребительского кредита (займа) и досрочный возврат потребительского кредита (займа)

8. При досрочном возврате части потребительского кредита (займа) кредитор в порядке, установленном договором потребительского кредита (займа), обязан предоставить заемщику полную стоимость потребительского кредита (займа) в случае, если досрочный возврат потребительского кредита (займа) привел к изменению полной стоимости потребительского кредита (займа), а также уточненный график платежей по договору потребительского кредита (займа), если такой график ранее предоставлялся заемщику.

Т.е. законом такое право не рассматривается, следовательно все зависит от условий Вашего кредитного договора. Если такая возможность не прописана, значит срок кредита нельзя.

Удачи Вам!

Подскажите, пожалуйста, верно ли мои заключения по следующему вопросу:

Мы с супругом взяли ипотеку на 15 лет под 12,5 % в Сбербанке, сумма кредита 2606000 р., свои взносы-660 000 р.

Ежемесячный платеж составляет 32 119, 53 р., из которых первое время естественно большая часть составляет платёж по процентам.

Можно ли уменьшить срок ипотеки в Сбербанке с помощью следующего решения:

Если при осуществлении очередного платежа допустим 01/08 заплатить ежемесячный платёж+основной долг (так называемое тело кредита) за следующий месяц, уже же не должно быть начислено в 01/09 процентов на этот основной долг?.

То есть платёж на дату следующего платежа, который будем платить 01/09, фактически будет платежом за 01/10.

Верно ли это?И надо ли будет каждый раз запрашивать перерасчёт графика погашения кредита?

Заранее

Добрый День,

Порядок и условия досрочного погашения кредита скорее всего указаны в Вашем кредитном договоре, в том числе минимальная сумма досрочного погашения. Возможны различные варианты.

С Уважением.

изменить условия кредитного договора можно по соглашению сторон: кредитор, заемщик

,как можно сократить сроки выплаты ипотеки, зарплата позволяет,переделать график с 26 на 10 лет.У меня кредит по программе "молодая семья" Сбербанк под 13.5% годовых полная стоимость кредита 14,4 якобы в соответствии с пунктом 2и3 приложения но в этих пунктах нет никаких цифр. И срок кредита максимум 60 месяцев. Кредитный работник Иванова Е.Н .на сделку принесла договор па 26 лет хотя мы договаривались на 15 я возмутился и хотел отказать но кредитный работник убедила меня что можно переделать договор ничего страшного можно платить больше и т.д.

Что значит " убедила"? Вы подписали этот договор добровольно? Если вы его подписали, то чтоб его оспорить в судебном порядке, вам нужно доказать, что вы были злонамеренно введены в заблуждение, в ином случае вы можете внести в него изменения только по взаимному согласию с банком, если в договоре не предусмотренно такое условие

Конечно ничего страшного. Платите частично-досрочно, кредитор ежемесячно будет пересчитывать Вам срок погашения кредита. Не дай бог что с зарплатой случится.

С Уважением, Надежда.

Предварительно одобрили ипотеку в сбербанка со сроком выплаты 20 лет. Посоветовавшись с супругой решили, что сможем выплатить за 10 лет. Можно ли изменить срок выплаты по ипотеке? Договор еще не подписан , да и не готов еще, так как застройщик еще не предоставил в банк никаких документов

Александр, Вы вправе погасить ипотечный кредит досрочно, в том числе и за 10 лет и даже за 5 лет по согласованному ипотечному договору. Ни один банк не имеет право ограничивать возможность частичного досрочного или полного досрочного погашения ипотечного кредита. При наличии условия о запрете досрочного погашения кредита такое условие будет считаться ничтожным.

Сумма займа, предоставленного под проценты заемщику-гражданину для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, может быть возвращена заемщиком-гражданином досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за тридцать дней до дня такого возврата. Договором займа может быть установлен более короткий срок уведомления займодавца о намерении заемщика возвратить денежные средства досрочно (ст.810 ГК РФ).В том случае, если Вы все же намерены внести соответствующие изменения в договор по срокам выдачи кредита уточните этот момент в филиале кредитора, а не в офисе. И лучше в виде письменного обращения и получения письменного разъяснения.

Для того чтобы уменьшить срок ипотеки, получатель кредита должен письменно уведомить отделение Сбербанка. На рассмотрение заявления, законом предусмотрено 30 календарных дней. Однако существует ряд ограничений по досрочному погашению ипотеки в Сбербанке:

Уменьшить срок ипотеки в возможно только по истечении определенного периода, который прописывается в ипотечном договоре.

Установлен лимит на минимальную сумму досрочного погашения ипотеки в размере 15 000 рублей.

Заявление должно быть подано за сутки до планового дня выплаты очередного взноса.

Одновременно с подачей заявления о досрочном погашении кредитных обязательств, необходимо внести на счет сумму, указанную в заявлении.

Далее заемщик вносит плановый платеж, согласно графику.

После того как произведены все платежи, сотрудник банка производит перерасчет оставшейся суммы долга и предоставляет клиенту новый график платежей.

Если в заявлении ипотекодатель обращался с просьбой уменьшить срок кредита, то при перерасчете очередных взносов, будет изменен и срок оставшейся выплаты.

Также, в приложении Сбербанк Онлайн содержится калькулятор, в котором можно просчитать возможные изменения в графике погашения ипотеки. Также эта функция будет удобна и тем, кто только планирует приобретение недвижимости с использованием заемных средств.

Уменьшить срок ипотеки в Сбербанке не так трудно, как это может казаться на первый взгляд. Однако не стоит забывать о том, что банкам не выгодно изменять условия кредита. Уменьшение сроков ипотеки влечет за собой уменьшение дохода, который мог бы получить кредитор.

В некоторых случаях, ипотекодержатель может использовать ограничения или штрафные санкции на досрочное погашение. Данные меры должны быть прописаны в кредитном договоре. При обращении в банк с заявлением об уменьшении срока ипотеки, не стоит переоценивать свои силы и сильно завышать платеж.

Вам никто не будет препятствовать в досрочном погашении хоть за год. Банк обязан будет делать перерасчет процентов.

Александр,

Вы пишете, что договор ещё не подписывался. А это значит, что попытаться хотя бы согласовать иной срок Вы как клиент банка вправе.

Поскольку ипотечный кредит является целевым, то кредитный договор содержит ряд особых и существенных условий, отличающих его от нецелевых кредитных договоров.

Банки предусматривают общие условия кредитования (параметры кредитного договора) и индивидуальные условия договора (отражают параметры кредита, применимые к конкретной сделке: сумма, срок, обеспечение, процентная ставка, порядок погашения и т. п. )

К числу обязательных условий ипотечного кредитного договора относятся:

- сведения о заемщике (созаемщиках) и поручителях;

- сумма кредита и процентная ставка;

- цель кредитования (с подробным описания предмета ипотеки);

- срок действия договора;

- порядок возврата суммы кредита (график платежей является неотъемлемой частью кредитного договора);

- условие о передаче объекта недвижимости в залог и об обязательном страховании залога.

Если же переоформить срок не представится возможным, то погасите кредит по возможности, а все переплаченные проценты (платежи будут аннуитетными) после погашения кредита затребуете у кредитора — банки их выплачивают.

Всего доброго!

Источники

Использованные источники информации.

- https://s-ipoteka.info/pogashenie/umenshenie-sroka-ipoteki-v-sberbanke.html

- https://domclick.info/instrukcija-sberbank-umenshit-ipoteku/

- https://sberbank-kak.ru/sokratit-srok-ipoteki/

- https://znaemdengi.ru/banki/sberbank/kak-umenshit-srok-ipoteki-v-sberbanke.html

- https://bankinrussia.ru/umenshenie-sroka-ipoteki-v-sberbanke/

- https://dom-click.ru/mozhno-li-sokratit-srok-ipoteki-v-sberbanke/

- https://sbankami.ru/ipoteka/mozhno-li-sokratit-srok-ipoteki-v-sberbanke.html

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.