- Недвижимость

- /

- Ирина Самсонова

Закладная на квартиру по ипотеке - что это, рассказывается в данной статье. Здесь же вы узнаете о том, как оформляется закладная, что с ней можно сделать и где узнать ее номер. Закладная по ипотеке - сопутствующий документ при заключении договора по ипотечному кредитованию. Оформить данную бумагу разрешается только в банке, где выдаётся кредит. Разумеется, она актуальна, когда у заёмщика есть имущество, принадлежащее ему на правах собственности. Причём предметами закладной могут выступать не только жилые строения (квартиры), но и другие объекты

Содержание

- Нюансы оформления военной ипотеки: как узнать номер закладной в АИЖК или банке

- Оценка залогового имущества

- Личный кабинет АИЖК

- Содержание закладной

- Порядок оформления и необходимые документы

- Можно ли внести изменения в закладную

- Где происходит регистрация закладной?

- Что делать при потере закладной?

- Особенности и условия военной ипотеки в 2019 году

- Необходимые документы для оформления

- Форма и содержание

- Что это за документ и зачем составляется?

- Договор об оказании услуг по экспертизе закладных

- Закладная на квартиру по ипотеке — образец и порядок оформления

- Как узнать номер закладной АИЖК

- Правила сопровождения обязательств Заемщика и Владельца закладной Агентом по сопровождению (новые кредитные продукты)

- Где получить номер закладной

- Как оформить закладную на квартиру по ипотеке

- Закладная на квартиру по ипотеке

- Как получить электронную закладную

- Порядок и правила оформления

- Оценка квартиры для оформления закладной

- Необходимые документы

- В случае утраты

- Вопросы и ответы

Нюансы оформления военной ипотеки: как узнать номер закладной в АИЖК или банке

- Получение сертификата участника программы НИС – он выдается на руки не ранее, чем через 3 года с момента вступления в программу.

- Поиск и выбор конкретной недвижимости.

- Обращение в банк за консультацией и получением списка необходимых документов.

- Заполнение анкеты-заявления и предоставление полного пакета необходимых бумаг.

- Открытие индивидуального клиентского счета для перевода средств, накопленных по НИС.

- Подписание договора купли-продажи.

- Регистрации документов в Росреестре.

- Передача недвижимости в залог банку (составление закладной).

- Обратитесь к кредитору. Закладная составляется в двух экземплярах: один из них хранится в Росреестре, в второй – в банке.

- Сделайте запрос в Росреестр. Посмотреть номер можно будет в выписке ЕГРП, полученной по личному заявлению залогодателя.

- С помощью личного кабинета. Если вы не знаете, как узнать номер закладной АИЖК по военной ипотеке, то просто зайдите на сайт агентства. Там вы увидите не только номер закладной, но и кредитного договора, график платежей, остаток средств на счете и еще много полезной информации.

Оценка залогового имущества

Оценка проводится в целях определения максимально точной на момент сделки стоимости недвижимости. Это дает банку гарантии, что он не выдает «лишних» средств, а заемщика утверждает в мысли, что он не переплачивает.

В процессе оценки участвуют три стороны:

- Банк, который заинтересован в реальной оценке стоимости кредитуемого объекта и минимизации своих рисков на случай, если при невыплате кредита должником, ему придется выставлять квартиру на торги;

- Заемщик, заинтересованный в оптимальной оценке имущества, что позволит ему получить запрашиваемую сумму в требуемом объеме;

- Профессиональный лицензированный оценщик. перед которым стоит довольно щекотливая задача – угодить обеим сторонам и не погрешить против истины, то есть определить максимально реальную цену квартиры .

Практика показывает, что большинство банков сотрудничают с проверенными оценочными компаниями, профессионализму сотрудников которых они полностью доверяют.

Специалисту понадобятся все правоустанавливающие документы, кадастровый и технический планы квартиры .

Вся информация о квартире и месторасположении дома иллюстрируется профессионально выполненными фотографиями .

В силу высокой конкуренции на рынке оценочных услуг, можно найти специалистов, готовых проделать весь комплекс работ за сумму, начиная от 3500 рублей .

Как правило, компании, аккредитованные при банках, за те же услуги берут больше – начиная от 6000 рублей. Срок подготовки обычно укладывается в рамки 2-6 дней.

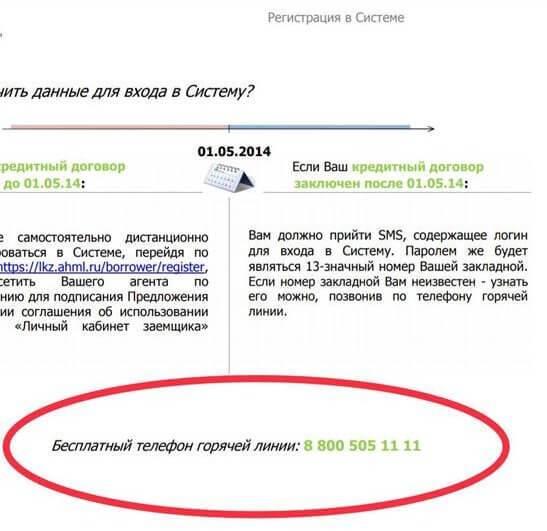

Личный кабинет АИЖК

Подключение к Системе возможно для заемщиков, либо созаемщиков по кредитному договору, закладная по которому принадлежит АИЖК (либо Агентство представляет интересы законного владельца закладной). Для уточнения своего статуса обратитесь по телефону Горячей линии 8 000 505 11 11.

Вопрос жилищного ипотечного кредитования актуален как никогда. Огромные цены на недвижимость жилищного фонда и сумасшедшие процентные ставки по кредитам на недвижимость способствовали созданию агентства по ипотечному кредитованию. Особенность работы с агентством АИЖК заключается в возможности оформления ипотечного кредита на длительный срок. Только таким образом молодые семьи могут получить в кредит себе жильё и не связывать свою жизнь с арендной недвижимостью. Личный кабинет заемщика — Ваш путеводитель!

Вам нужно получить дубликат ПТС на машину, но вы боитесь сложностей и не знаете с чего начинать? Такая ситуация многих подвела! Чтобы быстро и без проблем пройти всю процедуру прочитайте эту статью. Рассмотрим как получить копию оригинала ПТС, размер пошлины, а также что входит в перечень документов для подачи заявления в МРЭО и что делать, если сотрудники ГИБДД отказываются выдать его собственнику. Стоит ли оповещать инспектора о краже и как получить дубликат ПТС на прицеп. Читать подробнее

Содержание закладной

Закладная является именной ценной бумагой, она регламентирует отношения между банком-кредитором и должником.

К оформлению и содержанию закладной предъявляются строгие правила.

Закладная всегда составляется в одном экземпляре. Все листы нумеруются, прошиваются, скрепляются печатью .

Отступления от обязательных пунктов в содержании недопустимы и обязательно предполагают наличие следующей информации:

- Указание на название документа «Закладная» ;

- ФИО и полные данные паспорта (разрешенного законодательством иного документа), удостоверяющего личность получателя заемных средств;

- Наименование юридического лица (чаще – банка), предоставившего в распоряжение заемщика деньги, его местонахождение, реквизиты ;

- Наименование кредитного договора. на основании которого произошла выдача денег заемщику, дата, место его составления;

- Указание суммы, которую заемщик обязан возвратить кредитору и процентов ;

- Указание периодичности внесения текущих платежей, отдельно – процентов по ним ;

- Точный адрес недвижимого имущества и его описание (квартира, площадь, особые характеристики);

- Официальное заключение оценщика о стоимости залогового имущества ;

- Дата, место, наименование органа, осуществившего государственную регистрацию договора купли-продажи недвижимости с использованием заемных средств;

- Наименование права – является ли собственность общей, долевой или совместной ;

- Подпись должника (а если закладывается имущество, принадлежащее не ему, то и подпись залогодателя – собственника закладываемого в пользу должника имущества);

- Сведения о государственной регистрации закладной, подпись должностного лица, заверенная печатью регистрирующего органа .

Предлагаем вам образец закладной по ипотеке: Скачать .

Порядок оформления и необходимые документы

Процесс оформления ипотеки для военнослужащих проходит намного проще и быстрее:

- Получение сертификата участника программы НИС – он выдается на руки не ранее, чем через 3 года с момента вступления в программу.

- Поиск и выбор конкретной недвижимости.

- Обращение в банк за консультацией и получением списка необходимых документов.

- Заполнить Рапорт на включение в реестр участников накопительно-ипотечной системы жилищного обеспечения военнослужащих Вооруженных Сил Российской Федерации и предоставить полный пакет необходимых бумаг.

- Открытие индивидуального клиентского счета для перевода средств, накопленных по НИС.

- Подписание договора купли-продажи.

- Регистрации документов в Росреестре.

- Передача недвижимости в залог банку (составление закладной).

Какие документы нужны для военной ипотеки? Список необходимых бумаг минимален и включает в себя:

- паспорт;

- свидетельство участника НИС;

- свидетельство о браке;

- СНИЛС;

- документы на залог;

- согласие второй половины на проведение сделки с недвижимостью.

Можно ли внести изменения в закладную

Можно ли внести изменения в закладнуюСогласно п. 6 ст. 13 закона № 102-ФЗ участники сделки по соглашению могут изменить условия закладной.

Это делается одним из двух способов (п. 7 ст. 13 закона № 102-ФЗ):

- Первый способ:

- составляется письменное соглашение о внесении изменений в закладную;

- оно прикрепляется к закладной (т. е. становится неотъемлемой частью документа);

- госорган регистрирует соглашение, а в тексте самой закладной дается ссылка на него (на соглашение), на дату регистрации, ставится подпись должностного лица и печать Росреестра.

- Второй способ изменения условий:

- участниками сделки составляется письменное соглашение, которое подается в госорган на регистрацию;

- залогодержателем в Росреестр отдается старая закладная для ее аннулирования;

- залогодателем, в свою очередь, составляется новый документ с учетом оговоренных изменений;

- госорганом вносится запись в ЕГРН, новая закладная вручается кредитору (залогодержателю).

Аннулированная закладная хранится в архиве Росреестра до тех пор, пока обязательство не будет исполнено и запись об ипотеке погашена.

Где происходит регистрация закладной?

Процедура оформления закладной осуществляется:

- В Росреестре. При оформлении бумаги необходимо присутствие обеих сторон сделки. Составляется письменное заявление об обоюдном согласии в проведении государственной регистрации. Для регистрации документа следует предоставить необходимую документацию, подтверждающую правомерность и обоснованность составления закладной по кредитному договору.

- В МФЦ. Процедура не отличается от регистрационных действий в Росреестре за исключением сроков регистрации ценной бумаги.

Что делать при потере закладной?

Когда кредитная история подойдет к финалу, то нужно снять обременения по ипотеке. Банк должен в обязательном порядке вернуть заемщику его закладную. Этот экземпляр документа у вас будут требовать с письмом из банка, которое подается в регистрационный отдел. В большинстве случаев банк затягивает возвращение заемщику его закладной. Если ваше отделения банка не вернуло вовремя эту бумагу, то стоит писать жалобу в центральный офис. После жалобы, закладная возвращается немедленно.

Иногда банк действительно теряет этот документ. В таком случае у вас есть 2 выхода из положения:

- Снять обременения закладной с помощью судебной инстанции.

- Взять собственный экземпляр и сделать его дубликат.

Особенности и условия военной ипотеки в 2019 году

В рамках военного кредитования каждый служащий вправе рассчитывать на выделение государственной субсидии на покупку недвижимости. На специальный счет служащего переводится первоначальный взнос за квартиру. Далее ежемесячные платежи по кредиту осуществляются из государственного бюджета. Действие договора кредитования заканчивается по достижению служащим 20-летнего стажа. При досрочном увольнении оставшиеся средства выплачиваются гражданином самостоятельно. При этом военный становится двойным должником: потребуется вернуть потраченные средства государству и банку.

Необходимые документы для оформления

Для оформления закладной на квартиру по ипотеке в Сбербанке клиенту потребуется такой перечень документов :

- Паспорт;

- Документ, который подтверждал бы право собственности на имущество, призванное стать залогом;

По сути, перечень документов крайне мал, но несовершенство Кодексов Российской Федерации, а то есть законодательства в целом, а, возможно, его выполнения, приводит к постоянным трудностям на пути к заключению этого договора даже при полном пакете документов.

Форма и содержание

Данный документ содержит в себе ряд пунктов, обязательных к заполнению. Как указывалось выше, при неправильном составлении закладной, она просто аннулируется и не имеет никакой юридической силы. Или же, при неправильном заполнении, вы получаете договор, изменение которого будет равно его расторжению, поскольку закладная потеряет юридическую силу, а без нее не будет условий для кредитования и сделка между вами и банком будет полностью расторгнута.

Необходимо наличие такой информации :

- Все паспортные данные клиента;

- Условия: номер договора, место, где он был заключен, подписан и заверен, сумма, которая дается в долг, процент, под который она дается, график выплат, сумма этих выплат, уровень погашения задолженности на момент подписания закладной и прочее;

- Описания имущества, которое играет роль залога. Его название, характеристики, местоположения, стоимость, то, где и под видом чего имущество зарегистрировано в соответствующих органах;

- Отметка о передаче прав;

- Дата, реквизиты, печати, подписи.

Пример можно найти на официальном сайте Сбербанка или попросить для ознакомления в любом отделении соответствующего банка.

В целом, для составления лучше всего обратиться к юридическим компаниям и запросить услугу юриста, чтобы документ был составлен верно и без каких-либо ошибок. Также стоит помнить о том, что вашу закладную могут перекупить. Но в рамках закона это лишь сменит реквизиты для оплаты.

После погашения долга требуется запросить у банка свою закладную назад. Официально на ее предоставление организации отводится 30 дней, но на практике это занимает до половины недели. Если же банк не выдает вам закладную на руки, вы можете обратиться в суд, поскольку на это он не имеет никакого законного права. После погашения долга вам обязаны вернуть все документы до единого.

Что это за документ и зачем составляется?

В соответствии с законодательством закладная — это ценная бумага (именная), заверяющая законное право ее обладателя на погашение кредитных обязательств, обеспеченных ипотекой, а также право залога на недвижимость, обремененную ипотекой.

Этот документ подлежит обязательной госрегистрации.

Ценная бумага оформляется банком и подписывается ипотечным заемщиком в день получения кредита. При этом законом не запрещено оформление ипотеки без составления этого документа.

Распространение на рынке данного инструмента объясняется, в том числе, возможностью банков с их помощью решать проблему нехватки денег в долгосрочной перспективе:

- кредитор в любое время вправе продать права требования по ипотеке иному банку;

- кредитное учреждение вправе проводить эмиссию ценных бумаг под обеспечение закладными и, тем самым, изыскивать денежные средства для ипотеки на рынке.

Но основная цель её оформления – обеспечить банку гарантии платежеспособности заемщика.

Договор об оказании услуг по экспертизе закладных

_________________________________________, именуемое в дальнейшем «Заказчик», в лице _______________________________________________, действующего на основании ___________________________________, с одной стороны, и Общество с ограниченной ответственностью региональное ипотечное финансовое агентство», именуемое в дальнейшем «Исполнитель», . П., действующего на основании Устава, с другой стороны, вместе в дальнейшем именуемые «Стороны», заключили настоящий Договор о нижеследующем:

— предоставлять по результатам проведения экспертизы Экспертное заключение по каждой закладной (по форме Приложений №8а, №8б, №8в к настоящему Договору) в течение 7 (семи) рабочих дней, следующих за днем передачи закладных и документов, составляющих кредитное дело, на Экспертизу;

Закладная на квартиру по ипотеке — образец и порядок оформления

Даже при военной ипотеке (под самый низкий процент) есть необходимость в закладной. Дело в том, что любая ипотечная программа — долговременный инструмент. Редко солидный банк будет готов рисковать своими активами. А ситуация в России, сложившаяся в банковском секторе, выглядит иногда весьма нестабильно.

- Подать заявку или сформулировать свои пожелания.

- Сделать фото с паспортом.

- В течение 3-4-х дней дождаться положительного решения.

- Помнить, что данное кредитное предложение действует в период 4-х месяцев.

- Выбрать идеальное жилье из большой базы новостроек и вторичного жилья.

- Подойти в банк и оформить закладную.

Как узнать номер закладной АИЖК

Ипотека по программе АИЖК или военная программа пользуется популярностью среди российского населения.

Данное предложение считается самым доступным финансовым инструментом благодаря низким ставкам.

Также заемщиков устраивает доступность и ясность услуги.

Стоит отметить: регистрация, оплата ипотечного кредита происходит через личный кабинет плательщика. Тут фиксируется номер, сумма остатка, дата следующего взноса.Правила сопровождения обязательств Заемщика и Владельца закладной Агентом по сопровождению (новые кредитные продукты)

Также настоящим предоставляю право __________________ (наименование банка, в котором открыт счет) в случае несвоевременной оплаты аннуитетных платежей производить их списание в безакцептном порядке (если данное условие предусмотрено Договором счета) в соответствии с вышеуказанным графиком погашения обязательства по ипотечному кредиту (займу), а также пени, в размере, согласно п. ___ Кредитного договора №___ от «__»_____ 20__г.

Рекомендуем прочесть: Ндфл с больничного листа в 2019 годуНастоящим __________________(наименование Агента по сопровождению), действующий на основании доверенности № ____ от _________ от имени Открытого Акционерного Общества «Агентство по ипотечному жилищному кредитованию», уведомляет вас о том, что «__» ________20___г. права по составленной Вами Закладной (регистрация ипотеки №________ от «__»_____20___г.) перешли

Где получить номер закладной

После прохождения процедуры госрегистрации номер закладной указывается на самом документе в разделе «Дата, номер, место регистрации». Номер состоит из тринадцати знаков.

В дальнейшем получить реквизиты можно путём обращения непосредственно в банк, так как этот документ хранится именно у кредитора в одном экземпляре, даже если кредит оформлен в рамках военной ипотеки.

Алгоритм выдачи номера закладной у каждого банка индивидуален.

Как оформить закладную на квартиру по ипотеке

Закладная на квартиру – это документ, оформляемый и подписываемый вместе с договором кредитования. Она является гарантией для банка в том, что обязательства условий ипотеки будут выполнены своевременно и в полном объеме. Составление закладной для российской банковской системы является скорее редкостью, чем нормой, но в случае с военной ипотекой, где гарантом погашения долга является государство, эта бумага необходима.

При подписании закладной необходимо тщательно сверить ее с имеющимся кредитным договором. Расхождений в данных быть не должно!

Подписанная сторонами сделки закладная должна быть в установленные сроки зарегистрирована в Росреестре. В противном случае документ будут являться недействительным.

Необходимые документы

Оформление закладной представляет собой окончательный этап процедуры военной ипотеки и потребует предоставления определенных документов:

- удостоверение личности залогодателя;

- документы, подтверждающие право собственности на залоговое имущество (договор купли-продажи, выписка из ЕГРП, заменяющая свидетельство о праве собственности).

Где происходит регистрация закладной

Оформление закладной на квартиру или жилой дом, так же как и все остальные сделки с недвижимостью, требует обязательного проведения государственной регистрации. Эта процедура проводится по заявлению сторон и может осуществляться:

- В местном отделении Росреестра. Потребуется присутствие представителей обеих сторон сделки, а также написание заявления об обоюдном желании провести госрегистрацию. Кроме того, необходимо представить полный пакет документов, подтверждающих законность и обоснованность составления закладной по ипотечному кредиту.

- В ближайшем офисе МФЦ. Процедура оформления закладной в многофункциональном центре практически ничем не отличается от регистрации в органах Росреестра. Единственным отличием является время необходимое для окончательного завершения процедуры. При регистрации закладной через МФЦ ожидание получение зарегистрированного документа будет дольше на 2-3 дня, так как сотрудники центра должны будут сначала отвести заявления и пакет прилагающихся документов в Росреестр, а затем забрать их обратно и уже передать клиенту.

Оценка квартиры для оформления закладной

Одним из условий составления закладной является наличие в ней информации об оценочной стоимости залогового имущества (квартира или дом). Поэтому заемщику придется провести процедуру оценки выбранного жилья и заключение по ней предоставить банку.

Важными условиями проведения оценки недвижимости являются:

- наличие документов, подтверждающих право на осуществление определенного вида деятельности у выбранной компании или специалиста-оценщика (лицензия, свидетельства СРО, допуски, разрешения и т.д.);

- предоставление оценщику полного пакета документов на жилую недвижимость (кадастровый паспорт, экспликация, договор купли-продажи и т.д.).

Закладная на квартиру по ипотеке

- вы получаете от банка документы свидетельствующие о полном погашении кредита и отсутствии задолженности,

- с ними вы обращаетесь в в отделение Регистрационной палаты в вашем городе,

- передаете документы на проверку, пишите заявление. Услуга бесплатная, но если вы хотите получить чистое свидетельство без отметки о кредите, нужно будет оплатить пошлину,

- ждете, пока свидетельство будет изготовлено, как правило — не более 3-ех дней.

- Полное ФИО заемщика, если клиент – юридическое лицо, то нужно сообщить его реквизиты;

- Имя и место регистрации\местонахождения залогодателя должно быть зафиксировано в полном формате;

- Реквизиты договора ипотеки, дата и место заключения;

- Величина кредитных средств, условия кредитования (проценты и способ их начисления);

- Дата предоставления кредита и его сроки;

- Детальное описание заложенного имущества;

- Данные документа, который подтверждает право залогодателя на недвижимое имущество, т.е. документ о регистрации права собственности;

- Надпись гос.регистрационного органа;

- Дата выдачи закладной первоначальному залогодержателю.

Как получить электронную закладную

Как получить электронную закладнуюС в ст. 13 закона № 102-ФЗ добавляются и начинают действовать новые положения об электронной закладной (см. закон «О внесении… от № 328-ФЗ). В чем они заключаются:

- На портале «Госуслуги» или официальном сайте Росреестра залогодатель и залогодержатель смогут составить совместное заявление на выдачу электронной закладной.

- Указанное заявление должно будет содержать обязательные сведения в соответствии со ст. 14 закона № 102-ФЗ и ЭЦП заявителей (приказ об утверждении формы находится в статусе проекта).

- Если у залогодателя нет ЭЦП, он сможет обратиться к нотариусу, который подпишет заявление своей электронной подписью.

- Росреестр в течение 2 дней со дня обращения должен будет внести запись в ЕГРН, поставить на закладной электронную подпись и отправить ее в электронный депозитарий на хранение.

- Электронный депозитарий стороны выбирают сами и указывают его в заявлении.

- Электронная закладная будет считаться выданной с момента внесения депозитарием записи по счету депо.

- Также у кредитора и должника появится возможность обратиться в Росреестр для замены бумажной закладной на электронную. Электронную же на бумажную закладную заменить будет нельзя и т. д.

В электронную закладную также можно будет вносить изменения, а ее саму направить на хранение в другой депозитарий.

Порядок и правила оформления

В правилах оформления закладной указано, что залогом может стать почти что любое имущество, которое представляет собой какую-либо ценность.

Залогом может стать даже съемная квартира. В таком случае переходит право ее долгосрочного арендования к банковской системе.

В остальном же, залогом могут служить такие объекты:

- Земельный участок ;

- Квартира;

- Частный дом. В данном случае банку передаются права не только на жилое помещение, но и на землю, на которой это строение находится;

- Нежилые помещения: такими выступают старые дачные домики или гаражи. В случае с дачными домиками ситуация обстоит также, как и с частными домами, то есть вы передаете права не только на строение, но и на землю, на которой оно зарегистрировано;

Порядком оформления можно назвать общие требования к заполнения, поскольку именно они требуют особого внимания при заключении договора такого типа.

Таковые сводятся к обязательному указыванию такой информации :

- Все сведения о заемщике: полные имя, фамилия, отчество, паспортные данные, место регистрации. а также все соответствующие реквизиты;

- Все права и обязанности обеих сторон договора. Прописываются сроки выплат, сумма, сам залог, а также его стоимость, график погашения кредита, возможность преждевременной оплаты и прочее;

- Указываются все варианты оплаты кредита: по частям, за один взнос, с помощью переводов или любые другие способы.

Стоит помнить, что закладная – документ, оформление которого возможно лишь единожды для одной сделки. В закладной нет места ошибке, поскольку именно она будет признана действующей и будет иметь юридическую силу. При дополнении или видоизменении закладной, она просто становится юридически не действующей и не имеет никаких прав.

Именно потому важно, перед подписанием данного документа несколько раз проверить ее на правильность внесенной информации, наличие опечаток или ошибок в дате, сумме или прочих фактах, которые играют большую роль. Также не должно быть несовпадений в основном договоре или контракте и самой закладной, иначе и то, и другое признается недействительным из-за наличия несоответствий.

Оценка квартиры для оформления закладной

Закладная содержит в себе информацию об оценочной стоимости недвижимости. Поэтому заемщику потребуется провести процедуру оценки выбранной квартиры с целью получения от специалиста заключения, которое необходимо предоставить в банк.

Главными условиями осуществления оценки жилья являются:

- наличие у оценщика либо компании свидетельства на право осуществления соответствующей деятельности (лицензия, допуск, свидетельство СРО и прочая документация);

- предоставление оценщику документации на квартиру (кадастрового паспорта, договора купли-продажи и прочих документов).

Необходимые документы

Снятие обременений с недвижимости – ответственный момент.

Чтобы начать спокойную жизнь, придется получить целый пакет документации.

Среди них:

- сам оригинал закладной ценной бумаги с отметкой банка о погашении обязательств;

- письмо от банка, в котором подтверждается исполнение обязательств;

- уставные и правоустанавливающие документы на квартиру;

- акт приема-передачи закладной;

- копия паспорта будущего владельца недвижимости.

В случае утраты

Поскольку кредиты под залог обычно выдаются на достаточно длинный срок, внешний вид документа может пострадать со временем. А при его межбанковском перемещении, он может быть утерян. В таком случае не стоит паниковать, документ не полностью теряет юридическую силу. Достаточно лишь обратиться в отделение банка с заявлением о снятии обременений, а также о составлении и выдаче дубликата.

Дубликат должен быть составлен аналогичным образом, с теми же датами, суммами, теми же данными о местоположении и состоянии имущества, а также контактными данным заемщика и реквизитами. То есть документ должен быть полной копией утерянного. Таким образом, происходит банальное восстановление данных.

Если же в банке отказывают в услуге, посетите главу филиала или же напишите в Центральный Банк Российской Федерации жалобы о невыполнение должностным лицом его прямых профессиональных обязанностей. Такое обращение призвано урегулировать конфликт. Если же и такие действия не принесли своего результата, каждый клиент имеет законное право на обращение в суд по данному делу.

Подводя итог, стоит уточнить, что, не смотря на несовершенство системы, договор, заключенный под залог, является выгодным для обеих сторон. А также не смотря на трудности в заключениях всех контрактов и подписи всех договоров, стоит помнить о возможности обращения к руководителям филиалов, в Центральный Банк страны и даже в суд, поскольку невыдача кредитов или требования каких-либо взносов, денежных выплат вне кредита и прочее являются незаконными и могут оспариваться в суде.

О том, что представляет собой рассмотренный в статье документ, рассказано в следующем видеосюжете:

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (812) 309-91-23 (Санкт-Петербург)

8 (800) 333-45-16 доб. 193 (Регионы)

Вопросы и ответы

Где я брала ипотеку стромкомбанк этого банка нет! Как узнать где находится моя закладная? Договор по закладной изменился но мне не сообщили и я не знаю где искать закладную????

В настоящее время Стромкомбанк выкуплен ООО «Экспобанк» (Парижской коммуны 33). Все права и обязанности должны перейти к правопреемнику, включая и право требования по вашей закладной. Поэтому, в первую очередь стоит обратиться туда. Кроме того, договор залога регистрируется в управлении Росреестра по Красноярскому краю. Отказать в предоставлении копии вам не могут, так как вы являетесь стороной договора.

Брали ипотеку в одном из банков,банк обанкротился и передал ипотеку в другой банк.Как можно узнать где находится закладная?банки ссылаются друг на друга

Напишите письменное обращение в Банк, в котором Вы сейчас платите кредит. С чем связана данная необходимость? Вы хотите погасить задолженность по ипотеке и снять обременение с квартиры? Как правило, данную ценную бумагу выдают Заемщику после погашения задолженность по кредиту.

С уважением,

Шелковая Наталья Николаевна

Николай,

Федеральным законом от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» предусмотрена возможность передачи прав по ипотеке. Это закреплено в статье 47 вышеуказанного закона: залогодержатель (банк) вправе осуществлять уступку прав (требований) по договору об ипотеке или по обеспеченному ипотекой обязательству (основному обязательству) любым третьим лицам, если ипотечный договор не содержит запрета на переуступку.

Наряду с переуступкой права требования на сегодняшний день всё чаще происходят факты отзыва лицензий у банков. В результате чего они не имеют право осуществлять банковскую деятельность. Таким образом, происходит правопреемство. Переуступка права не может ухудшать положение должника. Также должно прийти уведомление о переходе права требования к новому кредитору (п. 3 ст. 382 ГК РФ).

При передаче документов по ипотечному кредиту первоначальный кредитор обязан был передать правопреемнику и закладную. Письменно требуйте ответа на вопрос, где находится закладная. В некоторых случаях банки изготавливают дубликаты.

Подскажите пож-та как узнать где находится моя закладная на кв? (Кв. куплена в ипотеку).

Алена! Закладная хранится у залогодержателя: у законного владельца закладной.

подскажите пожалуйста. Я военнослужащий по контракту, в 2005 году подписался на ипотеку. Подскажите, где можно найти или узнать мой номер реестра? В личном деле его нет, и никто даже понятия не имеет, где искать.

Андрей.

Вот где содержится нужная Вам информация:

Правила ведения именных накопительных счетов участников накопительно-ипотечной системы жилищного обеспечения военнослужащих (утв. постановлением Правительства РФ от 7 ноября 2005 г. N 655) 1. Настоящие Правила, разработанные в соответствии с Федеральным законом «О накопительно-ипотечной системе жилищного обеспечения военнослужащих», определяют порядок организации работы уполномоченного федерального органа исполнительной власти, обеспечивающего функционирование накопительно-ипотечной системы жилищного обеспечения военнослужащих (далее — уполномоченный федеральный орган), по открытию, ведению и закрытию именных накопительных счетов участников накопительно-ипотечной системы жилищного обеспечения военнослужащих (далее — участники накопительно-ипотечной системы). 2. Уполномоченный федеральный орган в отношении каждого участника накопительно-ипотечной системы открывает именной накопительный счет. Именные накопительные счета участников накопительно-ипотечной системы (далее — именные накопительные счета) ведутся на бумажных и электронных носителях. Порядок учета сведений на бумажных и электронных носителях определяется уполномоченным федеральным органом. 3. Именные накопительные счета регистрируются уполномоченным федеральным органом в книге регистрации именных накопительных счетов в порядке, устанавливаемом этим органом. В указанную книгу заносятся номер именного накопительного счета, даты открытия и закрытия именного накопительного счета, регистрационный номер участника накопительно-ипотечной системы, изменения, внесенные в эти реквизиты именного накопительного счета, и дата их внесения. 4. Именной накопительный счет ведется уполномоченным федеральным органом и является формой аналитического учета, включающей в себя совокупность сведений о накоплениях, формируемых за счет средств федерального бюджета, об иных не запрещенных законодательством Российской Федерации поступлениях, о доходе от инвестирования этих средств, о задолженности и об обеспеченных залогом обязательствах участника накопительно-ипотечной системы перед уполномоченным федеральным органом, а также сведения об этом участнике накопительно-ипотечной системы. 5. Именной накопительный счет включает в себя: а) сведения об участнике накопительно-ипотечной системы (дата рождения, номер именного накопительного счета, регистрационный номер, присвоенный участнику при включении его в реестр участников накопительно-ипотечной системы, дата включения его в указанный реестр, дата возникновения оснований для включения его в этот реестр, реквизиты документа, подтверждающего возникновение оснований для открытия именного накопительного счета, реквизиты документов, послуживших основанием для внесения изменений в указанные реквизиты именного накопительного счета, и сведения о внесенных изменениях); б) сведения о накопительных взносах, формируемых за счет средств федерального бюджета нарастающим итогом, и реквизиты документов, на основании которых учтены эти взносы; в) сведения об иных поступлениях и доходах от инвестирования (размер иных не запрещенных законодательством Российской Федерации поступлений, размер доходов от инвестирования накоплений для жилищного обеспечения и реквизиты документов об учете этих средств); г) сведения об использовании средств для жилищного обеспечения (реквизиты каждого документа об использовании накоплений для жилищного обеспечения и остаток накоплений для жилищного обеспечения на соответствующую дату); д) сведения о документах, послуживших основанием для использования накоплений для жилищного обеспечения. Указанные сведения вносятся при условии использования участником накопительно-ипотечной системы накоплений для жилищного обеспечения. Учет использованных накоплений для жилищного обеспечения осуществляется в соответствии с порядком и условиями использования накоплений для жилищного обеспечения военнослужащих; е) сведения о закрытии именного накопительного счета (дата исключения военнослужащего из реестра участников накопительно-ипотечной системы, дата возникновения оснований для исключения его из указанного реестра, реквизиты документов, подтверждающих возникновение основания для закрытия счета, размер средств, подлежащих возврату в федеральный бюджет или (и) использованных участником накопительно-ипотечной системы, дата закрытия счета); ж) сведения о членах семьи участника накопительно-ипотечной системы, использующих накопления в соответствии со статьей 12 Федерального закона «О накопительно-ипотечной системе жилищного обеспечения военнослужащих». Указанные сведения вносятся при возникновении у членов семьи участника оснований для использования накоплений для жилищного обеспечения; з) размер ежемесячных накопительных взносов, рассчитанный исходя из размера годового накопительного взноса на одного участника, устанавливаемого ежегодно федеральным законом о федеральном бюджете.

Источники

Использованные источники информации.

- https://russianjurist.ru/pensiya/aizhk-kak-uznat-nomer-zakladnoj

- http://ipotheka.ru/nomer-zakladnoj-po-ipoteke-gde-ukazyvaetsya.html

- https://posobie.net/obshhie-voprosy/ipoteka-i-kredity/kak-uznat-nomer-zakladnoj-aizhk-po-voennoj-ipoteke.html

- https://rusjurist.ru/nedvizhimost/ipoteka/chto_ehto_zakladnaya_na_kvartiru_po_ipoteke/

- https://ipoteka.finance/voennaya-ipoteka/njuansy-oformlenija-voennoj-ipoteki.html

- https://ipoteka.finance/dokumenty/vse-sposoby-kak-uznat-nomer-zakladnoj-po-ipoteke.html

- https://sovetnik.guru/nedvizhimost/zakladnaya-na-kvartiru-po-ipoteke.html

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.