- Разное

- /

- Ирина Самсонова

Какое страхование предусмотрено по кредитным программам в банке «Уралсиб». Что нужно, чтобы отказаться от страховки и вернуть страховую премию. Какие последствия отсутствия страховки. Страховка по кредиту в Банке УРАЛСИБ Заемщикам, собирающимся взять потребительский, ипотечный или другой кредит в банке, оформление страховки является не просто

Содержание

Страховка по кредиту в Банке УРАЛСИБ

Заемщикам, собирающимся взять потребительский, ипотечный или другой кредит в банке, оформление страховки является не просто требованием или капризом специалиста кредитного отдела. Это делается для самого заемщика. С какой целью оформляется страховка кредита в Банке УРАЛСИБ?

Страховые случаи

Самыми распространенными вариантами, на случай которых оформляется страховка — это болезнь, несчастный случай, смерть.

Данная ситуация может возникнуть с любым потенциальным заемщиком, поэтому обязательно принимается во внимание сотрудниками кредитно-финансовой организации.

И заемщикам настоятельно рекомендуется страхование данной категории риска, имея возможность вернуть или отказаться от нее в будущем.

Обратите Внимание!Обязательным является страхование заемщика от полной потери трудоспособности — его вернуть невозможно. Если в результате болезни либо несчастного случая заемщик становится инвалидом, то страховая компания, выдавшая полис добровольного страхования, может покрыть задолженности по кредиту. Посему данная категория риска тоже является обязательной к страхованию.

Все необходимые платежи своевременно будут осуществлены страховой – до момента, когда заемщик снова сможет приступить к выполнению своих трудовых обязанностей.

Отказаться от страхования в таком случае означает взять на себя дополнительные риски.

Не забудьте оформить страховку при получении кредита в Банке УРАЛСИБ — это позволит избежать начисления штрафов в случае просрочки платежей при форс-мажорных ситуациях

Расчет страховки

Стоит отметить, что для каждого вида кредита расчет страховой суммы производится индивидуально. Поэтому нельзя сказать, что существует единая величина страхового покрытия. Кроме того, учитывается и категория риска – от нее напрямую зависит величина выплат.

- В случае страхования ипотечного кредита величина страховки равняется сумме займа плюс 10%. Если с заемщиком происходит несчастный случай либо болезнь, результатом которых становится его смерть, то в этом случае страховая компания полностью покрывает задолженность заемщика перед банком – в размере 100%.

- В случае временной нетрудоспособности, которая также возникла в результате НС или серьезного заболевания, страховая осуществит выплату в размере 1/30 от регулярного платежа по кредиту – за каждый день больничного. Это правило работает, если продолжительность больничного периода превышает 30 календарных дней, но не более 90 дней. За больший период выплата не осуществляется.

- При расчете страховки берется во внимание и такой показатель, как принадлежность профессии заемщика к той или иной группе риска, коих существует три. В зависимости от принадлежности клиента выбирается определенный коэффициент риска.

- Также учитывается и возраст заемщика, плюс его половая принадлежность. Для женщин используется один коэффициент, для мужчин – другой.

Вы можете выбрать любую компанию для оформления страховки по кредиту из списка компаний-партнеров на официальном сайте

Стоит отметить, что суммы страховок являются далеко не самыми маленькими, и значительно увеличивают как само тело кредита, так и ежемесячные платежи, . Разумеется, банк не ограничивает заемщика в праве выбора страховой и не имеет права отказаться выдавать денежные средства, вынуждает его оформлять страховку. При оформлении кредита в УРАЛСИБЕ вы можете воспользоваться услугами компании:

- АО «СК «УРАЛСИБ Жизнь»;

- ООО «СК «РГС-Жизнь».

Если же заемщик принял решение об оформлении страховки, то специалист кредитного отдела УРАЛСИБА, выступающего в качестве агента страховой, обязан ознакомить его с условиями возврата.

Как вернуть страховку

Заемщикам, которые только начинают выплачивать кредит, можно посоветовать написать заявление в страховую компанию, об отказе от страхования и возврате денежных средств в течение первого же месяца действия кредита.

Большинство банков не препятствуют данной процедуре.

Стоит узнать, какова будет последовательность действий, если клиент захочет вернуть страховку в случае досрочного погашения, и в ситуации, когда гашение кредита производится в рамках графика платежей по договору.

При досрочном погашении

Если клиент погашает кредит полностью досрочно, страховой компанией ему возвращается сумма неиспользованных страховых взносов. Так, если взнос по страховке равняется 500 рублям ежемесячно и входит в тело аннуитетного платежа, то клиент может самостоятельно посчитать итоговую сумму возврата.

Ознакомьтесь с мнением эксперта о том, как вернуть страховку, оформленную при получении кредита

Это количество месяцев, в которые страховка не была использована, нужно умножить на 500 – и в результате получится сумма, которую страховая перечислит заемщику на указанный им в заявлении счет. Данный расчет действителен и происходит лишь в тех ситуациях, когда страховые взносы считаются единой и постоянной. Если с каждым платеж уменьшается, расчет будет производиться несколько иным способом – все ежемесячные страховые взносы суммируются в зависимости от остатка.

В рамках выплаты кредита

Если погашение кредита происходит в рамках заключенного между УРАЛСИБОМ и заемщиком кредитного договора, в этом случае клиент имеет право отказаться от страховки и подать на выплату страховых взносов.

В случае, если клиенту отказывают в возврате, он может смело обращаться в суд. В 99% случаев УРАЛСИБ обязан вернуть полную стоимость страховки.

В большинстве случаев заявление на возврат лучше написать в течение месяца после заключения кредитного договора. Это необходимый период для поступления всей информации о заемщике в страховую, перечисления денежных средств и прочих моментов.

Как отказаться от страхования

Таковое действительно возможно. Однако большинство заемщиков не знает о том, что банк не вправе отказывать клиенту в выдаче кредита, если он не соглашается на оформление страхового полиса. Между тем таковое допускается, но процентная ставка может быть значительно выше. В УРАЛСИБЕ отказаться от кредита по страховке также возможно, предупредив об этом кредитного специалиста.

Узнайте подробнее каким образом вы можете отказаться от страховки по кредиту на законных основаниях

Заключение

Очевидно, что страховка кредита в УРАЛСИБЕ — целесообразный шаг для клиентов, которые заботятся о стабильности своего финансового положения. Однако, банком предусмотрена возможность не только вернуть сумму страховки в некоторых случаях, но и отказаться от нее, чтобы не создавать дополнительных денежных нагрузок на бюджет.

Источник:

Расчет страховки

Стоит отметить, что для каждого вида кредита расчет страховой суммы производится индивидуально. Поэтому нельзя сказать, что существует единая величина страхового покрытия. Кроме того, учитывается и категория риска – от нее напрямую зависит величина выплат.

- В случае страхования ипотечного кредита величина страховки равняется сумме займа плюс 10%. Если с заемщиком происходит несчастный случай либо болезнь, результатом которых становится его смерть, то в этом случае страховая компания полностью покрывает задолженность заемщика перед банком – в размере 100%.

- В случае временной нетрудоспособности, которая также возникла в результате НС или серьезного заболевания, страховая осуществит выплату в размере 1/30 от регулярного платежа по кредиту – за каждый день больничного. Это правило работает, если продолжительность больничного периода превышает 30 календарных дней, но не более 90 дней. За больший период выплата не осуществляется.

- При расчете страховки берется во внимание и такой показатель, как принадлежность профессии заемщика к той или иной группе риска, коих существует три. В зависимости от принадлежности клиента выбирается определенный коэффициент риска.

- Также учитывается и возраст заемщика, плюс его половая принадлежность. Для женщин используется один коэффициент, для мужчин – другой.

Стоит отметить, что суммы страховок являются далеко не самыми маленькими, и значительно увеличивают как само тело кредита, так и ежемесячные платежи, . Разумеется, банк не ограничивает заемщика в праве выбора страховой и не имеет права отказаться выдавать денежные средства, вынуждает его оформлять страховку. При оформлении кредита в УРАЛСИБЕ вы можете воспользоваться услугами компании:

- АО «СК «УРАЛСИБ Жизнь»;

- ООО «СК «РГС-Жизнь».

Если же заемщик принял решение об оформлении страховки, то специалист кредитного отдела УРАЛСИБА, выступающего в качестве агента страховой, обязан ознакомить его с условиями возврата.

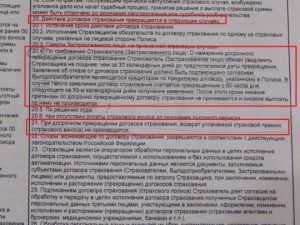

Возможности отказа от страхового договора

Сотрудники банка требуют от клиента приобрести полис добровольного страхования, в противном случае ему, вероятно, откажут в кредитовании. Многие заемщики, чтобы увеличить свои шансы получить положительное решение, соглашаются и подписывают эти документы. Но спустя несколько дней или через более длительный период они хотят вернуть страховку по кредиту «Уралсиб». Также вопрос о возврате своих денег поднимают заемщики при досрочном погашении кредита.

В соответствии с условиями договоров заемщик может отказаться от страховки в любой момент. Для этого придется подать соответствующее заявление. Но чтобы вернуть свои деньги полностью, главное не пропустить конкретные сроки:

- Если договор был подписан до года – не позднее 5 рабочих дней после его заключения.

- Если позже вышеуказанной даты, тогда на протяжении 14 календарных дней.

Эти сроки касаются только полисов страхования от несчастных случаев. Для полиса страхования ипотеки, чтобы вернуть все свои деньги назад, заемщик обязан уложиться в первые пять рабочих дней после его заключения.

Если должник оформил отказ до даты вступления полиса в силу, то деньги ему возвращаются в полной мере. Если же позже, страховщик имеет право оставить себе часть премии за фактический период действия договора.Также претендовать на часть страховой премии может заемщик после выплаты кредита раньше установленного срока. Чтобы вернуть деньги, клиенту нужно подать соответствующее заявление страховщику в день полного погашения задолженности. В таком случае заемщику возвращается часть денег пропорционально количеству дней, в течение которых договор уже не действовал.

В других случаях при досрочном расторжении страховых полисов деньги не возвращаются.

Какие льготы и выплаты положены по закону одинокой маме от государства. Какой пакет документов нужно собрать и куда его подавать. Читайте в статье на сайте. Читать подробнее

Отказ от страховки по кредиту

Процветание любой финансовой компании зависит от объема доходов. Поэтому, все предоставляемые услуги должны приносить прибыль. Одной из таких услуг является обязательная страховка для клиентов при получении кредита. Но, есть способы законно отказаться от полиса и даже вернуть потраченные на страховку средства.

При получении кредита, чаще всего необходимо собрать требуемые банком справки и документы, подтверждающих: финансовую состоятельность заемщика, наличие трудоустройства, отсутствие проблемных и непогашенных кредитов. Но даже такой информации кредитной организации бывает мало. Способом максимальной защиты от финансовых рисков становится навязывание клиентам дополнительных видов услуг.

Что такое страховка по кредиту

Когда клиент обращается в банк по вопросу оформления кредита, менеджер действует в следующем порядке:

- Рассчитывает основной платеж (кредит + проценты);

- Потом показывает страховку, которая является обязательной для получения клиентом заказанной денежной суммы.

Такой порядок действий предусмотрен во всех случаях обращения в банковские организации. Заёмщику объясняют, что без страховки невозможно получить желаемую сумму, а если банк и находит такую возможность, то процентная ставка по взятой сумме будет увеличена.

Если в банке заставляют клиента оформлять страховку, такие действия считаются незаконными. С помощью этого документа финансовая организация старается дополнительно себя защитить от вероятных рисков при работе с заёмщиками.

Необходимость в оформлении полиса можно трактовать по-разному. Если случилось чрезвычайное происшествие или получатель кредитных средств серьезно заболел, стал неплатежеспособным, тогда выплатой долга занимается страховая компания.

В большинстве случаев принадлежащая тому же банку, в котором оформляли кредит.

До момента наступления такого состояния (или сличай может вообще не наступить!) заемщик платит взносы и процент, в котором уже учтена сумма страхового полиса, банку.

Обратите Внимание!Чтобы страховые выплаты были правомерными, банковские компании навязывают такую услугу, дополнительным пунктом к основному договору. В этом пункте указывается, что клиент добровольно соглашается оформлять полис. При этом максимально ограничиваются сроки аннулирования действия договора и снижается вероятность для клиента вернуть в полном объеме средства по неиспользованной страховке.

Что касается аннулирования полиса, то это можно сделать в любой удобный момент. Вот сроки по возврату денег за страховку очень ограничены. С другой стороны, клиент банка получает защиту от неприятных жизненных ситуаций, и, при наступлении страхового случая, может рассчитывать на компенсацию.

От чего можно застраховать кредит

Страховые случаи:

- Получение телесных травм разных степеней тяжести;

- Инвалидность;

- Потеря рабочего места;

- Смерть заемщика.

В последнем случае, аргументы весомые, ведь при факте смерти держателя кредитных средств, обязательства по выплате автоматически перекладываются на ближайших членов семьи.

Банковские займы по своему назначению бывают разными. Поэтому, и зоны страхования соответствуют назначению выданных средств. Чаще всего оформляют кредиты двух типов:

- Потребительский;

- Ипотечный.

В первом случае полис страхует жизнь заемщика, и ответственность перед взятыми обязательствами по своевременной выплате средств. При этом не является обязательным к оформлению страховки (указано в Гражданском кодексе РФ).

Во втором случае, обязательно страхуется непосредственно недвижимость, которая приобретается в кредит.

Зачем страховать кредит

Потребительские виды кредитования (включая покупку автомобиля через банк) страхуются добровольно, и такие полисы не должны навязываться заемщикам, но, финансовой компании нужен дополнительный доход для существования и развития. Поэтому, менеджеры объясняют клиентам, насколько важно приобрести полис. Акцентируют внимание на том, что в случае нежелания покупать услуги страхования, банк откажет в кредитовании.

После чего, действуйте по следующему плану:

- Оформите кредит;

- Оплатите полис;

- Получите средства;

- На следующий день после зачисления денег напишите заявление на отказ от услуг страховщика.

Стоимость и сроки страхования

Сумма, на которую банк предлагает застраховать кредит, указывается в основном договоре, и менеджер упоминает о стоимости, когда подводит итог оформленной сделки.

Стоимость полиса зависит от следующих условий:

- Срок действия страховки;

- Сумма, на которую оформлен кредит.

Размер начисляемой комиссии будет прямо пропорционален сумме основного договора и срокам действия полиса. Стоимость, которую нужно заплатить, рассчитывается на месте менеджером банка после согласования всех условий кредитования.

Как отказаться от страховки

Еще раз напоминаем, что банки негативно относятся ко всем, кто не желает оформлять полис. Поэтому, отказывают в выдаче кредитных средств без объяснения причины. В таком случае клиенту лучше согласиться со всеми условиями, а после получения средств отказаться от страховки с полной компенсацией вознаграждения.

Намного сложнее будет воспользоваться ст. 958 Гражданского кодекса РФ против навязывания услуг страхования. В пунктах статьи перечислены неправомочные действия банка по вопросам навязывания клиенту страховок, штрафов за отказ от полиса, других несанкционированных действий. По факту перечисленных обстоятельств можно инициировать судебный процесс против банка.

Если банк пошел навстречу и одобрил необходимую сумму без полиса, тогда приготовьтесь платить начисленные проценты по повышенным ставкам. При этом сумма взносов будет намного выше предложенной страховки. А ведь за последнюю можно полностью вернуть средства, если не затягивать с отказом от полиса после зачисления кредитных денег.

Когда можно отказаться от страховки

При подписании кредитного договора досконально изучайте условия страхования. В перечисленных пунктах найдите сроки действия полиса и период времени, когда можно отказаться от него.

Чаще всего страховые компании указывают сроки от 5 — 14 дней, когда клиент может написать заявление на возврат взноса.

На момент, когда будете подавать заявление о возврате денежных средств, не должен наступить страховой случай.

Образец заявления, отказа от страхования, после оформления кредита

Банки не всегда соглашаются выдать клиенту бланк для заполнения отказа от услуги страхования. Вполне законно будет использовать рукописный вариант заявления, который также является юридически обоснованным документом.

Образец заявления:

- ФИО;

- Номер паспорта, серия, место оформления, дата выдачи;

- Причина отказа от услуг страхования;

- Дата составления и подпись заявителя.

- Обязательно укажите номер карты или счета, на который банк должен вернуть средства.

Все данные заполняйте разборчиво, чтобы у финансовой организации не была причин придраться к нюансам. В самом тексте заявления указывайте просьбу, о прекращении оплаты взносов по страхованию жизни и здоровья.

Составьте 2 экземпляра заявления, занесите в банк, где оформлялся кредит, чаще всего там же и находится представитель страховой компании. Очень редко услуги предоставляет организация с отдельным офисом. Если нет возможности лично обратиться в компанию, тогда отправьте письмо на адрес страховой компании почтой или курьером. В конверт вложите подписанное заявление, заверенное нотариусом.

Если отказ отправлен почтой, то моментом его действия считается дата поставленного штампа на конверте, а когда вопрос решается лично в офисе страховщика, то указывается дата обращения. На рассмотрение заявки уходит до 3 дней. Максимум за 10 дней на ваш счет должны вернуть деньги.

Действия финансовых организаций не являются полностью правомерными с точки зрения Гражданского кодекса РФ. Поэтому, их можно обжаловать в законном порядке. Не бойтесь идти против кредиторов, защищая себя от обмана.

Источник:

Как вернуть страховку по кредиту в УралСибе?

Все чаще и чаще заемщики при оформлении кредита сталкиваются с потребностью оформления страховки. И не всегда ее оформление оправдано или целесообразно, особенно, если это против воли заемщика.

Однако, очень часто клиенты все же соглашаются на данную услугу, так как кредит получить им нужно, а без этого банк отказывает в выдаче.

Но что будет, если вернуть кредит досрочно? В этой статье мы рассмотрим, как вернуть страховку по кредиту в УралСибе.

Читайте в тему: о кредитовании в УралСибе.

Важные нюансы

Казалось бы, зачем делать возврат страховки по кредиту в УралСибе, это же услуга, нужная заемщику. Однако это не совсем так. Посмотрим на это с другой стороны, рассмотрим пример.

Вы решили взять кредит на 3 года, банк от вас потребовал застраховать кредит, что вы и сделали. Но вот у вас появляется возможность спустя несколько месяцев вернуть кредит досрочно. Вы недолго думая, решаетесь, с целью сэкономить деньги.

По теме: Как Пополнить Кошелек Вебмани Через ТелефонНо что случается со страховкой?

Верно, вы заплатили за три года, а теперь, когда кредита уже нет, страховка оплачена еще на два года. Так возможно ли ее вернуть?

Согласно закону, да, это возможно. Вы в любой момент можете расторгнуть договор со страховой компанией. Однако, для того чтобы получить свои деньги обратно, вам придется обращаться в суд, так как просто так вам их не вернут.

Подведем итоги

Для того, чтобы не подарить страховой компании кругленькую сумму, в случае, если вы погасите кредит досрочно, следует внимательно прочитать договор.

Обязательно найдите пункт о возврате страховки, ведь именно он поможет вам, если вы погасите кредит досрочно. Кроме того, вы будете знать, какую компенсацию вы можете получить при таком погашении.

И помните, в большинстве случаев, страховка – дело добровольное и ее оформление вовсе не обязательно. Проверяйте кредитный договор на наличие требования застраховаться. Если такого нет – страховку оформлять не обязательно, и отказать вам без нее не могут.

Если нужна консультация юриста – обращайтесь к нашему специалисту. Форма для этого находится внизу справа.

Источник:

Как отказаться от страхования

Таковое действительно возможно. Однако большинство заемщиков не знает о том, что банк не вправе отказывать клиенту в выдаче кредита, если он не соглашается на оформление страхового полиса. Между тем таковое допускается, но процентная ставка может быть значительно выше. В УРАЛСИБЕ отказаться от кредита по страховке также возможно, предупредив об этом кредитного специалиста.

Узнайте подробнее каким образом вы можете отказаться от страховки по кредиту на законных основанияхКак вернуть страховку по кредиту в Почта Банке — инструкция

Как вернуть страховку по кредиту в «Почта Банке»: условия, отзывы

Страховка по кредиту – это определенное снижение риска для займодателя. Оформляется она при выдаче кредита и служит неким гарантом выполнения обязательств со стороны заемщика.

Услуга эта не обязательная, но активно навязываемая кредитными организациями. Сегодня практически все банки обязательно страхуют своих клиентов. Это отражается на сумме кредита, что не всегда устраивает людей.

К тому же многие опасаются, что при отказе от услуги страхования получат отказ в получении денежного займа.

Способы вернуть страховку

При получении кредита клиенты часто не обращают внимания на предложенные ему страховки и соглашаются на все условия от организации, лишь бы быстрее получить необходимые денежные средства.

По теме: Как Пользоваться Онлайн Банком СбербанкаЗатем внимательно вчитываются в условия договора и понимают, что хотят отказаться от страхования. Можно оформить возврат страховки по кредиту.

«Почта Банк» предоставляет такую возможность на следующих условиях:

- погасить кредит досрочно;

- обжаловать условия договора.

В первом случае достаточно понятно – займ возвращается досрочно и страховка уже не нужна. Но вернуть можно не всю сумму, а лишь часть. Такие подразумевает страховка кредита условия.

Можно оформить возврат страховки по кредиту. «Почта Банк» предоставляет такую возможность

Во втором – сложнее. При заключении договора важно внимательно читать все пункты и понимать ответственность подписания документов. Оспорить оформленные документы сложно, доказать факт навязывания услуги практически невозможно. Тем не менее, существуют сроки для пересмотра договора в части его страхования. Об этом информацию можно найти непосредственно в самом кредитном договоре.

Как вернуть деньги

При досрочном погашении займа в «Почта Банк» необходимо:

- В отделении банка взять справку о закрытии (погашении) кредита.

- Обратиться к страхователю с заявлением о частичном возврате денег за оформленную страховку.

- К заявлению приложить договор на оказание услуг по страхованию и справку о погашении кредита, копию паспорта.

Вернуть в полном объеме сумму страхования не удастся, так как прошло время, заемщик пользовался кредитом, а страхующая организация обеспечивала безопасность кредитору. Но часть денег заемщик может получить обратно. Ответ от страховщика должен последовать не позднее 10 рабочих дней.

Если организация отвечает официальным отказом, то клиент «Почта Банка» вправе подать исковое заявление в суд с требованием возврата части страховой суммы и компенсации расходов, связанных с подачей документов в суд.

Вернуть в полном объеме сумму страхования не удастся, так как прошло время, заемщик пользовался кредитом, а страхующая организация обеспечивала безопасность кредитору

Самое Важное!Исходя из практики, можно сделать вывод, что страхующая организация без проблем возвращает часть денег, если остается незначительный период кредитования. Если же кредит был закрыт быстро, то сумма страхования большая и за нее приходиться побороться.

Клиента никто не вправе заставить подписывать соглашения и договора, но часто заемщики идут на все предложенные услуги, опасаясь отказа в выдачи кредита. А после получения денежных средств обжалуют дополнительную услугу страхования и пытаются вернуть за нее деньги. Отказ от страховки — действие правомерное. Важно сделать это как можно скорее.

Порядок действия:

- обратиться в «Почта Банк» с письменным заявлением об отказе пользования страховки;

- сделать это не позднее пяти дней с момента подписания кредитного договора;

- приложить ксерокопии документов удостоверяющих личность и договора на оказание услуги страхования.

Но прежде чем обращаться в «Почта Банк» необходимо внимательно прочитать условия договора, чтобы убедиться в том, что нет пункта, содержащего информацию о невозможности возврата страховых взносов.

Отказ от страховки — действие правомерное. Важно сделать это как можно скорее

Также не стоит опасаться, что сотрудники «Почта Банк» откажут вам в возврате. Если обращение сделано вовремя и не противоречит условиям кредитного договора, то заявление будет принято и рассмотрено, а денежные средства возвращены заемщику.

Отказ в возврате страховки

Может так сложиться, что «Почта Банк» откажет возвращать деньги, уплаченные клиентом за страховой договор. Это может случиться по следующим причинам:

- прошло более пяти дней после оформления договора;

- наступил страховой случай с заемщиком кредита;

- в договоре указана невозможность возврата денег за страхование.

С одной стороны требования простые, но на деле не всегда получается вовремя обратиться в «Почта Банк», ставить заявление и обжаловать часть договора по страховке. Закон на стороне клиента всегда, поэтому необходимо добиваться своего. Отзывы по отказу от страховки разные.

Кто-то без проблем возвращает свои деньги, кому-то приходиться долгое время вести переписку с банком и обращаться в суд. Решается данный вопрос в индивидуальном порядке.

Может так сложиться, что «Почта Банк» откажет возвращать деньги, уплаченные клиентом за страховой договор

Каждый заемщик должен понимать, что страховка – это не только навязанная услуга банком, без которой невозможно получить кредит. Это гарантия для кредитной организации того, что даже если с клиентом что-либо случиться и он не сможет выплачивать кредит, то банк не пострадает.

Сам заемщик должен нести ответственность за свои обязательства перед банком, чтобы не пришлось в будущем решать конфликтные ситуации в судебном порядке.

Возврат страховки по кредиту в «Почта Банк» – реально при соблюдении всех условий, прописанных в договоре и уставе организации.

Источник:

Вопросы и ответы

у меня следующая ситуация. Муж в мае 2015г. взял в СБ потребительский кредит в размере 250 000 руб. Ему предложили написать заявление на страхование жизни и здоровья, подключение к данной программе было в размере 19 541,78 руб., страховая сумму в заявлении числится 269 541,78 руб. В итоге муж получил на руки 230458,22руб. К заявлению прилагались условия участия в данной программе и памятка.Самого договора на страхование подписанно небыло. Мы досрочно погасили данный кредит в декабре 2015г. Получилось, что нам надо было 250 000, а нам выдали меньше, затем мы возвращаем банку все-таки 250 000+ 19 541,78 у них остается по этой программе, так как по условиям мы должны были написать заявление на отказ об участии в данной программе в течение 14 календарных дней, после подачи заявления на участие в данной программе, притом в банке об этом умалчивают, а потом утверждают, что обо всем предупреждали, памятки выдавали и т.д. Хотя памятка и условия, как я понимаю не являются юридическим документом. И еще, когда мы обратились в банк на возврат 19 541,78руб, прежде, чем нам ответить, каждый спросил: "А у вас меньше года кредит?" Почему это так важно, что можно сделать, чтобы все таки вернуть деньги, или какие деньги есть возможность вернуть, т.к. кредит погашен, страховой случай(слава Богу) не наступил и т.д., нам обычным людям сложно разобраться в этих тонкостях. Заранее благодарю за помощь. Юлия. Екатеринбург.

Юлия! Для возврата страховой премии за период, с момента погашения кредита до даты действия страховки, Вам необходимо письменно обратиться в банк или страховщику с требованием о досрочном расторжении договора и возврате части страховой премии в период с декабря 2105 г до даты окончания кредитного договора. Требование нужно принести лично в банк или страховщику и оставить у себя копию требования с отметкой о принятии. Либо можно направить требование заказным письмом с уведомлением и описью вложения.

Вот один из положительных примеров судебной практики.

Апелляционное определение № 33-9361/2015 от 9 декабря 2015 г. по делу № 33-9361/2015

Омский областной суд (Омская область) — ГражданскоеСуть спора: О защите прав потреб. — из договоров с финансово-кредитными учреждениями

Председательствующий: Дьяченко Т.А. Дело № 33-9361/2015

Апелляционное определение

Судебная коллегия по гражданским делам Омского областного суда в составе:

председательствующего Ланцовой М.В.

судей областного суда: Будылка А.В., Зубовой Е.А.

при секретаре Салеевой В.В.

рассмотрела в судебном заседании 09 декабря 2015 года

дело по апелляционной жалобе ПАО «БАНК УРАЛСИБ» на решение Омского районного суда Омской области от <...>, которым постановлено:

«Взыскать с Публичного акционерного общества «БАНК УРАЛСИБ» в пользу Валл Е. В. сумму неосновательного обогащения в размере <...>, проценты за пользование чужими денежными средствами в размере <...>, компенсацию морального вреда в размере <...>, штраф в размере <...>.

Взыскать с Закрытого акционерного общества « Страховая компания «УРАЛСИБ Жизнь» в пользу Валл Е. В. сумму неосновательного обогащения в размере <...>, проценты за пользование чужими денежными средствами в размере <...>, компенсацию морального вреда в размере <...>, штраф в размере <...>.

Взыскать с Публичного акционерного общества «БАНК УРАЛСИБ» в доход местного бюджета <...> в счет оплаты госпошлины.

Взыскать с Закрытого акционерного общества « Страховая компания «УРАЛСИБ Жизнь» в доход местного бюджета <...> в счет оплаты госпошлины.»

Заслушав доклад судьи областного суда Зубовой Е.А., судебная коллегия по гражданским делам Омского областного суда

установила:

Валл Е.В. обратилась в суд с иском к ПАО «БАНК УРАЛСИБ», ЗАО «СК «УРАЛСИБ Жизнь» о защите прав потребителя. В обоснование иска она указала, что <...> заключила с ОАО «БАНК УРАЛСИБ» (правопреемником которого является ПАО «БАНК УРАЛСИБ») кредитный договор № <...>, в соответствии с которым ей был предоставлен кредит в размере <...> на срок <...> лет под <...>% годовых. Одновременно с заключением кредитного договора она была подключена к программе добровольного коллективного страхования жизни и здоровья заемщиков на период действия кредитного договора. Обязательства по кредитному договору исполнены ей досрочно <...>. В расторжении договорастрахования и возврате страховой премии за неиспользованный срок кредитования банк и страховаякомпания ей отказали. Поскольку ответчиками нарушены ее права как потребителя, ей причинён моральный вред. Валл Е.В. просила взыскать с ответчиков солидарно сумму страховой премии за период с <...> по <...> в размере <...>, проценты за пользование чужими денежными средствами, штраф за отказ в удовлетворении требований потребителя, компенсацию морального вреда.

Истец Валл Е.В. в судебное заседание не явилась, в письменном заявлении просила рассмотреть дело в ее отсутствие.

Ответчик ПАО «БАНК УРАЛСИБ» о времени и месте судебного заседания извещен, представителя в судебное заседание не направил. В отзыве представитель ответчика Логинова С.Н. иск не признала, сославшись на добровольное заключение Валл Е.В. договора страхования, предоставление ей возможности выбора заключения кредитного договора с условием страхования и без такого, ознакомление её со всеми условиями и тарифами, применявшимися банком в рамках программы добровольного коллективного страхования. Указала также, что п. 19 Условия страхования не предусматривает возврат страховой премии при досрочном прекращении договора страхования .

Ответчик ЗАО «СК «УРАЛСИБ Жизнь» о времени и месте судебного заседания извещен, просил рассмотреть дело в отсутствие их представителя. В отзыве представитель Кучеренко Л.А. иск не признала, указав на добровольное заключение Валл Е.В. договора личного страхования, неполучение от истца заявлений о расторжении договора страхования и исключении из числа застрахованных лиц, невозможность в соответствии с условиями договора возврата страховой премии при досрочном отказе страхователя от договора страхования .

Судом постановлено изложенное выше решение.

В апелляционной жалобе представитель ПАО «БАНК УРАЛСИБ» Логинова С.Н. просит решение суда в части взыскания с них денежных средств отменить и принять новое решение об отказе в иске, ссылаясь на необоснованное взыскание с них суммы комиссии за подключение истца к программе страхования. Указывает, что взимание платы за присоединение к договору страхования было предусмотрено договором возмездного оказания услуг, заключенным между истцом и ответчиком, а именно заявлением истца на присоединение к договору страхования, договором страхования. Отмечает, что комиссия банка за присоединение к договору страхования составила не <...>, а <...>, поскольку сумма <...> фактически является налогом на добавленную стоимость и была перечислена банком в соответствующий бюджет. Оспаривает вывод суда о невозможности досрочного прекращения договора страхования, ссылаясь на то, что досрочное погашение заемщиком обязательств по кредитному договору не относится к числу обстоятельств, влекущих досрочное прекращение договора страхования.

Лица, участвующие в деле, о времени и месте рассмотрения дела судом апелляционной инстанции извещены надлежащим образом (<...>), в суд не явились.

Проверив материалы дела, обсудив доводы жалобы, судебная коллегия по гражданским делам Омского областного суда приходит к следующим выводам.

Из материалов дела следует, что на основании кредитного договора № <...> от <...>, заключенного между ОАО «БАНК УРАЛСИБ», правопреемником которого является ПАО «БАНК УРАЛСИБ», и Валл Е.В., последней был предоставлен кредит в размере <...> на срок <...> лет под <...>% годовых. Погашениезадолженности и уплата процентов по договору должны были производиться Валл Е.В. аннуитетными платежами в соответствии с графиком. Одновременно с заключением кредитного договора Валл Е.В. была застрахована в ЗАО «СК «УРАЛСИБ Жизнь» по программе добровольного коллективногострахования жизни и здоровья заемщиков на период с <...> по <...>, в связи с чем из суммы выданногокредита банк в этот же день удержал <...>, из которых <...> перечислил в счет уплаты страховой премии в ЗАО «СК «УРАЛСИБ Жизнь», а <...> оставил в своем распоряжении как комиссию за подключение пакета услуг <...> и налог на добавленную стоимость на данную сумму <...>. Обязательства по кредитномудоговору исполнены истцом досрочно <...>.

В связи с досрочным погашением задолженности по кредитному договору Валл Е.В. направила в ПАО «БАНК УРАЛСИБ» и ЗАО «СК «УРАЛСИБ Жизнь» претензии о расторжении договора страхования ивозврате страховой премии за неиспользованный срок кредитования – с <...> по <...>.

Поскольку ПАО «БАНК УРАЛСИБ» на претензию не ответило, ЗАО «СК «УРАЛСИБ Жизнь» в ответе от <...> оставил без рассмотрения (<...>), Валл Е.В. обратилась в суд с настоящим иском.

Разрешая спор, суд первой инстанции пришел к обоснованному выводу о необходимости взыскания с ЗАО «СК «УРАЛСИБ Жизнь» страховой премии за неиспользованный срок кредитования .

Согласно п. 2 ст. 935 Гражданского кодекса РФ обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону.

В соответствии с ч. 2 ст. 942 Гражданского кодекса РФ при заключении договора личного страхованиямежду страхователем и страховщиком должно быть достигнуто соглашение о застрахованном лице; о характере события, на случай наступления которого в жизни застрахованного лица осуществляетсястрахование ( страхового случая), о размере страховой суммы и сроке действия договора.

Согласно ч. 1 ст. 958 Гражданского кодекса РФ договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страховогослучая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховойслучай. К таким обстоятельствам, в частности, относятся: гибель застрахованного имущества по причинам иным, чем наступление страхового случая; прекращение в установленном порядке предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с этой деятельностью.

Страхователь (выгодоприобретатель) вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам, указанным в пункте 1 настоящей статьи (ч. 2 ст. 958 Гражданского кодекса РФ).

При досрочном прекращении договора страхования по обстоятельствам, указанным в пункте 1 настоящей статьи, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование .

При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное (ч. 3 ст.958 Гражданского кодекса РФ).

В заявлении Валл Е.В. на присоединение к Договору добровольного коллективного страхования жизни и здоровья заемщиков потребительского кредита указано, что страховыми рисками являются смертьзастрахованного от любой причины и первичное установление инвалидности I и II группы по любой причине в период действия договор страхования. Началом срока страхования является дата акцепта Банком предложения, датой окончания – дата окончания действия кредита .

Выгодоприобретателем при наступлении страховых событий является ПАО «БАНК УРАЛСИБ» в части задолженности по кредитному договору. Иных выгодоприобретателей в заявлении не указано.

Из приведенных условий договора страхования следует, что страховым риском по заключенному истцом договору страхования фактически является невозможность погашения кредита в связи с установлением инвалидности застрахованному лицу или его смертью. Срок действия страхования соответствует сроку, обозначенному в кредитном договоре.

Пунктами 6.5, 6.8 Правил добровольного смешанного страхования жизни ЗАО «СК «УРАЛСИБ Жизнь», утвержденных Приказом Генерального директора от <...> № <...>, предусмотрено, что договорстрахования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала, и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. При досрочном прекращении договорастрахования страховщик возвращает страхователю часть страховой премии за неистекший срок оплаченного периода действия договора страхования за вычетом понесенных расходов.

Из указанного следует, что договор страхования прекращается после возврата суммы кредитакредитный договор, следовательно, для должника договор страхования при отсутствии кредитнойзадолженности утрачивает интерес.

Заключение истцом Валл Е.В. договора страхования было обусловлено заключением ею кредитногодоговора с банком, поскольку до момента заключения последнего намерений застраховать себя от несчастных случаев и болезней она не имела, после исполнения обязательств по кредитному договору необходимость в дальнейшем действии договора страхования у истца отпала, что следует также из ее претензии, адресованной страховой компании, в которой она просила расторгнуть договор страхования .

Поскольку истец кредит погасила, существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай, в силу ч. 1 и 3 ст. 958 ГК РФ данное обстоятельство влечет возвращение ей части страховой премии пропорционально не истекшему периоду страхования. Доводы апелляционной жалобы об обратном основаны на неправильном толковании закона и во внимание приниматься не могут.

При таких обстоятельствах суд, установив, что с момента заключения договора страхования до моментадосрочного погашения кредитных обязательств прошло <...> дней, обоснованно взыскал в пользу Валл Е.В. с ЗАО «СК «УРАЛСИБ Жизнь» страховую премию за неиспользованный период страхования в размере <...>. В данной части, а также в части правомерности взыскания с ЗАО «СК «УРАЛСИБ Жизнь» процентов за пользование чужими денежными средствами, компенсации морального вреда, штрафа, судебных расходов и определенных судом их размеров решение суда сторонами не обжалуется, и судебная коллегия не усматривает предусмотренных ст. 327.1 Гражданского процессуального кодекса РФ оснований для проверки его в полном объеме.

Разрешая заявленные требования к ПАО «БАНК УРАЛСИБ», суд первой инстанции исходил из отсутствия доказательств фактического оказания банком каких-либо дополнительных услуг в интересах Валл Е.В., и сделал вывод о неправомерности удержания комиссии за подключение к программе страхования, взыскав с ПАО «БАНК УРАЛСИБ» всю сумму удержанной ими комиссии. Такой вывод не может быть признан правильным, так как в данном случае в заключении договора страхования были заинтересованы обе стороны кредитного договора, поскольку такой договор направлен на защиту их интересов принаступлении страхового случая. Подключение Валл Е.В. к программе личного страхования освобождало её от личного совершения действий по поиску страховщика, оформлению договора страхования и внесению ему страховой премии. В то же время совершение этих действий не являлось обязательным для кредитора, который не был лишен права взимать за их совершение дополнительную плату.

На возможность взимания с заемщиков платы за подключение к программе личного страхования указано в п. 4 Обзора судебной практики по гражданским делам, связанным с разрешением споров об исполнениикредитных обязательств, утверждённого Президиумом Верховного Суда Российской Федерации 22 мая 2013 г., где приведено соответствующее толкование положений ч. 2 ст. 935, ст. 421 и ст. 329 ГК РФ.

На основании ст. 32 Закона РФ «О защите прав потребителей» потребитель вправе отказаться от исполнения договора о выполнении работ (оказании услуг) в любое время при условии оплаты исполнителю фактически понесенных им расходов, связанных с исполнением обязательств по данному договору.

Таким образом, с ПАО «БАНК УРАЛСИБ» в пользу Валл Е.В. подлежала взысканию комиссия за подключение к программе личного страхования также пропорционально неиспользованному срокустрахования. Решение суда в данной части основано на неправильном применении норм материального права, в связи с чем в соответствии с ч. 2 ст. 330 ГПК РФ подлежит изменению.

Как следует из материалов дела, общий размер удержанной ПАО «БАНК УРАЛСИБ» комиссии за подключение к программе страхования составил <...>. За период фактического действия договорастрахования (<...> дней) размер такой премии составляет <...> (<...>). Соответственно, за неиспользованный период страхования размер комиссии будет равен <...>. Именно эта сумма подлежит взысканию с ПАО «БАНК УРАЛСИБ» в пользу Валл Е.В.

В связи с изменением взыскиваемой с ПАО «БАНК УРАЛСИБ» денежной суммы подлежит перерасчету и проценты за пользование чужими денежными средствами на основании ст. 395 Гражданского кодекса РФ.

За указанный истцом период с <...> по <...> (<...> день) размер подлежащих взысканию с ПАО «БАНК УРАЛСИБ» процентов за пользование чужими денежными средствами составит <...><...>.

Доводов о несогласии с определённым судом первой инстанции размером денежной компенсации морального вреда, взыскиваемой с ПАО «БАНК УРАЛСИБ», в жалобе не содержится, и судебная коллегия не усматривает оснований для изменения размера компенсации морального вреда, полагая сумму <...> соответствующей установленным в ст. 1101 ГК РФ требованиям разумности и справедливости.

Размер штрафа, взыскиваемый в пользу Валл Е.В. с ПАО «БАНК УРАЛСИБ» в соответствии с п. 6 ст. 13Закона РФ «О защите прав потребителей» и разъяснений, изложенных в п. 46 Постановления Пленума Верховного Суда РФ от 28.06.2012 г. № 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей», за отказ последнего в удовлетворении требований Валл Е.В. в добровольном порядке, составит <...><...>.

В связи с изменением решения в части удовлетворения исковых требований в соответствии с ч. 4 ст. 329ГПК РФ подлежит изменению и размер государственной пошлины, подлежащей взысканию с ПАО «БАНК УРАЛСИБ» в доход местного бюджета. Размер пошлины, исчисленный по правилам пп. 1 п. 1 ст. 333.19 НК РФ исходя из удовлетворенных требований, подлежащих оценке, составит <...> (<...>). Размер пошлины в связи с удовлетворением требований о компенсации морального вреда, не подлежащих оценке, согласно пп. 3 п. 1 ст. 333.19 Налогового кодекса РФ, составляет <...>. Всего с ПАО «БАНК УРАЛСИБ» подлежат взысканию судебные расходы в размере <...>.

Руководствуясь статьями 328, 329, 330 Гражданского процессуального кодекса Российской Федерации, судебная коллегия по гражданским делам Омского областного суда

определила:

решение Омского районного суда Омской области от <...> изменить в части взыскания денежных средств с Публичного акционерного общества «БАНК УРАЛСИБ», изложить абзацы 1 и 3 резолютивной части решения в следующей редакции:

«Взыскать с Публичного акционерного общества «БАНК УРАЛСИБ» в пользу Валл Е. В. денежные средства за присоединение к договору коллективного страхования в размере <...>, проценты за пользование чужими денежными средствами за период с <...> по <...> в размере <...>, компенсацию морального вреда в размере <...>, штраф в размере <...>.

Взыскать с Публичного акционерного общества «БАНК УРАЛСИБ» в доход местного бюджета государственную пошлину в размере <...>.

В остальной части решение Омского районного суда Омской области от <...> оставить без изменения, апелляционную жалобу без удовлетворения.

Председательствующий

Источники

Использованные источники информации.

- http://postcard-money.com/kak-vernut-strahovku-po-kreditu-v-uralsibe.html

- https://bankclick.ru/info/strakhovka-po-kreditu-v-banke-uralsib.html

- https://creditkin.guru/strahovka/po-kreditu-v-uralsib-kak-vernut.html

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.