- Разное

- /

- Ирина Самсонова

Вести бухгалтерский учет ИП на УСН в 2019 году как с работниками, так и без работников не обязательно, но ведение сопутствующей документации все же нужно. Все о ведение бухгалтерского учета ИП самостоятельно: пошаговая инструкция, сроки сдачи отчетности ИП в 2019 году по календарю бухгалтера, программы для ведения бухгалтерского учета

Содержание

- Порядок действий

- Как выполняется бухучет ИП

- Заполнение декларации

- Пошаговая инструкция ведения ИП на УСН 6% и на УСН 15%

- Онлайн-бухгалтерия — лучший вариант для ИП

- Самостоятельное ведение бухгалтерского учета ИП

- Ведение бухучета на разных системах налогообложения

- Что делать, если нет прибыли?

- Важный момент

- Наемные сотрудники

- Виды объектов при УСН

- Варианты ведения учета ИП

- Какие знания потребуются?

- Особенности отчетности ИП в разных системах налогообложения

- Как вести бухгалтерию ИП самостоятельно

- Бухгалтерский учет с нуля самоучитель

- Вопросы и ответы

Порядок действий

Итак, выше было вкратце рассказано о том, как вести ИП. Для начинающих способы могут казаться сложными, но на деле разобраться со всеми «бумажными» делами просто, если проявить ответственность и внимательность.

Что касательно оплаты? Есть такое понятие – заплатить налог авансом. Так можно сделать до того, как истечёт 25 дней со дня завершения отчётного периода. В данном случае все авансовые платежи, внесённые предпринимателем, будут зачтены в счёт налога.

Говоря о том, как вести ИП для начинающих, важно отметить, что существует три способа оплаты налога. Внести средства можно посредством клиент-банка, формированием платёжного поручения или же оформлением квитанции для безналичного расчёта.

Как выполняется бухучет ИП

Последний вариант обладает большим преимуществом для начинающих предпринимателей, так как не требует финансовых вложений в организации бухгалтерии для ИП. Но необходимо понимать, что потребуется потратить время на изучение основ профессии. Бухгалтерия с нуля для человека, далекого от нее, — дело непростое. Поэтому индивидуальные предприниматели могут пройти специальные курсы. Самоучитель по бухгалтерскому учету также поможет разобраться с тонкостями профессии.

Поможет в том, как вести бухгалтерию ИП самостоятельно, пошаговая инструкция для «чайников». По закону 402-ФЗ, ИП в 2019 году не обязаны вести бухгалтерский учет, но налоговый учет для них никто не отменял. Как правило, налоговый учет строится на базе бухгалтерского. Поэтому вести бухучет для ИП, скорее всего, придется.

Шаг 1. Необходимо составить прогноз будущих доходов и расходов для определения налоговой нагрузки и выбора системы налогообложения.

Шаг 2. Выбор режима налогообложения. ИП в 2019 году может работать на следующих режимах:

- Основная система налогообложения (ОСНО);

- Упрощенная система налогообложения (УСН);

- Единый налог на вмененный доход (ЕНВД);

- Единый сельскохозяйственный налог (ЕСХН);

- Патентная система налогообложения (ПСН).

Ниже рассмотрены принципы работы бухгалтерии для ИП на разных режимах.

Суммы выплат бюджетным и внебюджетным фондам будут существенно различаться для разных режимов.

Шаг 3. Необходимо узнать, перед какими органами, по каким формам и в какие сроки надо отчитываться. Актуальную и достоверную информацию можно получить на официальном сайте ФНС .

Шаг 4. Нужно решить, потребуется ли нанимать сотрудников. В случае найма работников необходимо вести кадровый учет, отчитываться перед ФСС, ПФР, ИФНС, уплачивать страховые взносы. Кроме того, работодатели выступают в качестве налоговых агентов, поэтому придется уплачивать НДФЛ за нанятых работников.

Шаг 5. Ознакомление с календарем по уплате налогов и сдаче отчетности. В случае опоздания со сдачей отчетности и уплатой налогов ИП грозят штрафы, пени и недоимки. В некоторых ситуациях возможна и блокировка расчетного счета.

Шаг 6. Необходимо решить, кто будет вести бухгалтерию ИП. Если деятельность не предполагает большого количества хозяйственных операций и обширного штата, то целесообразно вести учет самостоятельно. Если же объемы работ довольно большие, лучше нанять профессионального бухгалтера или обратиться в аутсорсинговую компанию.

Шаг 7. Все операции в бухгалтерском и налоговом учете должны быть документально подтверждены. Поэтому необходимо регулярно и своевременно оформлять все документы. Среди них договоры с партнерами и другими контрагентами, банковские выписки, бланки строгой отчетности, документы по кассе, кадровая документация. Документы необходимо хранить даже спустя 3 года после снятия с регистрации, так как в этот срок налоговая имеет право провести проверку.

Заполнение декларации

Это, пожалуй, является самым ответственным моментом. С ним нужно разобраться каждому человеку, желающему понять, как начать вести ИП-бухгалтерию. И вот какие нюансы надо усвоить:

- Стоимостные показатели указываются в рублях, а копейки округляются. Если их больше 50, то до 1 руб. Меньше? Тогда копейки и вовсе отбрасываются.

- На одну ячейку – только одна цифра, буква или знак.

- Клетки, которые у предпринимателя проходят как пустые, заполняются прочерками. Пустот быть не должно.

К заполнению декларации нужно отнестись так же ответственно, как и к написанию заявления на регистрацию ИП. В данном случае тоже всё просто, если быть внимательным.

На первой половине титульного листа указываются сведения о предприятии. О некоторых нюансах, кажущихся новичкам непонятными, можно рассказать подробнее.

Есть пункт под названием «Номер корректировки». Человеку, подающему декларацию за год, там надо поставить ноль. В поле «налоговый период» в таком случае ставится цифра «34». Если год незаконченный (при ликвидации ИП или при смене спец.режима) указывается «50». А в пункте «по месту нахождения учёта» индивидуальному предпринимателю надо ставить цифру «120». Вот и всё, что нужно запомнить.

Есть ли банки, которые не сотрудничают с судебными приставами? Банковские счета и карты каких банков не смогут арестовать судебные приставы в 2019 году? Читать подробнее

Пошаговая инструкция ведения ИП на УСН 6% и на УСН 15%

- Выбор базы для платежей в бюджет: только доходы (УСН 6%) или доходы минус расходы (УСН 15%);

- Ежеквартальное заполнение и передача деклараций до 25 числа месяца, следующего за последним месяцем квартала, уплата авансов;

- Ежегодное перечисление государственного сбора до 30 апреля с вычетом авансов и страховых платежей;

- Ежемесячная отчетность за наемный персонал (выполнение обязанностей налогового агента).

Читайте также: Отчетность ИП на УСН в 2019 году: таблица

Онлайн-бухгалтерия — лучший вариант для ИП

Интернет-бухгалтерия сегодня уверенно конкурирует со стационарными программами благодаря ряду преимуществ:

- возможно полноценное ведение бухгалтерского и налогового учета;

- полный контроль и доступ к бухгалтерии возможен в режиме онлайн с любого компьютера;

- сервис напоминает о приближающихся сроках сдачи отчетности;

- возможно дистанционное заполнение деклараций;

- наличие теоретической базы по учету и отчетам, доступны онлайн-консультации специалистов;

- через сервис можно быстро и просто подать документы на регистрацию ИП и сдавать отчетность онлайн.

Мы пользуемся сервисом «Мое дело». Он имеет удобный интуитивный интерфейс, с которым разберется даже новичок. Протестировать работу бухгалтерии можно бесплатно в течение трех дней. На все вопросы очень оперативно и доходчиво отвечает поддержка.

У сервиса нет своего мобильного приложения, как у некоторых других ресурсов, но есть очень удобная мобильная версия сайта, так что работать можно не только с компьютера, но и со смартфона или планшета.

При регистрации можно сразу указать все реквизиты фирмы и далее система будет использовать их при формировании документов, счетов и отчетности.

Сервис содержит несколько тысяч готовых бланков.

В интернет-бухгалтерию можно добавлять доходы и расходы (сразу с указанием назначения, от кого или кому поступили средства), вести кадровый учет по сотрудникам (отработанное время, начисленные выплаты, удержанные налоги).

Объем доступных возможностей и ресурсов зависит от выбранного тарифа. Всего их в онлайн-бухгалтерии «Мое дело» два, в расчет берется ежемесячный оборот до 750 тыс.руб. Стоимость обслуживающего пакета варьируется от 833 до 1 667 рублей в месяц. Если доход предпринимателя выше, то компания предлагает Бэк-офис – решение для серьезных клиентов. Его стоимость также будет зависеть от ежемесячного оборота.

Самый дешевый тариф «Интернет-бухгалтерия» предусматривает расчет налогов и взносов, формирование и отправка отчетности в онлайн-режиме, работа с первичными документами и счетами, а также консультации специалистов.

Самый дорогой тариф называется «Персональный бухгалтер и бизнес-ассистент» позволяет нанимать до ста сотрудников, вести по каждому кадровый учет и даже проверять контрагентов, отслеживать статус сданных отчетов, иметь доступ к законодательной базе РФ с разъяснения экспертов, пользоваться возможностью электронной сверки расчетов с налоговой.

Мы используем «Без сотрудников» за 833 рубля в месяц. Какой использовать вам, зависит от ваших требований.

Самостоятельное ведение бухгалтерского учета ИП

Самостоятельное ведение бухгалтерии существенно экономит финансы предпринимателя, но занимает определенное время. Сейчас все больше ИП отдают предпочтение такому варианту, так как многочисленные онлайн-сервисы, программы и обучающие курсы сводят к минимуму набор необходимых знаний для ведения бухгалтерии.

Прежде чем говорить о том, как правильно вести бухгалтерию, необходимо разобраться с основными понятиями.

Учетная документация – документы, в которых фиксируется хозяйственная деятельность предприятия.

Ее направления:

- Управление – анализ финансовой документации, на основании которого принимаются решения в управлении фирмой;

- Налоги – документы, на основании которых формируется налоговая декларация;

- Бухгалтерия – ведение финансовой документации, продиктованное законодательством.

О том, как вести бухгалтерский учет ИП, опишем далее в пошаговой инструкции.

Этап 1. Выбор режима налогообложения

Очень многое в дальнейшем будет зависеть от этого шага. Суммы налога могут отличаться в несколько раз, формы и сроки отчетности тоже зависят от избранного режима.

ОСНО. Общий режим налогообложения по умолчанию присваивается только что зарегистрировавшемуся ИП. Он же самый сложный в плане ведения бухгалтерии.

Здесь для учета всех финансовых операций используется КУДиР. Опираясь на содержание книги учета доходов и расходов, предприниматель составляет в конце налогового года декларацию 3-НДФЛ и до 30 апреля уплачивает налог (13% от прибыли). (Читайте как заполнить декларацию 3-НДФЛ самостоятельно).

На общем режиме ИП предстоит также отчислять НДС (18%). Декларация составляется ежеквартально, а налог оплачивается до 25-го числа первого месяца, следующего за отчетным кварталом. Чтобы рассчитать НДС, необходимо вести книги учета всех закупок, продаж, счет-фактур.

ИП на ОСНО предстоит отчитываться по налогу на имущество. На ЕНВД и УСН такой обязанности не налагается в том случае, если в вашем регионе не применяется кадастровая стоимость по отношению к имуществу.

Каждые три месяца подается отчетность в Налоговую, туда же сдается и годовой отчет.

УСН. На упрощенной системе ИП без работников отчитывается перед налоговой лишь раз в год, до 30 апреля.

ИП может выбрать один из вариантов «упрощенки»:

- УСН доходы – учитывать можно только доходы, с них предстоит отчислить в бюджет 6%. Авансовые платежи производятся раз в квартал, но они учитываются при расчете суммы по итогам года.

- УСН доходы минус расходы – основная сложность в том, что ИП придется фиксировать и подтверждать все свои расходы, обосновать которые не всегда просто.

Бухгалтерия ИП на УСН обязательно должна сопровождаться книгой учета доходов и расходов. Ее отсутствие грозит ИП штрафом 10 000 — 30 000 рублей.

ЕНВД. ИП на «вмененке» освобожден от обязательного ведения КУДиР, но даже при этом налог остается довольно тяжелым для понимания и самостоятельного расчета.

На ЕНВД предприниматель фиксирует только физические характеристики деятельности (сфера работы, площадь помещения и другие) и регулярно сообщает обо всех изменениях.

Налог рассчитывается исходя из базовой доходности, установленной государственными службами для каждого вида деятельности, и различных коэффициентов (большинство из которых носят льготный характер).

ИП на ЕНВД отчитывается отдельно за каждый вид деятельности (если их несколько).

Этап 2. Наёмные сотрудники

Самостоятельно вести бухгалтерию ИП становится сложнее с появлением наемных работников. Становясь работодателем, ИП приобретает статус налогового агента – теперь он должен рассчитывать и удерживать с сотрудников подоходный налог, а также выплачивать за них взносы в Соцстрах и Пенсионный Фонд.

Что касается отчетности, к заботам ИП прибавляются:

Самому следить за всем кадровым учетом, и при этом заниматься остальной предпринимательской деятельностью очень сложно, поэтому для работы с наемными сотрудниками специалисты рекомендуют все же обратиться к услугам профессионалов. Всего за работников ИП должен сдавать семь видов отчетности, вести и хранить кадровые документы.

Этап 3. Выбор вида бухгалтерского обслуживания

Даже при маленьком документообороте и самых простых режимах (например, УСН доходы) вести бухгалтерию предпринимателю помогут специальные программы (например, 1С) или онлайн-сервисы («Мое дело»).

Такие помощники сведут к минимуму ошибки, которые просто допустить при ведении учета вручную.

Этап 4. Составление календаря

Рекомендуем пользоваться нашим налоговым календарем.

Заключительный этап подготовки к самостоятельному ведению бухгалтерии – изучение форм отчетности на выбранном режиме и сроков ее сдачи. Современные электронные помощники сами напоминают о приближающейся дате отчетности, но знать основные сроки все равно необходимо.

Этап 5. Ведение и хранение документов

Для собственной же безопасности ИП необходимо бережно относиться ко всем документам. Налоговая проверка может посетить ИП даже спустя три года после его закрытия.

Например, в бухгалтерии магазина должны храниться:

- договоры с поставщиками товаров и услуг (техническое обслуживание оборудование, интернет), арендодателями, постоянными оптовыми покупателями;

- договор с банком, выписки;

- первичные документы;

- кадровые документы (при наличии сотрудников);

- кассовые бумаги.

Ведение бухучета на разных системах налогообложения

Рассмотрим особенности разных режимов налогообложения для ИП.

ОСНО. ИП на Основной системе налогообложения будет уплачивать НДФЛ в размере 13% и НДС. Необходимо подавать декларацию 3-НДФЛ в Федеральную налоговую службу. В случае существенного отклонения дохода от обычного придется подать еще и декларацию 4-НДФЛ. Этот режим для бизнесмена окажется самым сложным, так как бухгалтерия для ИП усложнится возможными вычетами или возмещениями по НДС.

УСН. Этот режим наиболее распространенный среди бизнесменов, так как вести учет ИП на УСН очень просто. ИП на «упрощенке» может выбрать, как рассчитывать базу для исчисления налога, из двух вариантов:

- Базой для расчета налога являются полученные доходы. Налог составит 6% от вырученных средств.

- Базой для расчета налога является разница между доходами и расходами. Налог составит 15% от этой суммы.

Бухгалтерский учет для ИП на «упрощенке», выбравших режим с 6%, подразумевает ведение книги доходов. Для варианта с налогом в 15% потребуется вносить записи еще и в книгу расходов. Расходы должны быть экономически оправданы и верно оформлены. Иначе налоговая может не признать их и доначислить налог, но уже с пенями и штрафами.

Отчетность ИП на «упрощенке» без сотрудников — это сдача декларации раз в год до 30 апреля.

ЕНВД. Бухгалтерия для ИП на «вмененке» будет несколько сложнее, чем на УСН. Индивидуальный предприниматель должен учитывать физические характеристики, например, площадь торгового помещения, так как сумма налога напрямую будет зависеть от них. Принцип ЕНВД следующий: в зависимости от вида деятельности и определенных физических характеристик определяется базовая доходность бизнеса, которая и будет налогооблагаемой базой.

Существует огромное количество онлайн-сервисов, призванных помогать индивидуальным предпринимателям. Среди них 1С: Предприниматель. Для упрощения задачи по организации бухгалтерского учета стоит ими пользоваться.

Возврат страховки при досрочном погашении кредита возможен, если это пункт прописано в договоре со страховой компанией. Узнайте условия по выплате денег за неиспользованный полис Читать подробнее

Что делать, если нет прибыли?

Для одних новичков это страх, а для других – насущный вопрос. В любом случае ответ на него нужно знать каждому человеку, интересующемуся тем, как вести ИП. Для начинающих инструкция может показаться сложной, но на деле всё предельно просто.

Надо усвоить: даже если финансовая деятельность не велась, отчитаться перед налоговой придётся. Условно это называется сдачей нулевой декларации.

Удобнее всего тем предпринимателям, у которых нет штата сотрудников. Они просто сдают «нулёвку», по которой их исчисленный налог равен нулю. Получается, что за год, кроме фиксированных взносов, они не платят ничего. Но тем бизнесменам, у которых есть зарегистрированные рабочие, придётся хуже. Им доступно лишь снижение налоговой базы на 50% от суммы взносов.

Важный момент

При использовании ЕНВД предпринимателю необходимо сдавать отчетность каждый квартал до 20 числа месяца, от которого начинается новый отчетный период. Уплата налога осуществляется до 25 числа. Предприниматели, применяющие ЕНВД, не обязаны вести учет. Однако это не освобождает их от соблюдения кассовых требований и порядка, в соответствии с которым осуществляются операции с наличностью. Таким образом, предприниматель должен иметь Кассовую книгу, первичную документацию, подтверждающую перемещение средств. Сохраняется обязанность внесения страховых платежей и отчетности по персоналу.

Наемные сотрудники

При наличии персонала предприниматель должен вести кадровый учет работников. Он выступает в качестве их налогового агента. Предприниматель рассчитывает и удерживает с сотрудников подоходный налог, выплачивает страховые взносы в ФСС и ПФР. По персоналу ИП подает отчеты:

- В ИФНС о среднесписочной численности сотрудников и их доходах (ф. 2-НДФЛ). Первый документ сдается до 20 января, второй – до 1 апреля.

- В ФСС. В эту службу сдаются ежегодная и ежеквартальная ведомости по ф. ФСС-4 до 15-го числа месяца, который начинается после окончания отчетного периода.

- В ФОМС и ПФР. В эти органы сдается форма РСВ-1 до 15 числа второго месяца с даты окончания года и каждого квартала.

Если предприниматель работает один и не выступает в качестве нанимателя, ему необходимо отчислять фиксированные медицинские и пенсионные взносы “за себя”.

В задачи предпринимателя, использующего упрощенную систему, входит заполнение Книги учета сведениями о доходах при базе в 6% и поступлениях и расходах при тарифе в 15%. При использовании УСН ИП должен подать налоговую декларацию до 30-го апреля. Отчетность и взносы по персоналу при этом режиме аналогичны тем, что на ОСНО. Имущественный (для физлиц) и подоходный налоги не уплачиваются. Упрощенная система обложения считается наиболее популярной среди предпринимателей. При ее использовании очень просто разобраться, как вести бухгалтерию ИП самостоятельно. Пошаговая инструкция содержит немного пунктов, которым нужно следовать. Упрощенная система, таким образом, является наиболее подходящей для малого и среднего бизнеса.

Этот режим, вместе с “упрощенкой”, входит в категорию специальных, льготных. Однако при использовании ЕНВД бухгалтерия ИП для начинающих будет сложнее. При этой схеме нет необходимости учитывать расходы и доходы. Предпринимателю следует только фиксировать физические характеристики деятельности. Среди них, например, площадь помещения, которую занимает магазин, количество единиц в транспортном парке перевозчика и так далее. Все изменения физических показателей на протяжении года необходимо отражать в отчетности при исчислении налога с того месяца, в котором они произошли. Расчет обязательного платежа осуществляется в соответствии с базовой доходностью по конкретному виду деятельности. Показатель определяется местными уполномоченными органами. Кроме этого, необходимо знать коэффициенты-дефляторы. Это основные моменты, которые включает в себя бухгалтерия ИП. Для начинающих предпринимателей работают консультативные центры. Уточнить те или иные нюансы можно непосредственно в налоговой службе.

Виды объектов при УСН

Бухгалтерский учет у ИП на УСН в 2019 году направлен на составление отчетности по двум видам объектов: доходы и доходы минус расходы.

Ответить однозначно, нужно ли вести бухучет ИП на УСН в 2019 году, невозможно. Законодательно субъектам этой системы не нужно вести бух. учет. Но при организации любого вида деятельности, ведение сопутствующей документации все же необходимо

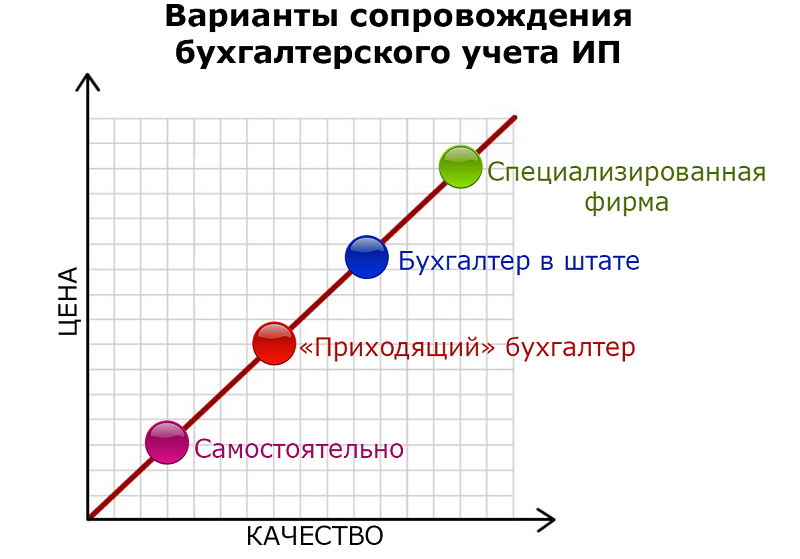

Варианты ведения учета ИП

Вести бухгалтерию начинающий ИП может одним из способов:

- Самостоятельно. Бухгалтерия ИП на спецрежимах (например, УСН) имеет достаточно простую схему, что позволяет бизнесмену вести бухгалтерский учет самостоятельно. Огромную поддержку в этом направлении оказывают сервисы онлайн-бухгалтерии (например, «Мое дело») и специализированные программы (например, 1С), которые подробно описывают и направляют весь процесс.

- С помощью наемного бухгалтера. Такой вариант обойдется дешевле договора с бухгалтерской фирмой, но и риски при этом возрастают. Очень важно и одновременно непросто найти честного, опытного специалиста. Нанимать приходящего бухгалтера-частника целесообразно по рекомендациям знакомых или доверенных лиц. В иных ситуациях стоит лишний раз взвесить все риски и преимущества и только потом решать, прибегать ли к такому варианту.

- По договору с аутсорсинговой компанией. Яркий пример принципа «чем дороже, тем проще». Услуги бухгалтерской фирмы – самый затратный способ, но он избавляет ИП от необходимости вникать в бухгалтерские дела. Учетом заняты специалисты, а сам предприниматель может спокойно посвятить себя остальной работе.

Какие знания потребуются?

Для ИП, после получения знаний о предмете в целом, важно разобраться в действующих системах налогообложения, а также выяснить, что собой представляет такое понятие как финансовый результат. Самоучитель поможет и в этом случае, но более глубокие знания можно получить, изучая более серьезную литературу, написанную уже не для начинающих, а для людей с определенным багажом знаний.

Для ИП важно не только научится собирать все необходимую информацию, но и анализировать ее. Для этого существуют специальные практические задачи, которые можно найти в пособиях для «чайников». Отвечая на различные вопросы, решая подобные задачи, начинающий бухгалтер намного быстрее и лучше начнет улавливать суть учета. То есть можно сделать вывод, что получение теоретических знаний в обязательном порядке необходимо совмещать с практическими занятиями.

ИП, если он собирается самостоятельно вести свой учет, должен иметь представление о том, какие документы придется заполнять и как это делать правильно. Также не менее важно знать, как заполнять декларацию в налоговую службу и когда ее необходимо там предъявлять.

Особенности отчетности ИП в разных системах налогообложения

Как вести ИП с «упрощенкой» для чайников? Как разобраться со всеми нюансами налога на вмененный доход, патентной системы и единых сельскохозяйственных платежей?

Предпринимателю желательно сразу при регистрации подать заявление о переходе на специальный режим налогообложения - ЕСХН, УСН, ЕНВД или патент. Спецрежимы освобождают бизнесмена от ведения отчетности по каждому сбору в отдельности — вместо них подают единую декларацию. В противном случае бизнесмену придется вести отчетность на общей системе, а это значит, что придется платить:

- налог на добавленную стоимость (НДС);

- государственный сбор на имущество физического лица, используемого в предпринимательской деятельности;

- часть денежных средств в бюджет от дохода ИП.

Чтобы перейти на льготную систему, подайте соответствующее заявление в ФНС до конца года. Со следующего расчетного периода будет применяться льготный режим.

Бланки заявлений о переходе на специальные системы налогообложения:

Форма перехода на ЕНВД Бланк-заявление о постановке на учет на УСН Форма для участия в патентной системе Форма перехода на ЕСХН Скачать всеОтчетность по ОСНО ведут ежеквартально по всем видам государственных сборов. За сотрудников платежи перечисляют каждый месяц.

Как вести бухгалтерию ИП самостоятельно

Открыв свой бизнес и выбрав систему налогообложения, предприниматель должен решить, кто будет вести бухгалтерский учет для ИП. Бизнесмен может составлять отчетность сам или нанять специалиста. Однако услуги наемного рабочего стоят дорого. На старте затраты на содержание специалиста, осуществляющего ведение бухгалтерии ИП на УСН с нуля, могут стать неподъемными. По этой причине предприниматель должен уметь самостоятельно совершать все бухгалтерские операции.

Бухгалтерский учет с нуля самоучитель

Без бухгалтерского учета невозможно вести успешный бизнес. В крупных компаниях учет ведется несколькими специалистами, а вот начинающий ИП не всегда на первых порах может позволить себе нанять еще одного сотрудника. И перед ним встает логичный вопрос, а можно ли бухгалтерский учет с нуля выучить самостоятельно?

Овладеть этой наукой при желании можно, но главное все правильно организовать. Увидев объявления «бухгалтерский учет за 14 дней» не стоит обольщаться – потребуются многие годы для того чтобы изучить все тонкости и нюансы этого предмета. Но получить базовые знания, которые позволят на первых порах вести его самостоятельно все-таки можно.

Вопросы и ответы

У меня следующий вопрос я собираюсь открыть ИП на усн 15% Сфера деятельности - оказание фото услуг (фото на документы обработка и роспечатка фото), распечатка, ксерокопия, мелкая торговля канцелярией возможно и сувенирами. объясните пожалуйста как правильно вести Книгу учета доходов и расходов, нужен ли кассовый аппарат если нет то как подтверждать те или иные поступления денег. Как и в какие сроки необходимо подавать отчетность в налоговую службу, как правильно оформлять декларации. В общем нужно по порядку и с самого нуля. В интернете много информации но тем не менее остается много вопросов. очень надеюсь,что вы мне поможете.

Отчетность:

— В налоговую: Декларация по УСН подается по итогам года до 30.04. Форму и порядок заполнения декларации по УСН можно скачать по ссылке — www.nalog.ru/rn77/taxation/taxes/usn/

Налоговая декларация предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя… для индивидуальных предпринимателей — не позднее 30 апреля года, следующего за истекшим налоговым периодом (П. 1 ст. 346.23 НК РФ).

— Также необходимо вести КУДИР (Книга учета доходов и расходов).

Налогоплательщики обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, форма и порядок заполнения которой утверждаются Министерством финансов Российской Федерации — Приказ Минфина России от 22.10.2012 N 135н. (ст. 346.24 НК РФ).

Налоги и взносы:

— В налоговую: Авансовые платежи по налогу УСН уплачиваются не позднее 25.04 — за 1 квартал, не позднее 25.07 — за полугодие, не позднее 25.10 — за 9 месяцев, не позднее 30.04 — налог за год.

— В ПФР и ФФОМС обязательные взносы (в 2016 г.за год — в ПФР — 19356,48 р.в ФФОМС — 3796,85 р.) необходимо заплатить до 31 декабря текущего года. Можно оплачивать одной суммой в начале или в конце года, а можно поквартально или каждый месяц. Целесообразнее платить раз в квартал, чтобы равномерно уменьшать авансовые платежи и налог по УСН. Кроме указанных обязательных взносов платятся также дополнительные взносы в размере 1% от суммы дохода, превыщающей 300 000 р. за год, их необходимо заплатить до 1 апреля года, следующего за отчетным.Взносы в ПФР и ФФОМС обязательны к уплате всеми индивидуальными предпринимателями, вне зависимости от системы налогообложения, а также от того, осуществляет ИП деятельность или нет, есть у него доходы или нет (ст.14 закона 212-ФЗ).

Если будут наемные работники, то дополнительно нужно будет оплачивать НДФЛ, взносы, сдавать отчеты в ПФР и ФСС.

При оказании услуг Вы можете применять БСО (утверждаете сами, печатаете в типографии), при получении денег за услуги в обязательном порядке выписывается БСО в 2 экземплярах по каждой операции. Если розничная торговля у Вас также будет на УСН, то ККМ для торговли применять обязательно.

Сергей.

Сергей

Тут все довольно просто — прядок заполнения КУДиР указан в Приказе Минфина России от 22.10.2012 N 135н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения» (Зарегистрировано в Минюсте России 21.12.2012 N 26233).

Приказ довольно большой — поэтому выкладывать его смысла нет, дам

ссылку на него

Сергей

С учетом того, что ваша деятельность относится к услугам то вы вправе работать без кассового аппарата, но с применением БСО (бланков строгой отчетности)

1. Настоящее Положение устанавливает порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков.

2. На бланках строгой отчетности оформляются предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам (далее — документы).

3. Документ должен содержать следующие реквизиты, за исключением случаев, предусмотренных пунктами 5 — 6 настоящего Положения:

(в ред. Постановления Правительства РФ от 14.02.2009 N 112)

а) наименование документа, шестизначный номер и серия;

б) наименование и организационно-правовая форма — для организации;

фамилия, имя, отчество — для индивидуального предпринимателя;

в) место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

г) идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

д) вид услуги;

е) стоимость услуги в денежном выражении;

ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

з) дата осуществления расчета и составления документа;

и) должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

4. Бланк документа изготавливается типографским способом или формируется с использованием автоматизированных систем.

Изготовленный типографским способом бланк документа должен содержать сведения об изготовителе бланка документа (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж), если иное не предусмотрено нормативными правовыми актами об утверждении форм бланков таких документов.Как и в какие сроки необходимо подавать отчетность в налоговую службу, как правильно оформлять декларации.

Сергей

Декларацию Вы подаете один раз — до 30 апреля года следующего за отчетным и до этого же срока Вы должны уплатить налог в полном объеме.

Статья 346.23. Налоговая декларация(в ред. Федерального закона от 25.06.2012 N 94-ФЗ)

1. По итогам налогового периода налогоплательщики представляют налоговую декларацию в налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя в следующие сроки:

1) организации — не позднее 31 марта года, следующего за истекшим налоговым периодом (за исключением случаев, предусмотренных пунктами 2 и 3 настоящей статьи);

2) индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом (за исключением случаев, предусмотренных пунктами 2 и 3 настоящей статьи).

При этом вы должны ежеквартально уплачивать авансовые платежи по налогам (сумму вы определяете самостоятельно)

Статья 346.21. Порядок исчисления и уплаты налога1. Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

2. Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.

4. Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

7. Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее сроков, установленных для подачи налоговой декларации статьей 346.23 настоящего Кодекса.

(в ред. Федерального закона от 25.06.2012 N 94-ФЗ)

Авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом.

Источники

Использованные источники информации.

- http://buhnalogy.ru/buhgalteriya-ip-dlya-nachinayushhih-samouchitel.html

- http://buhnalogy.ru/vedenie-ip-po-uproshhenke-s-nulya.html

- https://www.business.ru/article/1445--kak-vesti-buhgalteriyu-ip-samostoyatelno-poshagovaya-instruktsiya-2019

- https://kakzarabativat.ru/buxgalteriya-i-nalogi/kak-vesti-buhgalteriyu-ip/

- https://businessman.ru/kak-vesti-ip-dlya-nachinayuschih-poshagovaya-instruktsiya.html

- https://ip-vopros.ru/vedenie-ip/buhgalterskij-uchet-dlya-ip-na-usn

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.