- Разное

- /

- Ирина Самсонова

Несмотря на то, что сейчас многие бизнесмены осуществляют свою деятельность по безналичным расчетам, вместе с тем, еще используются операции с финансовыми средствами в наличной форме. Как следствие предпринимателям требуется кассовая книга. Поэтому возникает необходимость разобраться, что это такое и как правильно ее заполнять. Образец заполнения вручную кассовой книги. Как вести кассовую книгу при онлайн кассах?

Содержание

- Проверки и штрафные санкции

- Структура кассовой книги (правила заполнения полей)

- Административная ответственность

- Что такое кассовая книга и зачем она нужна

- Варианты заполнения

- Правила оформления кассовой книги

- Как исправлять ошибки

- Как вести кассовую книгу?

- Исправления в кассовой книге

- Основные моменты

- Основные положения

- Что значит вести кассовую книгу в электронном виде

- Кто ответственен за ведение книги

- Кто несет ответственность за заполнение журнала

- Кассовая книга: образец заполнения вручную и требования к заполнению

- Вопросы и ответы

Проверки и штрафные санкции

Проверяет данный вид документации налоговая инспекция и при выявлении нарушений выписывает штраф. При этом ошибки и несоответствия, обнаруженные более чем через 2 месяца после их совершения, не могут быть подвергнуты штрафу.

За нарушение предусмотрены штрафы в следующих размерах:

- для ИП в размере 4 000 – 5 000 рублей;

- для юридических лиц – 40 000 – 50 000 рублей.

Данные суммы закреплены статьей 15.1 КоАП РФ.

Структура кассовой книги (правила заполнения полей)

Кассовая книга, соответствующая форме № КО-4, содержит 3 типа страниц:

- лицевые (образец обложки или титула);

- внутренние (страницы с 3 по 10);

- завершающая (располагающаяся в конце документа).

На лицевых страницах указываются сведения о фирме, а также год, за который кассовая книга отражает операции с денежными средствами. На внутренних страницах документа присутствуют следующие графы:

- «Касса за» (в ней фиксируются даты тех или иных операций с денежными средствами);

- «Лист» (здесь указывается порядковый номер конкретного листа кассовой книги);

- «Номер документа» (в этой графе фиксируется номер ордера — приходного либо расходного);

- «От кого получено или кому выдано» (инициалы человека или фирмы, которые вносят либо получают наличные средства);

- «Номер корреспондирующего счета, субсчета» (в данной графе фиксируется счет, который корреспондирует в установленном порядке со счетом 50, ИП не заполняют данную область кассовой книги);

- «Приход» (фиксируется сумма средств по приходным ордерам);

- «Расходы» (указывается сумма денежных средств по расчетным ордерам);

- «Итого за день» (суммируются поступления, а также денежные выплаты за рабочую смену кассира);

- «Остаток денежных средств на конец дня» (указывается величина остатка в кассе).

В графе «Перенос» кассовой книги может фиксироваться суммарная величина денежных средств по ордерам обоих типов, отражаемая в конкретной таблице, для того чтобы у кассира была возможность продолжить внесение сведений на следующей странице.

В конце каждой внутренней страницы кассовой книги должны стоять подписи:

- кассира организации, который заполняет основные сведения в кассовой книге;

- бухгалтера (который одновременно указывает количество ПКО и РКО, а также удостоверяет тот факт, что получил и проверил ордера).

На последней (завершающей) странице документа указывается, сколько листов прошито и пронумеровано, дата составления кассовой книги, а также проставляются подписи:

- главного бухгалтера;

- руководителя фирмы.

О то как самостоятельно и недорого поехать в Финляндию - читайте в нашей статье. Читать подробнее

Административная ответственность

Нарушение ведения кассовой книги или ее отсутствие является административным правонарушением, ответственность за него предусмотрена статьей 15.1 КоАП РФ, как за нарушение обращения с денежной наличностью. За такой проступок органы ФНС могут наложить административный штраф:

- в размере от 40 тысяч до 50 тысяч рублей на саму организацию;

- в размере от 4 тысяч до 5 тысяч рублей на руководителя или главного бухгалтера.

Что такое кассовая книга и зачем она нужна

Каждый человек, занимающийся предпринимательством, обязан оборудовать кассу. Важно отметить, что большинство новичков в сфере бизнеса не понимают разницы между кассой и кассовой техникой. ККТ или контрольно-кассовая техника является специальным прибором, что применяется во время приема наличных средств. Согласно установленным правилам, данные приборы должны применяться при реализации товарной продукции за наличность. Также нужно упомянуть, что у этого правила есть несколько исключений. В некоторых ситуациях, предприниматель может использовать вместо чека специальные бланки.

Сам термин «касса» обозначает общую сумму всех денежных операций, связанных с наличностью. Из этого можно сделать вывод, что в кассе отображаются как расходы, так и прибыль, полученная за конкретный временной отрезок. Финансовые ресурсы, полученные за счет оказания услуг либо продажи товаров, должны обязательно быть отражены в кассе. При этом совершенно неважно, использует ли предприниматель ККТ или бланки строгой отчетности.

Варианты заполнения

Как мы уже отмечали выше, рассматриваемый регистр может заполняться вручную или при помощи специальных приложений. В последнем случае, кассиру необходимо распечатать заполненные формы и прошнуровать их. Также допускается ведение кассовой книги в электронном виде. Ниже мы предлагаем рассмотреть особенности каждого варианта ведения журнала.

Вручную

Кассовые ордера используются в качестве основного источника информации при заполнении рассматриваемого журнала. Важно отметить, что сведения из приходных ордеров указываются в разделе «Приход», а из расходных – в «Расход». Во время заполнения журнала первоначально вносится информация из приходных ордеров, после чего переносятся сведения из расходных документов. На один кассовый ордер должна приходиться лишь одна отметка.

Перед закрытием кассы, работнику необходимо проверить правильность внесенной информации с помощью сверки ордеров и внесенных записей. Остаточная сумма, указанная в графе «Остаток на конец дня», должна быть завизирована росписью труженика. После этого осуществляется сверка полученных средств с суммой, указанной в регистре. Данная проверка должна проводиться при участии руководителя бухгалтерского отдела.

Ниже приведен образец заполнения кассовой книги вручную:

Кассовую книгу ведёт кассир (или лицо, его заменяющее)На компьютере

Кассовая книга в электронном виде ведется при помощи специализированных компьютерных приложений. На сегодняшний день допускается использование таких приложений, как «Налогоплательщик ЮЛ» и «1С». Использование электронного варианта отчетности позволяет не только систематизировать информацию, но и упростить расчеты. Как правило, такой подход практикуют крупные организации.

При использовании электронной версии журнала, очень важно защитить компьютер от доступа третьих лиц. Для этого можно установить пароль к самому приложению либо защитить бланк от изменений при помощи электронной подписи. Также следует заранее позаботиться о сохранности данных. Хранение резервных копий на надежных носителях информации позволяет минимизировать риск потери журнала из-за сбоев в системе. Также нужно отметить, что в документы, заверенные цифровой подписью, недопустимо вносить коррективы.

«Оцифрованное» заполнение

Оцифрованное заполнение подразумевает использование специальных компьютерных приложений с дальнейшим распечатыванием заполненной формы. При использовании данного варианта, необходимо на начало рабочей смены формировать два бланка: «Отчет по кассе» и «Вкладной лист». Эти бланки должны иметь идентичный текст в виде объема наличных средств, поступивших в кассу.

Кассир обязан хранить вкладыши до окончания календарного года. Отчеты ежедневно передаются в бухгалтерскую службу. При использовании этой методики, все распечатанные страницы пронумеровываются в порядке возрастания. По окончанию месяца необходимо скрепить все бланки, а на последней распечатке указать общее число листов.

Правила оформления кассовой книги

При ведении кассовой книги в электронном виде все данные в нее вносятся на компьютере, распечатывать в конце отчетного периода книгу не нужно. Особых сложностей в заполнении такой книги нет, поэтому более подробно стоит рассмотреть именно бумажный вариант.

Существует два способа ведения кассовой книги в таком формате:

1. Покупается уже готовая книга (например, напечатанная в типографии). Стандартная книга такого рода сделана в виде журнала и обычно имеет 50 или 100 листов.

Если одной книги будет для текущего календарного года недостаточно, необходимо завести новую и продолжить фиксировать операции уже в ней. В этом случае на титульном листе новой книги нужно указать тот период времени, за который в книгу вносятся операции. После окончания года нужно заводить новую книгу, даже если в старой еще остались листы.

Все листы в журнале делятся на два вида:

- вкладные — заполняются шариковой ручкой;

- отрывные — ведутся под копирку, то есть в них полностью дублируется информация, внесенная на вкладной лист.

Оба вида листов должны иметь одинаковую нумерацию и содержать идентичные данные. После заполнения вкладной лист остается в книге, а отрывной кассир сдает в бухгалтерию. Этот лист является его отчетностью и подлежит сдаче наряду с другими документами: ПКО, РКО, ведомостями на оплату и т. п.

2. Готовятся электронные листы книги, после они распечатываются и заполняются ответственным лицом. Эти листы могут быть заполнены как от руки, так и на компьютере (в последнем случае они распечатываются уже после заполнения).

Как исправлять ошибки

Исправления ошибок в КО-4 допустимы (п. 4.7 Указания ЦБ РФ № 3210-У). Если недочет не влияет на кассовый итог, то неправильное значение аккуратно зачеркивается поперек, а сверху обозначается правильная надпись. Исправление заверяется подписями ответственных лиц.

Если погрешность затронула итоговый результат, то страница с ошибкой полностью аннулируется, а верные данные отражаются на новом листе. По факту исправления составляется специальная справка с указаниями измененных значений. Исправления вносит кассир или другой ответственный за ведение.

Переоформление автомобиля на жену без снятия с учета в 2019 году: порядок переоформления, пошагово, составление договора купли-продажи или дарения. Документы. Как переоформить машину на жену — из-за чего может возникнуть такая необходимость. Куда обращаться и какие документы нужны для переоформления ТС на супругу. Как переписать автомобиль с мужа на супругу при помощи договоров купли-продажи и дарения. Читать подробнее

Как вести кассовую книгу?

Кассовая книга должна вестись организацией по форме КО-4, утвержденной постановлением Госкомстата № 88 от и соответствующей номеру 0310004 в ОКУД (п. 2 Указания). Скачать ее можно на нашем сайте:

Скачать кассовую книгу

Заполнять кассовую книгу нужно только в те дни, когда организацией осуществлялся практический прием (выдача) денежных средств.

О порядке, который следует соблюдать при ведении кассовых операций, читайте в материале «Порядок ведения кассовых операций в 2019 году».

ОБРАТИТЕ ВНИМАНИЕ! С делать записи в кассовой книге не обязательно должен кассир. Это может быть любой уполномоченный на это работник организации, к примеру, бухгалтер. Соответствующее изменение в кассовый порядок было внесено указанием Банка России от № 4416-У (что еще поменялось, см. здесь). Но дальше в статье мы продолжим привычно называть такого работника кассиром.

Существует 3 способа заполнения кассовых книг:

- вручную на готовых бланках;

- на компьютере (с последующей распечаткой);

- на компьютере с сохранением файла кассовой книги в реестрах ПО.

Далее мы рассмотрим нюансы задействования каждого из способов подробнее. Пока же изучим то, какова структура кассовой книги, и каким образом в ней заполняются поля.

Заполненный образец кассовой книги можно скачать на нашем сайте.

Скачать образец кассовой книги

Исправления в кассовой книге

При любом способе ведения в книге не допускаются какие-либо помарки или исправления. Если при заполнении книги была допущена ошибка, есть два способа внесения изменений:

- В том случае, если ошибка не влияет на итоговую сумму денежных остатков, неверное значение зачеркивается одной чертой, а над ним или под ним ставятся правильные данные. Внесенное исправление заверяется подписями ответственных лиц — кассира и главного бухгалтера.

- Если из-за допущенной ошибки в отражении сумм остатков появились изменения, необходимо полностью аннулировать страницу и составить новые кассовые листы, уже с внесением правильных данных. Ошибочные листы при этом перечеркиваются.

В последнем случае лицо, которое допустило ошибку (кассир) составляет рапорт на имя главного бухгалтера или директора. Далее назначается специальная комиссия, ответственная за внесение в кассовую книгу исправлений. После того как коррективы будут сделаны, кассир составляет соответствующую справку — с указанием допущенных ошибок и внесенных исправлений.

При изменении данных в кассовой книге нужно неукоснительно соблюдать все установленные требования. В противном случае сотрудники налоговой инспекции в ходе проведения проверки могут обнаружить имеющиеся нарушения и оштрафовать предприятие. Однако при этом стоит учитывать, что право на штраф есть только в том случае, когда выявленное нарушение и дата проверки имеют разницу во времени не более двух месяцев.

Основные моменты

Кассовая книга является специализированным журналом (регистром), куда вносятся все сведения об осуществляемых компанией операциях сопровождающихся наличными расчетами.

Журнал входит в бухгалтерскую отчетность ИП. Ведение кассовой книги является обязательным. Составляется и оформляется регистр по правилам налогового законодательства.

С 2019 года кассовая книга обязательна для всех предпринимателей, включая тех, кто работает по упрощенной налоговой системе. Журнал составляется строго по форме КО-4.

К ведению книги кассового учета нужно относиться серьезно, потому что во время налоговой проверки ее тщательно изучают сотрудники ФНС.

В случае неправильного оформления кассовой книги или по причине совершенных ошибок, внесения недостоверной информации с предпринимателя взимается штраф.

Ведется журнал кассового учета с начала и до конца текущего года. Как вести кассовую книгу должно быть известно каждому бизнесмену.

Что это такое

Книга кассового учета – документ, в котором собраны все кассовые операции, проводимые предпринимателем на протяжении дня. Кассовая книга ведется каждодневно, за исключением выходных.

В ней должно отражаться движение наличных денег, которое подтверждается приходной и расходной кассовой документацией. В конце дня в нее вписываются итоговые данные, которые включают обороты и расчеты лимита кассы.

В журнале регистрируются все приходно-расходные операции, включая расчеты сумм, корреспондирующих счетов и характер проведенных транзакций. Благодаря регистру фиксируются все финансовые потоки в наличной форме в работе фирмы.

Кассовая книга является обязательным документом, в который руководство фирмы может включать самостоятельно разработанную первичную документацию.

Кассовая книга как собственно и любое обращение наличности должна соответствовать нормативным актам Центробанка.

Какова роль документа

Каждый бизнесмен, осуществляя предпринимательскую деятельность должен вести ее в соответствии с законодательством России.

Тем более если это касается расчетов по оплате налогов, составлению и оформлению отчетности и другой аналогичной документации.

К числу таких обязательных документов можно отнести кассовую книгу, наличие которой является обязательной для тех, чья деятельность связана с наличными деньгами.

В отдельных случаях ИП может обойтись без кассовой книги. Однако если зарплата выплачивается работникам в наличной форме через кассу фирмы, то потребуется кассовая книга.

При этом если заработная плата сотрудникам компании начисляется безналичным платежом на платежные карточки, то предприниматель обязательно должен знать, что собой представляет кассовая книга, и какую информацию надо в нее вносить.

Законодательная база

Основанием для заполнения кассовой книги является Указание Центробанка от N 3210-У «О порядке ведения кассовых операций…». В журнале должны учитываться все денежные поступления/ отчисления.

Прошитые листы заверяются подписью руководителя или уполномоченного лица. Опечатка производится мастичной печатью с использованием клея в составе, которого есть жидкое стекло.

Листы журнала должны быть сделаны из папиросной бумаги, краска штемпельная. При этом бумагу с оттиском печати нужно смазать с обеих сторон клеем, а после того как она будет опечатана, следует нанести повторно слой клея.

Все записи в книге кассового учета осуществляются в 2-х экземплярах. Для этого можно использовать обычную копирку.

Копия должна быть отрывной, так как она является частью отчета кассира.Оригинал сохраняется в кассовой книге. Нумерация оригинала и копии должна быть идентичной.

Допускается автоматизированное ведение кассовой книги. В этом случае листы должны быть созданы в форме машинограмм, а нумерация листов осуществляется автоматически.

Выдачу средств из кассы, без подтверждения в виде росписи поставленной получателем в расходном кассовом ордере или при остатке наличных денег в кассе делать категорически запрещено.

Вся выданная денежная сумма будет отнесена к недостаче, затем взыскана с кассира. Все денежные средства в наличной форме, без подтверждения соответствующими кассовыми документами, считаются излишком и зачисляются в прибыль фирмы.

Это правило распространяется также на период транспортировки денег из финансовых учреждений и вовремя сдачи их в отделение банка. Иначе руководство компании будет нести административную или уголовную ответственность.

Рекомендации о том, как обеспечить хранение денежной массы в помещении и при транспортировке содержаться в пункте 7 Указаний Центробанка.

Требования, касающиеся технической оснащенности, а также установки сигнализации в помещении кассы компании распорядительным документов не установлены.

До того, как открыть помещение и несгораемый шкаф кассиру надо убедиться в сохранности замков, решеток на окнах, дверях и печатей, а также в исправности сигнализации.

При обнаружении повреждений кассир должен сообщить об этом инциденте руководству фирмы и в полицию.

Если на предприятии работает только один кассир, то при необходимости его временной замены нужно заключить договор с другим сотрудником. Это поможет избежать возможных недоразумений в будущем.

Основные положения

Положение от года, утвержденное Центробанком, устанавливает порядок работы с кассовой книгой. Согласно ему, любой субъект хозяйствования при непосредственной работе с наличными обязан вести данную отчетную документацию. Если ранее индивидуальные предприниматели (ИП) могли не вести данный вид документации, то выход данного постановления обязал их к ведению кассовых книг вне зависимости от системы налогообложения.

Оформляется документ по форме КО-4, утвержденной Госкомстатом 18 августа 1998 года, постановление №88.

Заводят книгу в начале года и заполняют до начала следующего календарного года. Затем книга сдается в архив предприятия, где хранится 5 лет. На протяжении этого времени налоговая служба может проверить ее, дать замечания по ведению документации и даже выписать штраф.

На предприятии может быть только одна действующая кассовая книга. Неправильное ведение документа, допущение ошибок и неправильных их исправлений или же и вовсе его отсутствие при проверке может привести к штрафам.

Что значит вести кассовую книгу в электронном виде

Кассовую книгу в электронном виде ведут на персональном компьютере с применением программного обеспечения. При этом существует два варианта ведения кассовой книги в электронном виде.

1. Ведение книги в электронном виде с сохранением ее на бумажных носителях.

Кассовую книгу заполняет кассир. В своей деятельности он руководствуется указанием Банка России от № 3210-У. Основное требование — соблюдение лимита денежных средств по кассе. Заполнение кассовой книги кассир совершает при получении от бухгалтерии кассовых ордеров (ПКО и РКО), на основании которых производит получение и выдачу денег.

Требования к соблюдению кассовой дисциплины – в материале «А ваша кассовая дисциплина в порядке?»

О последствиях неверного заполнения документов – в статье «Первичный документ: требования к форме и последствия ее нарушения»

Кассир заполняет кассовую книгу в течение рабочего дня. В конце дня он проверяет записи с поступившими первичными документами и определяет остаток денег в кассе. После этого распечатывает листы кассовой книги в 2 экземплярах, ставит свою подпись и относит бухгалтеру для проверки вместе с первичными документами (ПКО, РКО и другими). Нумерация листов должна быть сквозной с начала года.

Один из экземпляров листов кассовой книги с оригиналами ПКО и РКО остается у бухгалтера, а на другом бухгалтер ставит свою подпись и передает кассиру. Эти действия можно проводить в программе 1-С Бухгалтерия (вкладной лист и отчет кассира). К концу года кассовая книга, распечатанная с электронной версии, должна быть пронумерована, сшита и опечатана.

Правильность заполнения кассовой книги контролирует главный бухгалтер.

2. Ведение кассовой книги полностью в электронном виде.

При работе с электронной кассовой книгой используют бухгалтерские программы (1-С, Инфо–бухгалтер, Налогоплательщик ЮЛ и другие). При электронном оформлении кассовой книги нужно предусмотреть защиту информации от:

- доступа третьих лиц (применение паролей при входе в программу и электронной подписи на самом документе);

- потерь и искажений (использование резервного копирования на накопитель информации или сохранение ее на сервере).

В конце рабочего дня кассир отчитывается и закрывает электронную кассовую книгу так же, как обычную. Кассовую книгу на ПК кассир заверяет электронной подписью. Электронная подпись к кассовой книге оформляется на основе положений закона от № 63-ФЗ. Электронная подпись — это присоединяемая к электронному документу информация, используемая для идентификации подписавшего его лица. Подлинность электронной подписи проверяют сертификатом ключа, выдаваемым удостоверяющим центром. После подписания кассовой книги электронной подписью кассира исправления в ней не допускаются (п. 4.7 указания Банка России от № 3210-У).

При соблюдении перечисленных выше требований обеспечивается сохранность документа в электронном виде. В этом случае электронный документ признается равноценным бумажному (п. 1 ст. 6 закона от № 63-ФЗ). Хранение документов в электронном виде обеспечивает руководитель фирмы.

О подписях в электронном виде см. статью «Электронные первичные документы должны быть подписаны УКЭП»

Кто ответственен за ведение книги

Ведение данного документа входит в компетенцию сотрудника, который отвечает на предприятии за операции с наличными средствами (обычно это или кассир или бухгалтер организации). Также в компании должен быть организован контроль за заполнением документа, который обычно возлагается на главного бухгалтера или непосредственно руководителя предприятия.

Кассовую книгу следует оформлять самым тщательным образом, так как сведения, отраженные в ней, всегда внимательно проверяют налоговые специалисты при выездных проверках.

Любые обнаруженные ошибки могут привести к серьезному административному наказанию, в виде крупных штрафных санкций.

Депремирование сотрудника может производиться только в том случае, когда данный факт прописан в локальных актах предприятия. Депремировать – это не значит, что на работника наложено взыскание, но и в данном случае работодатель должен соблюдать определенные правила, чтобы лишение премии не было нарушением законодательства. Читать подробнее

Кто несет ответственность за заполнение журнала

Рассмотрев вопрос о том, что такое кассовая книга, следует перейти к разговору об ответственности за заполнение этого регистра. Согласно правилам, изданным Центробанком в две тысячи четырнадцатом году, частные предприниматели освобождены от обязанности вести рассматриваемую книгу. Все финансовые операции оформляются при помощи расчетных ведомостей и платежных поручений, которые используются при выплате оклада и иных денежных поощрений. В отличие от индивидуальных предпринимателей, юридические лица обязаны вести рассматриваемый журнал и составлять дополнительные документы при взаимодействии с наличностью. Ответственным за ведение регистра назначается кассир предприятия.

Также нужно отметить, что индивидуальные предприниматели имеют законное право продолжать придерживаться кассовой дисциплины. Но в этом случае органы контроля не могут наказывать за отсутствие журнала или неправильное заполнение. Говоря простыми словами, владельцы ИП могут использовать кассовые журналы для упрощения процедуры расчета налогооблагаемой базы.

Касса — это совокупность всех наличных операций предпринимателя или организацииКассовая книга: образец заполнения вручную и требования к заполнению

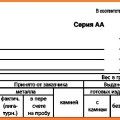

Ведение кассовой книги в 2019 году начинается с нумерации и прошивки ее листов. Концы шнуровки сзади журнала нужно заклеить бумажной полосой, на которой нужно указать количество листов, дату начала ведения книги и дату ее окончания. Для заверения записи должны расписаться главный бухгалтер и руководитель организации, а также поставлена печать, при ее наличии. Выглядеть это должно так:

На титульном листе нужно указать наименование организации и период, на который открыт документ. Все записи нужно делать только синей или черной шариковой ручкой или чернилами.

Каждый лист делится на две части:

- одна остается в книге;

- вторая является отрывной и хранится вместе с реестрами РКО и ПКО.

Для заполнения листа кассир подкладывает копировальную бумагу таким образом, чтобы запись ручкой была на том листе, который остается в документе. Записи должны быть полностью идентичными, а вот подпись под копирку ставить нельзя. Поэтому расписаться в конце дня кассир должен на каждом экземпляре. Все записи о РКО и ПКО вносятся построчно, с указанием данных лица, которое внесло или получило деньги. Приход и расход проставляются в разных колонках. Если одного листа не хватает для отражения всех операций за один день, кассир должен заполнить строку "перенос", в которой записывается общая сумма прихода и расхода денег на этот момент. Следующий лист начинается с этих же сумм.

В конце дня следует подвести итоги и указать общий оборот по кассе за день и вывести остаток наличных средств на конец дня. Если в кассе фигурировали суммы, предназначенные для выдачи заработной платы или пособия по платежной или расчетно-платежной ведомости, кассир обязательно выделяет их в строке "в том числе на заработную плату, выплаты социального характера и стипендии". После того, как все записи внесены, их сверяет с первичными документами и заверяет главный бухгалтер.

Правильно заполненный лист за день выглядит так:

Вопросы и ответы

Я и.п. с упрощённой системой(6%).В ЭЛЬБЕ составляется отчёт в 1 экземпляре.Прикрепляется ли z отчёт к.к.м. и расходный ордер к распечатанному отчёту из ЭЛЬБЫ за день?Нужно ли заверять кассовую книгу с прикреплёнными z отчётом и расходником на каждой странице за 2012 год в налоговой инспекции или надо им подавать чистый распечатанный и

сшитый отчёт без приклеплённых z отчётов и расходников? Заранее за ответ.

По российскому законодательству все организации должны хранить свободные деньги в банке, а большинство расчетов между юрлицами должно производиться в безналичном порядке. Для того, чтобы производить расчеты наличными, необходимо иметь кассу, кассира, вести кассовую книгу. ( ПОРЯДОК ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ, утв. Решением Совета Директоров Центрального Банка России 22 сентября 1993 г . N 40)

Если вы ведете книгу в электронном виде , то распечатываете за каждый день приходные и расходные кассовые ордера, вкладной лист и отчет кассира, т.е. по сути у вас получается кассовая книга, состоящая из двух частей. Листы в них нумеруются в порядке возрастания с начала года, на последнем в месяце вкладном листе проставляется общее количество листов кассовой книги за каждый месяц, а на последнем за календарный год - общее количество листов за год.

Поступление денег в кассу оформляется приходным кассовым ордером, его отрывная часть – квитанция к приходному кассовому ордеру, подшивается к банковской выписке.

Расход денег из кассы оформляется расходным кассовым ордером или несколькими. Когда вы сдаете деньги в банк, вам выдают ордер и квитанцию. Квитанцию подшиваете к кассе, ордер – к банковской выписке.

Так что да, Вы должны распечатывать и прикреплять к кассовой книге заверенные расходники. Это также указано в следующих документах: в письме МНС РФ от 15 сентября 2004 года № 33-0-11/581, в письмах УФНС по г. Москве от 16 марта 2006 г. № 09-24/20635 и от 11 апреля 2006 г. № 09-24/28313@, а также в письме Минфина РФ от 2 марта 2011 г. № 03-01-10/1-15.

Уважаемый пользователь, хочу обратить внимание на тот факт что при, что специалист Попов В.А. при даче ответа пользовался сайтами интернет ресурсов по состоянию на 2010 год (в том числе рефератом студента одного из ВУЗов)

Касательно Решения совета Директоров ЦБ РФ от 22.09.1993г №40. Указанием ЦБР от 13 декабря 2011 г. N 2750-У настоящий Порядок признан утратившим силу с 1 января 2012 г.

Уважаемый Пользователь!

Регистрировать книгу в налоговой не нужно( № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации)

Банк России письмом от 02.08.2012 года № 29-1-2/5603 разъяснил вопросы ведения кассовой книги 0310004.

В письме отмечается, что Положение Банка России от 12 октября 2011 года № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» распространяется на индивидуальных предпринимателей, ведущих кассовые операции с наличными деньгами.

Для ведения кассовых операций индивидуальный предприниматель определяет лимит остатка наличных денег в соответствии с порядком, установленным в приложении 1 к Положению № 373-П. Наличные деньги сверх установленного индивидуальным предпринимателем лимита остатка наличных денег, являющиеся согласно пункту 1.4 Положения № 373-П свободными денежными средствами, сдаются им на свой банковский счет.

Ведение кассовой книги 0310004, предусмотренное Положением № 373-П, осуществляется на основании приходных кассовых ордеров 0310001 и расходных кассовых ордеров 0310002 для учета поступлений наличных денег и выдач наличных денег в целях их своевременного и полного оприходования в кассе. Ежедневное выведение в кассовой книге 0310004 остатка наличных денег на конец дня осуществляется для недопущения накопления в кассе наличных денег сверх установленного лимита остатка наличных денег и соблюдения порядка хранения свободных денежных средств.

Наличные деньги, полученные индивидуальным предпринимателем с банковского счета, могут без ограничений расходоваться им на личные (потребительские) нужды. Составление авансового отчета о суммах наличных денег, израсходованных непосредственно индивидуальным предпринимателем на любые цели, не производится.

Распространение требований Положения № 373-П на индивидуальных предпринимателей обусловлено наличием в нормативных правовых актах РФ указаний на соблюдение ими установленного в соответствии с законодательством РФ порядка ведения кассовых операций (например, п. 4 ст. 346.11, п. 5 ст. 346.26 Налогового кодекса РФ и п. 18 «Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники», утвержденного Постановлением Правительства РФ от 6 мая 2008 года № 359).

для ЭС:

юрист Попов Вадим Андреевич игнорирует замечания и минусы за плагиат, теперь его ответ большей частью вот отсюда http://xreferat.ru/113/13603-1-osobennosti-gosudarstvennogo-regulirovaniya-sfery-obrasheniya.html (контрольная работа раздел 4. Ведение кассовой книги), и удручает то, что это контрольная работа студента, при этом ссылка на правовой акт уже устарела http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=9963;fld=134;dst=100011;rnd=0.5177142403554171, таким образом юрист отвечая на платный вопрос не только копирует текст студента, но и вводит клиента в заблуждение, а в ответ на справедливое замечание юриста Меркулова Александра Константиновича , ставит последнему минус!

Помогите разъяснить порядок ведения кассовых операций юридическим лицом в следующей ситуации:

Казённое учреждение централизованная бухгалтерия имеет структурные обособленные бюджетные подразделения, которые осуществляют расчеты за наличные средства с использованием БСО и ККТ. Выручка за оказанные услуги и реализованные товары приходуется в кассовых книгах структурных подразделений. После чего, по мере необходимости, выручку сдают в кассу централизованной бухгалтерии.

Должно ли учреждение (централизованная бухгалтерия), при приеме наличных денежных средств от структурных подразделений, вести единую кассовую книгу (в которой будет указан приход от структурных подразделений), либо необходимо вести кассовые книги в разрезе по каждому структурному подразделению? И лимит какой кассы необходимо придерживаться?

Согласно п.2,4.6 Указания Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»:

2. Для ведения операций по приему наличных денег, включающих их пересчет, выдаче наличных денег (далее — кассовые операции) юридическое лицо распорядительным документом устанавливает максимально допустимую сумму наличных денег, которая может храниться в месте для проведения кассовых операций, определенном руководителем юридического лица (далее — касса), после выведения в кассовой книге 0310004 суммы остатка наличных денег на конец рабочего дня (далее — лимит остатка наличных денег).Юридическое лицо самостоятельно определяет лимит остатка наличных денег в соответствии с приложением к настоящему Указанию, исходя из характера его деятельности с учетом объемов поступлений или объемов выдачи наличных денег.

4.6. Поступающие в кассу наличные деньги, за исключением наличных денег, принятых при осуществлении деятельности платежного агента, банковского платежного агента (субагента), и выдаваемые из кассы наличные деньги юридическое лицо учитывает в кассовой книге 0310004.

Платежный агент, банковский платежный агент (субагент) для учета наличных денег, принятых при осуществлении деятельности платежного агента, банковского платежного агента (субагента), ведет отдельную кассовую книгу 0310004.

Записи в кассовой книге 0310004 осуществляются кассиром по каждому приходному кассовому ордеру 0310001, расходному кассовому ордеру 0310002, оформленному соответственно на полученные, выданные наличные деньги (полное оприходование в кассу наличных денег).

В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге 0310004, с данными кассовых документов, выводит в кассовой книге 0310004 сумму остатка наличных денег и проставляет подпись.

Записи в кассовой книге 0310004 сверяются с данными кассовых документов главным бухгалтером или бухгалтером (при их отсутствии — руководителем) и подписываются лицом, проводившим указанную сверку.

Если в течение рабочего дня кассовые операции не проводились, записи в кассовую книгу 0310004 не осуществляются.

Обособленные подразделения передают юридическому лицу копию листа кассовой книги 0310004 в порядке, установленном юридическим лицом с учетом срока составления юридическим лицом бухгалтерской (финансовой) отчетности.

Контроль за ведением кассовой книги 0310004 осуществляет главный бухгалтер (при его отсутствии — руководитель).

Если индивидуальные предприниматели в соответствии с законодательством Российской Федерации о налогах и сборах ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, кассовая книга 0310004 ими может не вестись.

Таким образом, лимит кассы устанавливается по каждому обособленному подразделению Кассовая книга так же должна вестись в каждом обособленном подразделении.

За отсутствие кассовой книги в обособленном подразделении организация может быть привлечена к административной ответственности по ч. 1 ст. 15.1 Кодекса РФ об административных правонарушениях в виде штрафа от 40 000 до 50 000 руб. Это следует так же из судебных решений см. например:

Постановления Пятнадцатого арбитражного апелляционного суда от 23.04.2014 № 15АП-4779/2014, Семнадцатого арбитражного апелляционного суда от 03.04.2014 № 17АП-724/2014-АКу, Первого арбитражного апелляционного суда от 17.12.2013№ А79-4897/2013.

Оксана!

Дополню ответ коллеги тем, что по данному вопросу имеется соответствующее письмо Банка России, из содержание которого следует что кассовая книга ведется отдельно по каждому обособленному подразделению

<Письмо> Банка России от 04.05.2012 N 29-1-1-6/3255

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИПИСЬМО

от 4 мая 2012 г. N 29-1-1-6/3255

О ПРИМЕНЕНИИ ТРЕБОВАНИЙ

ПОЛОЖЕНИЯ БАНКА РОССИИ ОТ 12 ОКТЯБРЯ 2011 ГОДА N 373-П

Департамент наличного денежного обращения Банка России рассмотрел письмо Федеральной налоговой службы от 5 апреля 2012 года N АС-4-2/5744 и сообщает, что требование Положения Банка России от 12 октября 2011 года N 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» о ведении кассовой книги 0310004, в которую вносятся записи на основании приходных кассовых ордеров 0310001 и расходных кассовых ордеров 0310002, должно соблюдаться каждым обособленным подразделением юридического лица, ведущим кассовые операции, независимо от наличия банковского счета юридического лица, открытого для совершения операций обособленным подразделением.

Указанные разъяснения были даны до издания Указания Банка России от 11.03.2014 N 3210-У (до него действовало Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации №373-П ), которое было приведено выше, но смысл в том, что следует вести кассовые книги по каждому подразделению.

Да, кассовые книги отдельно по каждому обособленному подразделению. Лимит должен быть установлен самостоятельно, может быть неодинаков для каждой кассы.

Из Письма ФНС от 17 мая 2013 года № АС-4-2/8827: Цитата:1. По вопросу ведения кассовой книги обособленными подразделениями организации. В соответствии с абзацем 9 пункта 2.5 Положения Банка России от 12.10.2011 № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» листы кассовой книги обособленного подразделения подбираются и брошюруются юридическим лицом по каждому обособленному подразделению.

Удачи.

Источники

Использованные источники информации.

- https://moyaidea.ru/zapolnyat-i-vesti-kassovuyu-knigu.html

- https://nalog-nalog.ru/kkt_kkm_kassa/poryadok_vedeniya_i_zapolneniya_kassovoj_knigi_obrazec/

- http://ppt.ru/kkt/kassovaya-kniga

- https://ktovbiznese.ru/spravochnik/terminologiya/kak-vesti-kassovuyu-knigu-primer-zapolneniya.html

- https://boss-consult.ru/buch/docs/kak-vesti-kassovuyu-knigu.html

- https://gosuchetnik.ru/shablony-i-formy/kak-pravilno-zapolnit-kassovuyu-knigu

- http://buhonline24.ru/kassa/kassovaja-kniga/kak-pravilno-vesti-kassovuju-knigu.html

- https://nalog-nalog.ru/kkt_kkm_kassa/poryadok_vedeniya_kassovoj_knigi_v_elektronnom_vide/

- https://assistentus.ru/forma/kassovaya-kniga/

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.