- Разное

- /

- Ирина Самсонова

Что такое закладная на квартиру при ипотеке? Где она хранится? Как выглядит закладная по ипотеке от Сбербанка и ВТБ 24? Когда оформляется документ и что для него нужно? Подводные камни при оформлении. Закладная на квартиру по ипотеке представляет собой ценную бумагу, обеспеченную ипотекой. Она служит для подтверждения передачи приобретаемой недвижимости в залог. Это означает, что при некоторых обстоятельствах банк может использовать закладную и получить свою часть прибыли.

Содержание

- Может ли банк передать закладную в другое учреждение?

- Где хранится закладная?

- Закладная по ипотеке что это такое

- Оформление закладной на квартиру: особенности и образец

- Полезные советы по закладной

- Как получить закладную на квартиру после выплаты ипотечного кредита?

- Что представляет собой этот документ?

- В каких банках можно оформить

- Что такое закладная по ипотеке в Сбербанке

- Что банк сможет сделать с закладной

- Основные требования, которым должна соответствовать закладная на квартиру по ипотеке

- Что делать после погашения ипотеки

- Срок действия закладной

- Как оформить закладную по ипотеке

- Этапы оценки залоговой недвижимости

- Разновидности договоров по ипотеке

- Как выглядит закладная по ипотеке

- Что такое закладная на ипотеку?

- Что это такое?

- Вопросы и ответы

Может ли банк передать закладную в другое учреждение?

Кредитор имеет полное право продавать закладную страховым компаниям, ипотечным агентствам, пенсионным фондам, другим банкам и прочим финансово-кредитным организациям. Реализация этого документа позволяет ему обеспечить себя деньгами, необходимыми для выдачи новых кредитов. Причем для того, чтобы продать закладную, банк не обязан получать согласие заемщика, так как передача прав не отражается на условиях кредитного договора. При продаже документа на нем должна быть сделана отметка о новом владельце с указанием его наименования и оснований, послуживших поводом для переуступки прав. После этого банк обязан уведомить заемщика о случившемся.

Где хранится закладная?

Так как именно банк наделён различными вариантами использования закладной, то Следовательно, данный документ будет храниться в его офисе. Как правило, закладная имеет два вида: электронный и печатный.

Электронный документ содержится в базе финансово-кредитной организации, в тот момент, как печатный образец хранится в вашем деле ровно три года, после чего, переходит в архив финансово-кредитной организации.

Он не утрачивается до момента, пока вами не будет выплачена вся сумма займа, чтобы избежать проблем и судебный споров.

Учет и налогообложение агентского вознаграждения. Образец агентского договора для выплаты вознаграждения. Агентское вознаграждение является платой агенту за оказываемые им посреднические услуги. О том, что представляет собой такая выплата, вы узнаете, прочитав данную статью. Агентский договор: образец Читать подробнее

Закладная по ипотеке что это такое

Закладная — это ценная бумага обеспеченная ипотекой на квартиру и дом. В этом документе прописываются все пункты заключенного с банком договора ипотечного кредитования и вся информация об объекте договора (недвижимости, находящейся в залоге). Это как бы документально подтверждение нахождения в залоге объекта недвижимости. Также в ней есть поля, предназначенные для фиксирования перехода права собственности на закладную.

Зачем же нужна эта ценная бумага банку? Ипотека выдается Сбербанком или любым другим банком на длительный срок. В течении этого времени может случиться любые события и финансовому учреждению понадобятся реальные деньги. Ждать возврата долга от клиента за купленную квартиру он не может и в этом случае имеет право продать закладную другому банку полностью или частично.

Банк оформивший ипотечную сделку имеет право:

Карта рассрочки Свобода Рассрочка до 22 месяцев на покупки у 60 000 партнеровЛьготный период — 51 день на другие покупки

Кредитный лимит — до 300 000 ₽

Процентная ставка — 0%

Оформление и обслуживание бесплатно Оформить Оформить Тинькофф Платинум Льготный период — 55 дней

Кредитный лимит — до 300 000 ₽

Процентная ставка — от 12,00%

Кэшбэк — до 30%

Рассрочка до 12 месяцев

Доступна услуга «120 дней без процентов» для рефинансирования кредитов Оформить Оформить 100 дней без процентов

Льготный период — 100 дней

Кредитный лимит — до 500 000 ₽

Процентная ставка — от 14,90%

Снятие наличных без комиссии и с грейс периодом 100 дней

Оформление и доставка курьером бесплатно

- Полностью продать права на закладную другой организации;

- Частично уступить права на ценную бумагу (в этом случаи для заемщика ничего не изменится);

- Обменяться залоговыми документами (банк привлекает средства за счет получения более «дешевой» ипотеки плюс доплата).

В случаи изменения собственника документа он уже будет получать доход в виде уплаты процентов по ипотеки на квартиру. Для заемщика условия кредитования не меняются, а только изменяются реквизиты для оплаты в пользу другой организации. Воспрепятствовать передаче прав на закладную заемщик не может, его только уведомляют о свершившемся факте. Сообщить должен банк, в которым вы получали кредитные средства изначально.

Оформление закладной на квартиру: особенности и образец

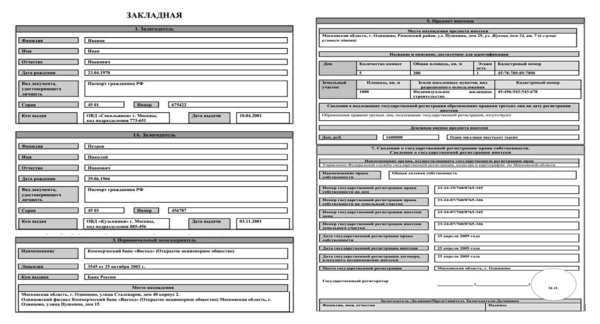

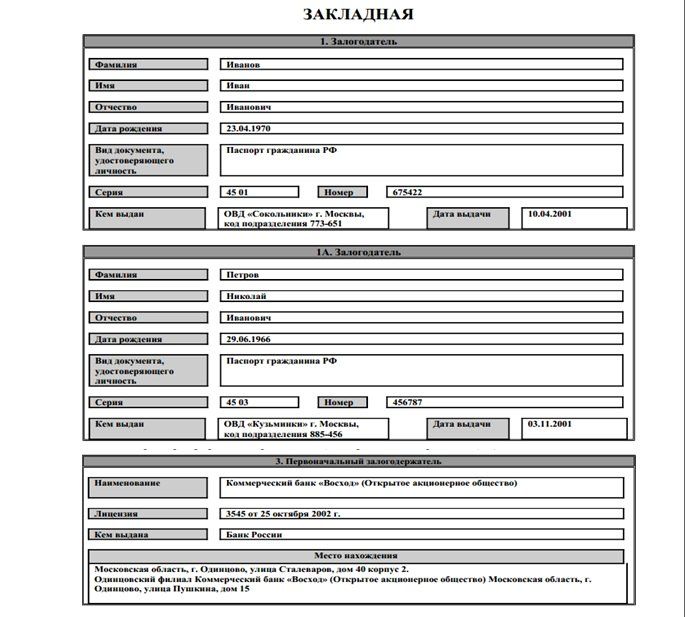

Закладная на квартиру по ипотеке Сбербанка, образец которой аналогичен предыдущему, содержит такие обязательные пункты:

- Залогодержатель: вписываются все личные и паспортные данные клиента.

- Первоначальный залогодержатель.

- Условия ипотеки: номер договора, место его заключения (адрес отделения), дата, сумма займа, конечный срок погашения, остаток на момент подписания ценной бумаги, процентная ставка, размер систематического платежа.

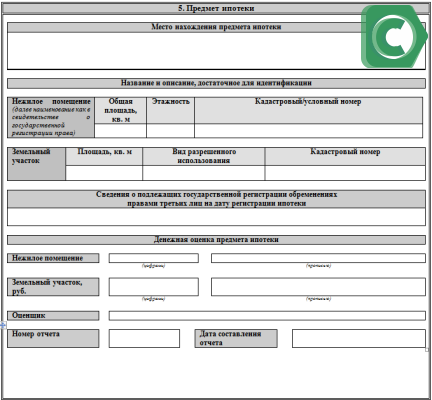

- Предмет: адрес, месторасположение объекта залога, название (квартира, участок, дом), характеристика (площадь, этажность, кадастровый номер), стоимость имущества (оценщик, сумма, дата оценки, номер отчета оценщика), номер и место регистрации государственными органами.

- Отметка о смене права собственности на имущество, отмеченное в накладной.

- Дата, печать, реквизиты, подписи.

Чтобы составить ценную бумагу в рамках закона, можно обратиться к юристу. Не лишним будет перед подписанием кредитного договора получить бланк для ее изучения.

Стоит знать, что перекупить ценную бумагу у банка иное лицо не может. С точки зрения закона, клиента коснется это только в изменении реквизитов для внесения ежемесячных платежей. Если соблюдать законность и выполнять взятые по договору ипотеки обязательства, документ не вступит в силу и проблем никаких не доставит.

После выплаты всей суммы, требуется обратиться в банк для возврата документа на залог жилья.

На эту операцию отводится месяц, но на практике она длиться всего 2-3 дня. Иногда возникают трудности. Например, если клиент не имеет физической возможности посетить территориальное отделение из-за переезда. Стоит все же такую возможность найти, чтобы обезопасить себя от ряда неожиданностей. Кредитор не имеет права удерживать или не выдавать документ. Столкнувшись с подобным отношением, стоит обратиться в суд.

Полезные советы по закладной

Оформление закладной и вся процедура погашения ипотеки – долгий и сложный процесс, в котором есть много нюансов. Некоторые из них стоит рассмотреть отдельно.

1. Что делать, если банк не выдает закладную после выплаты ипотеки

Первым делом требуется написать заявление на получение закладной – без него никто не выдаст этот документ. Если же заявление было написано и вы не получили закладную в установленный срок, то следует написать жалобу в банковское учреждение или обратиться за помощью в судебные органы.

2. Допускается ли внесение изменений в закладную

Согласно законодательству, количество внесения изменений в ценные бумаги не ограничено. Поэтому изменить сведения в закладной можно при любом случае, например, смене собственников или изменениях в кредитном договоре. Для этого нужно обратиться в банк и сообщить о необходимости внесения изменений, после чего пойти в Росреестр с подписанным соглашением и другими документами.

3. Как узнать, делалось ли оформление закладной по ипотеке

Если есть информация о наличии обременения на недвижимость, то это не означает, что есть и закладная. Перед покупкой квартиры нужно напомнить продавцу, что он обязан снять с жилья обременение. Если оформление закладной было, то срок снятия обременение увеличится (нужно получить разрешение от банка), если же закладной не было – процедура пройдет быстро. Уточнить наличие закладной можно напрямую у продавца или, сделав запрос в банк, которому принадлежит залог.

4. Можно ли оформить ипотеку без закладной

Оформление закладной не является обязательным условием для покупки недвижимости в ипотеку. Однако, как показывает практика, большинство банковских организаций требуют наличие этой ценной бумаги.

5. Как обстоят дела при покупке строящегося жилья

При покупке жилья, находящегося на этапе строительства, залогом выступают права требования к застройщику. В этом случае гарантии залогодержателя – возможность требования от застройщика выполнения обязательств по строительству недвижимости.

Как получить закладную на квартиру после выплаты ипотечного кредита?

После погашения ипотеки закладная с соответствующей отметкой свидетельствует о снятии обременения с недвижимости. В разных банках ее выдают по единому принципу:

Клиент уточняет сумму остаточной задолженности по кредиту и погашает ипотеку.

Обращается в банк для получения справки об отсутствии задолженности.

Важно: документ должен содержать фразу «Кредитор не имеет претензий к клиенту».

При выдаче закладной стороны подписывают акт приема-передачи.

При получении закаладной убедитесь, что на ней есть подпись, ФИО и должность сотрудника, выдавшего документ.

Как узнать БИК отделения Сбербанка? Можно ли узнать БИК в Сбербанк Онлайн и на сайте банка? Как узнать БИК по телефону? Узнаем БИК своего отделения через терминал. Читать подробнее

Что представляет собой этот документ?

Это чрезвычайно важная официальная бумага, позволяющая заемщику получить требуемую сумму денег. Кроме того, закладная на квартиру по ипотеке выступает в качестве документального свидетельства, удостоверяющего, что клиент банка имеет право на описанное залоговое имущество. В настоящее время она приравнивается к именным ценным бумагам. В закладной обязательно прописываются все условия договора ипотечного кредитования. До полного погашения задолженности эта бумага будет храниться в банковском учреждении. В случае своевременного поступления обязательных ежемесячных платежей залоговое имущество будет оставаться юридически неприкосновенным.

В каких банках можно оформить

На территории Российской Федерации есть множество банковских учреждений, оформляющих закладную по ипотеке.

Приведем список из наиболее популярных банков:

- ВТБ-24;

- Газпромбанк;

- Уралсиб;

- Альфа-банк;

- Возрождение;

- Сбербанк.

Выбирайте наиболее подходящий вам банк, однако помните, что в каждой организации действуют свои условия оформления документации – уточняйте их у специалистов.

Что такое закладная по ипотеке в Сбербанке

Закладная относится к именным ценным бумагам. Она удостоверяет право залога, и тот, кто владеет ею, имеет право на получение заложенного по ипотечному договору имущества. Бумага хранится в финансовом учреждении, вплоть до полного погашения задолженности. При этом юридическую силу приобретает она только при нарушении условий погашения задолженности. Если соблюдать взятые на себя обязательства, переживать за имущество, оставленное в залог, не стоит.

Закладная по ипотеке в Сбербанк (образец-фото можно посмотреть на рисунке) допускается к оформлению на такой вид имущества:

- Участок. При этом наличие построек, домов на нем не выступает обязательным условием.

- Нежилые строения. Зачастую такими выступают дачный домик, гараж.

- Недвижимость: дом, квартира. В случае, если предметом выступает частный дом, то залогом выступает и земля, на которой он стоит (участок).

- Постройки, оформленные на юридических лиц.

- Некоторые иные объекты. Например, предметом может выступить съемная квартира. При этом передается право долгосрочной аренды.

Что банк сможет сделать с закладной

Что банк сможет сделать с закладнойЧастично продать. В этом случае банк продает другой организации определенную часть залога, и перенаправляет платежи по ипотеке ей в течение определенного времени.

Переуступить права. Эта сделка считается сделкой купли-продажи. Фактически банк продает закладную, а вместе с ней — и ипотечный кредит. Новый владелец не может менять условия ранее заключенного договора, поэтому для вас ничего не поменяется.

Обменять. Банк также фактически продает закладную, но получает в обмен на нее другую. В этом случае вы тоже просто вносите ежемесячные платежи своему банку или залогодержателю напрямую, если он — МФО, физическое, юридическое лицо или кредитный кооператив. Если кредитор — не банк, он может сменить расчетный счет, и тогда придется платить кредит через другой банк.

Выпустить эмиссионные бумаги. Это — своеобразное разделение закладной на несколько частей, которые банк продает юридическим лицам. В этом случае условия договора также не меняются — вы продолжаете выплачивать ипотеку, но ежемесячный платеж будет делиться на части и уходить нескольким получателям.

Любая сделка с закладной и изменения, внесенные в нее впоследствии сделки, должны быть зарегистрированы в Росреестре. Новые владельцы закладных или их частей не могут менять условия кредитного договора — любые дополнения вносятся только двусторонним соглашением, с согласия плательщика. А вот после погашения закладной могут возникнуть сложности с ее поиском. Но вы всегда можете получить дубликат, чтобы снять обременение.

Основные требования, которым должна соответствовать закладная на квартиру по ипотеке

Сбербанк предъявляет целый ряд требований этого документа. В нем, кроме слова “закладная”, обязательно должны присутствовать такие сведения, как:

- данные о государственной регистрации ипотеки;

- подпись заемщика и дата выдачи закладной банку;

- оценка недвижимости, подтвержденная заключением, выданным лицензированным оценщиком;

- место нахождения и описание жилья;

- информация о сроках выплаты задолженности и данные об обязательных ежемесячных взносах;

- сумма обеспеченного ипотекой обязательства;

- месторасположения и название первоначального залогодержателя;

- сведения о заемщике (имя, прописка).

Бумага, в которой отсутствует хоть один из вышеуказанных пунктов, не может считаться закладной. Тем, кто интересуется, как оформляется закладная на квартиру по ипотеке (образец можно взять в ближайшем банковском отделении), ответим, что это можно сделать самостоятельно или с помощью квалифицированного специалиста.

Что делать после погашения ипотеки

Что делать после погашения ипотекиПосле того, как вы погасили кредит на недвижимость, закладная аннулируется, а обременение с собственности снимается. То есть после погашения ипотеки банк уже никак не сможет воспользоваться вашим имуществом. Возврат закладной после оплаты ипотеки обычно происходит в течение нескольких дней, допустимый законодательством срок — календарный месяц, если иное не указано в кредитном договоре. Некоторые банки предлагают платную услугу по ускорению выдачи закладной.

Чтобы снять обременение на недвижимость:

Полностью выплачиваете кредит и берете справку о полном погашении обязательств.

Подаете заявление о выдаче закладной, забираете ее в течение месяца или другого срока, указанного в договоре.

Идете в Росреестр или МФЦ и подаете закладную, справку из банка, заявление о снятии обременения.

Получаете выписку из ЕГРН о праве собственности без обременения и аннулированную закладную — ее лучше сохранить.

Срок действия закладной

Срок юридического действия оформленной закладной продолжает течь до момента, пока заемщик не попасть сумму задолженности перед финансово-кредитной организацией.

Поэтому с уверенностью можно сказать, что срок действия закладной равен сроку договора ипотечного кредитования.

Однако если гражданин погасил долг досрочно, действие закладной автоматически сокращается после факта выдачи документа на руки заемщику.

Что означает категория водительских прав "ВЕ"? Какие транспортные средства относятся к данной категории? Как открыть категорию "ВЕ" в водительском удостоверении и что для этого нужно? Читать подробнее

Как оформить закладную по ипотеке

В этой статье описан стандартный порядок регистрации. Обращаем ваше внимание на то, что с 1 июля 2019 года появилась электронная закладная. Для ее оформления необходимо заполнить специальную форму на сайте Росреестра и заверить закладную электронными подписями залогодателя, залогодержателя и государственного регистратора.

Шаг №1. Обращение в банк

Подписание закладной обычно происходит сразу при оформлении кредитного договора. Формально ее составлением занимаются обе стороны, но на деле все заполняет банковский сотрудник, а от клиента требуется только подставить подпись. Для заключения договора следует узнать, какие документы необходимо предоставить банку – в разных учреждениях список документов отличается. В целом, документы для создания закладной такие же, как и для оформления ипотеки:

- Паспорт гражданина России. Нужен паспорт человека, на которого оформляется ипотека. Некоторые банки требуют, чтобы у заемщика присутствовала постоянная прописка. Сделать ее можно сразу в приобретенной квартире.

- Свидетельство о собственности или выписка из ЕГРН. Это необходимо, чтобы доказать право собственности на приобретаемую недвижимость.

- Документы основания собственности. Пример такого документа – договор купли-продажи квартиры.

- Отчет о проведении оценки рыночной стоимости недвижимости. В некоторых банках сотрудники делают это самостоятельно, а в некоторых просят обратиться к независимым оценщикам. Отчет требуется для подтверждения рыночной стоимости жилья. Стоимость такой процедуры – от 2,500 до 6,000 рублей.

- Страховка квартиры, заложенной в пользу банковской организации. Это гарантия для банка получения остатка долга за жилье, если залог будет утерян, например, в случае пожара. Если заемщик потеряет недвижимость по причинам, независящим от него, страховая организация выплатит требуемую сумму денег банку.

Сведение указанных документов прописывают в закладной. Весь процесс их оформление не занимает более 30 минут. Обычно банк заранее подготавливает ценную бумагу вместе с договором на кредит, а клиенту остается только поставить свою подпись и произвести регистрацию.

Перечень документов для оформления закладной и кредитного договора отличается в зависимости от конкретной ситуации, требований со стороны банка, законов в вашем регионе. Не существует единого стандартного списка документов, подходящего под любую ситуацию. Поэтому следует проконсультироваться с риэлтором или банком о необходимом списке документов перед заключением сделки.Шаг №2. Оплата государственной пошлины

Закладную требуется регистрировать одновременно с правом собственности на недвижимость, желаемую к покупке в ипотеку. Регистрация права собственности – платная процедура. Из-за этого лучше оплатить пошли перед регистрацией закладной, чтобы не посещать лишний раз Росреестр.

Регистрация права собственности облагается пошлиной в соответствии с Налоговым Кодексом РФ. Размер пошлины зависит от формы лица, получающего право собственности:

- Для физических лиц (граждан) – 2 000 рублей.

- Для юридических лиц (организаций) – 220 000 рублей.

Оплата государственной пошлины производится в кассе Росреестра, специальных терминалах или в любых банках. Обязательно сохранить и взять с собой квитанции – при ее отсутствии нельзя будет подать документы для последующей регистрации.

Фактически необходимо заплатить только за регистрацию права собственности. Если вы делаете закладную без приобретения недвижимости, то есть, уже на имеющееся жилье, никаких расходов на закладную делать не требуется. Закладная по ипотеке ничего не стоит. Например, вы оформляете ипотеке на новое жилье и в качестве залога используете старую недвижимость, то есть, делаете на нее закладную. В таком случае регистрация закладной обойдется вам бесплатно.

Шаг №3. Прохождение регистрации

В зависимости от вида недвижимости и назначения участка, список документов для регистрации закладной и права собственности отличается. В большинстве случаев Росреестр требует следующие документы:

- Паспорт собственника. Если у недвижимости несколько собственников (например, в случае приобретения квартиры супругами), то требуются паспорта всех лиц. При покупке недвижимости на первичном рынке, необходимо представить документы застройщика – их принесет его представитель. При покупке квартиры на вторичном рынке, необходим продавец. Если один из будущих собственников – несовершеннолетнее лицо, то следует взять его свидетельство о рождении и разрешение со стороны органов опеки.

- Документы, подтверждающие право собственности. Сюда входит договор купли-продажи с подписями, оформленная в банке закладная, акт приема и передачи жилья.

- Подтверждение оплаты. Необходимо принести оригинал квитанции об оплате.

Готовый пакет документов следует передать в Росреестр, сделать это можно в любом его отделении. Если вас заставляют обратиться в отделение по месту нахождения залогового объекта – это незаконное требование. В отделении вам могут отказать лишь в случае, если собраны не все документы или они имеют непригодный вид (помяты или имеются исправления).

Подать документы для оформления закладной и права собственности можно с помощью МФЦ. Сотрудники МФЦ сами направляют документы в Росреестр, однако длительность процедуры увеличится на несколько дней.

- После принятия всех документов, сотрудник Росреестра должен выдать вам расписку – по одному экземпляру для вас и банка.

- В расписке указывается список принятых документов, дата выдачи свидетельства, а также контакты. По ним можно узнать, сколько времени требуется для оформления выписки, подтверждающей право собственности.

- Обычно этот документы оформляется в течение 5 рабочих дней.

Шаг №4. Получение свидетельства

Для выполнения этого шага необходимо прийти в Реестр в обозначенное время. Далее предоставить сотруднику расписку, после чего он выдаст:

- Заемщику – выписку из ЕГРН с подтверждением обременения.

- Банку, который оформил ипотеку на недвижимость – закладную на квартиру (оригинал).

Шаг №5. Получение дубликата

В банке следует попросить выдать вам на руки дубликат закладной. Это необходимо для наличия подтверждений условий залога – некоторые банки в процессе работы теряют закладные. Оформление дубликата – бесплатная процедура. На дубликате документа ставится соответствующая отметка. Также следует попросить сотрудников банка проверить информацию при выдаче дубликата – иногда находятся ошибки, которые могут сыграть важную роль в дальнейшем.

Этапы оценки залоговой недвижимости

Закладная на квартиру по ипотеке (ВТБ 24 также оказывает населению такие услуги) подлежит обязательной оценке. Не стоит забывать, что целью любого банка является не только получение прибыли, но и минимизация возможных рисков. Оценка залогового имущества позволяет финансовому учреждению защититься от вероятных убытков.

Чтобы провести запрашиваемую банком независимую оценку квартиры, необходимо вызвать представителя оценочной компании. Специалист оформит договор, в котором будет прописана стоимость его услуг, и произведет осмотр недвижимости, в ходе которого будет сделано несколько снимков. После того как будет произведена оценка жилья, на которое оформляется закладная на квартиру по ипотеке, фото будут приложены к отчету. Тарифы на услуги оценщика зависят от нескольких факторов, в том числе и от района, в котором расположена квартира. Подобные работы может проводить независимая организация, которая имеет соответствующую лицензию и действует на основании федерального законодательства.

Разновидности договоров по ипотеке

На сегодняшний день кредитование на приобретение жилья осуществляется по двум различным схемам:

- ипотека по договору;

- ипотека по закону.

В первом случае возникает необходимость в подписании дополнительного соглашения, в котором прописываются пункты, отсутствующие в первом контракте. Ипотечный договор вступает в силу после его регистрации в государственной ведомости. Все окончательные финансовые вопросы должны решаться после того, как договор купли-продажи и ипотечное соглашение пройдут регистрацию в государственных учреждениях.

Большая часть банков оформляет кредитование по закону. Этот вид ипотеки позволяет сэкономить время на составлении второго договора.

Как выглядит закладная по ипотеке

Как выглядит закладная по ипотекеЦвет, размер бланка и шрифтов на нем могут отличаться в разных банках. Зато ФЗ №102 «Об ипотеке» выдвигает требования к сведениям, которые обязательно должны содержаться в документе. Это:

название документа и его идентификационный номер — место, где указывается номер закладной по ипотеке, не регламентируется, но обычно его размещают в шапке;

информация о заемщике — фамилия, имя, отчество, дата рождения и данные паспорта;

информация о банке — юридические данные, включая ИНН, КПП и другие сведения;

номер, дата заключения и другая информация о подписанном кредитном договоре;

данные о кредите: его срок, сумма ежемесячного платежа, процентная ставка и другие;

требования банка к погашению кредита;

объект залога и сведения о нем — номер кадастрового паспорта, точный адрес и другие;

стоимость залога по экспертной оценке;

информация о праве залогодателя на собственность — сведения о регистрации права на имущество;

подписи всех участников договора, дата регистрации кредитного договора и закладной.

Обязательно проверяйте всю информацию в ней и сверяйте данные в документе со сведениями в кредитном договоре. Если в договоре будут одни условия погашения займа, а в закладной — другие, приоритет будет отдан закладной.

Что такое закладная на ипотеку?

Закладная на ипотеку – это юридический документ, который составляется в процессе подписания договора о предоставляемом залоге. Закладная оставляет право собственности на квартиру у банка до момента полной выплаты ипотеки.

При этом, законодательство России называет договор предоставления залога – договором об ипотечном кредитовании.

Из всего этого следует вывод, что ипотечные обязательства в соответствии с законом обеспечивается залогом в виде недвижимого имущества. Специфика закладной состоит в том, что заемщик не должен предоставлять дополнительные документы, которые бы каким-либо образом связывали его с владельцем закладной.

Квартира, которая приобретается в ипотеку предполагает собой заполнение закладного документа. При этом, данный документ должен выступать в установленной форме.

В качестве залога могут быть представлены различные объекты недвижимого имущества. Это:

- земельный участок с построенными на нём объектами и без таковых,

- жилые и нежилые строения, например гараж, квартира или частный дом,

- а также постройки, которые относятся к коммерческой недвижимости.

Что это такое?

Закладная на квартиру по ипотеке представляет собой ценную бумагу, обеспеченную ипотекой. Она служит для подтверждения передачи приобретаемой недвижимости в залог. Это означает, что при некоторых обстоятельствах банк может использовать закладную и получить свою часть прибыли.

Этот документ можно оформить на следующие виды объектов:

- Квартира в многоэтажном здании на вторичном или первичном рынке.

- Частный дом, таунхаус, коттедж;

- Загородный участок;

- Земельный участок с наличием построек или без них;

- Коммерческая недвижимость;

- Иные виды недвижимости.

Вопросы и ответы

Где я брала ипотеку стромкомбанк этого банка нет! Как узнать где находится моя закладная? Договор по закладной изменился но мне не сообщили и я не знаю где искать закладную????

В настоящее время Стромкомбанк выкуплен ООО «Экспобанк» (Парижской коммуны 33). Все права и обязанности должны перейти к правопреемнику, включая и право требования по вашей закладной. Поэтому, в первую очередь стоит обратиться туда. Кроме того, договор залога регистрируется в управлении Росреестра по Красноярскому краю. Отказать в предоставлении копии вам не могут, так как вы являетесь стороной договора.

Погашена ипотека 20.04.2018. Банк закладную не выдает, не можем снять обременение. Скажите, пожалуйста, как нам действовать в нашем случае?

Добрый Вам день.

Уважаемая Елена, в данном случае советую Вам написать жалобы по данному поводу на сайты ЦентроБанка и прокуратуры.

С уважением.

Елена,

Право банка на залог ипотечного жилья оформляется закладной, которая хранится у кредитора до полного исполнения заемщиком обязательств по кредитному договору.

В случае полного погашения кредита залог прекращается в соответствии с положениями ст. 352 ГК РФ. В этом случае заемщик вправе истребовать у кредитора закладную, обратившись в банк по месту получения кредита.

По факту заявления банк в течение двух недель готовит надлежащим образом оформленную закладную.

Если банк, как в Вашем случае, в ответ на письменное требование выдать закладную и погасить запись об ипотеке никак не реагирует, то можно обратиться в суд с иском о погашении записи об ипотеке. Такой иск позволит реализовать право собственника на освобождение своего имущества от обременения. Расходы взыскиваются с ответчика — кредитора.

Обращение в Центробанк ничего не даст, поскольку этот орган контролирует иные действия банков. Также и с прокуратурой — Вам дадут рекомендацию защитить свои права в судебном порядке.

Предлагаю начать с грозной письменной претензии в адрес кредитора. Иногда позволяет решить вопрос без обращения в суд.

Можете обращаться в чат — помогу составить такую претензию на платной основе.

Сбербанк потерял закладную на недвижимость. Ипотека погашена. Как быть дальше? Как добиться от них закладной или дубликата?

Идти в банк писать заявление о выдаче Вам закладной. В архиве у них она должна быть. Это косяк Сбербанка и они это должны решить эту проблему. а противном случае Вы можете подать на них в суд, за утерю важных документов.

Виталий,

Право банка на залог ипотечного жилья оформляется закладной, которая хранится у кредитора до полного исполнения заемщиком обязательств по кредитному договору.

В случае полного погашения кредита залог прекращается в соответствии с положениями ст. 352 ГК РФ. В этом случае заемщик вправе истребовать у кредитора закладную, обратившись в банк по месту получения кредита.

По факту заявления банк в течение двух недель готовит надлежащим образом оформленную закладную.

Если банк утратил закладную, то он обязан предоставить Вам письменный ответ по этому факту.

В связи с тем, что залог в силу указаний ст. 339.1 ГК РФ подлежит обязательной государственной регистрации, то погашение такой записи тоже должно пройти государственную регистрацию через Единый государственный реестр недвижимости (ЕГРН).

Согласно правилам, установленным в ст. 25 ФЗ «Об ипотеке (залоге недвижимости)», регистрационная запись об ипотеке погашается в течение трех рабочих дней с момента поступления в орган регистрации прав заявления владельца закладной, совместного заявления залогодателя и залогодержателя, заявления залогодателя с одновременным представлением закладной, содержащей отметку владельца закладной об исполнении обеспеченного ипотекой обязательства в полном объеме.

То есть, представитель банка и заемщик вместе обращаются в Росреестр через многофункциональный центр, где у них будут приняты документы (закладная, свидетельство о госрегистрации права с отметкой об ипотеке в силу закона, заявление о погашении записи об ипотеке в силу закона), и через установленный законодательством срок собственник получит выписку из ЕГРН на свободный от прав третьих лиц объект недвижимости.

Полагаю, что при наличии письма об утрате закладной и заявления от залогодержателя о полном погашении ипотеки проблем с погашением записи об ипотеке в силу закона возникнуть не должно.

Всего доброго!

Подскажите пож-та как узнать где находится моя закладная на кв? (Кв. куплена в ипотеку).

Алена! Закладная хранится у залогодержателя: у законного владельца закладной.

, ситуация такая :прошло 4 года как я переехала в новостройку , в квартиру взятую по ипотеке ( СберБанк) , несколько дней подряд мне звонит сотрудник банка и практически в приказном порядке говорит срочно оформлять закладную ! В кредитном договоре не указано , что я должна это делать . Объяснила сотруднику , он в ответ сообщил , чтоб я не покидала сегодня квартиру ко мне приедут и будут осматривать ее состояние.

Что делать ? Как себя вести ? Прав ли сотрудник банка ?

переоформление закладной только с Вашего согласия при необходимости, если это не нарушает Ваших прав.

Брали ипотеку в одном из банков,банк обанкротился и передал ипотеку в другой банк.Как можно узнать где находится закладная?банки ссылаются друг на друга

Напишите письменное обращение в Банк, в котором Вы сейчас платите кредит. С чем связана данная необходимость? Вы хотите погасить задолженность по ипотеке и снять обременение с квартиры? Как правило, данную ценную бумагу выдают Заемщику после погашения задолженность по кредиту.

С уважением,

Шелковая Наталья Николаевна

Николай,

Федеральным законом от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» предусмотрена возможность передачи прав по ипотеке. Это закреплено в статье 47 вышеуказанного закона: залогодержатель (банк) вправе осуществлять уступку прав (требований) по договору об ипотеке или по обеспеченному ипотекой обязательству (основному обязательству) любым третьим лицам, если ипотечный договор не содержит запрета на переуступку.

Наряду с переуступкой права требования на сегодняшний день всё чаще происходят факты отзыва лицензий у банков. В результате чего они не имеют право осуществлять банковскую деятельность. Таким образом, происходит правопреемство. Переуступка права не может ухудшать положение должника. Также должно прийти уведомление о переходе права требования к новому кредитору (п. 3 ст. 382 ГК РФ).

При передаче документов по ипотечному кредиту первоначальный кредитор обязан был передать правопреемнику и закладную. Письменно требуйте ответа на вопрос, где находится закладная. В некоторых случаях банки изготавливают дубликаты.

Источники

Использованные источники информации.

- https://businessman.ru/new-zakladnaya-na-kvartiru-po-ipoteke-obrazec-foto-podvodnye-kamni.html

- https://vseodome.club/ipoteka/zakladnaya-na-kvartiru-chto-eto.html

- http://kredituysa.ru/zakladnaya-po-ipoteke/

- https://sbankami.ru/ipoteka/zakladnaya-po-ipoteke-sberbank-obrazec.html

- https://kreditkarti.ru/zakladnaya-na-kvartiru-po-ipoteke-chto-eto

- https://www.6543210.ru/info/zakladnaya-na-kvartiru-v-ipoteke/

- https://j.etagi.com/ps/zakladnaya-na-kvartiru-pri-ipoteke/

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.