- Разное

- /

- Ирина Самсонова

Узнай, как выгоднее: купить автомобиль в кредит или взять кредит наличными на покупку авто, какие есть еще варианты приобретения авто и выгодно ли это сейчас делать. Рассмотрим три самых распространенных способа покупки автомобиля, которым недавно противопоставили новый - лизинг для физических лиц. Что выгоднее?

Содержание

- Стоит ли покупать машину в кредит в автосалоне?

- Как выбрать банк для выгодной покупки новой машины в кредит

- Расчет стоимости автомобиля по программе льготного кредитования_1

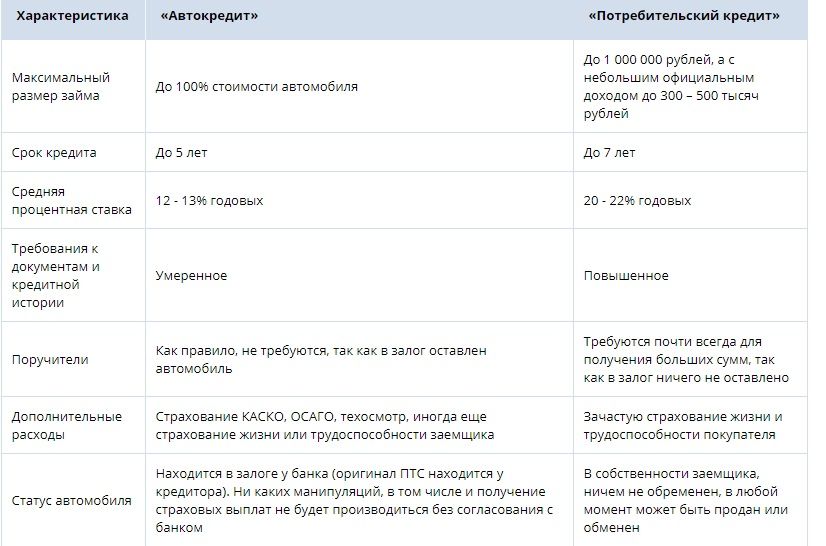

- Потребительское кредитование

- Новая машина в кредит с меньшей переплатой

- Спецпрограммы кредитования от автосалонов

- Разновидности программ кредитования

- Оформление автокредита в салоне

- Как правильно купить машину в кредит, избежать обмана и лишней переплаты

- Вопросы и ответы

Стоит ли покупать машину в кредит в автосалоне?

Каждый салон предлагает оформить покупку машины в кредит на месте: там обязательно присутствует представитель какого-либо банка.

Относиться к таким предложениям следует с большой осторожностью: обычно процентные ставки по таким кредитам в разы больше, чем ставки по автокредитам известных банков. Единственным плюсом является скорость оформления покупки – все действия производятся в один день.

Если Вы решили согласиться, внимательно изучите предлагаемые к подписи документы, особое внимание обращайте на график платежей, сумму переплаты, условия страхования, штрафные санкции при пропуске платежа.

Относительно страховки заметим, что закон позволяет автовладельцу выбирать страховую компанию добровольно. Вместе с тем, и банки, и салоны, обычно настаивают на указанной ими страховой.

Не соглашайтесь сразу, сначала оцените условия и сравните их с теми, которые присутствуют на рынке. Возможно, предложение стоящее?

Плюсом покупки в автосалоне могут стать дополнительные маркетинговые программы. За их счет можно получить скидку даже при покупке в кредит.

Хорошо, если такие условия будут, но надо оценить их объективно. Если сумма скидки – 50 т.р., а сумма переплаты при кредитовании в салоне – 250 т.р., может быть, стоит все-таки обратиться в банк?

Иногда салоны предлагают покупку на условиях рассрочки или беспроцентных займов. К ним также надо отнестись с подозрением. Нередко продавцы прибегают к таким уловкам, чтобы «замаскировать» существенное увеличение стоимости самого автомобиля или сбыть неходовой товар.

Рассрочка без уплаты процентов – это действительно выгодное предложение. Но сначала убедитесь в его прозрачности и учтите, что:

- до окончательных расчетов машина остается в собственности салона, если рассрочка оформлена как беспроцентный заем;

- при малейшем нарушении собственник может забрать машину назад;

- обычно присутствует значительный первоначальный взнос – в размере 40-50%.

Сравнительным новшеством выступает система покупки buy-back, которая предусматривает отсрочку погашения долга и возможность выкупа салоном машины обратно.

В этой схеме обычно присутствует немного запутанная система расчетов. Часть суммы выплачивается равными платежами ежемесячно, а другая часть – со значительной отсрочкой либо на иных условиях.

Фактически авто как бы берется во временное пользование, за которое уплачивается ежемесячная плата, а спустя установленный срок пользователь может продать машину обратно, а вырученной от продажи суммой закрыть задолженность по остатку займа.

Следует понимать, что машина всегда рискует быть поврежденной в ДТП, угнанной, поцарапанной и т.д. А такой товар не всегда можно «сдать обратно».

Машину можно не возвращать: если владельцу она нравится, он может оставить ее, погашая долг на установленных условиях.

Как выбрать банк для выгодной покупки новой машины в кредит

Безусловно, что каждый из нас стремится совершать выгодные покупки. Покупка новой машины в кредит – это серьезная покупка и, поэтому, каждый, кто собирается совершить такой шаг по покупке новой машины, ищет, как и где выгодно оформить автокредит в банке.

Новая машина в кредит с меньшей переплатой

Что можно понимать под названием — выгодный автокредит? Как выгодно купить новую машину в кредит с меньшей переплатой? Прежде всего, стоит обратить внимание на:

Предупреждение!Процентную ставку по кредиту. Чтобы понять принцип начисления процентов по автокредиту, следует попросить сотрудника кредитного отдела банка наглядно рассчитать проценты по предполагаемому кредиту на новую машину. Иногда привлекает низкий процент по кредиту, а потом оказывается, что этот процент начисляется ежемесячно.Дополнительные комиссии и взносы при оформлении автокредита. Естественно, что выгодно купить новую машину через автокредит можно только без таких комиссий и взносов.

Требование банка оформить страховку КАСКО на новую машину. В случае вашего отказа от оформления страховки – банк существенно поднимет процент по автокредиту, что может сделать покупку новой машины совсем не выгодной.

Требование банка оформить страхование жизни и здоровья. Здесь ситуация такая же, как в предыдущем пункте.

Если вы хотите действительно выгодно купить новую машину в кредит, то следует самостоятельно просчитать вышеперечисленные пункты. Большинство же, как правило, не могут самостоятельно вычислить проценты и различные доплаты по автокредиту.

После подписания договора автокредита расчеты делать будет уже поздно – с вас потребуют уплату взносов по кредиту и прочих переплат.

Выбор банка, чтобы выгодно купить новую машину в кредит

Тот, кто не располагает единовременной суммой для покупки нового авто, а также суммой для первоначального взноса, то пытается выбрать банк для оформления автокредита, чтобы как можно выгоднее купить новую машину в кредит без первого взноса.

Что используют банки для привлечения потенциальных, а порой доверчивых клиентов:

- Обширная, навязчивая реклама

- Обещание самого низкого процента

- Обещание не взимать дополнительные платы

Помните, что это, прежде всего, реклама и таков ее принцип привлечения клиентов. В итоге, после оформления нового автомобиля в кредит, привлекательный низкий процент может обернуться большой переплатой от стоимости новой машины. Банк вас не обманул по величине процентов, но в тени могут оказаться:

- Комиссия за год ведения банковского счета

- Оплата выдачи кредита через кассу

- Ежегодное страхование жизни или машины

В итоге окажется, что стоимость новой кредитной машины увеличивается процентов этак на 50! Выгодно ли это вам? Может в банке за углом процент повыше, но нет лишних поборов?

Чтобы выгодно купить новую машину в кредит следует правильно и обдуманно выбрать банк:

- Совершите серфинг по интернет страницам банков, чтобы первоначально ознакомиться с условиями и возможными акциями по автокредитам. Для точных расчетов потребуется посетить кредитные отделения банков.

- Для начала остановите свой выбор на банках — Сбербанк, ВТБ 24, Россельхозбанк. Эти банки имеют государственную поддержку и требуют меньше переплат по автокредитам. Честно сказать, в обмен эти банки потребуют больше гарантий и подтверждений вашей платежеспособности.

- Следует посетить также и коммерческие банки: Альфа Банк, Русфинанс Банк, Хлынов Банк, Банк Хоум Кредит, чтобы сделать расчеты по аналогичной сумме кредита, которой будет достаточно для покупки новой машины в кредит и посмотреть — какой банк для вас окажется выгодней.

Что отличает выгодную покупку новой машины в кредит

Любой может потеряться при выборе автокредита, чтобы выгодно купить новую машину. Поэтому стоит остановиться на основных условиях, что делают автокредит выгодным, а значит, стоимость новой машины будет наименьшей:

- Заплатить максимально возможный по сумме первый взнос в автосалоне на покупку новой машины. Если оплатите сразу половину стоимости, то получите максимально низкий процент в банке.

- Просчитать свои финансовые возможности и, оформлять автокредит на минимально возможный срок. Меньше срок автокредита – меньше переплата – выгоднее получается новая машина. Все взаимосвязано!

- Корректно отказаться от страхования жизни. Это позволит сэкономить существенную сумму ваших денег, порой около 20 % от всех выплат по кредиту.

- Соглашайтесь на предоставление всех требуемых гарантийных документов. Потратите больше времени, но процент по автокредиту окажется ниже, что компенсирует потраченное время и сделает покупку новой машины выгоднее.

- Не следует бросаться на предложения по, так называемым, Быстро Кредитам. Ставки процентов по таким кредитам могут оказаться «не подъемными»!

Выгодно купить новую машину в кредит можно, если не торопиться и потратить время на изучение предложений рынка автокредитования.

источник:

Расчет стоимости автомобиля по программе льготного кредитования_1

Как видно, сегодня автомобиль выгодно покупать, беря простой потребительский кредит. Из страховок можно оформить только ОСАГО (без него управлять автомобилем вы не сможете). Но если боитесь, что новый автомобиль угонят, можно заключить договор облегченного каско — в своем расчете мы использовали именно такое льготное предложение. В этом случае страхуются лишь риски угона и полного уничтожения автомобиля в ДТП, при стихийном бедствии или поджоге. Такая страховка заметно дешевле. При целевом кредите обязательно наличие полного каско, а в некоторых случаях еще жизнь и здоровье заемщика, что делает его невыгодным. Только опытный водитель в возрасте от 45 лет со стажем больше 25 лет может рассматривать особые кредитные предложения от дилеров и то лишь при уплате не более 5% годовых в течение трех лет. А как мы видим на примере Mitsubishi, заманивают нас процентной ставкой 5,9% годовых (на деле — 12,9%).

Лизинг для частных лиц

Материалы по теме Дилеры продвигают новый инструмент торговли — лизинг для физлиц Материалы по теме ОСАГО по «космической» цене: дорого или выгодно?Новая, незнакомая схема приобретения автомобиля. Мы слышали о лизинге для юридических, теперь для активизации продаж сделали подобную программу и для физических лиц. Что такое лизинг? Если в двух словах, то автомобиль принадлежит лизинговой компании, она передает его в эксплуатацию частному лицу, то есть вам, а вы за это платите ей деньги. По истечении определенного срока, который прописан в договоре, вы можете сдать автомобиль компании или выкупить его по фиксированной цене. Эту цену определяют изначально при заключении договора. Поездил, понравился автомобиль — покупаешь, не понравился — берешь другой.

Но и тут дьявол кроется в деталях. Сколько же будет стоит владение автомобилем? И кому выгоден такой вариант? Мы попросили компанию, предоставляющую услуги такого лизинга, рассчитать стоимость владения автомобилем. Взяли все тот же Mitsubishi Outlander 2.0 CVT 4WD Intense, но уже на 8% дешевле — 1 186 708 руб. за автомобиль в белом цвете и с корпоративной скидкой лизингодателю. Она может достигать 15% в зависимости от марки и модели. Кроме этого, единовременная скидка по уплате авансового платежа в размере до 10% от цены приобретения авто, но не более 500 тыс. на один автомобиль. Наша скидка составила 118 679 руб. Совсем неплохо, скидки мы любим! Остаточная стоимость после трех лет эксплуатации, за которую сможем выкупить автомобиль, составляет 806 244 руб. Судя по сайтам, на которых размещаются предложения по продаже машин, это очень хорошая цена для покупки. Тоже запишем в плюс.

Теперь о расходах. При заключении договора необходимо будет внести залоговый платеж в размере 10% стоимости машины, или 118 679 руб. Если все условия договора будут соблюдены, залог этот впоследствии возвращается. А что у нас с ежемесячными платежами? Это зависит от нескольких факторов: будем ли вносить первоначальный платеж, учитываем ли расходы на страховку и срок договора. Чтобы можно было сравнивать наши три варианта, сохраним первоначальные условия: договор на три года с первоначальным платежом в размере 500 тыс. руб. и с учетом всех затрат на страховку машины. Страхователь — мужчина в возрасте 45 лет и с водительским стажем 25 лет. Если вы моложе или ваш стаж вождения меньше, сумма ежемесячных выплат значительно увеличится.

Узаконить самострой на собственном участке необходимо в обязательном порядке, в ином случае о праве полноценного распоряжения строением не стоит и говорить. Читать подробнее

Потребительское кредитование

Потребительский кредит – заем, который выдают на покупку товаров длительного пользования, в том числе машин. Возможна продажа с отсрочкой платежа или предоставление наличных на приобретение товара.

Бывает целевым и нецелевым, когда в случае одобрения кредита человек вправе тратить выданные деньги по своему усмотрению.

Преимущества

Потребительское кредитование – выгодный вариант для покупки машины. Для этого есть ряд причин:

- автодилеры часто поощряют клиентов, которые рассчитываются наличными;

- нет необходимости покупать КАСКО, что требуют многие кредиторы – можно сэкономить до 15% стоимости машины;

- у дилера нет привязки к банку, поэтому покупатель вправе самостоятельно выбирать, где оформить кредит и у кого приобрести авто;

- машина сразу переходит в собственность покупателя, который может распоряжаться ей по своему усмотрению.

Еще один плюс потребительского кредита состоит в том, что не всегда требуется его обеспечение. Это экономит время и средства на оплату услуг по оценке имущества.

При предоставлении залога банк может снизить процентную ставку и сделать другие условия более выгодными.

Недостатки

При отсутствии залога получить кредит сложнее, причем даже при его одобрении процентные ставки оказываются более высокими.

Еще требуются поручители, причем при запросе суммы более 300 000 руб. на личные нужды необходимо поручительство организации.

Также для получения крупного потребительского кредита нужны различные документы, справки от работодателя. Для тех, кто получает серую зарплату, и для пенсионеров этот вид займа на покупку машины недоступен.

Новая машина в кредит с меньшей переплатой

Что можно понимать под названием — выгодный автокредит? Как выгодно купить новую машину в кредит с меньшей переплатой? Прежде всего, стоит обратить внимание на:

- Процентную ставку по кредиту.

- Дополнительные комиссии и взносы при оформлении автокредита.

- Требование банка оформить страховку КАСКО на новую машину.

- Требование банка оформить страхование жизни и здоровья.

Чтобы понять принцип начисления процентов по автокредиту, следует попросить сотрудника кредитного отдела банка наглядно рассчитать проценты по предполагаемому кредиту на новую машину. Иногда привлекает низкий процент по кредиту, а потом оказывается, что этот процент начисляется ежемесячно.

Естественно, что выгодно купить новую машину через автокредит можно только без таких комиссий и взносов.

В случае вашего отказа от оформления страховки — банк существенно поднимет процент по автокредиту, что может сделать покупку новой машины совсем не выгодной.

Здесь ситуация такая же, как в предыдущем пункте.

Таких заемщиков кредитный работник банка сразу может «вычислить» и, с широкой улыбкой на лице, станет нахваливать то, что через их банк выгоднее всего купить новую машину в кредит.

Выбор банка, чтобы выгодно купить новую машину в кредит

Тот, кто не располагает единовременной суммой для покупки нового авто, а также суммой для первоначального взноса, то пытается выбрать банк для оформления автокредита, чтобы как можно выгоднее купить новую машину в кредит без первого взноса.

Что используют банки для привлечения потенциальных, а порой доверчивых клиентов:

- Обширная, навязчивая реклама

- Обещание самого низкого процента

- Обещание не взимать дополнительные платы

Помните, что это, прежде всего, реклама и таков ее принцип привлечения клиентов. В итоге, после оформления нового автомобиля в кредит, привлекательный низкий процент может обернуться большой переплатой от стоимости новой машины.

Банк вас не обманул по величине процентов, но в тени могут оказаться:

- Комиссия за год ведения банковского счета

- Оплата выдачи кредита через кассу

- Ежегодное страхование жизни или машины

В итоге окажется, что стоимость новой кредитной машины увеличивается процентов этак на 50! Выгодно ли это вам? Может в банке за углом процент повыше, но нет лишних поборов?

Чтобы выгодно купить новую машину в кредит следует правильно и обдуманно выбрать банк:

- Совершите серфинг по интернет страницам банков, чтобы первоначально ознакомиться с условиями и возможными акциями по автокредитам.

- Для начала остановите свой выбор на банках — Сбербанк, ВТБ 24, Россельхозбанк.

- Следует посетить также и коммерческие банки: Альфа Банк, Русфинанс Банк, Хлынов Банк, Банк Хоум Кредит, чтобы сделать расчеты по аналогичной сумме кредита, которой будет достаточно для покупки новой машины в кредит и посмотреть — какой банк для вас окажется выгодней.

Для точных расчетов потребуется посетить кредитные отделения банков.

Эти банки имеют государственную поддержку и требуют меньше переплат по автокредитам. Честно сказать, в обмен эти банки потребуют больше гарантий и подтверждений вашей платежеспособности.

Спецпрограммы кредитования от автосалонов

В 2019 г. все более востребованными становятся программы trade-in и buy-back, которые предлагают автосалоны. В ряде случаев они действительно оказываются выгодными для покупателей.

Trade-in

По правилам программы, первым платежом по кредиту становится стоимость старой машины.

Плюсы для покупателя существенные:

- Легкая и быстрая смена подержанного автомобиля на новый.

- Экономия времени – не нужно заниматься продажей, искать самостоятельно покупателей.

- Диагностика машины в автосалоне, возможность тест-драйва – это исключает риск получения некачественного автомобиля.

Недостатки у программы тоже есть. Приобрести можно только одну из машин, которые есть в наличии в автосалоне, а это серьезно ограничивает выбор.

Да и старый автомобиль дилер приобретает по цене на 10-15% ниже рыночной.

Buy-back

Программа предполагает наличие отложенного платежа, который выплачивает покупатель или автосалон.

Схема следующая: выдается кредит со стандартными условиями на 1-3 года. Первоначальный взнос составляет 15–50% от стоимости машины, а ежемесячные платежи рассчитываются так, чтобы к концу срока кредитования 20–40% суммы остались невыплаченными.

Последний, отложенный платеж покупатель вправе погасить, чтобы оставить машину у себя. Он также может на этом этапе продать авто, погасить долг из полученной суммы, а остаток использовать как первый взнос на новый автомобиль.

Программа buy-back оптимальна для тех, кто любит менять машины, постоянно приобретая авто новых моделей.

Преимущества для покупателя налицо:

- Из-за последнего крупного взноса ежемесячные платежи ниже.

- Можно продать машину, когда еще не весь долг погашен, а погасить его потом.

- Деньгами от продажи авто после погашения отложенного платежа можно распоряжаться по своему усмотрению.

Недостатки у программы тоже довольно существенные:

- Несмотря на более низкие ежемесячные платежи, общая переплата больше, чем по обычному автокредиту.

- Ездить на машине нужно очень аккуратно, чтобы не снизилась ее рыночная стоимость.

- Обязательное условие – полная оплата КАСКО и ОСАГО.

- Обслуживание авто возможно только в официальных сервисных центрах.

- Постоянная кредитная зависимость: остаток от продажи старой машины идет на погашение первого взноса на новую и так по кругу.

Постановка на учет с занесением в кадастр - это обязанность владельцев земельных участков и недвижимости. Необходимо правильно пройти все этапы этой процедуры. Читать подробнее

Разновидности программ кредитования

Для желающих взять кредит на покупку машины разработано большое количество программ:

- Классический кредит – самый популярный и наиболее выгодный по признанию большей части населения.

- Экспресс-кредитование – быстро оформляется по паспорту и водительским правам, но ставки по нему очень высокие.

- Без первоначального взноса – предлагается некоторыми автодилерами, но возможен подвох в виде других менее выгодных условий для покупателя.

- Без страхования – предоставляется для приобретения б/у иномарок стоимостью до 15 000 долларов.

- Buy-back — кредитный договор с обратным выкупом: часть суммы замораживается и выплачивается новым собственником или автодилером после окончания действия договора.

- Trade-in – программа обмена старого автомобиля на новый: за счет стоимости старой машины погашается часть стоимости новой, оставшуюся разницу выплачивает покупатель.

- Факторинг – 50% стоимости авто выплачивается сразу, а остаток – частями без начисления процентов.

Оформление автокредита в салоне

Рассмотрим, где лучше взять автокредит – в банке или в автосалоне. В действительности у этих вариантов мало различий.

Дилеры предлагают обычные займы, которые берут в банках. Деньги выдают под процент на приобретение машины. Чем меньше кредитор уверен в возврате средств, тем больше придется переплачивать покупателю.

Достоинства

Все же есть некоторые особенности получения кредита в автосалоне.

Плюсы для покупателя очевидны:

- удобство – все оформляется в одном месте;

- экономия времени – не нужно тратить его, посещая другие организации;

- скидки, бонусы, подарки – нередко автосалоны предлагают бесплатное дополнительное оборудование для тех, кто оформляет покупку в кредит;

- выгодные условия кредитования – обычно это сниженные ставки, но стоит внимательно изучать договор и оценивать реальную переплату.

Слабые стороны

Автосалон выступает посредником между покупателем и банком, но он всегда заботится о собственной выгоде. Поэтому есть и минусы оформления кредита через дилера:

- ограниченный выбор кредитных программ – из-за этого условия для покупателя могут быть не самыми выгодными;

- невозможность выбрать банк для оформления кредита – из-за умышленных действий сотрудников автосалона либо их невнимательности или небрежности;

- дорогая страховка – покупателю навязывают определенную компанию, которая предлагает не лучшие условия.

«Подводные камни»

Некоторые автодилеры идут на хитрости при продаже машин: скрывают реальную цену до последнего момента, навязывают дополнительное оборудование, можно даже нарваться на мошенников.

Условия кредитования не афишируются, что делает заем невыгодным, хотя с этой проблемой люди сталкиваются и при посещении банков.

Договоры в автосалонах составляют грамотные юристы. Если клиент сам подпишет документ, придраться к дилеру и его действиям не получится.

Возможен ли кредит в автосалоне без банка?

Реклама создает ошибочное впечатление о том, что автодилеры сами предоставляют кредиты на свои машины. Сперва кажется, что о банках даже нет упоминаний.

В действительности для ведения финансовой деятельности нужно получать специальные лицензии, к организациям в этой сфере предъявляют особые требования.

Поэтому кредиты выдают специализированные учреждения – мелким шрифтом на сайте или в рекламной брошюре всегда написано, какой банк предоставляет услугу.

У некоторых автоконцернов появились так называемые кэптивные банки: АО «Тойота Банк», ООО «Фольксваген Банк РУС».

Как правильно купить машину в кредит, избежать обмана и лишней переплаты

Прежде чем думать, как взять машину в кредит, узнайте, а дадут ли вам этот самый кредит или откажут.

У нас в стране наблюдается “бум” потребительского и автокредитования. Я, думаю, каждый в своей жизни задумывался — А не взять ли мне в кредит, чего-нибудь, например новую машину. Данная статья должна помочь тем, кто собрался взять кредит на новый или бу автомобиль.

Виды автокредитов

Кредит на машину можно оформить или в банке или прямо в автосалоне. В автосалоне, вы сэкономите время, решение о выдаче или отказе вы получите в течение дня. Чаще всего автосалоны сотрудничают с несколькими банками.

Вы сможете подобрать подходящий для вас кредит, предоставив, меньшее количество документов, чем потребовал бы банк.

Необходимые документы для оформления

Для оформления кредита в банке вам понадобятся следующие документы: заявление, анкета заемщика, паспорт с местной пропиской, прав, справка о заработной плате, трудовая книжка или заверенная ее копия.

Внимание!Если вы состоите в браке, то может понадобиться нотариально заверенное согласие супруги. Для оформления кредита в салоне вам надо приготовить заявление, анкету заемщика, паспорт, права.Для предоставления кредита, ваш суммарный доход семьи должен быть больше на 60–70%, чем выплачиваемая ежемесячная сумма по кредиту.

Советы о том, как грамотно купить машину в кредит

При оформлении документов внимательно читайте договор, желательно, чтобы с вами был юрист, который помог бы вам. Большинство людей приходят без него, поэтому этот совет можно смело отправить в “топку”. Главное на что стоит обратить внимание – комиссия на выдачу кредита, ежемесячная комиссия. Чаще всего эти суммы завышены.

До того пока вы не выплатите всю сумму банку, машина вам не принадлежит. Для этого банк оставляет у себя ПТС. Кроме того, одним из условий может являться обязательное страхование КАСКО, причем страховую компанию выбирает банк, а там могут быть завышены тарифы.

Как минимизировать потери по кредиту, несколько советов:

- Можно взять не автокредит, а взять потребительский кредит по максимуму, например: под ипотеку или ремонт, чтоб не платить за каско и т.д. А оставшуюся сумму взять автокредитом.

- Если брать кредит в долларах, то это выгоднее, так как процент годовых меньше и сейчас за счёт падения курса, в рублях выгодней платить. Но тут можно и пролететь, если курс резко развернется и будете как валютные ипотечники штурмовать здание банка.

Как правильно платить кредит

Некоторые банки разрешают переводить деньги почтой, но за эти услуги вам придется дополнительно платить. Если вы не оплатите кредит в установленный срок, то банк начисляет штрафные проценты. Это может быть фиксированная сумма, а может быть и 0,5–4% за каждый просроченный день.

Досрочно заплатить у вас тоже не получится, так как за досрочную оплату банк также начисляет штрафную сумму. Досрочно можно оплатить после определенного срока, обычно года. Но такие возможности дает не каждый банк.

Поэтому прежде чем брать кредит тщательно изучайте условия кредита, оплаты, штрафы, комиссии и т.д. Везде они разные.

источник:

Вопросы и ответы

у меня имеется долг в банке 190тыс, 2 года уже. собираюсь покупать машину за 250, узнает ли банк о моей покупке, и не отберут ли её, кстати на права только доучиваюсь, на момент когда брал кредит водит-х прав не было. что можете посоветовать

Могут наложить арест, и даже наверняка наложат если узнают о такой покупке. Оформите машину на родственников, чтобы договор купли-продажи был на них, и спокойно ездите по доверенности. Тогда никто ничего не отберёт.

ФЗ Об исполнительном производстве

Статья 65. Исполнительный розыск

1. В случаях, установленных настоящей статьей, судебный пристав-исполнитель в ходе исполнительного производства объявляет исполнительный розыск должника, его имущества или исполнительный розыск ребенка при условии, что совершенные им иные исполнительные действия, предусмотренные настоящим Федеральным законом, не позволили установить местонахождение должника, его имущества или местонахождение ребенка.

1.1. Под исполнительным розыском должника, его имущества или исполнительным розыском ребенка (далее — розыск) понимаются проводимые судебным приставом-исполнителем, на которого возложены функции по розыску (далее — судебный пристав-исполнитель, осуществляющий розыск), предусмотренные настоящей статьей исполнительно-разыскные действия, направленные на установление местонахождения должника, имущества должника или местонахождения ребенка.

Статья 80. Наложение ареста на имущество должника

1. Судебный пристав-исполнитель в целях обеспечения исполнения исполнительного документа, содержащего требования об имущественных взысканиях, вправе, в том числе и в течение срока, установленного для добровольного исполнения должником содержащихся в исполнительном документе требований, наложить арест на имущество должника. При этом судебный пристав-исполнитель вправе не применять правила очередности обращения взыскания на имущество должника.

1.1. Арест имущества должника по исполнительному документу, содержащему требование о взыскании денежных средств, за исключением ареста денежных средств, ареста заложенного имущества, подлежащего взысканию в пользу залогодержателя, и ареста имущества по исполнительному документу, содержащему требование о наложении ареста, не допускается, если сумма взыскания по исполнительному производству не превышает 3000 рублей

2. По заявлению взыскателя о наложении ареста на имущество должника судебный пристав-исполнитель принимает решение об удовлетворении указанного заявления или об отказе в его удовлетворении не позднее дня, следующего за днем подачи такого заявления. 3. Арест на имущество должника применяется: 1) для обеспечения сохранности имущества, которое подлежит передаче взыскателю или реализации; 2) при исполнении судебного акта о конфискации имущества; 3) при исполнении судебного акта о наложении ареста на имущество, принадлежащее должнику и находящееся у него или у третьих лиц. 3.1. Арест заложенного имущества в целях обеспечения иска взыскателя, не имеющего преимущества перед залогодержателем в удовлетворении требований, не допускается.

4. Арест имущества должника включает запрет распоряжаться имуществом, а при необходимости — ограничение права пользования имуществом или изъятие имущества. Вид, объем и срок ограничения права пользования имуществом определяются судебным приставом-исполнителем в каждом случае с учетом свойств имущества, его значимости для собственника или владельца, характера использования, о чем судебный пристав-исполнитель делает отметку в постановлении о наложении ареста на имущество должника и (или) акте о наложении ареста (описи имущества).

5. Арест имущества должника (за исключением ареста, исполняемого регистрирующим органом, ареста денежных средств, находящихся на счетах в банке или иной кредитной организации, ареста ценных бумаг и денежных средств, находящихся у профессионального участника рынка ценных бумаг на счетах, указанных в статьях 73 и 73.1 настоящего Федерального закона) производится судебным приставом-исполнителем с участием понятых с составлением акта о наложении ареста (описи имущества), в котором должны быть указаны:

1) фамилии, имена, отчества лиц, присутствовавших при аресте имущества;

2) наименования каждых занесенных в акт вещи или имущественного права, отличительные признаки вещи или документы, подтверждающие наличие имущественного права;

3) предварительная оценка стоимости каждых занесенных в акт вещи или имущественного права и общей стоимости всего имущества, на которое наложен арест;

4) вид, объем и срок ограничения права пользования имуществом;

5) отметка об изъятии имущества;

6) лицо, которому судебным приставом-исполнителем передано под охрану или на хранение имущество, адрес указанного лица; 7) отметка о разъяснении лицу, которому судебным приставом-исполнителем передано под охрану или на хранение арестованное имущество, его обязанностей и предупреждении его об ответственности за растрату, отчуждение, сокрытие или незаконную передачу данного имущества, а также подпись указанного лица;

8) замечания и заявления лиц, присутствовавших при аресте имущества.

6. Акт о наложении ареста на имущество должника (опись имущества) подписывается судебным приставом-исполнителем, понятыми, лицом, которому судебным приставом-исполнителем передано под охрану или на хранение указанное имущество, и иными лицами, присутствовавшими при аресте. В случае отказа кого-либо из указанных лиц подписать акт (опись) в нем (в ней) делается соответствующая отметка.

7. Копии постановления судебного пристава-исполнителя о наложении ареста на имущество должника, акта о наложении ареста на имущество должника (описи имущества), если они составлялись, направляются сторонам исполнительного производства, а также в банк или иную кредитную организацию, профессиональному участнику рынка ценных бумаг, в регистрирующий орган, дебитору, собственнику государственного или муниципального имущества, другим заинтересованным лицам не позднее дня, следующего за днем вынесения постановления или составления акта, а при изъятии имущества — незамедлительно.

8. Постановление судебного пристава-исполнителя о наложении (снятии) ареста на недвижимое имущество должника или сведения, содержащиеся в постановлении и акте о наложении ареста на имущество должника (описи имущества), в трехдневный срок со дня принятия постановления направляются в регистрирующий орган в форме электронного документа с использованием единой системы межведомственного электронного взаимодействия.

Уважаемый Дмитрий, банк отобрать у Вас имущество сам по себе никакое не может. Банк может только подать в суд, суд вынесет решение о взыскании с Вас денег, после вступления решения в законную силу суд выдаст исполнительный лист, банк подаст исполнительный лист судебным приставам, и вот уже приставы на основании ФЗ «Об исполнительном производстве» имеют полномочия узнать про наличие у Вас и машины, и недвижимости, арестовать их и в случае невыплаты задолженности продать и погасить ими Ваши долги.

Без прохождения всех этих этапов никто ни на какое Ваше имущество посягать не вправе.

Другой только вопрос, а сейчас Банк предпринимает какие-то действия по востребованию с Вас задолженности или нет? Так как у Вас тут надежда только на то, что Банк забудет о долге и пропустит срок исковой давности по взысканию. Если же банк о долге помнит, то он может вполне подать в суд, и учтите, что ваш долг не составляет 190 тыс., он растет каждый день, на него накручиваются проценты и штрафы.

Если же Вы не совсем правильно описали ситуацию, и решение о взыскании с Вас денег уже есть, машину или недвижимость покупать точно не стоит.

Отобрать у вас автомобиль могут лишь суд. приставы по решению суда. В случае если банк обратится в суд вас оповестят. Однако бывают случаи когда человек узнает о том, что у него долг перед суд. приставами во время их прихода. Так что смогут они у вас его изъять или нет полностью во власти банка, будут они обращаться в суд или нет. Узнать о том, что вы купили автомобиль, наверное это возможно, но не в рамках закона, поэтому можно обезопасить себя и оформить автомобиль на других лиц. Ну а долг в 190 тыс. еще напомнит о себе в любом случае.

Сам по себе банк ничего забрать не сможет. Только приставы и только на основании ВСТУПИВШЕГО в силу решения суда, до которого как я понял дело еще не дошло. так что переживать пока рано. Но гипотетически это возможно.

Поэтому если хотите железно застраховаться, то покупайте ее на кого то из родственников

Дмитрий!

Ели вы имеете долг перед банком, и вы его не погасили, при этом не прошёл срок исковой давности (равен 3 годам с того момента когда вы перестали платить по кредиту), то покупать машину на себя довольно рисковано.

Так как в случае обращения банка в суд, а банк может ходатайствовать об аресте авто, а в дальнейшем когда будет исполнительное производство его реализуют а вырученные деньги пойдут на погашение долга.

У Вас есть два способа.

1. Оформить покупку на близкого родственника.

2. Сделать машину предметом залога. пусть и под фиктивным обязательством. Скажем ваш брат по договору даёт 200000 руб. а вы по договору отдаёте авто под залог. Фактически вы будете полноправным владельцем, а банк не сможет обратить на неё взыскание. так как залогодержатель сможет ее истребовать у любого владельца, в том числе и банка.

Согласно Гражданскому кодексу РФ

Статья 353. Сохранение залога при переходе права на заложенное имущество к другому лицу

1. В случае перехода права собственности на заложенное имущество либо права хозяйственного ведения или права оперативного управления им от залогодателя к другому лицу в результате возмездного или безвозмездного отчуждения этого имущества (за исключением случаев реализации этого имущества в целях удовлетворения требований залогодержателя в порядке, установленном законом) либо в порядке универсального правопреемства право залога сохраняет силу.

Удачи Вам!

Если машина не является залогом вашего кредита, то отобрать (арест и реализация) может быть произведена только в рамках исполнительного производства.

можно ли оформить машину на брата если у него нет водит-х прав?

Оформить можно, главное доверие к брату, так как являясь собственником он может свободно распоряжаться имуществом. При оформления на брата невозможно если будет браться автокредит вами с залогом автомобиля (банки редко идут на такое)

Оформите на брата, он выпишет доверенность и в путь.

Источники

Использованные источники информации.

- http://pravo-auto.com/stoit-li-brat-mashinu-v-kredit/

- http://kredityvopros.ru/%d0%ba%d0%b0%d0%ba-%d0%b2%d1%8b%d0%b3%d0%be%d0%b4%d0%bd%d0%b5%d0%b5-%d0%ba%d1%83%d0%bf%d0%b8%d1%82%d1%8c-%d0%b0%d0%b2%d1%82%d0%be%d0%bc%d0%be%d0%b1%d0%b8%d0%bb%d1%8c-%d0%b2-%d0%ba%d1%80%d0%b5%d0%b4.html

- https://www.zr.ru/content/articles/785815-tri-sposoba-kupit-mashinu-vybiraem-samyj-vygodnyj/

- http://pravo-auto.com/kakoj-kredit-vygodnee-vzyat-na-pokupku-avtomobilya/

- https://avtomobilkredit.ru/page/kak-vygodno-kupit-novuju-mashinu-v-kredit

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.