- Разное

- /

- Ирина Самсонова

Что такое первоначальный взнос по кредиту, обязательный ли это платеж, плюсы и минусы. Как его платить. Обзор банков - Сбербанк, ВТБ24, Россельхозбанк. Минимальная сумма первого взноса в ипотечных кредитах. Где взять первоначальный взнос на ипотеку - потребительский кредит, маткапитал, помощь от государства. Обязателен ли первоначальный взнос?

Содержание

- Законные способы получения ипотеки без первоначального взноса

- Минимальный первоначальный взнос по ипотеке

- На что влияет сумма первого взноса?

- Способы сформировать первоначальный взнос

- Преимущества первого взноса

- Материнский капитал как первый взнос

- Использование материнского капитала

- Когда необходимо вносить первый взнос?

- Сколько составляет первый взнос по ипотеке в 2019 году

- Варианты ипотеки с минимальным первоначальным взносом

- Какова сумма первоначального взноса?

- Размер первого взноса по ипотеке

- Для клиента

- ПВ с точки заемщика и кредитора

- Что говорит закон?

- Где взять первоначальный взнос?

- Зачем нужен первоначальный взнос по ипотеке?

- Нюансы в 2019 году

- Как накопить

- Минимальный первый взнос

- Как накопить на первый взнос?

- Для банка

- Вопросы и ответы

Законные способы получения ипотеки без первоначального взноса

Возможно ли это? Да, такие варианты существуют.

Некоторые банки, например, Банк Москвы, соглашаются на ипотеку без первоначального взноса, но процентные ставки при этом сильно возрастают, как и страховка.

Кредитные учреждения идут на такую сделку, взяв под залог имущество: квартиру, загородный дом или даже земельный участок. Эконом-банк и некоторые другие может таким образом принять в залог автомобиль.

А Газпромбанк предлагает интересную программу улучшения жилищных условий. То есть, принимается во внимание жильё, которое вы занимали до покупки ипотечного.

В этом случае вы обязаны его продать в определённый срок, а деньги внести банку в счёт уплаты ипотечного кредита. Происходит своеобразный обмен с доплатой.

Минимальный первоначальный взнос по ипотеке

Большая часть российских участников ипотечного рынка предлагает кредиты с минимальной первичной суммой от 15-20%. Как правило, у каждого банка несколько программ, с различными ставками, зависящими от размера авансового платежа. В 2019 году первоначальный взнос по ипотеке чаще всего начинается с 10%. Это значение может быть снижено до 5%, если первый платеж дополнительно финансируется за счет средств материнского капитала (например, в «Газпромбанке»). Нулевой взнос возможен, при условии, что клиент может заложить другое принадлежащее ему жилье.

Следует понимать, что обычно чем меньше сумма, которой обладает должник при заключении сделки, тем выше ставка % по заемным средствам.Какие банки дают ипотеку с минимальным первым взносом

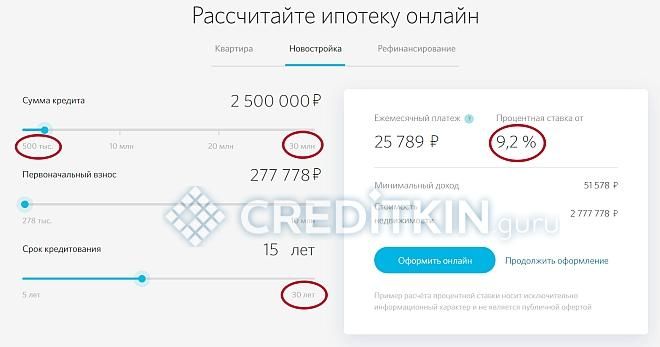

Ипотечное кредитование с минимальным первичным взносом возможно в следующих банках: «Газпромбанк», «Банк УРАЛСИБ», «ВТБ», авансовый платеж составляет 10%. Банк «Открытие» также предоставляет целевой кредит при взносе от 10%, на период от 60 до 360 мес. Заемные средства в пределах 500 000 — 30 000 000 рублей (15 000 000 в регионах), процентная ставка выше или равна 9,2%.

Меньшее значение возможно при привлечении материнского капитала.

На что влияет сумма первого взноса?

Большинство финансовых учреждений, которые традиционно занимаются ипотекой, увеличение первоначального взноса только приветствуют.

При этом возможно не только уменьшение процентной ставки, но и снижения суммы страховых выплат на случай форс-мажорных обстоятельств, смерти или потери работоспособности заёмщика.

В случае, если у вас плохая кредитная история, банки ипотеку одобряют редко. Некоторые и вовсе сразу отказывают после проверки. Но высокий первоначальный платёж может их категоричность существенно смягчить.

Методы, отражающие то, как не платить долг по расписке, последствия формирования задолженности и используемые меры взыскания, а также законные способы отказа от долга. Как получить долг по расписке: пошаговая инструкция как вернуть деньги через суд и бещ суда. Особенности и полезные советы. Срок исковой давности и решения суда. Читать подробнее

Способы сформировать первоначальный взнос

Если жилищный вопрос стоит очень остро и ожидать, пока накопится первоначальный взнос, нет времени, то можно воспользоваться и другими способами формирования первого платежа. Одним из таких вариантов будет оформление нецелевого потребительского кредита. Можно в качестве изначальной выплаты использовать денежные средства, которые предоставит банк под проценты.

Здесь есть свои плюсы и минусы. Плюс, конечно, в том, что вы сэкономите во времени, так как самостоятельно накопить деньги на первоначальный взнос может получиться не так быстро, как хотелось бы. Но с другой стороны, у вас будет оформлено сразу два кредитных договора. Первый – ипотечный, который формируется на длительный срок, второй – потребительский, под достаточно высокий процент. Соответственно, есть вероятность, что финансов может просто не хватить, и будут появляться просроченные задолженности.

Преимущества первого взноса

Плюсы внесения предварительной денежной суммы за ипотеку весьма существенны — если у заемщика имеется возможность оплатить первоначальный взнос, это является показателем его платежеспособности для банка. В результате получить одобрение на выдачу ипотечного займа гораздо проще. Также существует ряд преимуществ внесения предварительного платежа по ипотеке для самого банка.

Материнский капитал как первый взнос

Многие банки, такие как Сбербанк, ВТБ 24, предлагают ипотеку с возможностью использования материнского капитала в качестве первоначального взноса. Для того чтобы воспользоваться такой возможностью, необходимо будет в банк предоставить сертификат на получение материнского капитала. А также обратиться в пенсионный фонд, где запросить справку, о том, что на счете находятся денежные средства.

Первоначальный взнос оплачивается на основании заявления о переводе денег со счета, открытого в Пенсионном фонде РФ, на счет банка-кредитора для внесения первоначального взноса. Таким образом, можно значительно сократить свои ежемесячные расходы для формирования денег по изначальной выплате банку.

Использование материнского капитала

В качестве первого ипотечного платежа молодая семья может использовать средства, предлагаемые государством в виде материнского капитала. Данная программа действует с 2007 года и является существенной материальной помощью для тех, кто нуждается в приобретении жилищных апартаментов. Однако большинство банков предъявляет к заемщику дополнительное требование — помимо материнского капитала внести не менее 10% стоимости приобретаемой ипотечной квартиры.

Данные условия предъявляют к ипотечникам известные банковские структуры Райффайзенбанк и Уралсиб.

Однако внесения дополнительных денежных средств не потребуется, если у клиента имеется справка 2 НДФЛ, подтверждающая достаточно высокую платежеспособность клиента.

Возможно ли снятие с учета владельцем квартиры прописанного родственника, условия для выписки. Кого нельзя выписать из квартиры. Процедура, куда обращаться, документы для оформления выписки. Читать подробнее

Когда необходимо вносить первый взнос?

Первоначальный ипотечный взнос необходимо предоставить только после тщательной проверки банком всей документации и вынесения окончательного одобрения выдачи жилищного кредита. Если ипотека берется по программе материнского капитала, сроки внесения взноса могут быть дополнительно увеличены. Всё это связано с тем, что кроме подтверждения сертификата необходимо предъявить справку из пенсионного фонда о наличии остатка денежных средств по материнскому капиталу. На предоставление справки может отводиться до 120 дней. При этом при получении документа сроки его действия составляют 30 дней.

Сколько составляет первый взнос по ипотеке в 2019 году

В 2019 году российская банковская система предлагает ипотечное кредитование с первичным взносом от 5 до 85%. По некоторым программам первоначальный взнос может отсутствовать.

Ипотека с первым взносом 10%

В 2019 году заемщики, располагающие средствами, составляющими 10% от стоимости желаемого жилья, могут обратиться в такие банки, как «ВТБ», «Газпромбанк», «Банк УРАЛСИБ», «Открытие» и другие.

Как правило, кредитные учреждения в целях покрытия рисков предлагают повышенную ставку процента для людей, вносящих минимальную сумму для участия в ипотечной программе.

Список учреждений, кредитующих с первичным внесением средств от 10%

Ипотека с первым взносом 15%

В российском секторе ипотечного кредитования достаточно предложений с первоначальными вложениями в размере 15%.

Организации, выдающие займы при 15%-ном первичном взносе

Ипотека с первым взносом 20%

В 2019 году взять целевую ссуду на приобретение жилья с первоначальной суммой внесения 20% от стоимости жилья реально во многих банках. Стоит отметить, что такой размер авансового платежа является минимальным по ипотечным продуктам в рамках новой программы господдержки семей с детьми.

Ипотека с господдержкой представлена в «Сбербанке», «Газпромбанке», банке «Открытие», «Инвестторгбанке», «ЮниКредит Банке», «ДельтаКредите», «ВТБ» и других.

В «РСХБ» можно оформить заявку с таким взносом на цели приобретения таунхауса /дома с участком по ДДУ или по договору уступки прав требования по ставке 8,85-12% (ее размер будет зависеть от того, к какой категории относится будущий заемщик). Срок предоставления займа — не дольше 360 мес., возможная сумма — не менее 100 000 и не более 60 000 000 рублей.

Ипотека на приобретение танхауса/дома от «РСХБ»Сумма кредитаот 100 тысяч рублей до

60 миллионов рублей

до 360

месяцев

от 8,85-12%

годовых

* — процентная ставка зависит от категории заемщика

«Абсолют Банк» предоставит кредит на готовое жилье и новостройки по ставке, начиная с 8,99%, продолжительностью до 360 мес.

Ипотека с первым взносом 50%

Вариант, при котором заемщик вносит сразу половину стоимости жилья при оформлении сделки, выглядит наиболее привлекательным как для стороны, берущей кредит, так и для участника, дающего взаймы.

Для кредитора данная категория заемщиков наиболее привлекательна ввиду низкого риска невозврата займа, поэтому банки к ней относятся менее требовательно. Это выражается в меньшем количестве необходимых документов, ускоренном порядке рассмотрения заявки, меньшем размере процентной ставки. Некоторые банки анонсируют низкие ставки (промо-ставки) именно при первом взносе от 50%.

Варианты ипотеки с минимальным первоначальным взносом

Ипотека с минимальным взносом для многих российских семей оказывается единственной возможностью приобрести собственное жилье. Последние несколько лет большинство банков держат минимальный размер первоначального взноса на уровне 15-20 процентов. Тем не менее можно найти варианты кредитования под более низкий процент:

- При получении дохода на зарплатные карты банка, некоторые кредиторы идут на снижение первого взноса и предлагают ипотеку на жилье первичного или вторичного рынка с первоначальным взносом в 10 % (Банк ВТБ24);

- Небольшие, но амбициозные банки (Ак барс или Металлинвестбанк, например) сразу предлагают своим заемщикам более лояльные требования по собственным накоплениям – всего 10% от стоимости жилья;

- При использовании для покупки квартиры с использованием маткапитала возможна ипотека с первоначальным взносом 5 %. Подобные условия предлагает, например, «Газпромбанк» или «ВТБ 24»;

- Часто банк снижает размер первого платежа при покупке квартиры в домах, строящихся при его участии и, если с застройщиком есть партнерские отношения;

- Можно попросить продавца искусственно завысить стоимость квартиры, чтобы получить большую сумму кредита. В этом случае покупателю придется возместить ему сумму налога, обычно не превышающую пяти процентов.

Какова сумма первоначального взноса?

Вплоть до кризиса 2008 года, ипотечные клиенты банков могли рассчитывать на получение жилищного кредита без первого взноса. После экономической нестабильности оказалось, что большинство заемщиков, которые не могут выполнить финансовые обязательства, брали ипотеку без первоначального взноса. На основании этого факта, многие крупные российские банки отказались от ипотечных кредитных программ без первоначального взноса.

Сумма первоначального взноса определяется стоимостью приобретаемого жилья. Первый взнос, по сути, выступает оплатой части общей цены приобретаемой недвижимости. Эти средства вносятся в кассу банка в процессе оформления ипотеки. Оставшаяся сумма выдается заемщику в качестве кредита на покупку недвижимости. Эти средства ипотечный клиент банка обязуется погашать на протяжении всего срока жизни кредита в соответствии с составленным графиком платежей.

Сегодня ведущие банки предлагают своим клиентам ипотечное кредитование с первоначальным взносом на уровне 10-30% от стоимости ипотечной недвижимости. Эксперты считают, что оптимальным вариантом для клиента и кредитора выступает сумма на уровне 30% от цены квартиры. Кредиты с первым взносом ниже 10% выдаются редко, так как в этом случае банк не получает достаточных для себя гарантий дальнейшей платежеспособности клиента. Интересно, что если первоначальный взнос превышает 50%, кредитные организации также неохотно идут на сотрудничество, поскольку проценты могут начисляться только на оставшуюся сумму займа. Соответственно и доход банка в этом случае существенно снижается в сравнении с вариантами, когда первый взнос по квартире в ипотеку составляет 20-30%.

Размер первого взноса по ипотеке

Оптимальный размер стандартного первоначального взноса по ипотеке может существенно отличаться в различных банковских организациях и составляет от 0 до 40% от общей стоимости выбранной квартиры. К примеру, Сбербанк России предлагает первоначальную ставку взноса в размере 15% от общей суммы ипотечного кредитования. Известный банк ВТБ 24 предъявляет требования по наличию первоначального взноса по ипотеке не менее 20%. В Газпромбанке и банке Уралсиб общая сумма первого взноса также составляет от 20%.

Окончательный расчёт первоначального "аванса" по ипотеке устанавливается на основании информации об общей оценочной стоимости выбранного жилища. К примеру, если потребуется приобрести в ипотеку студию стоимостью 1 млн. руб. стандартная сумма первоначального взноса 20% составит 200 000 руб. Оставшиеся 800 000 банк выдаст в качестве ипотечного кредита.

Для клиента

Для заемщиков также имеются весомые плюсы приобретения жилища с внесением первоначального взноса:

- Сумма общего ипотечного кредита значительно снижается;

- Общая процентная ставка может быть снижена;

- Размеры затрат на страховку также снижаются, поскольку данный аспект полностью зависит от общей суммы взятого ипотечного кредита;

Такой документ, как рапорт, относится к служебной документации. Поэтому знать, как его правильно писать, нужно практически каждому. В данной статье пойдет речь. Давайте выясним, как написать рапорт правильно и по делу. Как пишется рапорт, вы узнаете на конкретных примерах, а также я дам вам пару советов по тому, как нужно сдавать рапорт. Читать подробнее

ПВ с точки заемщика и кредитора

Часть стоимости квартиры, которую покупатель должен заплатить из собственных средств, и является первоначальным ипотечным взносом. Этот платеж составляет определенный процент от рыночной цены недвижимости. Каждый банк выставляет свои требования к размеру минимального первоначального взноса по ипотеке. Это следует учитывать при подаче заявки на кредит.

Выгода для банка

При ипотеке на всю стоимость приобретаемой квартиры банки рискуют получить недобросовестного клиента. Согласно мнению банков, доля злостных неплательщиков выше всего в группе заемщиков, оформлявших кредит без денег.

Наличие определенной суммы на покупку жилья, с точки зрения банкиров, указывает на финансовую состоятельность человека, серьезность его намерений и умение грамотно планировать свои доходы и расходы. Если заемщик смог накопить определенную сумму, то, вероятнее всего, он сможет своевременно погашать кредит.

Еще одна проблема, которую решает банк, устанавливая первоначальный взнос на ипотеку, это ликвидность недвижимости. Размер первого платежа является своего рода дисконтом, который закладывается кредитором при оценке жилья на случай падения его цены или снижения покупательского спроса.

При необходимости срочной продажи у банка возрастает шанс получить сумму займа в полном объеме. Для заемщика в этом случае ПВ является гарантом, что он не окажется в ситуации, когда ипотечное жилье продано, но при этом ипотечный долг остался непогашенным.

Выгода для заемщика

Ипотечный кредит с первоначальным взносом имеет свои плюсы и для заемщика:

- Снижается сумма кредита. Чем больше собственных средств будет вложено в квартиру, тем меньше будет сумма долга, за которую придется платить проценты;

- Уменьшается процентная ставка. В большинстве банков с ростом процента первоначального платежа относительно стоимости недвижимости, процент за пользование заемными средствами снижается на несколько пунктов;

- Сокращается размер страховок. Обязательное страхование имущества, а также требуемое некоторыми банками страхование жизни и здоровья заемщика рассчитываются исходя из суммы долга. Чем он меньше, тем ниже стоимость страхового полиса;

- Повышается вероятность одобрения заявки. Оптимальный размер собственных денежных средств составляет от 30 до 50 % стоимости квартиры. Банки одинаково настороженно относятся к заявкам на ипотеку с минимальным первоначальным взносом и с небольшой суммой кредита. В последнем случае велик риск потери дохода от процентов за счет досрочного погашения займа.

- Уменьшается количество документов для оформления. В ряде банков действует так называемая ипотека по двум документам или по паспорту. Она позволяет при наличии 30-40-50% (в зависимости от банка) от стоимости квартиры не предоставлять справки от работодателя по доходу и трудовую. Это позволит взять ипотечный кредит, при определенных манипуляциях, даже безработному.

Квартира в ипотеку с первоначальным взносом – это выгодно, но где его взять сейчас? Давайте подумаем вместе.

Что говорит закон?

Вопросы ипотечного кредитования регулируются на законодательном уровне посредством Федерального закона «Об ипотеке (залоге недвижимости)» от N 102-ФЗ. Этот законодательный акт регламентирует все основные аспекты ипотечного кредитования, не указывая каких-либо ограничений относительно внесения первоначального взноса. Это значит, что установление минимального уровня первого взноса по кредиту оставляется на усмотрение кредитной организации.

Некоторые банки и сейчас готовы предоставлять ипотеку без первоначального взноса, но этот факт оказывает существенное влияние на процентную ставку по кредиту.

Где взять первоначальный взнос?

- Личные накопления. Довольно часто человек длительное время не решается на оформление ипотеки, стремясь накопить на собственное жилье самостоятельно. Если на протяжении какого-то периода времени это не удается, накапливается определённая сумма денежных средств, которая может использоваться в качестве первого взноса по ипотеке. Этот вариант подходит для тех заемщиков, которые имеют некоторую сумму денег, недостаточную для оплаты полной стоимости объекта недвижимости. Чтобы заемщику было проще накопить необходимую сумму, некоторые банки предлагают специальные ипотечные вклады.

- Продажа имеющейся недвижимости. Если человек уже имеет квартиру или дом, но стремится к улучшению своих жилищных условий, он может продать старую недвижимость и внести первый взнос по ипотеке на новое жилье. Такие сделки на российском кредитном рынке называют альтернативными. Этот вариант бывает очень выгоден также тем, кто имеет коммерческую недвижимость, не имеющую применения.

- Оформление потребительского кредита. Иногда, не имея собственных средств на внесение первоначального взноса по кредиту, заемщик принимает решение взять эти деньги у банка или микрофинансовой организации. Эксперты в области кредитования считают это решение крайне неудачным, поскольку на заемщика в этом случае возлагается двойная кредитная нагрузка. На протяжении определенного периода времени клиенту банка предстоит погашать сразу два кредита. При этом проценты и переплата по потребительскому займу, будут существенно выше, чем по ипотечному кредиту.

Некоторые категории заемщиков могут рассчитывать на льготные условия внесения первоначального взноса. Государственные программы ипотечного кредитования, предусматривают помощь отдельным категориям заемщиков, в том числе и путем внесения суммы первоначального взноса.

- «Материнский капитал» — эта программа государственной помощи, рассчитанная на семьи, имеющие двух и более несовершеннолетних детей. Согласно действующему законодательству, гражданин, имеющий право на получение материнского капитала, может использовать его, в том числе и на улучшение жилищных условий путем приобретения недвижимости в ипотеку. Государственная программа допускает возможность использования сертификата на материнский капитал в качестве первого взноса по ипотеке. Единственное условие и ограничение – до этого средства материнского капитала не должны быть использованы даже частично. Если заемщик предполагает использовать средства материнского капитала в счет уплаты первого взноса по ипотечному кредиту, он должен понимать, что средства поступят на счет банка только спустя несколько месяцев после обращения с соответствующим запросом в отделение пенсионного фонда.

- «Военная ипотека» — данная программа государственной поддержки нацелена на обеспечение жильем военнослужащих. Программа предполагает, что при поступлении на службу, на военнослужащего открывается индивидуальный накопительный счет. На протяжении всего срока службы в Вооруженных Силах на счет участника программы начисляются ежегодные денежные поступления. Спустя три года после вступления в программу, участник может воспользоваться накопительной частью военной ипотеки для оплаты первоначального взноса по кредиту.

Некоторые банки согласны принимать в счет первоначального взноса дополнительное залоговое имущество.

Зачем нужен первоначальный взнос по ипотеке?

- Во-первых, для кредитной организации он станет показателем вашей платежеспособности.

- Вторая функция первоначального платежа – он является первой минимизацией и гарантией риска банка при совершении операции.

Согласитесь, если вы не можете для начала накопить относительно небольшую сумму, задумав большую покупку, могут возникнуть сомнения и в вашей способности вообще грамотно управлять собственными финансами.

Представьте, что платить ежемесячные платежи по каким-то причинам вы платить всё-таки не можете уже после первоначального взноса. Квартира еще не ваша, а в залоге, и банк законно занимается теперь её продажей.

Но это требует определённых расходов. И, плюс к этому, стоимость заложенной квартиры обычно ниже рыночной. Значит, при её продаже кредитная организация понесёт убытки. Они и компенсируются из первоначального взноса. Кстати, не будь его, эти убытки вам пришлось бы компенсировать всё равно, только уже без жилплощади.

Бывают, правда, редкие случаи, когда квартиру банку удаётся продать дороже вашего кредита. Тогда разница будет вам возвращена. Но это происходит нечасто.

Что такое залоговая квартира (или недвижимость с обременением) и как ее выгодно приобрести читайте в нашей статье.

Нюансы в 2019 году

На фоне экономического кризиса, пик которого пришелся на 2014-2015 г., банки существенно повысили требования к заемщикам, в том числе и в отношении первоначального взноса по ипотеке. В 2019 году некоторые кредитные организации идут на либерализацию условий и готовы сотрудничать даже с клиентами, имеющими всего 10% от стоимости приобретаемой недвижимости. Примерами таких кредитных организаций могут выступать Газпромбанк и Банк Открытие.

Как накопить

Если переплачивать лишние деньги кредитному учреждению за повышенный процент желания нет, то стоит постараться накопить необходимую сумму на ПВ, гарантирующий наиболее выгодные условия ипотеки.

Накопления с нуля потребуют значительных волевых усилий. Придется либо сократить расходы, либо увеличивать свои доходы. В любом случае это будет отличной проверкой способности ежемесячно уплачивать определенную сумму в качестве платежа по будущей ипотеке.

Как быстрее накопить на первоначальный взнос по ипотеке каждый решает по-своему. Предложим лишь несколько вариантов действий, способных существенно облегчить этот процесс:

- Для начала следует определиться с параметрами интересующего жилья и уточнить его стоимость.

- Затем необходимо выбрать банк и ипотечную программу, которая подходит под заявленную недвижимость;

- Уточнив условия кредитования и требования к первоначальному взносу, рассчитаем какой первоначальный взнос нужно накопить и ставим себе срок по его накоплению;

- Начинать копить деньги лучше заранее, например, откладывая с каждого финансового поступления по 10 %;

- Сформируйте специальный конверт или счет для накопления средств под эту цель (конверт желаний);

- Мало просто накопить, нужно постараться сохранить полученную сумму от инфляции. Держать деньги лучше на банковских вкладах под выгодные проценты или в валюте;

- Старайтесь в период накопления вести свои расходы и тратить деньги только на обязательные (еда, кредиты, транспорт, связь). Все остальное сократите;

- Если снимаете квартиру, то ориентируйтесь на более дешёвый вариант или поживите этот период у родителей или знакомых, пусть в более стесненных условиях, но с надеждой на скорую покупку;

- Откладывайте 50% от каждого незапланированного поступления денег (премия, подарок, выигрыш) в фонд накопления на ПВ;

- Также рекомендуем мыслить позитивно, не зацикливаться на этой идеи, а просто отпустить её во вселенную и ждать реализации при этом не забывая про финансовую дисциплину со своей стороны.

Минимальный первый взнос

Один из вариантов ипотеки с минимальным первоначальным взносом — специальная программа "молодая семья" от Сбербанка. Сформированная ставка по первому взносу составляет 15%. Также возможны другие выгодные предложения от банков, к примеру, ВТБ24 выдает всем зарплатным клиентам с высоким уровнем дохода ипотеку под первый взнос, размер которого составляет 10%.

Газпромбанк предлагает выгодную ипотеку для ипотечных заемщиков, оформляющих кредит с использованием материнского капитала.

Участники данной программы могут воспользоваться выгодным ипотечным предложением с минимальным первоначальным взносом, размер которого составляет всего 5%.

Как накопить на первый взнос?

Многие эксперты в области кредитования рекомендует откладывать ежемесячно порядка 40% от дохода семьи для формирования своей изначальной суммы денежных средств. Если семья зарабатывает 50 000 рублей в месяц, то целесообразно будет откладывать 20 000 рублей ежемесячно. Таким образом, можно будет сформировать первый взнос. И в зависимости от того, сколько стоит будущая квартира и какие требования банк выдвигает по первоначальному взносу, можно рассчитать, за какое время удастся накопить первый платеж.

К примеру, для квартиры стоимостью в 3 500 000 и первоначальным платежом в 20%, что составит 700 000 рублей, откладывая по 20 000 рублей, придется копить 35 месяцев или 2 года и 11 месяцев. Так что, если нет дополнительных источников дохода, чтобы приобрести жилье в ипотеку, нужно будет готовиться заранее.

Для банка

Выдавая ипотечный займ, банковские организации рискуют связаться с недобросовестным плательщиком, который в дальнейшем будет неспособен выплачивать ежемесячный платеж. Согласно банковской статистике, большинство злостных ипотечников приходится на число тех, кто оформил кредитование по программе без первоначального взноса.

Наличие достаточной суммы на уплату первого взноса является первым показателем для банка, что клиент является платежеспособным и в дальнейшем сможет справиться с регулярным внесением достаточно крупной денежной суммы.

Также внесение первоначального взноса решает такую проблему, как ликвидность приобретаемого имущества. Всё дело в том, что со временем ипотечная квартира может значительно потерять в цене. Первоначальный взнос будет являться своеобразным гарантом для банка и покроет часть финансовых рисков в случае падения стоимости жилищного имущества.

Таким образом, при срочной продаже залоговой недвижимости, появляется больше шансов получить первоначальную сумму стоимости квартиры.Вопросы и ответы

Входит ли сумма первоначального взноса в сумму ипотечного кредита, которую подтвердил банк, или они суммируются. То есть, например, у меня есть 1 млн.руб. и банк подтвердил 5 млн., общая сумма равна 6 млн?

Не так. В кредитном договоре, в его предмете — указывается сумма кредита. И судя по вашим словам там должна быть сумма в 5 млн. Потому первоначальный взнос — это уже оплата по основному долгу, хотя в договоре может стоять правило, что этой суммой гасится часть начисленных процентов.

Елена,

Банки предоставляют ипотечный кредит не на полную стоимость объекта недвижимости, а лишь на её часть.

Следовательно, заемщик должен иметь собственные средства для получения ипотеки. Отсутствие таких средств автоматически исключает клиента из числа потенциальных заемщиков.

Такие правила введены банками на основании Инструкции Банка России от 28.06.2017 г. № 180-И «Об обязательных нормативах банков». То есть, размер первоначального взноса влияет на коэффициент риска.

С 2018 года вводится повышенный коэффициент риска, что, несомненно, отразится и на размере собственных средств ипотечных клиентов.

Это значит, что минимальная доля первоначального взноса может увеличиться до 20% (была 10%).

Размер собственных средств для ипотечных заемщиков влияет на размер процентной ставки по кредиту — чем выше сумма первоначального взноса, тем ниже ставка.

Таким образом, если банк одобряет сумму кредита, то только в части стоимости объекта недвижимости, а не целиком. Если у Вас, к примеру, миллион, а цена жилья — 6 миллионов, то банк прокредитует только пять.

Всего доброго!

Не могли бы Вы проконсультировать по вопросу, ответ на который я не нашла на сайте?

Ситуация: родители, граждане Казахстана, переезжают в Подмосковье. Денег от продажи их квартиры не хватает на новую, поэтому я беру ипотеку в размере около 25% от стоимости жилья (ипотека уже одобрена банком). Я не замужем

Вопрос: можно ли в договоре купли-продажи учесть тот факт, что родители дают первоначальный взнос и имеют какие-то права собственности? Если да, то каким образом?

Заранее

По договору КП никак не учтёте, вернее вписать можете, но права собственности им это не даст. Если Вы брали ипотеку на всю квартиру, то покупателем будете Вы.

Вы ипотеку на всю квартиру или на часть в банке брали?

Евгения, добрый день.

Такое соглашение Вы можете составить только между собой, договор займа, например. Потому что у банка все договора и комплект документов стандартные для всех и как-то вписывать туда первоначальный взнос Вашими родителями банк не будет. Еще вариант, сделать ваших родителей созаемщиками, но так как они граждане РК, не всякий банк с этим согласится. Но поинтересоваться можно.

Статья 807. Договор займа

[Гражданский кодекс РФ][Глава 42][Статья 807]

собственность другой стороне (заемщику) деньги или другие вещи,

определенные родовыми признаками, а заемщик обязуется возвратить

займодавцу такую же сумму денег (сумму займа) или равное количество

других полученных им вещей того же рода и качества.

Договор займа считается заключенным с момента передачи денег или других вещей.

Евгения

А для чего Вам это надо?

Евгения

В договоре купли продажи не получится учесть. Поскольку вы будете собственником квартиры, то вы можете просто заключить договор дарения с родителями и предоставить долю в праве собственности на квартиру.

Согласно ст.572 ГК РФ

1. По договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.Самое главное — это понять для чего конкретно это Вам необходимо. Вы хотите обезопасить себя от включения всей квартиры в совместную собственность? Поясните причину и думаю, что мы сможем Вам подсказать наилучший выход.

Да, Вы указали что не замужем. Что еще более вызывает вопрос о причинах.

Если Ваши родители волнуются, что потом не смогут получить долю в собственности и останутся без денег и без жилья, тогда вариант — заключать с Вами договор займа, по которому Вы обязуетесь вернуть указанную сумму в течение, скажем, 7 дней по первому требованию займодавца. В этом случае они могут рассчитывать, что если что-то пойдет не так, они смогут в судебном порядке взыскать с вас деньги.

Еще вариант — заключить договор дарения, в нем пообещать в будущем подарить долю в праве собственности пропорционально сумме денег родителей, когда выплатите ипотеку и снимите обременение.

Если предметом волнений является то, что потом вы выйдете замуж и муж будет претендовать на всю квартиру, а родители останутся без доли, то этого не произойдет, если квартира будет куплена до брака. Если квартира будет приобретаться в период брака (Вы выйдете замуж), Ваши родители и Вы можете заключить договор дарения денег на первый взнос, впоследствии суд увеличит вашу долю на данную сумму, т.к. деньги, полученные в дар, к совместно нажитому не относятся.

Если у Вас другие причины, укажите, будет проще дать рекомендацию по конкретной ситуации.

Евгения!

Евгения

Как я понимаю ситуацию, родителям банк ипотечный кредит не даст, поскольку они не являются гражданами РФ. Поэтому сделка оформляется на Вас, но за счет большей части родительских денег — всё верно?

И Вы озабочены тем, чтобы родители не остались внакладе.

Евгения

Нет, в договоре купли-продажи объекта недвижимости две стороны — продавец и покупатель. И если бы родители были гражданами РФ, то банк привлёк бы их в созаемщики по кредитному договору, и квартира бы уже приобреталась в общую долевую собственность — Вашу и мамы с папой. Но кредитный договор будет заключаться только с Вами, следовательно, собственником будете Вы.

Так что учесть факт родительского участия в покупке квартиры не удастся...

И пока Вы ипотеку не погасите, Вы не сможете распорядиться квартирой.

Если в период гашения ипотеки Вы выйдете замуж, то супруг приобретёт право на долю в этой квартире, причём, законное право — потому что кредит будет гаситься за счет совместных средств. И в этом случае очень рекомендую заключить брачный договор по ипотечной квартире — что она будет являться Вашим имуществом. И тогда уже Вы спокойно определите доли родителям после расчета с кредитором.

И вот ещё один вариант — когда родители получат гражданство РФ (если такие планы есть), то можно будет привлечь их в качестве созаемщиков по кредитному договору (оформляется дополнительное соглашение к договору) с одновременным включением их в долевую собственность в ипотечной квартире. Банк может, конечно, сильно возражать, но всё решаемо.

То есть, пути решения этой ситуации имеются.

Удачи!

Источники

Использованные источники информации.

- https://vseodome.club/ipoteka/pervonachalnyj-vznos.html

- https://creditkin.guru/ipoteka/pervyj-vznos.html

- https://kredit-blog.ru/ipoteka/pervonachalnyiy-vznos-po-ipoteke.html

- https://www.sravni.ru/ipoteka/info/pervyj-vznos-po-ipoteke/

- https://ipotekaved.ru/usloviya/pervonachalnyiy-vznos-po-ipoteke.html

- https://yurcentr.com/pervonachalnyj-vznos-po-ipoteke/

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.