- Разное

- /

- Ирина Самсонова

Процедура открытия счета в Сбербанке физическими и юридическими лицами предусматривает возможность открыть счет разными способами. Порядок действий при открытии счета и необходимые документы. Открыть счет в банке можно в любое время. Узнайте, какие особенности существуют для физических и юридических лиц, какие учреждения предоставляют эту услугу и нужно ли за нее платить

Содержание

- Можно ли открыть счет в Сбербанк-Онлайне

- В каком банке открыть личный счет

- Сколько стоит открытие расчетного счета в банке

- Выбор банка

- В каком банке открыть счет юридическому лицу

- Банковское обслуживание

- Что нужно для открытия

- Наиболее распространенные счета и их характеристики

- Открытие счета в банке для физических лиц

- Как открыть банковский счет через интернет

- Как закрыть банковский счет

- Что такое банковский счет

- Особенности расчетных счетов в Сбербанке для физлиц

- Что предпочесть: карточный, текущий или депозитный р/с

- Расчетный счет для физических лиц: когда применяется?

- Открыть счет для физического лица

- Как открыть счет в Сбербанке частному лицу

- Документы на открытие счета в банке для юридических лиц

- Что такое текущий счет

- Критерии выбора счета для открытия

- Вопросы и ответы

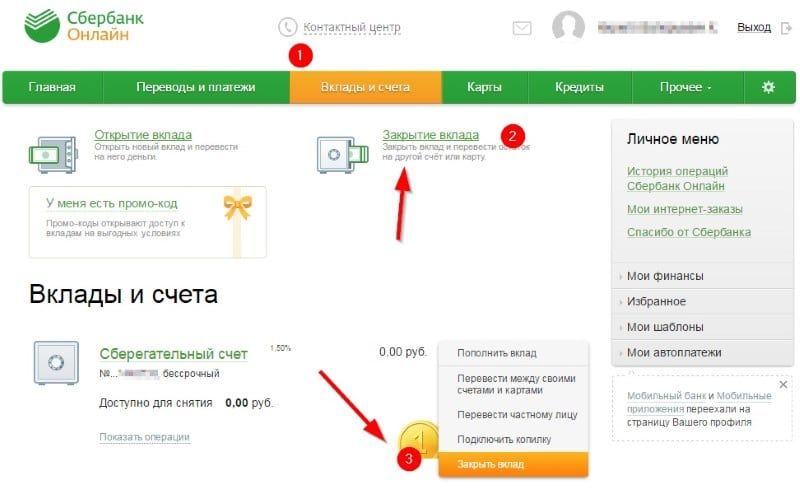

Можно ли открыть счет в Сбербанк-Онлайне

Оформление р/с в Сбербанке допускается и с помощью дистанционных сервисов управления (Сбербанк-Онлайн). Проводится процедура по следующей инструкции:

- Авторизоваться на сайте банка и зайти на личную страничку.

- Из перечня основного меню выбрать и отметить опцию «Вклады/счета».

- Затем кликнуть на пункт «Открытие вклада».

- Далее следует полностью оформить появившуюся страницу и согласиться с условиями, предлагаемым банком. Счет будет открыт.

Многие пользователи, пытаясь оформить р/с с помощью Сбербанк-Онлайна, обнаруживают отсутствие у себя на панели такой функции, как «Вклады/счета». Это может случиться по двум причинам:

- Не оформлено соглашение УДО (Универсальный договор банковского обслуживания). Чтобы его заключить, придется посетить офис банка.

- Опцию «прячется» в настройках. Для ее активации необходимо зайти в пункт «Настройки» в Личном кабинете и отметить необходимый раздел во вкладке «Настройки видимости продуктов».

В каком банке открыть личный счет

Хоть некоторые организации предлагают бесплатное обслуживание банковского конто, в большинстве случаев за него все же придется заплатить. Как правило, цена вопроса – несколько сотен рублей в год, но в придачу к этому вы можете получить бонусные опции от банка, например, бесплатный выпуск дополнительной карты физическому лицу или льготные условия по кредитованию.

На чем остановить свой выбор – небольшом или крупном банке – дело вкуса каждого человека, ведь для одного важно наличие отделения поблизости от места жительства или работы, а для другого главенствующим критерием при выборе учреждения будет играть возможность получения всевозможных бонусов и скидок. Среди популярных банков, которым отдают предпочтение жители столицы, можно назвать:

- Ренессанс-кредит;

- ТКС (Тинькофф Кредитные Системы);

- Банк Авангард;

- Альфа-банк;

- Банк Москвы.

Сколько стоит открытие расчетного счета в банке

Выбирая банк, любая организация стремится подыскать выгодные тарифы за минимальные деньги. Ряд банковских учреждений, открывая расчетный счет, попросят символическую сумму, хотя встречаются организации, где цена будет зависеть от выбранного тарифного плана на расчетно-кассовое обслуживание. В настоящее время есть банки, которые работают с юридическими лицами и предлагают помощь в открытии расчетного счета без необходимости осуществления за это оплаты.

Тарифы на обслуживание счетов и ведение РКО

Открывая конто, вам будет предложено выбрать оптимальный вариант расчетно-кассового обслуживания, который включает не только стоимость открытия, но и обслуживания, и даже закрытия расчетного счета, а также плату за проведение ряда операций. Исходя из потребностей организации и упрощения взаимодействия с банком, представители бизнеса могут выбрать для себя разные опции. Сами же услуги РКО можно условно разделить на несколько блоков, в зависимости от выбора которых будет определена стоимость ведения:

- обслуживание;

- проведение безналичных расчетов и операций;

- кассовое обслуживание;

- ведение документооборота.

Выбор банка

Линейка банковских продуктов, предлагаемых на рынке банковских счетов, практически идентична во всех банках. Потому на первом этапе, чтобы открыть счет нужно правильно выбрать сам банк. И тут не так важна его стабильность, как удобное расположение, качественная служба поддержки и разветвленная сеть банкоматов.

Никогда не будет зря потраченным время, проведенное за чтением отзывов о работе банков. Единственное, нужно более доверять собственным ощущениям и интуиции, чем тому, что пишут в интернете не всегда адекватные и грамотные особы. То есть отзыв типа «банк ужасный, потому что банкомат съел карту – я пин-код забыл» — не стоит воспринимать всерьёз. А вот информация об отсутствии помощи со стороны «горячей линии» банка – сигнал более серьезный.

Лучше рассмотреть несколько банков расположенных рядом с домом или работой. Изучаем их сайт и предложения, тарифы на обслуживание, звоним в службу поддержки и задаем вопросы. Если на этих этапах все нравится – идем в отделение и беседуем с менеджерами в банке. Смотрим, сколько времени уходит на ожидание и обслуживание клиентов, слушаем, насколько компетентны сотрудники.

Но совсем малоизвестные банки выбирать не стоит, так как ежегодно порядка десяти банков закрываются.

В каком банке открыть счет юридическому лицу

Нельзя с определенностью сказать, что у одного банковского учреждения обслуживание лучше, нежели у другого. Каждый предприниматель получает возможность самостоятельно выбрать не только организацию, которой он доверяет все свои финансовые операции, но и те условия и функционал, который ему необходим. Среди всех представителей большей популярностью пользуются:

- Сбербанк России;

- ВТБ 24;

- Газпромбанк;

- Райффайзен банк;

- Россельхозбанк;

- УБРиР.

Банковское обслуживание

Обслуживание счета стоит примерно несколько сотен рублей в год. Обычно банки предлагают комплексные решения, пакеты услуг, например, открыть счет и выпустить к нему карту. Тарифы на пакет услуг и проведение операций по счету идут как приложение к договору. Не лишним будет с ними ознакомиться до начала пользования счетом.

Сразу же при подписании договора на открытие счета в банке можно выбрать необходимые дополнительные услуги, например, смс-информирование, подключение услуги интернет-банкинга. Иногда эти услуги предоставляются бесплатно, необходимо лишь уточнить у менеджера как их активировать.

Что нужно для открытия

Для физического лица открытие конто, не связанного с предпринимательской деятельностью, – это пара минут, ведь нет необходимости в оформлении документов. Все требования заключаются в предоставлении лишь:

- паспорта;

- ИНН.

С этими документами необходимо явиться в отделение, где нужно будет заполнить заявление, чтобы открыть счет в банке. Если бесплатное открытие конто в учреждении не предусмотрено, тогда придется уплатить через кассу установленную банком сумму. Стоит сказать, что депозит можно открыть и самостоятельно через интернет, мобильный банкинг, устройства самообслуживания или банкоматы.

Наиболее распространенные счета и их характеристики

На данный момент существуют следующие виды банковских счетов:

- Текущий счет. Служит для хранения денежных средств и проведения необходимых расчетных или других финансовых операций. Его также называют рабочим, потому что он используется практически постоянно для получения и отправки денег, осуществления выплат и прочих операций.

- Карточный счет. Все карточные счета имеют привязку к текущим счетам своих клиентов и предназначены для увеличения способов доступа к средствам. Все пластиковые карты подразделяются на 2 вида:

- Дебетовые. Это карты, предназначенные для всевозможных выплат (заработная плата, стипендия, пенсия, алименты, различные виды социальных пособий) или простых пополнений. С их помощью клиент может снимать с банкоматов сумму в пределах остатка денег на карточке, также он вправе рассчитываться за товары и услуги, не превышая имеющийся остаток средств.

- Кредитные. В данном случае клиент может оплачивать товары и услуги, снимать деньги в кассе или с банкомата в пределах кредитного лимита, который установлен банком. Например, лимит карты в 3000 рублей значит, что субъект может использовать с карты сумму, не превышающую указанный лимит.

Открыть счет в банке для физического лица, будь он дебетовый или кредитный, не составит никакого труда. Вся процедура длится считаные минуты. Клиенту стоит предварительно узнать, сколько ему будет стоить открытие такого счета и получение карты, какой процент будет взиматься за снятие наличных средств в банкомате или кассе, можно ли будет пользоваться им за границей.

Если карта кредитная, обязательно необходимо поинтересоваться, есть ли льготный период, и каков режим его применения, каковы процентная ставка и минимальный ежемесячный взнос.

- Депозитные счета. Этот вид предназначен для тех людей, которые заботятся о сохранении и приумножении своих средств, поэтому такие счета называются сберегательными или накопительными. Средства кладутся на счет на определенный срок. Чем он дольше, тем для пользователя лучше, так как именно от длительности договора на обслуживание депозитного счета зависит уровень ставки депозитного процента. Если клиент пожелает снять сумму ранее оговоренного срока, то этот процент может быть значительно урезан: его пересчитают исходя из действующей ставки по вкладам до востребования, а она в банках всегда очень низкая – около 1%.

Многие эксперты в области финансов убеждены, что именно последние два вида счетов стали наиболее популярными среди физических лиц.

Открытие счета в банке для физических лиц

Не только граждане РФ, но и нерезиденты могут иметь собственное конто. В отличие от людей, занимающихся ведением коммерческой деятельности, рядовым гражданам доступны лишь несколько видов, которые могут открываться как в национальной, так и иностранной валюте. Однако необходимо знать, что сотрудник отделения может попросить предоставить подтверждение легальности происхождения денежных средств, особенно это касается крупных сумм в валюте.

Текущие счета

Они предназначаются для проведения расчетных операций, причем многие банки предлагают установить автоматические электронные платежи, которые помогут ежемесячно оплачивать, например, коммунальные, интернет, гасить кредиты, осуществлять денежные переводы. Часто для этих целей подключается услуга мобильный банк или интернет-банкинг, которые кроме этого дают пользователю возможность связываться дистанционно со специалистами и получать выписки и справки без посещения офиса банка. На остаток денежных средств могут начисляться проценты, однако они минимальны.

Карточный счет

С выпуском пластиковой карточки держателю автоматически открывается карт-счет. Все выдаваемые банковским учреждением карты можно условно разделить на:

- Дебетовые. Они выпускаются для зачисления на них всех возможных выплат. К ним относятся зарплаты, пенсии, стипендии, социальные пособия, алименты и пр. При помощи дебеток клиент вправе рассчитываться за товары и услуги. Их можно использовать для расчетов за границей. Снятие наличных денежных средств с них происходит без взимания комиссии. Дополнительно к карт-счету может быть открыт овердрафт – специальный лимит сверх денежных средств клиента.

- Кредитные. Занять деньги у государственного либо коммерческого банка можно в виде наличных или на карточку. Она может быть именной – для эмиссии понадобится несколько дней или безыменной – как правило, это карта мгновенного выпуска. За пользование деньгами кредитор начисляет проценты, причем в зависимости от проведенных операций их размер может кардинально разниться. Снятие наличных с кредиток как в родном, так и чужом банкомате, подразумевает уплату процентов. Карта может иметь льготный период обслуживания, во время которого не начисляются проценты на использованные деньги.

Депозитный счет

Для хранения денег любой человек может открыть специальный счет в банке – депозитный, сберегательный либо накопительный. Все они созданы для накопления, хранения и приумножения денежных средств. Это самый что ни на есть срочный вклад, который не облагается налогом. При открытии сберегательного конто подписывается депозитный договор в двух экземплярах, где четко обозначаются реквизиты сторон, сроки размещения денег, возможность дополнительных взносов, начисляемый процент в виде годовой процентной ставки и сумма зачисленных средств.

В зависимости от выбранного продукта вклад может быть пополняемым или нет. При определенных условиях разрешается снимать с него деньги, но только столько, чтобы не превысить неснижаемый остаток, который оговаривает договором. Выдача процентов может осуществляться перечислением их на текущий или карт-счет. Кроме этого, они могут плюсоваться ко всей сумме, участвуя в капитализации. Иногда сбережение можно передавать по наследству, но это качается депозитов «до востребования».

Как открыть банковский счет через интернет

Как уже было отмечено выше, граждане могут воспользоваться услугой, предоставляемой большинством банков и открыть конто самостоятельно, используя для этого всемирную сеть. На сегодняшний день для клиентов существует возможность оформить депозитный либо карт-счет. Для выпуска банковской карты, будь она дебетовая либо кредитная, нужно лишь зайти на сайт банка и заполнить прилагаемую форму. После этого с вами свяжется специалист для уточнения специальной информации.

Если заявка будет одобрена, нужно явиться в выбранное вами отделение и получить лично карточку, после чего при помощи мобильного приложения или интернет-банкинга можно будет управлять карт-счетом. Некоторых организации, как например, Тинькофф банк, пластик доставляют курьером вместе с бумагами и договором для подписания. Иногда карточка может прийти по почте заказным письмом, но это больше касается открытия карт-счета в иностранном банке.

Для оформления депозита необходимо подключить услугу интернет банкинга либо же воспользоваться платежным терминалом или банкоматом банка. В специальной вкладке нужно выбрать продукт, которому вы отдаете предпочтение, после чего нажать на кнопку открыть вклад/депозит. Одновременно с созданием нового вклада сформируется и отдельный депозитный счет. После этого на него можно будет перечислить деньги с текущего конто.

Как закрыть банковский счет

Чтобы закрыть счет, нужно подать в банк заявление о расторжении договора банковского счета. В течение семи дней после получения этого заявления банк выдаст вам остаток денег с банковского счета наличными (либо переведет их с помощью платежного поручения).

Бывают случаи, когда банк расторгает договор банковского счета по своей инициативе. Например, если в течение двух лет на счете клиента нет денег и он не проводит никаких операций, банк вправе отказаться от исполнения договора. В таких случаях клиент получает от банка письмо-уведомление — и через 2 месяца после предупреждения договор считается расторгнутым (если в течение этого срока на счет клиента не поступили деньги).

Что такое банковский счет

Банковский счет, или конто, открывается юридическими или физлицами для накапливания и хранения денежных средств с целью их последующего целевого использования. В финансовой практике в зависимости от прямого назначения выделяют множество разновидностей банковских конто, поэтому конкретной классификации не существует. Самыми распространенными и часто используемыми являются следующие виды: расчетный, валютный, сберегательный, текущий, транзитный.

Особенности расчетных счетов в Сбербанке для физлиц

Воспользоваться данным предложением в крупнейшей в нашей стране кредитно-финансовой организации достаточно просто и легко. Любой клиент может посетить отделение Сбера и, после консультации со специалистами, оформить оптимальный для себя и собственных запросов расчетный счет. Причем открыть его можно как в рублевом эквиваленте, так и в валютных единицах.

Для частных лиц Сбербанк России предлагает к открытию несколько видов расчетных счетов, при затруднении с выбором, стоит проконсультироваться у специалиста банка.

Давайте на примерах расчитаем налог с продажи автомобиля в разных ситуациях. Когда платится и какой налоговый вычет можно применить, если машина менее 3 лет была в собственности?. Налог с продажи автомобиля, в каком размере взимается? Если автомобилист запланировал продажу своего транспорта, то ему необходимо знать это. Советы юриста. Читать подробнее

Что предпочесть: карточный, текущий или депозитный р/с

Прежде чем приступать к оформлению счета, также стоит определиться и с его видом. Сбербанк предлагает частным лицам три разновидности р/с:

- Текущий.

- Карточный.

- Депозитный.

Текущий

В основном применяется в качестве надежного сбережения имеющихся денежных средств. Используют его и для операций в валюте. Эта разновидность р/с беспроцентная (на него не идет начисления дополнительных процентов). К особенностям можно отнести обязательное посещение банковского офиса для его оформления. Текущий счет также используется для:

- заключения масштабных сделок;

- проведения различных денежных переводов;

- погашения задолженности по имеющимся договорам;

- оплаты за приобретение крупных, серьезных товаров/услуг.

Использование текущего расчетного счета наиболее выгодно для проведения каких-либо транзакций, где фигурируют крупные суммы денег.

Для физических лиц открытие счета не представляет каких-либо трудностейКарточный

Открывается при оформлении пластиковой карты и зачастую «привязывается» к уже имеющемуся текущему р/с. С его помощью клиент оперируется с кредитками или дебетовым пластиком. Главное достоинства данного продукта кроется в его гибкости использования. Им можно распоряжаться, не тратя время на визит в банк, используя банкоматы и дистанционные сервисы. Такого рода р/с применяют в основном для проведения каждодневных походов в магазин, погашения текущих расходов и обналичивания средств.

Депозитный

Применяется для капиталовложения средств клиента. Эта разновидность р/с открывается с возможностью начисления процентовки на хранящиеся на нем деньги. Ставки варьируются в пределах 0,01–2,30% (зависят от валютной единицы и времени действия вклада). Но стоит знать, что в отличие от остальных типов счетов, с депозитного не получится снять наличность вплоть до окончания договорных обязательств по обслуживанию р/с.

Расчетный счет для физических лиц: когда применяется?

Законодательно регламентируется, что банковский счет физического лица (р/с) может применять для решения ряда задач:

- Проведения платежей в направлении контрагентов (поставщиков, клиентов).

- Осуществление транзакций по оплате квитанций.

- Получение платежей от покупателей (пользователей услуг).

Особенности применения расчетного счета для физических лиц регламентированы действующими правилами и нормами РФ. ИП вправе использовать р/с только в пределах существующих законодательных норм. Нарушение закона чревато ответственностью для предпринимателя (административной и уголовной). После открытия расчетного счета физическим лицом все данные по нему отслеживаются со стороны ЦБ РФ и кредитного учреждения, которое его обслуживает.

Открыть счет для физического лица

Открыть счет может любой совершеннолетний гражданин. Российским гражданам при обращении в банк достаточно иметь при себе паспорт. Иностранным гражданам, кроме паспорта необходим документ подтверждающий право нахождения на территории РФ.

Открытие счета в отделении

Для открытия счета необходимо обратиться в ближайшее отделение Сбербанка и объяснить сотрудникам, какие операции вы собираетесь осуществлять и в какой валюте. Сотрудники банка помогут подобрать подходящий тип счета и расскажут о его преимуществах.

Определившись с одним из вариантов, необходимо предоставить работнику банка паспорт, на основании которого будет заполнен договор о пользовании счетом. Договор составляется в двух экземплярах и потребует вашей подписи, которую нужно поставить, изучив договор. Получив на руки свой экземпляр договора, проверьте наличие на нем круглой печати банка.

Мнение экспертаАнастасия ЯковлеваБанковский кредитный экспертПодать заявкуПрямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?После того как договор, заключен, можно начинать пользование счетом. Если одновременно с открытием счета вы решили оформить пластиковую карту, ее можно будет получить в отделении банка через 2 недели.

Открыть счет в Сбербанк Онлайн

Открыть счет можно и самостоятельно при помощи интернета, если у вас активирована услуга Сбербанк Онлайн. Если такой услугой ранее вы не пользовались, рекомендуем вам обязательно подключить услугу.

Итак, для того, чтобы открыть счет в Сбербанк Онлайн необходимо:

- Авторизоваться в системе Сбербанк Онлайн на сайте

- В главном меню личного кабинета выбрать вкладку “Вклады и счета”

- Если ранее вы открывали счета, то их список отобразится ниже. Если вы только хотите открыть счет, от выберите пункт “Открытие вклада”. Обратите внимание, что счет автоматически открывается при открытии вклада. Открыв вклад, вы получаете счет, с которым можно совершать любые операции.

Внимание! Обратите внимание на условия вклада по его снятию и пополнению. Если вклад вам нужен ради счета, то выбирайте вклад без ограничений на снятие и пополнение.

Что делать если в Сбербанк Онлайн нет вкладки «Вклады и счета»?

Если в главном меню личного кабинета нет вкладки «Вклады и счета», не стоит переживать. Вкладка может отсутствовать по двум причинам:

- У вас не оформлен договор УДБО (Универсальный договор банковского обслуживания). Заключить договор необходимо лично, в любом отделении Сбербанка.

- Вкладка скрыта в настройках. Для ее активации, перейдите в настройки личного кабинета и во вкладке «Настройка видимости продуктов» выберите соответствующий раздел.

Как открыть счет в Сбербанке частному лицу

Чтобы воспользоваться данной услугой, от физлица потребуется предъявить в банке минимум документов (в отличие от предпринимателей). Стоит учитывать, что р/с открывается строго на одного конкретного человека. Но владелец р/с может дать право распоряжаться им и третьим лицам. Для этого необходимо оформить и нотариально заверить доверенность на право владения счетом.

Самым удобным методом становится использование Сбербанк-ОнлайнаГраждане РФ

Россиянам открыть р/с в Сбербанке намного проще, чем представителям иных государств. Для оформления счета от клиента требуется лишь предоставление паспорта РФ (при его отсутствии можно использовать и загранпаспорт, пенсионное свидетельство или военный билет). Заключение договора происходит непосредственно в офисе банка после предоставления требуемого документа.

Иностранные подданные

Если физлицо не является подданным России, для оформления р/с ему необходимо подготовить несколько документов. Пакет документации состоит из:

- миграционной карточки;

- национального паспорта;

- любой иной документ/справка, подтверждающая закономерность присутствия иностранного гражданина на территории РФ.

Документы на открытие счета в банке для юридических лиц

Существует определенный перечень бумаг, которые необходимо подготовить, перед тем как отправиться в банковское отделение. Там могут запросить предоставить дополнительные документы. Однако, как показывает практика, такое происходит крайне редко, поэтому потребуется следующая документация:

- устав организации;

- свидетельство о государственной регистрации ИП;

- свидетельство о постановке на налоговый учет;

- свидетельство о внесении юридического лица в Единый государственный реестр (ОГРН);

- выписка из ЕГРЮЛ;

- лицензия, дающая право на ведение деятельности;

- карточка с образцами оттиска печати подписей лиц, имеющих право заверять финансовые документы;

Особенности процедуры для юрлиц-нерезидентов

Иностранные предприятия, созданные на территории других государств, но ведущие свою деятельность на территории России, тоже имеют право открыть счет в банке для проведения расчетных операций. Особых проблем с процедурой возникнуть не должно, за исключением того, что им потребуется дополнительно предоставить копии документов на национальном языке с обязательным переводом их на русский, причем он должен быть официально заверен нотариусом.

Что такое текущий счет

Текущий счет — это счет, который банк открывает для физического лица и который не предназначен для операций, связанных с предпринимательской деятельностью.

Банк может использовать деньги, которые находятся на вашем текущем счете, — но при этом он гарантирует ваше право беспрепятственно распоряжаться ими. За использование ваших денег банк может платить проценты и зачислять их на ваш счет (на тот же или другой, который вы укажете). Услуги банка по совершению операций с деньгами на счете, как правило, платные.

Процентный доход по текущему счету обычно невысокий, обычно он не превышает ставку по вкладам «до востребования». Чтобы накопить деньги, выгоднее открыть банковский вклад или использовать другие финансовые инструменты.

Списать средства с вашего счета без вашего согласия не может никто. Тем не менее бывают случаи, когда закон допускает такое. Например, если на деньги и иные ценности на счетах и во вкладах клиента наложен арест. Арест может наложить только суд, а сумма, которую он определит, может быть списана со счета только на основании исполнительного документа.

Критерии выбора счета для открытия

Прежде чем изучать все предложение банковской организации по этому вопросу, клиенту стоит определиться, зачем будет нужен личный счет. При возникновении каких-либо вопросов, стоит обратиться за консультацией, воспользовавшись формой обратной связи или звонком в колл-центр организации. Стоит учесть и валютные предпочтения, ведь, согласно действующим правилам расчетный счет в Сбербанке для физических лиц может создаваться не только в рублевом эквиваленте, но и валютном.

Разновидности расчетных счетовЦелевое предназначение

Такая сервис-услуга, как оформление личного счета, может оформляться по совершенно разным причинам. Аналитики выделяют несколько основных моментов, которые становятся определяющими в процессе открытия счета:

- Оформление ссуды.

- Получение пластиковой карточки.

- Необходимость накопления и сбережения денежных средств.

- Зачисление каких-либо пособий, зарплаты, пенсий, стипендий.

Период действия

Виды счетов в Сбербанке для физических лиц подразделяются на бессрочные с неограниченным сроком действия и имеющие рамки по времени действия. В последнем случае следует точно узнать все нюансы его закрытия и ликвидации. Также стоит учитывать, что для некоторых видов р/с существует и возможность автоматической пролонгации (продления). Эти нюансы в обязательном порядке уточняются в договоре.

Валюта счета

Действующим законодательством РФ частным лицам разрешается открывать валютные счета. В большинстве случаев используется общепринятые валютные единицы (доллар или ЕВРО). При необходимости оформления р/с с других измерениях, Сбербанк предлагает оформить депозит «Универсальный». Несколько лет назад еще действовало предложение по открытию мультивалютного счета, но на данный момент Сбербанк его не практикует.

Физические лица также могут открыть и валютный счетВопросы и ответы

Знакомый отбывает наказание в исправительной колонии, возможно

открыть счет на его имя в банке без его присутствия и перевести деньги на этот счет. Если возможно, подскажите как это сделать.

Мария, вообще никаких проблем с этим нет. Буквально год назад при такой же ситуации открывал счет в банке. Вы можете обратиться в Сбербанк, предоставить паспортные данные человека, на которого Вы собираетесь открывать счет и так же необходимо будет положить на этот счет какую-то символическую сумму. Сейчас точно не помню, то ли десять рублей, то ли сто.

Однако, Вы должны понимать, что пользоваться этим счетом кто либо, кроме того, на кого он открыт смогут только по доверенности. В зависимости от позиции руководства колонии доверенность либо будет оформлять и заверять начальник колонии, либо нужно будет пригласить в колонию адвоката. В разных колониях политика руководства расходится. Где-то начальник всячески открещивается от заверения доверенностей, а где-то наоборот настаивает, чтобы никаких нотариусов не было и он лично будет всё заверять.

Как открыть счет в СберБанке, если я гражданин другой страны, Украины?

Какие мне для этого документы потребуются?

Порядок открытия текущего счета физическому лицу — иностранному гражданину или лицу без гражданства изложен в пункте 3.2 главы 3 Инструкции ЦБ РФ от 14 сентября 2006 г. N 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)».Согласно пункта 3.2 Инструкции ЦБ для открытия текущего счета в России, физическое лицо — иностранный гражданин или лицо без гражданства представляет следующие документы:

1. документ, удостоверяющий личность физического лица (например, паспорт);

2. карточку с образцом подписи (Бланки, как правило, изготавливаются банком самостоятельно);

3 документы, подтверждающие полномочия лиц, указанных в карточке, на распоряжение денежными средствами, находящимися на банковском счёте (если такие полномочия передаются третьим лицам);

4. миграционная карта и (или) документ, подтверждающий право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации.

Кроме того, точно такой же порядок изложен для открытия счетов по вкладам (депозитам) физическому лицу — иностранному гражданину или лицу без гражданства и в пункте 5.2 главы 5 Инструкции ЦБ РФ от 14 сентября 2006 г. N 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)».В соответствии с пунктом 5,2 Инструкции ЦБ предусмотрено, что для открытия счетов по вкладам (депозитам) в России физическому лицу — иностранному гражданину или лицу без гражданства необходимо представить следующие документы:

1. Документ, удостоверяющий личность физического лица;

2. Свидетельство о постановке на учёт в налоговом органе (при наличии);

3. Карточка, если договором банковского вклада предусмотрена возможность осуществления расчётов с использованием счета по вкладу;

4. Миграционная карта и (или) документ, подтверждающий право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации, в случае если их наличие предусмотрено законодательством Российской Федерации.

Открытие счета по вкладу иностранному гражданину и лицу без гражданства осуществляется по предъявлении документа, удостоверяющего личность, миграционной карты и документа, подтверждающего право на пребывание (проживание) в Российской Федерации. Представление миграционной карты не требуется гражданам Республики Беларусь, жителям приграничных районов Республики Казахстан и Украины, а также иностранными гражданами и лицами без гражданства, имеющими вид на жительство с отметкой о регистрации по месту жительства.

У меня ИП с УСН. Ранее у меня был счет как ИП в банке.

У банка забрали лицензию.

У меня есть счета как физ лица в другом банке.

Могу ли я использовать этот счет для ведения деятельности ИП?

Если да, не возникает ли проблем у моих заказчиков , что в счетах исполнитель Петров, а договор с ИП Петров?

Если это не противоречит законам ,на какие постановления и законы можно ссылаться мне при работе с заказчиками что так можно проводить расчеты.

Понятно что налоги надо платить и оповещать налоговую об этом счете для ведения предпринимательской деятельности .

Уважаемый Кирилл! Нет, использовать счет банковской карты в предпринимательской деятельности рискованно, так как соответствующие штрафные санкции могут применить как банки, так и налоговые органы.

В любом случае ИП должен открыть расчетный счет в том или ином банке.

Александр.

Согласно абз. 9 п. 2 ст. 11 НК РФ под счетом в целях налогообложения понимаются расчетные (текущие) и иные счета в банках, открытые на основании договора банковского счета.

Следовательно, в целях налогообложения ИП может использовать как свой личный счет физического лица, так и расчетный счет.

Однако думаю налоговикам использование личного счета физ.лица в предпринимательских целях не понравится.

Ведь личный счет физического лица предназначается для расчетных операций, совершаемых им исключительно в личных целях, поэтому не должен использоваться им при осуществлении операций, связанных с предпринимательской деятельностью.

Чаще всего данное положение предусмотрено в типовом договоре об открытии банковского счета физического лица.

В Письме ФНС РФ от 06.03.2013 N ЕД-3-3/772@ указано, что текущий счет физического лица должен быть предназначен для расчетных операций, совершаемых им в личных целях, поэтому он не может использоваться для осуществления расчетов, связанных с ведением предпринимательской деятельности. Аналогичный вывод содержится в Письме УФНС РФ по г. Москве от 18.09.2012 N 20-14/087636@.

Я думаю, такие рекомендации даются ФНС для того, чтобы налоговикам было проще администрировать УСН. Ведь если физ.лицо будет использовать личный счет для предпринимательских целей, то необходимо разделять поступления и списания на личные и деловые, а это дополнительная работа.

Кроме того, Вам тоже нужно запастись подтверждающими документами по всем поступлениям и списаниям. Так, например, если Вам поступил перевод в личных, а не деловых целях, то Вам нужно иметь доказательство этого. Иначе налоговики могут с личных поступлений начислить налог по УСН.

Дополнительно отмечаю, что ответственности за использование личного счета физ.лица для получения денежных средств от ведения предпринимательской деятельности нет.

Таким образом, Вы можете использовать личный счет физ.лица для предпринимательских расчетов ИП.

Главное в полном размере исчислять и перечислять в бюджет налог с полученных доходов, а то на каком счете учитываются эти доходы (на личном или расчетном) значения не имеет.

Кирилл, добрый день.

В соответствии с пп. 2.3 Инструкции N 28-И для совершения расчетов,

связанных с предпринимательской деятельностью или частной практикой,

индивидуальным предпринимателям (физическим лицам, занимающимся в

установленном законодательством порядке частной практикой) открываются

расчетные счета.

Таким образом, текущий счет физического лица

предназначен для использования в личных целях, а расчетный счет

открывается и используется предпринимателем именно для расчетов,

связанных с коммерческой деятельностью (смотрите, письмо УФНС России по

г. Москве от 18.09.2012 N 20-14/087636@).

В то же время необходимо

учитывать, что индивидуальный предприниматель является физическим лицом

(ст. 23 ГК РФ, ст. 11 НК РФ) и имущество предпринимателя (в том числе и

денежные средства) юридически не разграничено на имущество, используемое

им в предпринимательской деятельности и в личных целях (смотрите,

например, постановление Конституционного Суда РФ от 17.12.1996 N 20-П).

Из

вышеизложенного можно сделать вывод, чтоиндивидуальный предприниматель

вправе использовать в своей предпринимательской деятельности как

расчетный счет, так и текущий.

Данный вывод также подтверждается следующим.

Согласно

пп. 1 п. 2 ст. 23 НК РФ налогоплательщики — организации и

индивидуальные предприниматели — обязаны письменно сообщать в налоговый

орган об открытии или о закрытии счетов (лицевых счетов) в течение семи

дней со дня открытия (закрытия) таких счетов. Индивидуальные

предприниматели сообщают в налоговый орган о счетах, используемых ими в

предпринимательской деятельности.

На это также обращает внимание Минфин России в письме от 18.04.2012 N 03-02-08/42.

Такая

формулировка пп. 1 п. 2 ст. 23 НК РФ также позволяет предположить, что

индивидуальный предприниматель может использовать в предпринимательской

деятельности уже имеющиеся у него счета.

www.garant.ru/consult/business/464515/

Уведомлять налоговую теперь не нужно.

Источники

Использованные источники информации.

- https://znaemdengi.ru/banki/sberbank/kak-otkryt-schet-v-sberbanke-chastnomu-licu.html

- https://onlineadvice.ru/4511-otkryit-schet-v-banke.html

- https://menspassion.ru/kak-otkryt-schet-v-banke/

- https://schetavbanke.com/schet-v-banke/otkrytie-scheta/kak-otkryt-schet-v-banke-fizicheskomu-licu.html

- https://fincult.info/article/bank-account/

- https://raschetniy-schet.ru/raschetnyj-schet-dlya-fizicheskih-lits/

- https://sbankin.com/uslugi/kak-otkryt-schet-v-sberbanke.html

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.