- Разное

- /

- Ирина Самсонова

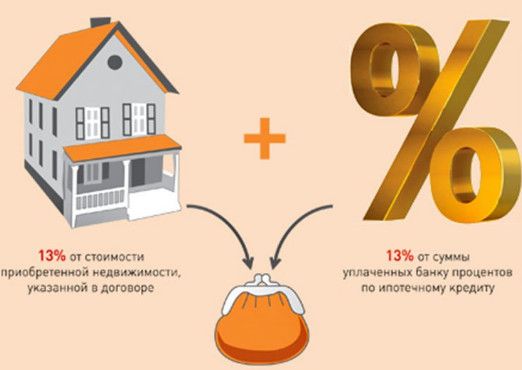

Каждый покупатель недвижимости может вернуть себе до 260 тыс. руб., а также до 390 тыс. руб. с процентов, уплаченных по жилищному кредиту. Сделать это получится при соблюдении нескольких условий, о которых знают не все. Если в прошлом году вы купили квартиру, дом или землю, то уже можете вернуть до 13% от их стоимости. Те, кто покупал в кредит, получат дополнительный бонус. Вот что нужно сделать.

Содержание

- Кто имеет право на возврат подоходного налога.

- Рассмотрим самый простой случай

- Как рассчитывается

- Сколько ждать?

- Когда сдавать декларацию, когда вернут подоходный налог

- Вычет по процентам при перекредитовании (рефинансировании кредита)

- Квартира не сдана в эксплуатацию, а НДФЛ вернуть уже хочется

- Обязательно ли заявлять вычет по кредитным процентам сразу?

- Пропущен срок подачи декларации

- Альтернативный вариант

- Обязательно ли подавать документы на вычет каждый год?

- Документы для оформления вычета по ипотечным процентам

- Вычет по ипотечным процентам

- Что сделать для получения денег?

- Счастливый случай

- Куда идти?

- Пошаговая инструкция оформления вычета

- Основной вычет

- Как получить деньги?

- По каким кредитам и займам можно получить вычет по процентам?

- Как получить налоговый вычет за проценты по ипотеке за несколько лет

- В налоговую инспекцию можно не идти

- За что можно получить вычет?

- Получить вычеты за квартиру и за проценты по ипотеке одновременно

- Перечень документов, необходимых для оформления налогового вычета

- Вопросы и ответы

Кто имеет право на возврат подоходного налога.

Вернуть часть налогов может любой гражданин РФ, который официально трудоустроен, получает «белую» зарплату и платит 13% налог на доходы физических лиц. Это и работники различных организаций, и предприниматели, которые работают по основной системе налогообложения. Пенсионеры также могут оформить возврат подоходного налога, если с момента их выхода на пенсию прошло не более трёх лет.

А если вы приобрели недвижимость раньше 2014 года, и у вас есть муж или жена, то выплаты можно ещё и увеличить. Ведь супруги обладают равными правами на имущественные налоговые вычеты, даже если один из супругов не указан в договоре купли-продажи и кредитном договоре. Всё имущество и права приобретённые в браке, считаются совмеснонажитым, если иное не прописано в брачном договоре.

Проще всего понять принципы возврата НДФЛ на примерах.

Рассмотрим самый простой случай

Квартира куплена с привлечением ипотечных средств в 2019 году. Собственность зарегистрирована сразу. Кредит — 1 000 000 рублей на 10 лет за 11% годовых. Ежемесячный аннуитетный платеж — 13 775 рублей. 9166 из ежемесячного платежа составляют проценты. С каждым платежом эта сумма постепенно уменьшается, а выплаты в счёт основного долга соответственно увеличиваются. За весь период проценты по кредиту составят 653 000,14 рублей. Соответственно к возврату вам положено — 653 000,14 * 13% = 84 890,01 рублей. Размер зарплаты в данном случае нам не важен, раз уж её хватает на ежемесячный платёж. Имущественный вычет (260 тыс.) за покупку квартиры в данном случае не учитываем (для чистоты примера). Предположим, что им уже воспользовались ранее и утратили на него права.

Нельзя получить налоговый вычет вперёд, сразу за весь срок кредита. Ведь проценты банку вы ещё не выплатили, чтобы требовать за них возврат НДФЛ. Никто не может гарантировать, что заёмщик будет в состоянии оплачивать ипотеку на протяжении всего срока или не закроет её досрочно.

Как рассчитывается

Вычет уменьшает налогооблагаемую базу, т. е. сумму, с которой удерживался сбор. Возмещение соответствует реально погашенным процентам (до 3-х млн. руб.). Государство компенсирует до 13 процентов от покупки квартиры в ипотеку. Так, например, если банку выплачено процентов на 200 рублей, вернуть можно 26 рублей.

Получить можно сумму, не превышающую объем уплаченных налогов. Если в 2019 году за проценты по займу выплачено 100 рублей, возместить можно 13 рублей. Но это возможно только в случае, если в 2019 году работодатель удержал НДФЛ в размере 13 рублей. Если по итогам года исчислено, например, 9 рублей, оставшиеся 4 рубля перейдут на будущие периоды.

Может ли иностранец купить недвижимость в Турции? Если да, то какой страны, на каких условиях и какую? Новый закон «О приобретении недвижимости в Турции». Купить недвижимость в Турции в 2019 году. Как купить жилье в Турции. Как купить квартиру в Стамбуле в 2019 году. Порядок приобретения жилья в ипотеку в Турции. Налоги на недвижимость в Турции. Читать подробнее

Сколько ждать?

У налоговой инспекции есть три месяца на проверку декларации. Срок начинает идти с момента регистрации документов. Раньше многие говорили, что стартовой точкой является дата отправки бумаг по почте. На практике это оказалось не так. Отправили. Неделю конверт пролежал в очереди на вскрытие и только потом его внесли в базу.

Чудеса встречаются редко, поэтому налоговая инспекция вряд ли удивит быстрым откликом. Спустя два месяца про нас вспомнили. Позвонили на мобильный телефон и попросили как можно быстрее исправить несколько цифр в декларации 3-НДФЛ, а также приложить ещё одну копию какого-то документа. К счастью, можно снова зайти в личный кабинет, исправить, заново распечатать и отправить по почте. Срок в это время продолжает идти. За его нарушение у инспектора будут проблемы.

Когда сдавать декларацию, когда вернут подоходный налог

Декларация для возврата подоходного налога может быть подана в ФНС в течение всего года. В этом случае, нет никаких ограничения по срокам её сдачи до 30 апреля.

Однако, чем быстрее будет оформлена и сдана декларация и сопутствующие документы, тем быстрее вы получите деньги на свой счёт.

Максимальный срок получения налоговых вычетов за начисленные проценты по ипотечному кредиту составляет 4 месяца после подачи полного пакета документов в ФНС: 3 месяца на проведение камеральной проверки и 1 месяц – на перечисление денег.

Вычет по процентам при перекредитовании (рефинансировании кредита)

В случае рефинансирования кредита в другом банке Вы можете получить вычет по процентам и по первоначальному и по новому кредиту (пп.4 п.1 ст.220 НК РФ). При этом важно, чтобы в новом договоре было явно отмечено,что он выдан для рефинансирования прошлого (целевого) кредита.

Пример: Голованов И.В. купил квартиру в 2019 году стоимостью 3 млн.руб. (из них 1 млн.руб. собственных средств, а 2 млн.руб. заемных). В 2019 году он осуществил рефинансирование кредита в другом банке. Тогда при получении вычета по процентам Голованов И.В. сможет учесть проценты, выплаченные по первому и второму кредитам.

Квартира не сдана в эксплуатацию, а НДФЛ вернуть уже хочется

Но иногда бывает так: в 2019 году подписан договор долевого участия и оформлена ипотека, в эксплуатацию дом сдан в 2019 году, тогда же подписан акт приема-передачи и зарегистрирована собственность.

В 2019 году собственник решает получить вычет за проценты по кредиту за 2017 год. В этом случае налоговая инспекция откажет в выплате. Потому что отчётный период, когда налогоплательщик стал собственником, еще не закончен.

Если собственность оформлена в 2019 году, то подавать первое заявление на возврат НДФЛ за проценты стоит только по окончанию календарного года — в 2019 году.

Обязательно ли заявлять вычет по кредитным процентам сразу?

Если Вы еще не исчерпали основной вычет, то Вы можете сразу не заявлять вычет по ипотечным процентам (чтобы не подавать в налоговый орган дополнительные документы). Как только основной вычет у Вас будет исчерпан, Вы сможете добавить в декларацию информацию о вычете по кредитным процентам (и приложить соответствующие документы).

Пример: В 2019 году Хавина М.В. купила квартиру в ипотеку за 3 млн.руб. Доходы Хавиной М.В. составляют 800 тыс.руб. в год (сумма удержанного налога за год 104 000 руб.). В этом случае в 2019 году она сможет заявить основной вычет (так как не имеет смысла заявлять проценты). В 2019 году Хавина М.В. продолжит получать основной вычет. В 2019 году, так как основной вычет будет исчерпан, она добавит в декларацию данные об уплаченных процентах с начала выплат (с 2019 года).

Пропущен срок подачи декларации

Если вы вдруг пропустили срок сдачи деклараций, то не смотря на это, вы сможете получить возврат НДФЛ по ипотечным процентам за несколько лет. Для этого придётся сформировать декларации для каждого пропущенного года отдельно.

Получить вычеты можно за все прошедшие года, однако оформление деклараций возможно лишь за 3 предыдущих года! Именно в них включается общая сумма уплаченных по вашему кредиту процентов.

Альтернативный вариант

Налоговый вычет можно получить по месту работы. Его особенность в том, что возврат будет происходить не удержанными с зарплаты налогами. То есть если вам должны вернуть 100 тысяч рублей, а зарплата составляет 50 тысяч, из которых 6,5 тысячи приходится на 13% налога, то их не будут вычитать из зарплаты, пока не вернут все 100 тысяч рублей. Это медленный способ возврата налога.

Если вы хотите им воспользоваться, то вам нужно поступить так:

1. Собрать вышеуказанный пакет документов и отправить его в налоговую инспекцию с заявлением в свободной форме о желании получить налоговый вычет через работодателя.

2. Через 30 дней получить в налоговой инспекции уведомление о праве на вычет.

3. Передать уведомление работодателю.

Обязательно ли подавать документы на вычет каждый год?

Часто складывается ситуация, когда основной вычет уже исчерпан, а сумма, выплачиваемых процентов по ипотеке довольно небольшая. В этом случае Вы можете не подавать документы в налоговый орган каждый календарный год (чтобы сэкономить время), а подавать раз в несколько лет, включив в декларацию все уплаченные за эти годы проценты.

Пример: В 2015 году Детнев Л.П. купил квартиру в ипотеку. Согласно условиям ипотеки,он ежегодно выплачивает ипотечных процентов на сумму 100 000 руб. Доходы Детнева Л.П. в год превышают 2 млн. руб. В 2019 году Детнев подал документы в налоговый орган и получил основной вычет и вычет по процентам, уплаченным за 2015 году. В 2019 году Детнев может не подавать декларацию, а подождать несколько лет и заявить все проценты сразу: например, подать документы в 2019 году и получить вычет по процентам, уплаченным в 2016, 2017 и 2019 годах.

Документы для оформления вычета по ипотечным процентам

Для получения вычета по ипотечным процентам в дополнение к основным документам по сделке (см. «Документы») Вам нужно будет представить в налоговую инспекцию копию кредитного договора и справку об уплаченных процентах. Справку можно получить в банке, в котором Вы оформляли ипотеку. В некоторых банках справку выдают сразу, а в некоторых через несколько дней после письменного запроса (это лучше уточнить в своем банке).

Иногда в налоговом органе могут также запросить платежные документы по оплате ипотечных процентов (платежные поручения, выписку из банка, квитанции и т.п.). В этом случае можно либо предоставить документы (если они в наличии), или сослаться на письмо ФНС России от N ЕД-4-3/19630@, где указано, что справки об уплаченных процентах из банка достаточно и дополнительных платежных документов для получения вычета не требуется.

Вычет по ипотечным процентам

При покупке жилья в ипотеку кроме основного вычета Вы также можете получить вычет по уплаченным кредитным процентам (вернуть 13% от фактически уплаченных процентов по ипотеке).

Заметка: Ваши выплаты по ипотеке делятся на две части: выплата основного долга и выплата кредитных процентов. Данный вычет Вы можете получить только по выплатам по кредитным процентам (выплаты по основному долгу в вычет не войдут).

При этом:

- Право на вычет по ипотечным процентам возникает только в момент возникновения права основного вычета. При этом если ипотека оформлена ранее года, в котором была получена выписка из ЕГРН (или акт приема-передачи), то в состав вычета все равно можно включить все уплаченные Вами проценты с первых платежей ипотеки.

Пример: В 2019 году Бельский Г.И. оформил ипотеку и заключил договор долевого участия на строительство квартиры, а в 2019 году он получил акт приема-передачи квартиры. В этом случае обратиться в налоговую инспекцию за вычетом Бельский Г.И. может только в 2019 году (несмотря на то, что ипотека выплачивалась с 2019 года). При этом получить вычет он сможет по всем фактически уплаченным процентам (с 2019 года).

Максимальный размер вычета по ипотечным процентам составляет 3 млн. руб. (к возврату 390 тыс.руб.).

Заметка: если кредитный договор заключен до 1 января 2014 года, то применяются старые нормы, и размер вычета по кредитным процентам не ограничен.

Пример: В 2019 году Уланова Н.Н. взяла в банке ипотечный кредит 10 млн.руб. и купила квартиру стоимостью 12 млн.руб. За 2017-2018 годы Уланова Н.Н. заплатила 4 млн.руб. ипотечных процентов. В 2019 году Уланова Н.Н. подала в налоговую инспекцию декларацию 3-НДФЛ за 201 год и заявила основной имущественный вычет в размере 2 млн.руб. (к возврату 260 тыс.руб.), а также вычет по кредитным процентам в размере максимальной суммы 3 млн.руб. (к возврату 390 тыс.руб.).

Заявить к вычету можно только фактически уплаченные ипотечные проценты за прошлые календарные годы.

Пример: В июне 2019 года Гречихин С.Д. взял ипотеку и купил квартиру. В 2019 году он может подать в налоговую инспекцию декларацию 3-НДФЛ за 2018 год для получения основного вычета и вычета по процентам, уплаченным с июля до декабря 2019 года. В 2020 году Гречихин С.Д. сможет подать документы за 2019 год (в декларации добавить уплаченные проценты в 2019 году), в 2021 году – за 2020 год, и т.д.

Что сделать для получения денег?

1. В личном кабинете на сайте заполнить налоговую декларацию 3-НДФЛ.

2. Собрать документы:

- справку 2-НДФЛ (дадут в бухгалтерии на работе);

- договор купли-продажи недвижимости или выписку из ЕГРП о праве на недвижимость;

- копию акта приёмки-передачи квартиры (если новостройка);

- кредитный договор (при наличии кредита);

- справку об уплаченных процентах по кредиту (при наличии кредита);

- копии квитанций об оплате недвижимости;

- копию свидетельства о браке (если покупали супруги);

- письменное заявление о распределении имущественного вычета между супругами (например, квартира стоит 5 миллионов рублей — в заявлении пишите, что эта сумма делится из расчёта по 50% на каждого из супругов);

- заявление на возврат денег с реквизитами банковского счёта (их легко найти в интернет-банке).

Выбрать карту, чтобы заработать проценты на остатке

Калькулятор дебетовых картЕсли вычет оформляется на ребёнка, то требуется такой же пакет документов + свидетельство о рождении и паспорт, если ребёнку от 14 до 18 лет.

3. Предоставить собранные документы в налоговую инспекцию по месту регистрации. Можно несколькими способами: отправить фотокопии через личный кабинет на сайте , отправить почтой, занести лично.

Если не хочется вникать в эту тему, то вычет помогут вернуть сервисы. За помощь придётся заплатить от 500 до 8200 руб.

Счастливый случай

Полученные от государства деньги мы не стали направлять на досрочное погашение кредита. Напомню, что его стоимость составляла 12,75% годовых. В 2015 году мы успели открыть несколько вкладов по ставке 17-19% годовых. Туда и перевели деньги. На разнице процентов мы зарабатывали дополнительные 4,25-6,25% годовых. Когда срок депозита подошёл к концу, а на рынке не осталось похожих предложений – отправили средства на досрочное погашение кредита.

Куда идти?

Получить налоговый вычет можно в налоговой инспекции по месту официальной регистрации. «Прописаться» в новостройке проблематично. Для этого нужно свидетельство о собственности. Обратиться за свидетельством можно после постановки дома на кадастровый учёт – это занимает у застройщика от нескольких месяцев до года. В общем нескоро.

Я зарегистрирован в подмосковном Орехово-Зуеве, супруга – в Казани. Именно в эти города и нужно обращаться. Ехать совсем не обязательно. Документы можно отправить по почте даже обычным письмом.

Пошаговая инструкция оформления вычета

Как же получить налоговый вычет при ипотеке? Существует два варианта — оформить получение возврата напрямую или через работодателя. В первом случае Вы получаете средства через органы налоговой службы, во втором — через работодателя в качестве доплаты к ежемесячным выплата заработной платы.

Разберемся в процедуре возврата средств через налоговую службу на примере пошаговой инструкции.

2 этап. Передача комплекта документов в органы налоговой службы. Предоставить документы можно как лично, так и отправив их почтой. В первом случае Вы передаете бумаги инспектору, который на месте может проверить корректность их заполнения и полноту предоставления. Если Вы не имеете возможности передать документы лично, то их можно отправить почтой, оформив письмо с уведомлением и приложив к нему опись вложений. При получении такого письма работник налоговой службы сверяет документы с описью, после чего расписывается в уведомлении, подтверждая факт получения.

3 этап. Обработка документов органами налоговой службы. Согласно законодательству, срок проверки документов не должен превышать 3-х месяцев. По факту проверки представитель налоговой направляет Вам письменное уведомление о ее результатах. Если ответ положительный, то Вы можете ожидать поступления средств в течение месяца после получения письма. В случае, если поступил отказ, то Вам стоит обратиться к инспектору для выяснения причин.

Если Вы приняли решение оформлять возмещение через работодателя, то Вам, аналогично вышеуказанной процедуре, нужно собрать документы и передать их в налоговую (этап 1 и этап 2), после чего дождаться уведомления о согласовании выплат. По факту получения письма с положительным ответом, Вам необходимо передать его в бухгалтерию (или другой отдел, занимающийся выплатой зарплаты) вместе с заявлением о вычете НДФЛ. На основании этих документов работодатель будет осуществлять ежемесячную дополнительную выплату в размере НДФЛ. Срок выплаты — до полного исчерпания суммы вычета.

Видео: Получение налогового вычета по ипотеке в подробностях

Основной вычет

При покупке квартиры/дома с использованием ипотечных средств Вы можете получить два налоговых вычета: основной вычет (пп.3 п.1 ст.220 НК РФ) и вычет по ипотечным процентам (пп.4 п.1 ст.220 НК РФ).

Основной вычет при приобретении квартиры в ипотеку ничем не отличается от вычета при обычной покупке. Мы не будем рассматривать его подробно, а лишь напомним основные моменты:

- максимальный размер вычета составляет 2 млн. руб. (вернуть вы сможете 13% от этой суммы - 260 тыс. руб.) (подробнее «Размер вычета при покупке жилья»)

- право на вычет возникает после получения акта приема-передачи квартиры (при покупке по договору долевого участия) или даты оформления права собственности согласно выписке из ЕГРН (при покупке по договору купли-продажи). Подавать документы на вычет в налоговый орган можно по окончанию года, когда возникло на него право (подробнее «Информация об имущественном вычете»,«Когда возникает право вычета»)

- в вычет можно включить как свои так и заемные средства (с юридической точки зрения кредитные средства также считаются Вашими расходами).

Список необходимых документов и процесс получения вычета описаны в статьях: «Список документов для получения вычета» и «Процесс получения вычета».

Пример: В 2019 году Дежнев Г.С. взял в банке ипотечный кредит в размере 2 млн.руб. и купил квартиру стоимостью 2 200 000 руб. (свидетельство о регистрации права собственности было оформлено также в 2019 году). В 2019 году Дежнев Г.С. подал в налоговую инспекцию декларацию 3-НДФЛ за 2018 год и заявил основной вычет в максимальном размере 2 млн. руб. (к возврату 260 тыс.руб), несмотря на то, что личных средств Дежнев потратил только 200 тыс.руб. Также он может заявить вычет по ипотечным процентам (его мы рассмотрим далее).

Как получить деньги?

После этого снова бежать. Теперь нужно быстренько заполнить заявление на возврат денег. В нём всё просто: указывается от кого, куда, сумма возврата и реквизиты банковского счёта, на который нужно перевести подтверждённую сумму.

Бумага отправляется в налоговую инспекцию. Её можно приложить и сразу при отправке всех документов, но за три месяца может скорректироваться сумма возврата или поменяться банк, в котором открыт счёт.

Как только заявление на возврат будет зарегистрировано в налоговой инспекции, начинают отсчитываться новые 30 дней (месяц, как сказано в Налоговом кодексе), в которые инспекция должна перевести деньги. Супруге радостная смска о поступлении средств на счёт банковской карты пришла через две недели, а мне – через две с половиной.

По каким кредитам и займам можно получить вычет по процентам?

Вычет по кредитным процентам можно получить не только по договорам ипотеки, а по любому целевому займу, направленному на приобретение/строительство жилья (пп.4 п.1 ст.220 НК РФ). Например, если Вы взяли займ у работодателя и в договоре написано, что займ будет потрачен на покупку конкретной квартиры, то Вы сможете получить налоговый вычет по выплачиваемым кредитным процентам. Если такой записи в договоре не будет, то,несмотря на то, что Вы потратили займ на покупку жилья, вычет Вы получить не сможете (Письмо Минфина от №03-04-05/20053).

Пример: В 2019 году Шилова К.О. взяла займ у организации на покупку квартиры. В договоре четко указано, что займ потрачен на покупку конкретной квартиры, поэтому Шилова К.О. сможет получить вычет по кредитным процентам.

Пример: В 2019 году Тамарина Э.М. купила квартиру за 2 млн.руб. с привлечением кредита на потребительские цели в сумме 1 млн.руб. Так как кредит не является целевым на покупку квартиры, Тамарина Э.М. сможет получить имущественный вычет в размере 2 млн.руб. (к возврату 260 тыс.руб.), а вычетом по процентам воспользоваться не сможет.

Как получить налоговый вычет за проценты по ипотеке за несколько лет

В 2019 году подписан договор долевого участия, для покупки был взят ипотечных 2 000 000 рублей на 10 лет. Квартира оформлена в собственность в 2019 году. Ставка была установлена в размере 11%. Размер ежемесячного аннуитетного платежа при этом равен 27 550 рублей. Причем в первые месяцы ипотеки, около 18 000 рублей из ежемесячного платежа составляют проценты. С каждым платежом эта сумма постепенно уменьшается, а выплаты в счёт основного долга соответственно увеличиваются. За весь период кредитования проценты по ипотеке составят 1 306 000,27 рублей. То есть покупатель может вернуть: 1 306 000,27 * 13% = 169 780,03 рублей.

При зарплате 50 000 рублей в месяц, за год теоретически можно вернуть 78 000. Но это только теоретически. Предположим что зарплата постоянна — не менялась в последние три года и останется постоянной на протяжении всего срока ипотеки. В данном случае единовременно гражданин может получить часть положенного ему вычета за три предыдущих года. Когда собственность ещё не была оформлена, а ипотека уже оплачивалась. Для этого нужно составить три декларации по форме 3-НДФЛ за три предыдущих года. А далее придётся подавать декларацию ежегодно или раз в три года. Имущественный вычет (260 тыс.) за покупку квартиры в данном случае не учитываем. Предположим, что им уже воспользовались ранее и утратили право на его получение.

Права на возврат подоходного налога появляются только с момента возникновения права собственности. А право собственности возникает с момента подписания акта приема-передачи и регистрации права собственности соответствующими государственными органами.

В налоговую инспекцию можно не идти

Получить вычет можно и по месту работы. Для этого не нужно ждать наступления следующего за покупкой квартиры года. Порядок следующий:

- написать в свою налоговую инспекцию заявление в произвольной форме с просьбой о предоставлении налогового вычета;

- подготовить копии документов, свидетельствующие о покупке недвижимости;

- передать заявление и копии документов в налоговую инспекцию;

- через 30 дней получить в инспекции уведомление о праве на вычет;

- передать уведомление в бухгалтерию по месту работы.

В этом случае налоговый вычет возвращается частями – он просто не будет удерживаться с последующей заработной платы, то есть на период возврата ваша зарплата вырастет на 13%. Не всем это удобно.

За что можно получить вычет?

Вычет положен, если вы купили комнату, квартиру, дом или землю. Ещё его могут получить те, кто самостоятельно строит дом (придётся сохранить все чеки).

Нельзя получить вычет, если вы купили квартиру в доме, который ещё строится и не введён в эксплуатацию. Только на следующий год после сдачи новостройки в эксплуатацию можно обращаться за вычетом.

Получить вычеты за квартиру и за проценты по ипотеке одновременно

Подобная ситуация встречается довольно редко. Например, если был пропущен срок подачи декларации. Или покупался объект долевого строительства и собственность возникла несколько позже ипотеки. А также доход налогоплательщика в этом случае должен быть достаточно большим. Чтобы сумма удержанного НДФЛ за предшествующие покупке 3 года перекрывала стандартный имущественный вычет за покупку жилья (260 000 рублей) и ещё оставалось на вычет по процентам ипотеки. Обычно сначала возвращают подоходный налог за покупку жилья, а потом за проценты по ипотеке.

Итак, квартира куплена за 2 млн. рублей по ипотеке в 2019 году, собственность зарегистрирована сразу. Оформлен ипотечный кредит на 1 000 000 рублей на 10 лет за 11% годовых. Размер ежемесячного аннуитетного платежа при этом равен 13 775 рублей. 9 166 рублей из ежемесячного платежа составляют проценты. С каждым платежом эта сумма постепенно уменьшается, а выплаты в счёт тела кредита (основного долга) соответственно увеличиваются. За весь период кредитования проценты по кредиту составят 653 000,14 рублей. При зарплате 50 000 рублей в месяц (600 000 в год), за год можно вернуть до 78 000. Предположим что зарплата постоянна — не менялась в последние три года и останется постоянной на протяжении всего срока ипотеки. Сначала получают стандартный имущественный вычет. Подаётся три декларации, за три года предшествовавшие покупке недвижимости.

По декларациям 2015, 2016, 2017 годов возвращаем НДФЛ — 78 000*3=234 000 в 2019 году. Оставшиеся 26 000 рублей к возврату НДФЛ за покупку недвижимости декларируем в следующем 2019 году. Эта сумма прибавляется к вычету за выплаченные проценты по ипотеке. Далее ежегодно возмещаем оставшееся до окончания срока кредитования.

Таким образом, при данных условиях, в течение всего срока действия кредита можно вернуть в общей сложности: 260 000 + 84 890 = 344 890 рублей. Если, конечно, кредит будет оплачиваться весь запланированный срок, а не будет погашен досрочно. В таком случае, сумма процентов за пользование кредитом может быть существенно уменьшена. И что будет выгоднее — решать нужно в каждом конкретном случае.

Перечень документов, необходимых для оформления налогового вычета

Чтобы получить имущественный вычет при покупке квартиры в ипотеку, необходимо предоставить в органы фискальной службы документы, оформленные соответствующим образом. К процедуре сбора, оформления и подачи документов Вам стоит подойти ответственно и скрупулезно, ведь любая неточность в данных или некорректное заполнение бланков может лишить Вас возможности получить желаемый возврат средств.

Основным документом для налогового вычета по ипотеке является налоговая декларация. Бланк декларации по форме 3-НДФЛ в электронном виде Вы можете найти на сайте налоговой службы. Если такой возможности у Вас нет, то бланк формы 3-НДФЛ можно получить в органах фискальной службы, там же на месте его заполнить и передать инспектору вместе с остальными бумагами.

Вот список документов, которые также необходимы Вам для оформления имущественного вычета при ипотеке:

- Документ, удостоверяющий личность. В органы налоговой службы Вам необходимо передать копию паспорта, заверенную Вашей подписью.

- Подтверждение суммы полученных доходов и выплаченных налогов (в том числе НДФЛ). Данный документ предоставляется в виде справки по форме 2-НДФЛ.

- Подтверждение факта приобретения недвижимости (договор купли-продажи квартиры, долевого участия в собственности новостроя и т.п.). К договору прилагаются платежные документы, которые удостоверяют, что именно Вы являетесь плательщиком за приобретенное имущество. Также в налоговые органы подается заверенная копия акта приема-передачи недвижимости.

- Документ, подтверждающий Ваше право собственности на квартиру (свидетельство, выданное органами Росреестра).

- Банковский договор на получение Вами целевого кредита. Подчеркиваем, что предметом договора может выступать только получение ипотечных средств на покупку (строительство) жилья. В противном случае права претендовать на имущественный вычет Вы не имеете.

- Документ, подтверждающий уплату Вами процентов за пользование ипотекой. Он оформляется в виде справки, получить его можно в банке, обратившись туда с запросом. В справке указывается сумма процентов, которая была уплачена Вами в течение года. В органы налоговой службы Вам необходимо подать оригинал справки.

- Заявление на вычет НДФЛ по квартире в ипотеке, в котором Вы указываете реквизиты для перечисления возмещения НДФЛ. В налоговую службу нужно передать оригинал этого документа, заверенного Вашей подписью.

В целях обеспечения оперативности оформления выплат по возмещению НДФЛ, а также во избежание отказов и задержек со стороны контролирующих органов, Вам стоит позаботиться о полноте предоставления всех необходимых документов, а также о правильности их заполнения.

Вопросы и ответы

Интересуют следующие вопросы:

1) купил квартиру 4 года назад. Стоимость квартиры 2 млн.руб. Вычет, как я понял, могу просить за последние 3 года (2016-2018). Сумма налогов по 2НДФЛ за эти 3 года выходит 90 тыс.руб. На оставшиеся 260 - 90 = 170 тыс. руб. мне необходимо будет подавать документы все последующие года?

2) Если сейчас продам и куплю другую квартиру, то ничего не меняется и необходимо подавать в следующие года все те же документы на квартиру за 2 млн.руб?

3) Возврат процентов по ипотеке также ограничен суммой налогов по 2НДФЛ?

4) Если подать вычет на проценты по ипотеке, но все 390 тыс.руб. по данной ипотеке не будут возвращены, то могу ли я на следующей ипотеке снова подать вычет?

5) Планирую закрыть ипотеку и приобретать другую квартиру. По этой квартире пока никаких вычетов не запрашивал. Какой вычет выгоднее подать в первую очередь или оба сразу? 2НДФЛ ограничен см.п.1 Справку по выплаченным процентам пока не брал, но если условно 1 млн.руб. процентов.

по вопросам:

1. Да вы правильно понимаете, на оставшуюся часть налогового вычета вы подаете документы в ФНС каждый год (по истечении налогового периода).

2.Если Вы продадите квартиру и купите новую, вы будете в таком же порядке подавать документы и получать вычет, пока не исчерпаете его полностью. Это можно делать в течении всей жизни, независимо от количества покупаемых и продаваемых квартир и их стоимости. Вычет ограничен только суммой 260 т.р. на человека в течении жизни. Кстати, если Вы приобретете квартиру с супругой в совместную собственность, то вычет могут получать оба супруга, т.е. 260т.р. х 2.

3.Да, конечно — это такой же имущественный налоговый вычет, производится он из суммы уплаченного НДФЛ.

4. Вычет на проценты по ипотеке предоставляется по тем же правилам, т.е. ограничена только сумма, а по каким объектам и сколько раз получать не имеет значения.

5. Если Вы сейчас приобретете новую квартиру получить вычет вы сможете уже в 2020 году, после окончание 2019 -го налогового периода. Другой вариант после оформления квартиры, подать в ФНС документы на получение вычеты в виде не удержания НДФЛ по месту работы. В таком варианте вы получите уведомление налоговой, представите его в бухгалтерию, и у Вас в течении календарного года не будут удерживать НДФЛ, т.е. по сути увеличится зарплата.

Подавать документы на вычет можно как на саму квартиру так и проценты по ипотеке одновременно. Естественно, нужно учитывать сумму уплачиваемого НДФЛ, больше этой суммы возврата не будет. Просто если у человека есть ипотека, то логично получать возврат с процентов, потому что в будущем человек, выплативший ипотеку, может уже приобрести квартиру за свои средства и соответственно больше никогда не брать ипотеку, поэтому вычет на проценты он уже не получит.

В июле 2016 г. я купил квартиру в ипотеку (аннуитетный платеж). В августе 2017 г. ипотеку досрочно погасил и продал квартиру за ту же сумму, что и покупал. Вопросы:

1. Положен ли мне в этом случае налоговый вычет?

2. Если я подам заявление в банк о возврате излишне уплаченных процентов, могу ли я затем претендовать на налоговый вычет по реально выплаченным процентам по ипотеке?

1) Право на вычет возникает с момента получения акта приема-передачи (при покупке на первичном рынке) либо с момента получения права собственности.

2) При покупке жилья возникает право на получение налогового вычета со своих текущих доходов, независимо от того, что будет дальше с этим жильем. Его можно тут же продать, подарить, поменять и т. п. Главное для получения вычета здесь — это подтвержденный факт денежных затрат на покупку квартиры.

3) При продаже квартиры, которая находилась в собственности менее 3 лет Вы обязаны сдать в налоговую декларацию о доходах. Нужно по факту платить налог с дохода (был ли доход) или нет (прошло в ноль или в убыток) — неважно. Декларация должна быть подана в любом случае. Если Вы ее не сдадите Вас могут оштрафовать (от 1000 руб.)

4) И вот при оформлении декларации Вы должны все эти моменты учитывать.

Упрощенно можно представить калькулятор следующим образом:

Доход от продажи кв. — Первый вычет для продавцов недвижимости (не больше 1 млн., п.1-2 ст. 220 НК РФ) — Второй вычет для покупателей (не больше 2 000 000 руб. на человека) = Сумма дохода от продажи квартиры, облагаемая налогом (если ноль или минус налога нет соответственно)

1. Положен ли мне в этом случае налоговый вычет?

Александр

да, конечно. отчуждение имущества не препятствует получению налогового имущественного вычета по его приобретению.

2. Если я подам заявление в банк о возврате излишне уплаченных процентов, могу ли я затем претендовать на налоговый вычет по реально выплаченным процентам по ипотеке?

Александр

если я верно вопрос, то Вы интересуетесь возможность получить вычет и по процентам, которые Вам кредитная организация вернет как переплату.

если так, то нет, т.к. фактически Вы данные расходы не понесете.

следовательно при возврате Вам ФНС вычета с учетом всех процентов и выявлении в последующем факта возврата части процентов как переплаты, она имеет полное право потребовать возврата части вычета на основании ст.1102 ГК.

Мы берем ипотеку на 5 лет на приобретение квартиры, первоначальный взнос 2 130 000 руб, сумма ипотеки 453 000 руб, которую досрочно погасит пенсионный фонд, перечислив банку материнский капитал. Можно ли будет получить налоговый вычет с первоначального взноса по ипотеке (с 2 000 000 руб. вычет 260 000 руб.), если мы погасим ипотеку (453 000 руб) досрочно?

Ольга,

В соответствии с пп. 3 п. 1 ст. 220 Налогового кодекса Российской Федерации предоставляется имущественный налоговый вычет в размере фактически произведенных налогоплательщиком расходов на новое строительство либо приобретение на территории Российской Федерации жилых домов, квартир, комнат или доли (долей) в них.

То есть вычет будет предоставляться с суммы потраченной на покупку квартиры (включая деньги, полученные от банка). На материнский капитал налоговый вычет не распространяется, т.к. данные расходы фактически производите не Вы, а госудерство.

Сейчас у Вас следующая ситуация. Вы приобрели квартиру полностью самостоятельно (деньги, полученные Вами от банка и потраченные на квартиру — это Ваши расходы). Средства материнского капитала непосредственно на покупку квартиры Вы не тратили. Так что Вы имеете право на получение имущественного налогового вычета со всей суммы покупки.

Досрочное погашение кредита средствами материнского капитала ситуацию не изменит, т.к. средства направляются не на приобретение квартиры, а на погашение ипотечного кредита.

Удачи Вам!

Буду признателен за оценку моего ответа.

Если будут еще вопросы, пожалуйста, пишите.

Источники

Использованные источники информации.

- https://maklerinfo.ru/ipoteka/nalogovyi-vychet-za-procenty/

- https://ipotekaved.ru/vichet/procenty-po-ipoteke.html

- https://www.sravni.ru/text/2016/3/14/lichnyj-opyt-kak-poluchit-nalogovyj-vychet-po-ipoteke/

- https://verni-nalog.ru/nalogovye-vychety/pokupka-kvartiry/procenty-po-ipoteke/

- https://www.sravni.ru/text/2018/4/11/instrukcija-kak-poluchit-nalogovyj-vychet-za-zhiljo-i-ipoteku/

- http://ipoteka-expert.com/nalogovyj-vychet-pri-pokupke-kvartiry-v-ipoteku/

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.