- Разное

- /

- Ирина Самсонова

Что такое рефинансирование ипотечного кредита, как сделать эту процедуру максимально выгодной? Пошаговая схема рефинансирования ипотеки в 2019 году и лучшие предложения банков. Подробно разбираемся из каких этапов состоит рефинансирование ипотеки. Что важно учесть в ходе оформления. Временные затраты и какие гос.пошлины нужно оплатить.

Содержание

- Выгодно ли перекредитование ипотеки на самом деле?

- Что это такое

- Этапы получения услуги

- Расчет выгоды

- Выгодно или нет

- Как рефинансировать ипотеку под меньший процент – 5 основных этапов перекредитования

- Рефинансирование ипотеки: пошаговая инструкция

- Подать заявку

- Ставки по рефинансированию

- Условия рефинансирования кредитов в Сбербанке

- Вопросы и ответы

Выгодно ли перекредитование ипотеки на самом деле?

К оглавлениюПрежде чем принять решение о рефинансировании ипотеки, следует понять, насколько оно будет выгодным.

Для этого необходимо провести несколько расчётов:

- Проанализировать сумму оставшихся к выплате процентов по действующей ипотеке. С этой целью можно воспользоваться графиком платежей, выданным при заключении договора. Такую же информацию нередко можно уточнить, воспользовавшись интернет-банкингом. Если самостоятельно понять, сколько процентов ещё будет уплачено, не удаётся, можно запросить в банке справку.

- Анализ суммы процентов, которые будут выплачены по новому займу. Для этого в первую очередь понадобятся основные параметры будущей ипотеки. Необходимо знать процентную ставку и срок. Получается, что достоверную информацию можно получить только при наличии предварительного одобрения заявки на рефинансирование ипотеки.

- Остаётся рассчитать экономию. При этом из текущих процентов необходимо вычесть не только переплату в случае рефинансирования, но и все расходы по его оформлению.

Когда результат расчётов будет найден, необходимо оценить для себя, стоит ли экономия усилий, которые придётся приложить для перекредитования.

Специалисты выделяют следующие случаи, когда рефинансирование ипотеки наверняка окажется выгодным:

- Текущий жилищный займ оформлен в валюте, отличной от той, в которой выплачивается заработная плата, то есть перевод долларовой ипотеки в рубли обычно приносит серьёзную экономию;

- Рефинансирование осуществляется на льготных условиях, которые банк предлагает корпоративным и зарплатным клиентам, а также отдельным категориям граждан;

- Текущая ипотека была оформлена достаточно давно, с тех пор условия по жилищным кредитам изменились в пользу заёмщика;

- До окончания ипотечного договора ещё достаточно много времени (если выплаты почти закончены, экономия по процентам может не покрыть понесённых при рефинансировании затрат);

- С целью снижения кредитной нагрузки принято решение об объединении нескольких займов с ипотекой.

В процессе анализа выгод процедуры рефинансирования важно максимально внимательно изучать имеющиеся на рынке предложения. Некоторые банки не работают с определёнными видами недвижимости. Если не учитывать этот факт, время на изучение их условий может быть потрачено впустую.

Подробное руководство рефинансирования ипотечного кредита

Что это такое

Итак, что такое рефинансирование ипотечного кредита – это перекредитация ипотеки (выдача новой ипотеки для гашения старой) с целью получения лучших условий по обслуживанию ипотечного кредита.

Под лучшими условиями принято понимать:

- Уменьшение ставки по ипотеке;

- Увеличения срока кредитования (для снижения ежемесячного платежа);

- Уменьшение срока кредита (для снижения общей переплаты);

- Отмена дополнительных комиссий, страховок и сборов (экономия на обслуживании ипотеки);

- Замена валюты ипотечного кредита (защита от обвала рубля);

- Перевод ипотеки в другой банк (удобство обслуживания).

При этом перекредитование ипотеки возможно как в своем банке, так и в другом банке, где, условия выгоднее.

Давайте теперь разберемся, когда выгодно ипотечное рефинансирование, а когда нет.

Этапы получения услуги

Говоря о плюсах рефинансирования может возникнуть вполне логичный вопрос, какую выгоду банки преследуют предоставляя такую выгоду заемщикам. Ответ на этот вопрос достаточно прост — конкуренция. Таким образом банки переманивают клиентов из менее выгодных учреждений, снижая проценты и предоставляя отсрочки они получают огромное количество заемщиков, которые в 95% выплачивают полную сумму и продолжают сотрудничать со вторым банком.

В 2019 году можно выделить следующие этапы рефинансирования ипотеки:

- Заемщик должен определиться насколько необходимо перекредитование. Использование рефинансирование эффективно, если кроме ипотеки есть еще кредитные обязательства.

- После сбора необходимой документации, заполнения бланка анкеты или заявления клиент должен обратиться в учреждение с просьбой изменить условия действующего договора по ипотеки с целью снижения ежемесячных выплат.

- Последний этап — проверка банком всех предоставленных документов и оглашение решения, кстати его можно получить в виде смс или звонка сотрудника.

Ничего сложного в схеме нет. Весь документооборот лежит полностью на банке, клиент лишь предоставляет все необходимые справки и выбирает сумму нового кредита, которым можно не только покрыть старые долги по ипотеке и кредиту, но и потратить оставшиеся деньги на личные расходы. Актуально если нужно сделать ремонт, купить технику, оплатить лечение. Этапы рефинансирования ипотеки после одобрения заявки:

- Подписание нового кредитного договора и страхование;

- Заявление на досрочное гашение долга;

- Перечисление денег в прежний банк для погашения задолженности;

- Ожидание закладной (может занять 1 месяц)

- Заемщик забирает закладную с отметкой о гашении, и идет в МФЦ сдает ее вместе с заявлением на снятие обременения (залога в силу закона). Гос.пошлина не предусмотрена (срок 5 дней);

- После снятия обременения заключается договор ипотеки с банком и оформляется новая закладная.

- Договор ипотеки, закладная и кредитный договор передается в МФЦ для регистрации нового обременения (залога) Гос.пошлина — 1000 рублей.

Дополнительно можно узнать информацию у выбранного банка. В зависимости от требований, некоторые этапы могут быть изменены.

Как подать онлайн заявку на рефинансирование ипотеки описано подробно в другом материале.

Расчет выгоды

Прежде чем подавать документы на рефинансирование ипотеки, нам пришлось просчитать выгодна ли эта процедура, так как большинство выдаваемых кредитов аннуитетные (то есть заемщик сначала платит проценты, и только к концу ипотеки большую часть ежемесячного платежа составляет погашение основного долга).

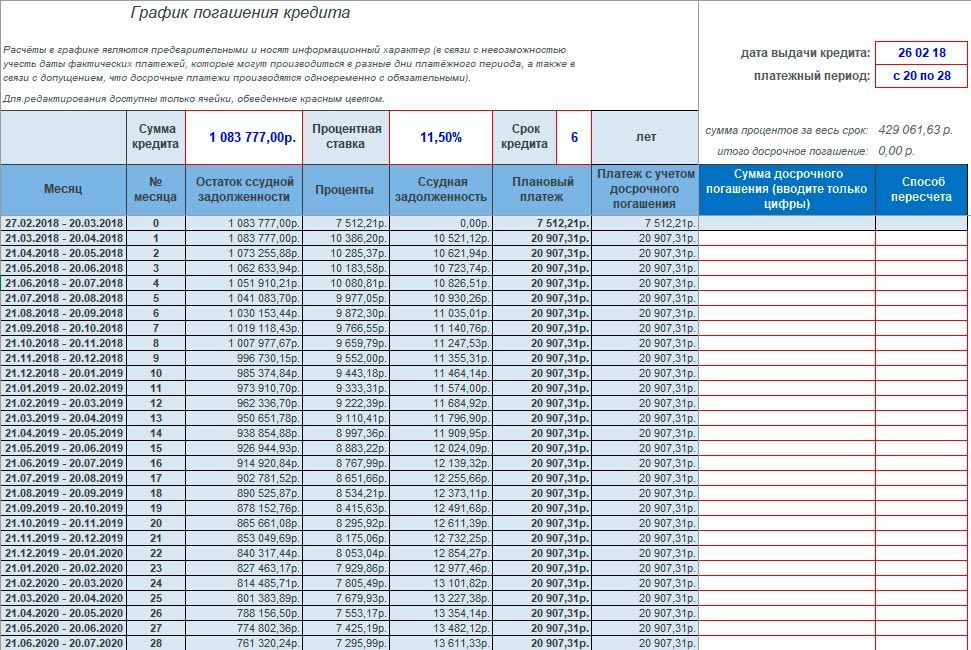

Для покупки квартиры, стоимостью 1 950 000 рублей мы взяли ипотеку в банке ВТБ24 в июле 2015 года под 14,95% годовых на сумму 1 400 000 рублей на 15 лет. Переплата по кредиту на момент подписания составила 2 134 000 рублей за весь кредитный период. За 2,5 года нам удалось внести 200 000 рублей на основной долг и снизить срок погашения кредита с 15 лет до 11 лет, что уменьшило переплату до 1 254 000.

Нажмите для увеличения изображения

Чтобы определить срок рефинансирования и указать его в заявке мы отталкивались от комфортного ежемесячного платежа, решив оставить его тем же (от 19600 до 21000).

На сайте Сбербанка есть ипотечный калькулятор, но он не расписывает все детали так досконально, поэтому мы внесли новые данные в калькулятор ВТБ24, который представляет из себя файл Exel, скачанный с сайта банка, где называется «калькулятор досрочного погашения» и получили следующие цифры:

Нажмите для увеличения изображения

Если посмотреть на сумму переплаты, то видна разница в 800 000 рублей, но так считать неправильно. За 2,5 года мы уже выплатили 500 000 рублей по процентам (брали справку в ВТБ24 об уплаченных процентах по ипотеке) и, таким образом, на момент рефинансирования ипотеки основной долг составил 1 083 000 рублей, а оставшаяся переплата (сумма по процентам, которую еще должны банку) — 746 000 рублей: 1 254 000 (общая сумма переплаты) — 500 000 (сумма, выплаченная за истекший период).

Рефинансировав ипотеку в Сбербанке в феврале 2019 года под 11,5% нам удалось уменьшить срок кредитования еще на 2 года, оставив ежемесячный платеж в размере 20 800 рублей и снизить переплату по процентам до 429 000 рублей. После передачи закладной Сбербанку (документы в данный момент в МФЦ) процент снизится до 9,5%, а с ним и переплата (348 000 рублей) и ежемесячный платеж (19 700 рублей).

В итоге мы экономим около 400 000 рублей (746 000 – 348 000) и сокращаем срок кредитования на 2 года, оставив ежемесячный платеж относительно прежним (19 600 рублей). Видео: Как я оформлял рефинансирование ипотеки в СбербанкеВыгодно или нет

Итак, что такое выгодное рефинансирование ипотеки? Прежде чем провести перекредитование ипотеки, следует сделать предварительный расчет с учетом всех параметров. Чтобы не быть абстрактными разберем конкретный пример. Это рефинансирование ипотеки наших читателей — семьи из Новосибирска.

Ипотека — перекредитование в другом банке:

Исходные данные Ипотека с остатком основного долга 2 196 700 под 11% годовых. Количество месяцев до завершения ипотеки 196. Отсутствует страхование жизни по ипотеке. Залоговое страхование квартиры не предусматривает штрафы за несвоевременное предоставление страховки. Ипотека оформлена в Сбербанке. Семья из 3 человек. Работает только муж. Супруга ожидает рождения второго ребенка.

Лучшие условия по рефинансированию ипотеки в другом банке на данный момент в Райффайзенбанке -10,9% годовых (далее мы более подробно разберем рефинансирование ипотеки других банков и лучшие предложения 2019 года). Теперь рассчитаем выгодно ли будет перейти нашей семье из Сбербанка в Райффайзенбанк.

- Начнем с процентной ставки. Если брать ипотеку в Райффайзенбанке на те же 196 месяца под 10,9% годовых, то переплата составит за весь срок 2 514 850. Если оставить ипотеку в Сбербанке, то переплата составит 2 541 677. Выгода от рефинансирования 26 827 рублей.

- Теперь считаем дальше дополнительные расходы по ипотеке, а именно страхование жизни. Возьмем среднюю ставку в 0,5% от остатка основного долга. За весь срок придется застраховаться 17 раз. Примерная плата за этот срок будет порядка 119 701. По ипотеке Сбербанка у нашей семьи обязательного страхования жизни нет. Выгода от рефинансирования с учетом предыдущего пункта уже отрицательная — минус 92 874.

- Отец семейства получает зарплату, как и достаточно большое количество Россиян, на карту Сбербанка, а это значит, что нужно будет либо платить комиссию за перевод от 1% от суммы, либо искать банкомат Райффайзенбанка.

- Потребуется перевод залога из Сбербанка в другой банк и новая регистрация сделки, а это значит большое количество потраченного времени, нервов и расходы на регистрацию.

- На период пока вы не перевели залог в новый банк будет действовать повышенная на 1% процентная ставка, а это еще пару тысяч лишней переплаты.

Из этого следует, что для наших читателей из Новосибирска рефинансирование кредита на квартиру будет невыгодно по ряду причин:

- Выгода от снижения процентов по ипотеке минимальна.

- Появления обязательства страховать свою жизнь по ипотеке забирает из семьи дополнительно более 100 тыс. рублей.

- Переуступка ипотеки сопряжена с большим количеством бюрократических проволочек и дополнительных трат из бюджета. Вместо того чтобы работать и приносить в семью доход, папа будет вынужден отпрашиваться с работы и тратить свое время и нервы на взаимодействие с банками.

Подписывайтесь на обновления нашего проекта в конце поста, и вы узнаете, как с помощью нашего проекта эта семья будет погашать свою ипотеку с выгодой. Для начала рекомендуем почитать пост «Реструктуризация ипотеки с помощью государства», в нем будет рассказан личный опыт данной семьи от участия в программе помощи ипотечным заемщикам.

Когда же тогда выгодно перекредитоваться? Давайте обозначим ряд параметров, которые помогут сделать вам верное решение.

- Ставка по ипотеке должна быть ниже действующей от 1%, а лучше больше. В нашем примере рефинансирование под 10% годовых принесет выгоду порядка 272 408 р. Даже с учетом страхования это выгодно, т. к. всё равно ипотека будет закрываться досрочно за счет материнского капитала, налогового вычета по ипотеке и реструктуризации с помощью государства (следите за этим на нашем проекте).

- Отсутствуют дополнительные комиссии и платежи по ипотеке (например, страхование), либо они ниже действующих.

- Есть возможность перевести ипотеку в ваш зарплатный банк или банк, где вам удобно совершать платежи.

- У вас достаточно много свободного времени и нервов на проведения рефинансирования.

Теперь вы уже примерно понимаете выгодно вам рефинансирование ипотеки или нет. Давайте же теперь узнаем более подробно о том, как рефинансировать ипотеку.

Как рефинансировать ипотеку под меньший процент – 5 основных этапов перекредитования

Зачастую те, кто хочет рефинансировать ипотеку, попросту не знают, как это лучше сделать. На самом деле достаточно знать основные этапы этой процедуры, чтобы перекредитование оказалось максимально выгодным и комфортным.

Этап 1. Принятие решения

Для многих заёмщиков именно первый шаг оказывается самым сложным. Процедура рефинансирования достаточно длительна – в большинстве случаев весь процесс занимает около 1.5 месяцев. Именно поэтому некоторым плательщикам ипотеки бывает непросто на неё решиться.

В процессе рефинансирования придётся провести серьёзную работу. Но стоит только решиться и начать, а дальше будет гораздо легче. Как оценить выгоду рефинансирования мы уже рассказывали. Когда это будет сделано, можно смело переходить ко второму этапу.

Этап 2. Выбор банка

Выбор банка не менее важен, чем расчёт экономии от процедуры рефинансирования. Этот шаг требует от заёмщика тщательного анализа собственной финансовой ситуации.

В первую очередь придётся оценить следующие факторы:

- на какой объект недвижимости оформлена ипотека (чаще всего это квартира, частный дом или земля);

- оформлено ли право собственности (при кредитовании под залог договора долевого участия у заёмщика отсутствует свидетельство);

- привлекался ли для оформления ипотеки материнский капитал;

- тип занятости – по найму или предпринимательство;

- официальное ли трудоустройство, имеется ли возможность документального подтверждения;

- каким способом подтверждается доход – справкой по форме кредитора или 2-НДФЛ.

Больше всего шансов на положительное решение практически в любом банке у клиентов, которые работают по найму и получают официальную зарплату, подтверждаемую справкой 2-НДФЛ. Дополнительным плюсом будет наличие свидетельства о праве собственности.

Если для погашения ипотеки или при её оформлении использовался материнский капитал, а на приобретённой площади прописаны дети, найти банк для рефинансирования будет практически невозможно. Трудности с поиском возникают и в тех случаях, когда ипотека оформлена на частный дом.

Этап 3. Обращение в банк

Когда банк выбран, необходимо подать заявку и пакет документов на рассмотрение. Перечень необходимых бумаг лучше всего уточнить непосредственно у кредитора. Дело в том, что каждый банк самостоятельно разрабатывает такой список.

Прежде чем подать заявку, стоит тщательно проанализировать собственную платёжеспособность. Размер ежемесячных платежей по всем действующим займам не должен превышать половины заработной платы. Если это правило не будет соблюдено, скорее всего, в рефинансировании будет отказано. В такой ситуации можно попытаться привлечь созаёмщиков.

Срок рассмотрения заявок, поданных на рефинансирование, определяется кредитором. В большинстве случаев на принятие решения банки тратят от 2 до 5 рабочих дней. Однако в период наплыва клиентов сроки могут существенно увеличиваться (в некоторых случаях до двух недель).

Одобрение банка по заявке на рефинансирование обычно включает основные параметры оформляемого займа – данные клиента, сумма, срок и процентная ставка. В некоторых случаях этот документ может быть дополнен индивидуальными условиями, например, требованием закрыть потребительский кредит.

Этап 4. Одобрение объекта недвижимости

Когда кандидатура заёмщика банком будет одобрена, необходимо пройти процедуру одобрения объекта недвижимости (нередко оба процесса проходят одновременно с целью экономии времени).

Так как недвижимость будет выступать залогом по кредиту, в отношении неё придётся совершить следующие действия:

- Подготовить пакет документов, требуемый банком;

- Провести оценку объекта недвижимости и приложить отчёт о ней к документам;

- Обратиться в страховую компанию с целью получения одобрения на оформление полиса (данная информация также направляется кредитору).

Для оценки и страхования следует обращаться в специализированные организации, которые были аккредитованы банком. Их перечень можно уточнить непосредственно у кредитора.

Как только банк получает все документы на объект недвижимости, начинается их рассмотрение. Обычно на это уходит примерно 2-5 рабочих дней. Если недвижимость одобрена, происходит оформление сделки по рефинансированию.

Этап 5. Подтверждение погашения действующей ипотеки

Некоторые заёмщики ошибочно полагают, что процесс оформления рефинансирования завершается подписанием договора. На самом деле пока в банк не предоставлено подтверждение погашения действующей ипотеки и не переоформлен залог, ставка по новому займу устанавливается на повышенном уровне.

Чтобы завершить процесс рефинансирования ипотеки и снизить процент по новому займу, придётся совершить следующие шаги:

- Погасить действующую ипотеку и получить справку об этом;

- Забрать закладную в банке, где произведена оплата кредита;

- Зарегистрировать сделку в МФЦ – погасить старую закладную, зарегистрировать новую и договор рефинансирования;

- Предоставить в банк документы из Регпалаты.

Обычно уже на следующий день после предоставления документов банк проводит снижение процентной ставки.

Необходимый перечень документов для рефинансирования ипотеки

Рефинансирование ипотеки: пошаговая инструкция

1 Обращаемся в банк, предлагающий рефинансирование, за консультацией по условиям.

2 Собираем пакет документов, в который входят:

- Анкета-заявление по форме банка (можно заполнить онлайн либо непосредственно у менеджера).

- Паспорта (чаще всего РФ, Сбербанк допускает паспорта других государств) заемщика и созаемщиков при их наличии. Обратите внимание: супруг/супруга заемщика являются созаемщиками по умолчанию, независимо от уровня доходов и занятости.

- Подтверждение дохода. Это могут быть справки 2-НДФЛ, 3-НДФЛ, справка по форме банка, выписка с лицевого счета, справки о дополнительных доходах по совместительству и т.д.

- Подтверждение занятости (неактуально для зарплатных клиентов любого банка). Обычно это копия трудовой книжки или гражданско-правового договора.

- ИНН и СНИЛС (ВТБ24 требует его в обязательном порядке, Альфа-банк – в качестве документа на выбор, а все прочие кредитные организации заносят в анкеты номер страхового пенсионного свидетельства при его наличии).

- Документы на действующую ипотеку (кредитный договор, справка об остатке задолженности, некоторые банки требуют справку о качестве погашения кредита – помесячный график платежей и выписка по движению средств на ипотечном счете).

3 Если банк удовлетворяют представленные документы, то в течение 2-5 дней выносится положительное решение. Срок может быть продлен как по объективным (дополнительное изучение документов и кредитной истории), так и по субъективным причинам (менеджер, приняв пакет ваших бумаг, ушел в отпуск/на больничный/уволился, не передав никому дела).

4 Получаем разрешение от первоначального банка на передачу залога либо отказ в таком разрешении. Уточняем процедуру досрочного погашения (нужно ли писать заявление).

5 Собираем пакет документов на ипотечный объект недвижимости. В него входят:

- выписка из ЕГРН

- кадастровый паспорт

- выписка из домовой книги

- справка об отсутствии задолженности по коммунальным платежам

Передаем пакет документов в банк, который будет рефинансировать кредит.

Читайте также Как вернуть страховку по кредиту - инструкция, реальные примеры из жизни + образцы необходимых документов6 Подписание кредитного договора. Выдача кредита: «новый» банк безналичным платежом перечисляет деньги на счет прежнего. Рефинансируемый займ погашается (не забудьте взять справку об отсутствии претензий к вам у первоначального банка – бесплатно ее выдадут за 28 дней, платно – в течение трех дней, стоимость – 500-1000 рублей, в зависимости от банка; этот документ необходимо представить в «новый» банк).

7 Смена залогодержателя. В разных банках данная процедура осуществляется неодинаково. Где-то кредитная организация берет на себя работу с первоначальным залогодержателем, а Райффайзенбанк, например, требует, чтобы заемщик сам забирал и приносил закладную.

Так или иначе, процесс длится от 1 до 4 месяцев, на протяжении которых ваш новый кредит считается необеспеченным, и по нему действует повышенная на 1-3% ставка. Избежать этих трат невозможно, принимайте их во внимание изначально, рассчитывая выгоду рефинансирования.

8 Страхуем залоговый объект от рисков утраты. Это также обязательные расходы. В некоторых случаях удается сохранить страховку при переводе кредита из одного банка в другой. Однако чаще всего страховые компании в той или иной степени аффилированы с банками и отказываются продолжать страхование при смене залогодержателя.

9 Начинаем платить по новому кредиту.

Отзывы ипотечниковЭпопея с рефинансированием длилась примерно два месяца. 1 августа я подала документы в Сбер. Анкету рассматривали 3 дня, вечером позвонили и сказали, что предварительное одобрение есть.По квартире запросили кадастровый паспорт (пришлось делать, старый уже не действовал, обошлось в 1700 рублей, заняло 5 дней), выписку из домовой книги, справку о том, что нет долгов по коммуналке, газу и электричеству. Еще выписку из ЕГРН (заплатила 500 рублей). Оценку квартиры делала в рекомендованной банком фирме, обошлось в 5000 рублей. В прежнем банке взяла справку об остатке по кредиту (стоимость 200 рублей).

Прошло еще 4 дня – пригласили на подписание кредитного договора. Менеджер уговорила сделать страхование жизни (10 000 рублей), не стала возражать. В общем, подписала, прежний кредит погасили, началось хождение. У банка, в котором был погашенный кредит, по регламенту закладная готовится и выдается в течение 15 дней и только в одном на всю Москву отделении.

Ждала 13 дней, потом начала звонить, они спохватились и кое-как успели к вечеру 15-го дня. Ошибок наделали, пришлось тут же спешно переоформлять. Справку о закрытии кредита предложили либо за 3 дня и за 1000 рублей, либо бесплатно, но за месяц. Я пошла к начальнику отделения, громко ругалась, справку выдали в тот же день.

Подала документы на снятие обременения – еще 10 дней (через МФЦ). Принесла документы в Сбер, там еще на 10 дней рассмотрение. Забрала зарегистрированный в Росреестре договор 25-го октября. Еще день на страхование недвижимости (обязательное). Получилось два месяца без двух рабочих дней.

Подать заявку

Заявка на рефинансирование ипотеки — это резюме заемщика. Банк как бы знакомится с клиентом, оценивает его доход и кредитную историю и решает, дать в долг или нет.

Правильно заполненная заявка — это 80% успеха. Важно было подтвердить, что я соответствую требованиям банка, способна выплатить кредит и в целом надежный клиент.

В отличие от обычной ипотеки при рефинансировании новый банк еще проверяет, как я выполняла обязательства перед старым банком. Если бы были просрочки по платежам или несвоевременные выплаты страховки, мне бы отказали.

В заявке я указала основные данные: ФИО, номер мобильного телефона, электронную почтуБанк попросил прислать копии документов для проверки:

- Паспорт.

- СНИЛС.

- Трудовую книжку.

- Справку 2-НДФЛ.

- Кредитный договор со старым банком.

- График платежей.

- Справку об остатке ссудной задолженности.

Через восемь дней мне позвонили из службы проверки заемщиков и задали уточняющие вопросы: где и кем я работаю, какой у меня стаж и зарплата, попросили номер телефона моего руководителя или отдела кадров.

Ставки по рефинансированию

Говоря о том, что значит рефинансирование ипотеки, стоит сразу выделить интересный факт для заемщиков — ставки повторного кредитования для погашения действующих обязательств регулируются Центробанком страны. Это значит, что можно изначально рассчитывать на льготное и выгодное сотрудничество. Минимальная ставка, которую можно получить в крупных банках России сегодня дошла до 9%. Однако стоит понимать, что банк предоставит такой тариф, только если все условия будут выполнены клиентами. Отдельно можно выделить:

Рекомендуемая статья: Какие документы нужны для рефинансирования ипотеки- Тинькофф — сумма задолженности до 100 млн рублей, минимальная ставка — 9,7%.

- Юникредитбанк — до 30 млн рублей, 9,7%.

- Альфабанк — до 50 млн рублей, минимально 9,9%.

- Открытие — нет максимального порога по задолженности, ставка 9,2%.

- Сбербанк — 10,9%.

- ВТБ — 10,1%.

Говоря о минимальной ставке по ипотеке, которую можно получить после сравнения всех предложений, т.е. от 11 до 16%, выгодность рефинансирования становиться более чем понятна. Однако препятствием для перекредитования, могут стать требования банков, которые предоставляют такую услугу.

Условия рефинансирования кредитов в Сбербанке

Условия рефинансирования кредитов в СбербанкеРефинансировать в Сбербанке можно следующие виды кредитов:

- ипотека;

- потребительские кредиты;

- автокредиты;

- кредитные карты;

- дебетовые карты с разрешенным овердрафтом.

Рефинансирование прочих кредитов

Так как данная статья посвящена рефинансированию ипотеки в Сбербанке, то отдельным разделом мы выписали условия рефинансирования по остальным кредитам, не относящимся к ипотеке. Условия по ипотеке прописаны ниже. А эта информация пусть будет для общего развития. Она может вам пригодиться, если вы надумаете в дальнейшем рефинансировать какие-то другие кредиты, например, потребительский, или захотите рефинансировать сразу два кредита, например, ипотеку и автокредит и объединить их в один.

Рефинансирование возможно на следующих условиях:

- Минимальная сумма кредита не может быть ниже рублей, а максимальная не более рублей;

- На момент рефинансирования кредита срок его обслуживания в предыдущем банке должен составлять не менее полугода;

- Срок кредита не может превышать 60 месяцев и быть меньше 3 месяцев, но выбрать оптимальный срок заемщик может сам (срок можно увеличить, тем самым снизив ежемесячный платеж или уменьшить, ускорив процесс выплаты);

- Срок до момента выплаты займа не может составлять менее 3 месяцев;

- Возраст заемщика на момент подачи документов на кредит не может быть менее 21 года и превышать 65 лет;

- Непрерывный стаж работы заемщика на одном месте должен составлять 6 месяцев, в то время как непрерывный стаж за последние 5 лет – не менее 1 года (подобное требование не распространяется на клиентов Сбербанка, получающих доход по средствам зарплатного проекта с банком).

Читайте также Как взять ипотеку без первоначального взноса - 9 основных способов 2019 года

Рефинансирование ипотеки в Сбербанке

Размер процентной ставки по ипотеке диктуется ключевой ставкой ЦБ РФ и стремлением банков минимизировать свои риски. За последний год ставка снизилась более чем на 5%. Явная выгода от рефинансирования ипотеки будет ощутима при условии, что разница в процентной ставке составляет 2 пункта (процента).

Если посмотреть на статистику средней ставки по ипотеке за последние 10 лет, становится ясно, что рефинансировать ипотеку выгодно и тем, кто взял кредит 10 лет назад и тем, кто взял ее 1-2 года назад:

Таким образом, если заемщик взял ипотеку с процентной ставкой в размере 15%, то рефинансировать ее под 9,5% процентов, предлагаемые Сбербанком, становится крайне выгодно.

Но не надо забывать, что проценты заемщик платит вначале ипотеки и прежде чем решить, что рефинансирование выгодно, необходимо посчитать переплату по процентам, которые уже выплачены, и переплату, которая предстоит при рефинансировании.

Читайте также Что такое рефинансирование потребительского кредитаТребования к рефинансируемой ипотеке

Какими привлекательными не были бы условия рефинансирования ипотеки в Сбербанке, существуют определенные требования к ипотеке, выданной другими банками:

- ипотечный займ не подлежит рефинансированию, если на каком-то этапе он был реструктуризирован (предыдущий банк – кредитор изменял условия ипотеки по заявлению заемщика). Если заемщик, взяв ипотеку под 15%, реструктуризировал займ под 12%, то рассчитывать на рефинансирование ипотеки в Сбербанке под 9,5% не приходится;

- сумма рефинансируемого ипотечного кредита не должна превышать рублей и составлять менее рублей;

- срок кредитования может достигать 30 лет притом, что на момент подачи заявки на рефинансирование до окончания ипотечного кредита остается не менее 3 месяцев (ипотека подлежит рефинансированию по истечении полу года с момента получения ее заемщиком в предыдущем банке);

- за последний год обслуживания кредита отсутствует задолженность по выплатам.

Требования, предъявляемые Сбербанком к кредитору, такие же, как и при рефинансировании любого кредита.

Читайте также Как продать квартиру в ипотеке - 4 лучших способа + отзывы продавцов и покупателейВопросы и ответы

подскажите пожалуйста! У моего мужа до нашего брака был ещё брак, и в том браке он брал ипотеку, жена (уже бывшая) была созаемщиком. Сейчас они разведены и по обоюдному согласию мой супруг и бывшая жена решили, что Квартира вместе с обязательствами по кредиту перейдут мужу, а ее исключить из кредитного договора и обязательствами перед банком! Как это правильно сделать и с чего начать, если муж хочет ещё и рефинансировать ипотеку! Т.е вопрос 1) что нужно , что бы выписать из кредитного договора бывшую жену и рефинансировать ипотеку в другом банке!

Елена. Все вопросы вам надо решать в банке. Нельзя просто выписать из договора. Надо написать заявление в банк об изменении лиц в договоре, указав причину и кто будет единственным заемщиком. Банк может это сделать после проведения своих процедур. Только после получения договора кредитования на одно лицо вы сможете рефинансировать кредит. Или же, наоборот, сначала рефинансировать кредит на двоих заемщиков, а потом вносить изменения по лицам. Так что, поинтересуйтесь в банках, где процесс внесения изменений в договор кредитования проще, там где сейчас кредит или в том, где вы хотите рефинансировать.

Мы хотим сделать рефинансирование,я заёмщик ,муж созаемщик,можно его сделать заемщиком т.к он работает и у него зарплата на карте,а я в декретном отпуске

Людмила.

Не факт, что банк пойдет на процедуру рефинансирования (это их право, но не обязанность). Тем более на замену заемщика.

Ни каких последствий для вас такая замена все равно иметь не будет. Так как от перестановки слагаемых сумма не меняется. Вы одна семья и даже если вы преследуете (возможно) цели не выплаты по кредиту в дальнейшем или как то избежать ответственности — это ни чего не даст. Банку в тоге без разницы с кого взыскивать.

Людмила,

Федеральным законом от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» предусмотрена возможность передачи прав по ипотеке. Это закреплено в статье 47 вышеуказанного закона: залогодержатель (банк) вправе осуществлять уступку прав (требований) по договору об ипотеке или по обеспеченному ипотекой обязательству (основному обязательству) любым третьим лицам, если ипотечный договор не содержит запрета на переуступку.

Лицо, которому переданы права по договору об ипотеке, становится на место прежнего залогодержателя по этому договору. Обычно, уступка прав по договору об ипотеке означает и уступку прав по обеспеченному ипотекой обязательству (основному обязательству). То есть новый залогодержатель становится и новым кредитором и имеет право требовать уплаты процентов и основного долга в свою пользу.

Обычно супруги являются созаемщиками по ипотеке. И замена одного титульного заемщика другим может быть допустимо.

Если же рефинансирование будет в стороннем банке, то там уже кто заявку подаёт, тот и титульный по согласованию с банком.

Всего доброго!

На момент оформления ипотечного кредита на квартиру в банке, застройщик был аккредитован. На данный момент у застройщика проблемы со стройкой и банк отозвал его аккредитацию. Сейчас в банке есть программа по рефинансированию ипотечных кредитов. Но банк отказывает в рефинансировании ссылаясь на то, что у застройщик не аккредитован.

Заемщиком выполняются все условия по ипотечному договору в полном объеме. Заемщиком было отправлено письмо в банк с просьбой снизить ставку по ипотеке в виду сложившейся ситуации (просрочка сдачи дома более 1,5 лет по настоящее время ввиду чего заемщику приходится снимать квартиру, нет возможности получить неустойку по просрочке сдачи дома), на которое банк ответил отказом, ссылаясь на то что они отозвали аккредитацию застройщика.

Есть ли какие-либо варианты снизить финансовую нагрузку заемщика?

Сергей,

Процентная ставка по ипотечному кредиту влияет на размер ежемесячного платежа. Поэтому во многих банках уже успешно действует такой кредитный продукт, как рефинансирование ипотечного кредита под залог недвижимости.

По сути, это такой же ипотечный кредит. Но в другом банке и с несколько иным порядком предоставления документов. При обращении к новому кредитору заемщик должен подготовить следующие сведения по рефинансируемому кредиту:

- номер ипотечного кредитного договора;

- дата заключения кредитного договора;

- срок действия кредитного договора и/или срок возврата кредита;

- сумма и валюта кредита;

- процентная ставка;

- ежемесячный платеж;

- платежные реквизиты первичного кредитора (в том числе реквизиты счета для погашения рефинансируемого кредита)

Данные сведения необходимо подтвердить путем предоставления в банк любого из указанных документов: кредитный договор, график платежей, уведомление о полной стоимости кредита, документ, подтверждающий изменение реквизитов первичного кредитора.

Любой банк оставляет за собой право в ходе рассмотрения заявки на кредит дополнительно запросить у клиента сведения о рефинансируемом кредите:

- об остатке ссудной задолженности по Рефинансируемому кредиту с начисленными процентами;

- о наличии/отсутствии текущей просроченной задолженности и просроченной задолженности в течение последних 12 месяцев;

Такие сведения должны быть подтверждены документом от банка-кредитора по рефинансируемому кредиту (справкой, выпиской или иным документом). Сведения должны быть актуальными на дату предоставления новому кредитору.

Однако если застройщик лишился аккредитации у кредитора, это существенно повышает риск неполучения в залог кредитуемого объекта. Поэтому вполне возможно, что рефинансировать такой кредит будет очень сложно.

Всего доброго!

Доброе утро. Имею ипотеку в МДМ банке. Хочу оформить рефинансирование ипотеки. Как мне можно сделать.

Для начала обратитесь в банк с заявлением о том, что в настоящее время нуждаетесь в рефинансировании. Зачастую у банков имеются бланки подобных заявлений. В заявлении нужно указать причины, по которым просите провести рефинансирование (к примеру, в настоящее время испытываете временные финансовые трудности в связи с увольнением с работы и т.п.). К заявлению можете приложить документы, обосновывающие причины рефинансирования. Банк рассмотрит Ваше заявление и примет решение, рефинансировать Ваш кредит или нет. Обращаю внимание, что банк не обязан производить рефинансирование, это его право, то есть в рефинансировании может быть отказано.

Ольга,

Обычно банки неохотно рефинансируют своих же клиентов. А в некоторых вообще такая возможность отсутствует. Поэтому в зависимости от того, куда Вы хотите обратиться с заявлением о рефинансировании, зависят и действия.

Если в свой же банк, то достаточно подать заявление с перечислением реальных кредиторов (банков, у которых программы рефинансирования ипотечных кредитов работают успешно), готовых выдать кредит на более льготных условиях. Предложите своему кредитору обсудить возможность рефинансирования без смены кредитора.

Это выгоднее прежде всего Вам, потому что не придётся переоформлять закладную и заново проводить оценку рыночной стоимости ипотечного жилья.

Если же банк не пожелает перекредитовать ипотеку, то обращайтесь в любой другой банк, где наиболее привлекательные условия.

Сначала пишете заявление по установленному образцу (менеджер выдаст), потом ждёте решения. Готовьтесь пройти процедуру сбора документов, необходимых новому кредитору.

Далее — как получится… Если новый кредитор даст согласие, Вам нужно будет у старого получить согласие на передачу залога.

Предоставление такого согласия не является обязанностью банка, поэтому возможен и такой вариант, что Вам придётся взять кредит под повышенный процент на период, пока Вы разбираетесь с первым кредитором — досрочно гасите ипотеку, снимаете обременение с залога. И лишь оформив залог на нового кредитора Вы сможете платить кредит по уменьшенной ставке.

Источники

Использованные источники информации.

- https://richpro.ru/finansy/chto-takoe-refinansirovanie-ipoteki-i-kak-sdelat-perekreditovanie-ipotechnogo-kredita.html

- https://ipotekaved.ru/refinansirovanie/refinansirovanie-ipoteki.html

- https://onipoteka.ru/refinansirovanie-ipoteki/kak-sdelat-refinansirovanie-ipoteki-etapy.html

- https://myrouble.ru/refinansirovanie-ipoteki-v-sberbanke/

- https://myrouble.ru/refinansirovanie-ipoteki/

- https://journal.tinkoff.ru/refinancing/

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.