- Разное

- /

- Ирина Самсонова

Возможные варианты уменьшения процента по ипотеке в Сбербанке. Реструктуризация долга и программа рефинансирования. Проверка в сервисе ДомКлик. Рассказываем про снижение ставки по ипотеке. Все методы, включая рефинансирование, реструктуризацию и субсидирование.

Содержание

- Способы понижения процентов через портал Домклик

- Какие ставки по ипотеке в 2019 году

- Подробнее про возможность снижения ставки по ипотеке

- Онлайн-заявка для рефинансирования ипотеки через сервис ДомКлик

- Реструктуризация как форма уменьшения процентной ставки в Сбербанке

- Шансы на снижение ставки

- Этапы реструктуризации в Сбербанке

- Какие ставки по ипотеке в Сбербанке в 2019 году?

- Советы по снижению ставки через ДомКлик

- Как узнать решение по заявкам на снижение ставки, поданным ранее

- Несколько слов о ресурсе

- Способы снизить ставку

- Какие ставки по ипотеке Домклик?

- Советы по снижению ставки через Домклик

- Можно ли снизить ставку по уже действующей ипотеке?

- На какую недвижимость можно снизить ставку?

- Вопросы и ответы

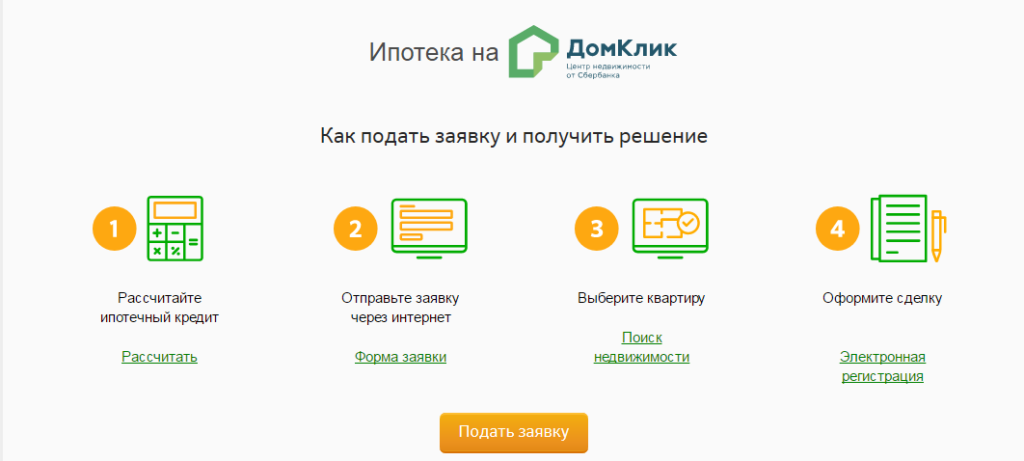

Способы понижения процентов через портал Домклик

Чтобы понизить ставку, клиентам можно воспользоваться продуктом «Нецелевой кредит под залог». Ставки по ним колеблятся от одиннадцати до двенадцати процентов.

При этом учитываются выплаты по страхованию жизни. Такое снижение актуально для клиентов, которым уже снижали процентную ставку.

Если пользователю необходимо не только снизить ставку, но оформить жилищный кредит можно, заполнив анкету и выбрав нужные параметры.

Обязательно впишите правдивую информацию о доходах. Также клиенту необходимо представить справку о доходах.

После этого клиенту необходимо подать документацию о зарплате, а также заполнить прочие параметры для получения сниженной ставки по выплатам.

Далее, пройдите регистрацию в электронном кабинете и отправьте заявку. После рассмотрения данных она будет одобрена или отклонена.

Важно! При получении положительного ответа клиент может приступать к поиску необходимой недвижимости. В случае выбора другого варианта необходимо пройти правовую проверку.

Пройдя оценочную экспертизу, человек должен посетить ближайшее банковское отделение и заключить договор о купле-продаже.

Домклик предлагает клиентам различные возможности, например, информацию о других способах погашения кредитаКакие ставки по ипотеке в 2019 году

Мнение эксперта Сергей Богданов Стаж работы в Сбербанке 12 лет. Задать вопрос экспертуСтавки по ипотечному кредиту зависят от выбранной программы. Варьируются они в пределах от 6% до 13%.

Текущие ставки по ипотеке в Сбербанке можно уточнить у сотрудников финансового учреждения или на официальном сайте.

Текущие ставки по кредитам в ДомКлике

Ставки по ипотеке на приобретение квартиры зависят от возможности субсидирования, срока кредитования и надбавок. Для расчета не нужно регистрироваться на портале, достаточно воспользоваться калькулятором на сайте ДомКлик.

Приобретение строящегося жилья

Программа рассчитана на покупку недвижимости в строящемся здании на первичном рынке.

Ставки:

- С субсидированием до 7 лет – 8,5%.

- Выше 7 лет – 9%.

- Базовая – 10,5%.

Дополнительные надбавки:

- +0,2% — если ПВ в пределах 15% — 20% (не включая верхнюю границу);

- +1% — при расторжении договора страхования жизни;

- +0,3% — для заемщиков без зарплатной карты Сбербанка;

- +0,1% — при отказе от «Сервиса электронной регистрации»;

- +0,3% — для клиентов, не подтвердивших доход при внесении первоначального взноса от 50%.

Приобретение готового жилья

Возможность покупки квартиры от Сбербанка по кредитному договору на вторичном рынке недвижимости.

Ставки по ипотечной программе:

Надбавки аналогичны предложению «Приобретение строящегося жилья».

Рефинансирование ипотеки и других кредитов

Программа для снятия кредитной нагрузки за счет оформления нового ипотечного договора на выгодных условиях.

Ставки до и после регистрации сделки:

Ипотека по программе Приобретение готового жилья

Создана для участников Программы реновации жилищного фонда в городе Москве с целью переселения жителей из аварийных домов и дальнейшей реконструкции ветхой недвижимости.

Ставки:

- 10,5% годовых — для заемщиков, перечисляющих зарплату на счет в Сбербанке;

- 10,8% — для остальных клиентов;

- 11,1% — для клиентов, не подтвердивших доход, но при условии внесения 50% первоначального взноса.

Дополнительная надбавка в размере +1% начисляется при отказе от страхования жизни.

Ипотека с господдержкой для семей с детьми

Программа, по которой государство берет на себя оплату части процентов по ипотеке. Если в 2019 году в семье появился второй ребенок, кредит оформляется по ставке 6%, и действует она в течение трех лет.

Строительство жилого дома

Программа, позволяющая клиентам банка начать строительство собственного дома. Кредитования осуществляется под ставку 11,6% с некоторыми надбавками:

- +0,3%, если заемщик не является зарплатным клиентом;

- +1% — до момента регистрации ипотеки;

- +1% — при расторжении договора страхования жизни и здоровья.

Загородная недвижимость

Ипотечный кредит на приобретение земельного участка, покупку или строительство дачи оформляется по ставке 11,1% с аналогичными надбавками, как и по программе «Строительство жилого дома».

Нецелевой кредит под залог недвижимости

Программа, позволяющая оформить кредит, без необходимости подтверждать цель займа. Выступает в роли альтернативного варианта для оформления ипотеки без первоначального взноса.

Выдается под 13% с надбавками:

- +0,5% — при отсутствии зарплатного счета;

- +1% — при отказе от страхования.

Ипотека плюс материнский капитал

Оформление кредитного договора с участием материнского капитала в качестве первоначального взноса или дополнительного обеспечения.

Выдается ипотека под 10,5% с возможными надбавками:

- +1% — при расторжении договора страхования жизни;

- +0,3% — для заемщиков без зарплатной карты Сбербанка;

- +0,1% — при отказе от «Сервиса электронной регистрации»;

- +0,3% — для клиентов, не подтвердивших свой доход при внесении первоначального взноса от 50%.

Военная ипотека

Возможность приобрести недвижимость при наличии удостоверения военнослужащего. Процентная ставка составляет 9,5%.

Гараж или машино-место

Кредит на покупку машино-места или приобретение/строительство гаража. Выдается по 11,6% со следующими надбавками:

- +0,3% — для клиентов, получающих зарплату в другом банке;

- +1% — до момента регистрации ипотеки;

- +1% — при отказе от страхования жизни.

Реструктуризация кредитов

Программа для помощи заемщикам, испытывающим временные финансовые затруднения. В данном случае, банк предлагает клиентам отсрочки, изменение валюты займа или сроков выплат.

Подробнее про возможность снижения ставки по ипотеке

Специалисты финансовой, экономической сферы делятся советами относительно снижения процентных ставок по ипотеке. Сделать это могут при желании многие заемщики, которые не хотят терять лишние средства при оплате кредитов. Снизить процентную ставку получится, если пользоваться такими простыми советами:

- Нужно изначально подходить со всей внимательностью к выбору кредитного продукта, кредитора. Рекомендуется посетить банковское отделение, где у клиента имеется зарплатный счет. Там он сможет рассчитывать на получение привлекательных условий кредитования. В свою очередь процентная ставка может автоматически снизиться на пару пунктов.

- Если брать кредит по ипотеке, важно наличие хорошей кредитной истории. Хорошо, если она будет в том банке, где клиент планирует заключить договор. К примеру, он может взять займ на небольшую сумму или кредитку. После того, как долг погашен в срок, у клиента есть все надежды рассчитывать на жилищное кредитование с пониженной процентной ставкой.

- При покупке недвижимости следует внести первоначальный платеж. Желательно, чтобы он был максимально надежным. Ставка снизится в том случае, если риски для кредитора сократятся.

- Рекомендуется заручиться поддержкой платежеспособного поручителя, в роли которого может выступать близкий друг, родственник.

- Предоставление залога под ипотеку, к примеру, другого объекта недвижимости или авто.

- Участие в программе «ипотека с государственной поддержкой». Рассчитывая на бюджетные субсидии, можно надеяться на снижение ипотечных ставок. Тем не менее, семья, которая претендует на получение поддержки от государства, обязательно должна соответствовать определенным критериям, а также иметь документацию, которая подтверждает права на льготы.

Зная, как сократить процентную ставку, клиент банка сможет реализовать данные рекомендации на практике. Важно отметить, что совсем не обязательно переплачивать банку. Лучшие найти компромиссные условия сотрудничества и заключить соглашение, по которому каждый ежемесячный платеж будет заемщику по карману.

Онлайн-заявка для рефинансирования ипотеки через сервис ДомКлик

Заказ услуг через официальный сервис DomClick предоставляет немало преимуществ. Можно объединить все имеющиеся задолженности в один кредит (и на общий расчётный счёт), снизить финансовую нагрузку с помощью реструктуризации, упростить сбор документов, а также избежать очередей в МФЦ при регистрации недвижимости. Вдобавок, вы можете параллельно оформить смежный заём на ремонт или покупку мебели. К рассмотрению каждой заявки банк подходит индивидуально, предлагая оптимальное решение своим клиентам.

Как подать?

Отправить онлайн-заявку на рефинансирование ипотечного кредита довольно просто:

- Зайти на сайт и авторизоваться (или войти через личный кабинет Сбербанка).

- Перейти на вкладку «Ипотека» – «Быстрый расчёт» и заполнить поля в виртуальном калькуляторе (стоимость, период, остаток долга).

- Целью кредита выбрать «Рефинансирование ипотеки другого банка».

- Заполнить бланк заёмщика и прикрепить скан кредитного договора.

- Дождаться рассмотрения обращения и следовать инструкциям менеджера.

Обычно ответ приходит в течение недели, иногда – уже на следующий день. А в случае одобрения придётся собрать пакет бумаг и лично отнести их в офис банка.

Как узнать решение?

После рассмотрения заявки и проверки всех справок, на портале Дом Клик появится информация по объектам со сниженной ставкой. Если в этот перечень не попал нужный вариант, то можно связаться с менеджером и уточнить детали. Также о принятом решении клиенту всегда сообщается по SMS с номера 900. Максимальное время рассмотрения обращений – 30 дней с момента подачи. Проверить статус запроса вы можете на странице личного кабинета .

Реструктуризация как форма уменьшения процентной ставки в Сбербанке

Реструктуризация доступна для заемщиков, которые оформили ипотеку через ДомКлик или непосредственно в Сбербанке. В данной программе не меняется текущий процент по займу, но сумма выплаты уменьшается. За счет чего? Есть три варианта:

- Сбербанк предлагает изменить валюту кредита. К примеру, ипотека у вас взята изначально в долларах. Банк может сделать конвертацию займа в рубли.

- Изменение временного периода кредитования. Увеличение срока погашения ипотеки – уменьшение ежемесячных выплат.

- Возможность получения отсрочки. В этом случае взносы приостановят на небольшой промежуток времени.

Список необходимых требований, которые могут случиться у заемщика:

- Ухудшение финансового положения (снижение дохода, потеря работы, сокращение зарплаты);

- Выход в декретный отпуск для женщин;

- Частичная или полная утрата трудоспособности;

- Призыв на военную службу.

Последовательность действий для предоставления реструктуризации:

- Сбор необходимых документов.

- Подача заявления на изменение условий.

- Получение одобрения от банка.

- Подписание нового договора или приложения.

Шансы на снижение ставки

Несомненно, шансы на понижение ставки есть всегда. В настоящее время доступно огромное количество способов, снижающих проценты по действующему кредиту. Тем не менее, важно помнить, что самым популярным методом является рефинансирование. Кроме того, рождение детей в семье также позволяет экономить на процентах по ипотеке.

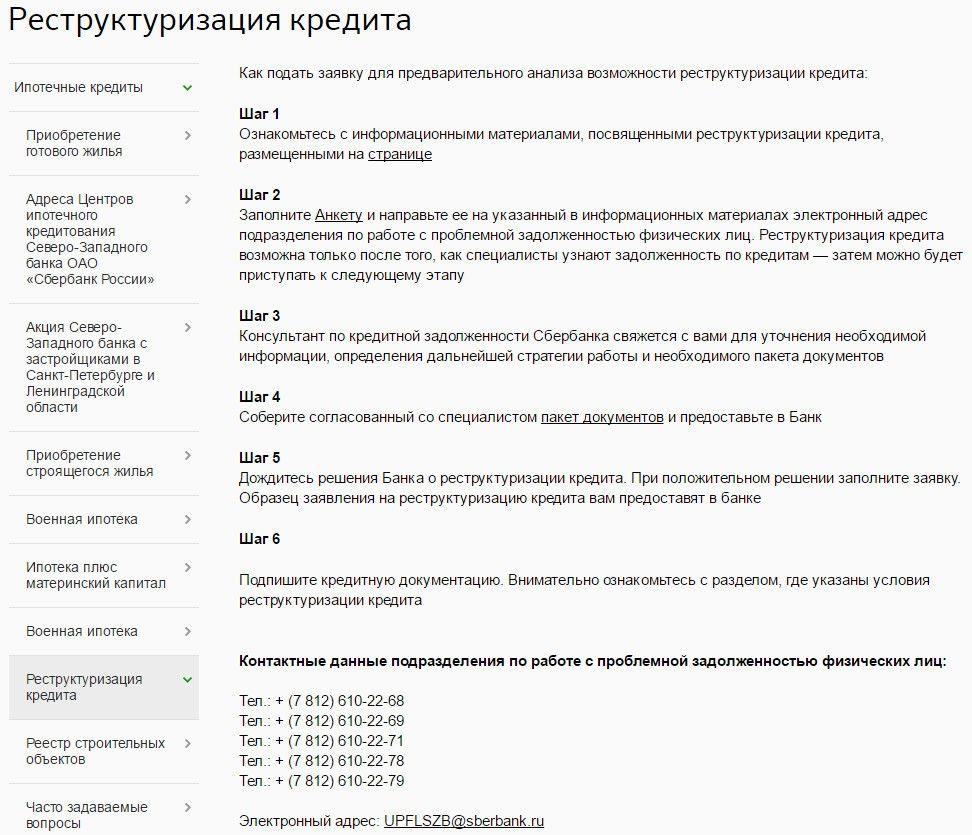

Этапы реструктуризации в Сбербанке

Подача заявки для анализа финансовой ситуации осуществляется в несколько шагов:

- Изучение материалов о процедуре.

- Заполнение анкеты и отправка ее на почту подразделения по работе с проблемной задолженностью у физических лиц. Если у клиента нет долгов по кредиту, то есть возможность приступить к следующему этапу.

- Получение звонка от менеджера с приглашением в отделение для личной беседы.

- Сбор пакета документов и предоставление их в банк. Можно отправить сканы через ДомКлик.

- Ожидание рассмотрения заявления и получение ответа.

- Подписание дополнительного соглашения на уменьшение ставки %.

Необходимый список документов

- Паспорт оригинал или копия (РФ);

- Подтверждение дохода за последние 3 месяца (справка 2-НДФЛ). Если было увольнение, она не требуется;

- Свидетельство об отсутствии работы от службы занятости;

- Заявление о декрете;

- Бумага с места работы, говорящая о том, что условия труда изменились;

- Протокол о сокращении;

- Решение, показывающее, что человек нетрудоспособен, инвалид или свидетельство о смерти.

Заявление вносится в офисе банка или на сайте . Клиент входит в систему, далее отправляет анкету и прикрепляет копии документов.

Какие ставки по ипотеке в Сбербанке в 2019 году?

Сбербанк предлагает следующие условия для ипотечных займов:

- базовый вариант – 9,25%;

- семьи, у которых больше 2 детей, с господдержкой – 6%;

- покупка жилья на первичном рынке – от 7,4%;

- приобретение жилья на вторичном рынке – от 8,6%;

- строительство дома – 10%;

- для военнослужащих – 9,5%;

- реструктуризация кредитов – 9,5%;

- привлечение маткапитала – от 8,9%;

- покупка загородной недвижимости – 10%.

Советы по снижению ставки через ДомКлик

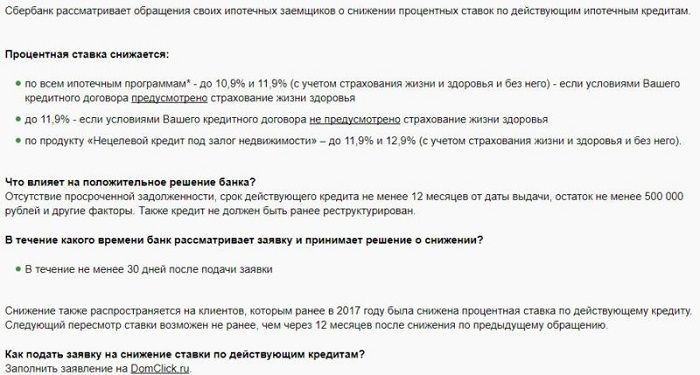

Банковские организации вправе снижать процентные ставки по контракту, однако это не является их обязанностью по первому требованию. Чтобы увеличить шанс на одобрение, часто задействуют бонусные программы Сбербанка:

- для зарплатных клиентов (скидка в 0,5% с условием минимум 1 зачисления средств на протяжении 2 последних месяцев);

- для молодых семей (скидка на 0,5% родителям-одиночкам и супружеским парам, моложе 35 лет);

- страховка (оформление полиса в любой из аккредитованных Сбербанком компаний поощряется понижением ставки на 1%);

- электронная регистрация (если сделка проводится дистанционно в режиме online, заёмщик получает скидку в 0,3%);

- от застройщика (скидка в 2% от отдельных строительных компаний, если кредит выдавался на срок, не превышающий 12 лет).

Внимание. Чтобы использовать перечисленные методы, у вас не должны быть рефинансированы другие действующие кредиты, иначе все упомянутые бонусы окажутся недоступны.

Что влияет на решение банка?

Сбербанк выставляет свои минимальные требования к заёмщику, который желает снизить процентную ставку по ипотеке через ДомКлик:

- быть гражданином РФ и проживать на территории страны;

- регистрация по прописке в регионе расположения банка;

- возрастные ограничения (от 21 до 75 лет) на момент закрытия кредита;

- трудовой стаж свыше 12 мес. и не менее полугода на последнем месте работы;

- наличие созаёмщиков (до 3 привлечённых человек);

- положительная кредитная история (максимальный срок последних штрафов – 5 лет);

- платежеспособность (размер ежемесячной выплаты не должен превышать 50% от заработной платы);

- объёмы совместного дохода супругов (подтверждение документально).

Справка. Положительное решение банка зависит не только от репутации клиента, но и его честности. Не стоит предоставлять недостоверные сведения и подделывать документы.

Сбербанк будет учитывать все возможные риски, поэтому даже информация о том, что заёмщик собирается заняться опасным видом спорта, может стать причиной отказа. Но через некоторое время можно оформить заявку заново – повторное обращение допустимо через 2 месяца.

Насколько максимально можно уменьшить ежемесячные платежи?

При оформлении ипотеки граждане стараются быстрее рассчитаться с долгом, поэтому выбирают минимальные сроки погашения, но данный подход не является правильным. Он увеличивает размер ежемесячных взносов, которые требуют финансовой стабильности от должника. Максимально допустимый срок позволяет уменьшить платежи, но параллельно возрастает переплата. Поэтому советуют выбирать его так, чтобы выплаты не превышали 30% от ваших доходов. Сбербанк не назначает штрафных санкций за досрочное погашение и при заключении соглашения лучше брать время с запасом, чтобы финансовые трудности не привели к просрочке, за которую предусмотрены пени.

Каждому гражданину, приобретающему жилье при помощи ДомКлика, полагается налоговый вычет – 13% от стоимости. Максимальная сумма сделки, на которую он распространяется – 2 млн. Если кредит превышает эту планку, то вы можете рассчитывать на компенсацию только 260 тыс. р. Сэкономленные деньги можно использовать для погашения основного долга – платёж уменьшится в среднем на 2-3 тыс. р., в зависимости от объёма займа.

Как узнать решение по заявкам на снижение ставки, поданным ранее

Сбербанк предоставляет каждому заемщику возможность узнать о снижении ставки:

- Проверить статус заявки по сокращению процентов, поданной в ДомКлик можно по телефону горячей линии 8 (800) 7709-999, назвав оператору личный номер, Ф. И. О. или идентификатор заявки.

- Узнать состояние заявки по снижению процента ипотеки через ДомКлик от Сбербанка. Нажав на «Проверить статус обращения», система перенаправит клиента на портал ДомКлик, где требуется вписать номер телефона.

Несколько слов о ресурсе

ДомКлик – это партнёрская программа Сбербанка, позволяющая оформить ипотеку и подобрать квартиру, не выходя из дома. Здесь предлагается обширная база данных первичного и вторичного рынка жилья, даётся возможность потенциальным заёмщикам самостоятельно рассчитать размер кредита и получить одобрение.

Кроме этого, сайт оказывает услуги по правовому сопровождению сделок: здесь можно заказать юридическую экспертизу любого объекта недвижимости. Кроме этого, через ресурс можно сделать рефинансирование ипотеки, оформленной в другом банке.

Способы снизить ставку

По-другому рекомендуется действовать в том случае, если кредит оформлен, а банковская организация хочет сократить процентную ставку. Заемщик испытывает разочарование – он поспешил с заключением соглашения. Впрочем, из такой ситуации также имеется выход, поскольку переплата снижается по существующему ипотечному кредиту в том случае, если обратиться в кредитную организацию.

Как же сэкономить на процентной ставке, когда кредит уже получен? Доступны такие схемы ее снижения.

Рефинансирование

Берется «кредит на кредит». Делается это в том банке, в котором оформлялась ипотека. Тогда у заемщика не будет необходимости собирать большой пакет документов, производить оценку недвижимости, теряя на эти процедуры много времени. Обратившись в другой банк, нужно предварительно просчитать и выяснить, будет ли экономия существенной, а заключение соглашения на кредит - выгодным.

Желательно выполнить рефинансирование ипотечного займа, если разница в ставке будет в районе 1%.Реструктуризация

Данная процедура дает возможность уменьшить/увеличить ежемесячный платеж и выиграть на переплате. Если доход заемщика увеличился, в таком случае стоит подать заявку в банк и приложить к ней документы, которые подтверждают данный факт. Аналогичные действия также проводятся и в случае досрочного погашения – сокращается срок соглашения, производятся выплаты большими суммами.

Субсидирование

Начать участвовать в государственных социальных программах никогда не поздно. Если заемщик является членом молодой семьи или поступил на военную службу, он может рассчитывать на субсидии от государства, а также снижение процентов. При рождении второго ребенка будет получен документ на материнский капитал. Данные средства можно использовать, чтобы снизить процентную ставку по ипотеке.

Суд

Во многих ситуациях нарушителем договора кредитования становится не только клиент, но и сам банк. Если права заемщика не соблюдены или он нашел определенную лазейку в документе, в таком случае ему рекомендуется обратиться в судовую инстанцию. Грамотный подход к судовому разбирательству позволяет снизить общую переплату по ипотеке. Тем не менее, заемщик обязательно должен быть уверен в личной правоте. В противном случае ему еще придется оплатить судебные издержки. Стоит отметить, что в момент судовых разбирательств нужно продолжать выплачивать задолженность по кредиту согласно графику, иначе банк в отношении должника будет проводить санкции.

Относительно утраты прав собственности на жилье следует сказать, что некоторые банки обязательно требуют застраховать данный риск на период ипотечного кредитования (где-то на три года – период исковой давности по действительным сделкам). Если же жилье было приобретено в новостройке, то данный титул страховать не обязательно.

Как правило, все тарифы на страховку рисков в первую очередь определяются индивидуально для всех заемщиков.

Страхование любого жилья полностью зависит от тех факторов, какие у здания перекрытия, наличие отделки, общее состояние жилья (техническое) и прочее.Другие способы

Если квартира покупалась в новостройке, некоторые банки на момент строительства готовы дать ипотеку под достаточно высокую процентную ставку. Заемщик может после ввода нового дома в эксплуатацию оформить документ о собственности, оценить квартиру, застраховать ее и предоставить пакет документации в банк для снижения ставки до 3%.

Какие ставки по ипотеке Домклик?

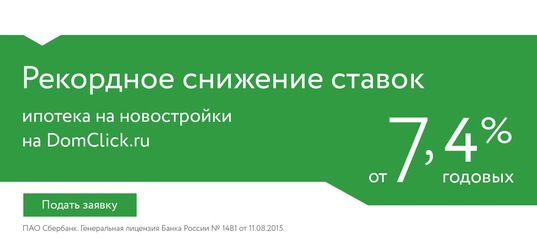

Размер минимальной ставки по ипотеке, оформленной через Домклик, составляет семь целых четыре десятых процента.

Если пользователь оформляет ипотеку по паспорту и еще одному любому документу, ему предлагаются следующие ставки:

1. Восемь с половиной процентов в случае оплаты минимум пятидесяти процентов изначальной выплаты и приобретения квартиры у аккредитованного застройщика.

2. Если же пользователь зарегистрировал сделку онлайн, ему предлагается ставка восемь целых четыре десятых процентов.

В случае покупки жилья в заем на любом вторичном рынке или на первичном у застройщика, не аккредитованного Сбербанком, при наличии выплаты более пятидесяти процентов займа, можно получить ставку до десяти с половиной процентов за год.

Выплату размером в семь целых четыре десятых процентов можно получить лишь зарплатным клиентам, покупающим новостройку у любого аккредитованного застройщика, оформившего страховку и доверившего регистрацию договора online сервису.

Важно! Для получения ипотеки под семь процентов, заемщику нужно соответствовать следующим условиям. Он должен быть старше двадцати одного года. Заемщику может быть максимум семьдесят лет. Также у него должен быть трудовой стаж минимум шесть месяцев.

Чтобы снизить ставку по ипотеке, представьте указанные документы.

Советы по снижению ставки через Домклик

Чтобы ознакомиться с условиями и подать заявление, зайдите на официальную страницу Domclick и перейдите на официальный сайт.

Банковские сотрудники вправе снижать процентные ставки по контракту, учитывая к обслуживанию и погашению кредита.

Главное условие, чтобы банк принял решение по понижению ставки. Однако это не считается обязанностью организации.

Также заявка будет рассмотрена, если пользователь соблюдает следующие условия:

1. У него отсутствует просроченная задолженность и непогашенные неустойки.

2. Со дня выдачи кредита должен пройти хотя бы год.

3. Сумма остатка задолженности не должна превышать пятисот тысяч рублей.

Важно! Ранее не должны быть рефинансированы действующие кредиты.

На официальном сайте можете понизить процент по ипотекеМожно ли снизить ставку по уже действующей ипотеке?

Чтобы получить льготы по оплате, нужно подать заявление в банк, в котором будут обосновываться причины изменения ипотечного соглашения. Без данного документа банковская организация не начнет разрабатывать дополнительный договор в рамках существующих программ по рефинансированию, реструктуризации задолженности.

Другой вариант – обращение в организацию, которая функционирует при господдержке (АИЖК). При наличии соответствующей возможности подается заявление на участие в программе господдержки для получения субсидирования, что позволит погасить часть долга. Как правило, деньги передаются банку напрямую, если они были накоплены на определенных счетах, которые финансируются федеральным бюджетом.

В случае соответствия требованиям программы по господдержке заемщик может получить выплату до 20% от общего размера займа. Важно, чтобы недвижимость подпадала под характеристики, которые указаны в правилах. Также должны иметься реальные подтверждения сложившейся сложной ситуации у должника и точное обоснование невыплаты задолженности.

Заемщик может самостоятельно подавать в финансовое учреждение заявление, в котором заключено соглашение ипотечного кредитования. Данный метод снижения процентов крайний, используется в том случае, когда рефинансирование/реструктуризация недопустимы по причине определенных нарушений по соглашению, наличию просрочек, появлению долгов по обязательным выплатам.

На какую недвижимость можно снизить ставку?

Прежде всего, снижение ставки возможно на оформление и приобретение квартир. При заключении таких сделок учитываются интересы обеих сторон.

Заемщик сам выбирает подходящего риелтора, предварительно изучив оценки.

Следующий этап – согласование условий с кредитором. Важное преимущество Домклик – возможность приобретения новостроек на выгодных условиях.

Застройщики при оформлении сделок с недвижимостью тоже получают выгоду – повышение уровня продаж и значительное снижение издержек.

Также с помощью Домклик можно приобрести вторичное жилье или квартиру в проектируемом доме.

Многие пользователи задаются вопросами, как не переплачивать агентам и есть ли необходимость в оценке.

Также их волнует, чиста ли юридически приобретаемая квартира. Часто они спрашивают, как можно рассчитать размер ипотеки.

Ответы на эти вопросы можно получить с помощью ссылок на оказание дополнительных услуг от Домклик.

Домклик и Sberbank понизили ставку на новое жильеИтак, понизить процент по ипотеке с помощью портала Домклик очень просто.

Для этого нужно подать заявку и заключить договор, следуя советам, данным в этой статье.

Если их выполнять, повысится вероятность того, что заявка будет одобрена.

Внимание! На данном сайте вся информация представлена только с целью ознакомления. Сбором и обработкой персональных данных сайт не занимается. Федеральный закон от 27 июля 2006 г. N 152-ФЗ «О персональных данных» не нарушается.

Скачать приложение Домклик на android Скачать приложение Домклик на iPhoneВопросы и ответы

подскажите, могу ли я повторно подать заявление о снижение процентной ставки по ипотечному кредиту, если по одному заявлению мне произвели незначительное понижение

Вы можете обратится в банк с заявлением о снижении ставки по ипотечному кредиту, но хотелось бы отметить, что снижение ставки право, а не обязанность банка. Надо понимать, что банку, как финансовой организации это невыгодно, потому как потеря прибыли. Вы можете указать, что ваше материальное положение изменилось (если были изменения, которые привели к его ухудшению). Вообще банки достаточно редко изменяют процентные ставки.

Анна,

Любые изменения процентной ставки по ипотечному кредиту, в том числе — связанные с изменением условий, предусмотренных в ипотечном договоре, возможны только по соглашению сторон.

Таким образом, в случае возникновения права на снижение процентной ставки по ипотечному кредитному договору необходимо обратиться к кредитору с соответствующим письменным заявлением.

Нигде нет запрета на количество обращений к кредитору с заявлением о снижении процентной ставки, так что можете обращаться время от времени.

Заключить дополнительное соглашение об изменение процентной ставки по ипотеке — это право, а не обязанность банка. Из практики известны единичные случаи, когда банк шёл на изменение процентной ставки. Поэтому изменение фиксированной процентной ставки практически невозможно, поскольку банку оно не выгодно.

Всего доброго!

подскажите пожалуйста, мы являемся многодетной семьей, у нас уже имеется ипотечный займ, как нам потребовать понижения ставки по ипотеки?

Мария.

Обратитесь в банк за реструктуризацией долга, может быть они согласятся. Это конечно их право, а не обязанность, но может быть пойдут на встречу. В таком случае Вам либо уменьшат процент, либо изменят график платежей, либо используют другую меру для облегчения ипотечного бремени.

Также обратитесь в местное отделенеи социального обеспечения и в администрацию за материальной помощью, может быть удастся что-то получить, а также узнайте там же, действуют ли какие-либо государственные или муниципальные программы в вашем регионе по поддержке многодетных семей.

Мария,

Любые изменения процентной ставки по ипотечному кредиту, в том числе — связанные с изменением условий, предусмотренных в ипотечном договоре, возможны только по соглашению сторон.

Таким образом, в случае возникновения права на снижение процентной ставки по ипотечному кредитному договору необходимо обратиться к кредитору с соответствующим письменным заявлением.

Заключить дополнительное соглашение об изменение процентной ставки по ипотеке — это право, а не обязанность банка. Из практики известны единичные случаи, когда банк шёл на изменение процентной ставки. Поэтому изменение фиксированной процентной ставки практически невозможно, поскольку банку оно не выгодно.

Всего доброго!

Добры день. Помогите разобраться в такой ситуации. Боали ипотеку в Сбербанке в августе 2016 года под 13,5 %. Сейчас узнали, что можно написать заявление и процентная ставка будет снижена от 0,5 до 2%, в зависимости от случая. Написали заявление и в ответ узнали, что наш договор продан(уже нашла инфу, что это законно и так далее). В Сбере нам предложили написать претензию, но смысла в этом не вижу- ответ будет таким- все законно- отвалите. Раньше можно было перейти в другой банк, так же со снижением процентов, но, как я понимаю, это тоже невозможно при проданной ипотеке. В общем:что делать? Хочу снижение процента! Помогите с этим вопросом, пожалуйста.

Вы можете рефинансировать свой кредит под залог этой же недвижимости. Проще говоря получить ипотечный кредит в другом банке, чтобы погасить этот кредит.

Вам действительно необходимо перекредитоваться в другом банке.

Для начала узнайте, какие банки могут предложить более выгодные условия ипотечного кредитования. После этого начинайте переговоры с этими банками.

Как правило, банки не возражают на рефинансирование кредитов других банков, если срок предстоящих платежей еще очень большой.

После этого начнется переписка между вами и двумя банками.

если банки между собой смогут договориться, то Вам повезло.

У меня вопрос относительно ипотечного текущего кредита. Вместе с мужем и дочерью 1.5 года назад взяли кредит на квартиру, я являюсь заемщиком, дочь и муж шли созаемщиками.

24 марта мой муж умер, застрахована была только моя жизнь.

Имею ли я право подать в банке заявку на снижение процентной ставки по ипотеке, учитывая то, что в конце января я уже подавала на реструктуризацию и банк снизил мне ставку на 0,6% с 1 апреля 2018 года.

Но тогда муж был еще жив.

Как я наслышана, банк может снизить ставку только раз в год.

Но конкретно в моем случае возможно это сделать повторно или нет. Кредит брали в Сбербанке.

С уважением Ирина Николаевна

По законодательству к сожалению для банка в вашем случае нет обязательств снижать ставку, вы можете написать заявление в банк на реструктуризацию кредита в связи со сложившейся ситуацией. Если банк одобрит, будут пересмотрены условия кредита в части возможного увеличения срока кредита тем самым уменьшив вам ежемесячный платеж либо дополнительным снижением % ставки.

Удачи!

Доброго дня. В феврале 2016 года, мы с женой взяли ипотеку на новое жильё в строящемся доме под 11,4% годовых в рублях. На тот момент у нас у обоих была работа, детей не было. Недавно у нас родился ребенок. Сбербанк снизил ипотечную ставку до 7,4%, подскажите есть ли у нас возможность снизить ставку? Сейчас жена не работает, я работаю один с официальной зарплатой 25 тыс. рублей к тому же я инвалид 3-й группы. Каждый месяц платим ипотеку 32 тыс. рублей. В сбербанк данные о моей инвалидности не передавали.

Если идти в сбербанк, понятно что им это не выгодно и будут разными способами пытаться послать меня и скорее всего результата это не даст. Так же слышал что снижают только до 12% для тех у кого ставка выше.

Хочу услышать мнения тех кто знает что-то и поможет в этом деле, потому что снижение ставки нам бы очень помогло...

Кирилл.

Как Вы понимаете по законе банк не обязан снижать ставку.

Тем не менее иногда бывает, что банки проводят акции и готовы пойти Вам нам встречу.

Поэтому попробовать направить заявление можно со ссылкой на то, что мол сейчас ставки упали, ключевая ставка упала, экономическая ситуация изменилась.

Если же не поможет, то только если рефинансироваться в другом банке, обязать их пойти Вам навстречу нельзя.

Доброго времени. Закон не возлагает на банк обязанность по снижению ипотечной ставки. Вам и так банк пошел навстречу и уже снизил до 7,4%. В такой ситуации следует вести переговоры с банком, возможно, банк войдет в Ваше положение и согласится еще раз понизить процент.

ГК РФ Статья 420. Понятие договора

1. Договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.

Источники

Использованные источники информации.

- https://dom-click.ru/domklik-snizhenie-stavki-po-ipoteke/

- https://domclick.info/kak-dobitsja-snizhenija-procentnoj-stavki-po-ipoteke-domklik-ot-sberbanka/

- https://www.sravni.ru/ipoteka/info/kak-snizit-stavku-po-ipoteke/

- https://ipoteka-domclick.ru/snizhenie-procentnoj-stavki/

- https://ipoteka-domclick.ru/sberbank-umenshit-procentnuyu-stavku-ipoteka/

- https://sberpro.ru/domclick/domklik-ot-sberbanka-varianty-dlya-snizheniya-protsentnoy-stavki/

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.