- Разное

- /

- Ирина Самсонова

Допустим, вы выиграли в лотерею. Или получили большую премию, или продали что-нибудь ненужное. И эти деньги вы решили потратить на то, чтобы раньше срока пога. Заемщик обладает правом досрочно погасить ипотеку без каких-либо штрафных санкций при условии письменного уведомления кредитора за месяц.

Содержание

- Что же произошло в нашем случае?

- Погашение ипотеки с помощью Сбербанк Онлайн

- Интересный график платежей.

- Стоит ли делать досрочное погашение ипотеки: калькулятор

- Полное досрочное погашение ипотеки в Сбербанке

- На каких условиях предоставляется досрочное погашение ипотеки в Сбербанке

- Механизм полного погашения

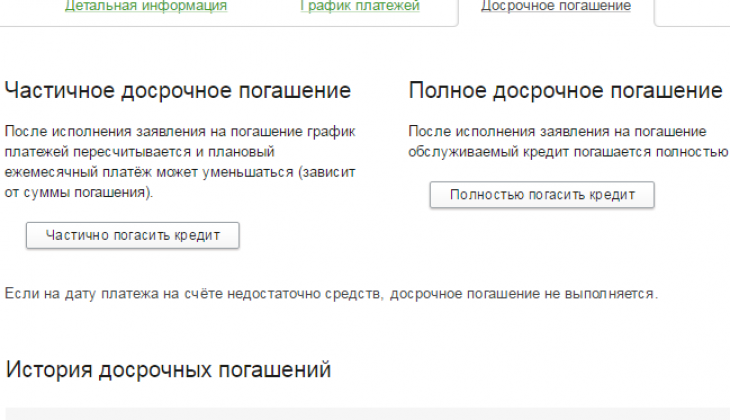

- Частичное досрочное погашение

- Условия досрочного погашения ипотеки Сбербанка в 2019 году

- Как погасить ипотеку через Сбербанк Онлайн: пошаговая инструкция

- Полное досрочное погашение

- Особенности досрочного погашения ипотеки

- Порядок досрочного погашения

- Поэтапная оплата кредита

- Разрешает ли Сбербанк досрочно погашать ипотеку?

- Условия досрочного погашения ипотеки в Сбербанке

- Вопросы и ответы

Что же произошло в нашем случае?

Попробуем сделать расчет, следуя указанном выше алгоритму.

Посчитаем проценты за период 15 апреля — 7 мая

Число дней, за которое банк должен взять проценты.

Посчитаем теперь проценты за данный период. Они начисляются на остаток долга(см. последний столбец графика платежей) — там цифра 3201542,69.

Ставку берем также из графика % или

Таким образом, сумму которая начислилась в виде процентов пользование кредитом за 23 составляет 25566,64 рубля.

А мы внесли всего 10 000 рублей. Если вы внимательно посмотрите на график, то увидите остаток долга напротив 10 тыс. рублей — он не уменьшился

Внеся 10 тыс. рублей вы не сможете уменьшить ваш остаток долга, т.к. банк не спишет всю сумму в счет оплаты процентов.

Чтобы досрочное погашение и вправду произошло нужно, чтоб вы внесли сумму большую, чем начисленные проценты.

Т.е необходимое условие срабатывания досрочки

Со временем сумма процентов будет снижаться, т.к. снижается основной долг, а значит минимальная сумма также будет снижаться. Именно в этом случае от досрочного погашения в Сбербанке будет польза

Погашение ипотеки с помощью Сбербанк Онлайн

Как частично досрочно погасить ипотеку через Сбербанк Онлайн? Операция проводится через личный кабинет. Пройдя по дереву меню к странице с досрочным погашением займов, выбираем вид погашения: полное или частичное.

Читайте также: Условия ипотечного кредитования в РоссельхозбанкеУказываем счет, с которого будет вестись списание, дату проведения банковской операции и величину денежных средств. После этого вносим на счет, привязанный к ипотеке, требуемую сумму денег. Банк в безакцептном порядке спишет денежные средства со счета дебитора для погашения ипотечного кредита.

Интересный график платежей.

После досрочного погашения пользователь написал следующее

Дмитрий, я сегодня писал по поводу графика.

Внес на основной долг 10 000р. сегодня, после этого мне распечатали вот такой график.

Что это? Правильно ли я понимаю, что средства зачислили на проценты?

Два раза просил перепроверить-сказали, что это правильно.

Пользователь привел вот такой график платежей — и спросил, все ли правильно.

Если внимательно присмотреться к графику, то можно увидеть, что 7 мая заемщик внес 10 тыс. рублей для досрочного погашения. Но после 7 мая 2015 года ежемесячный платеж не изменился. Т.е. заемщик заплатит банку столько же, сколько и дожен заплатить. Т.е. платеж как был 35554 так и останется. Вопрос, почему так? Не обманул ли банк заемщика?

Стоит ли делать досрочное погашение ипотеки: калькулятор

Сумма кредита Тип платежей Процентная ставка, % Материнский капитал НетДа Дата выдачи Срок кредита Досрочные погашения

Добавить

Рассчитать погашение График ТаблицаПри оформлении жилищного кредита банк учитывает уровень дохода заемщика и старается выдавать сумму кредита, платеж по которой не будет превышать 50-60% от общего дохода. Если остальные средства остаются для личного пользователя заемщика, считается, что можно обеспечить комфортное существование.

После 2006 года все банки, в том числе и Сбербанк, пересмотрели свои процентные ставки, поэтому чаще заемщики стараются погасить ипотеку не за 15-20-25 лет, а за 3-4 года. Средний срок гашения ипотеки в России порядка 8 лет.

При внесении платежей досрочно и при откладывании некоторых сумм для накопления на внеочередной платеж, заемщик может во многом ущемлять интересы своей семьи и себя самого – не ездить в отпуск, не покупать новые вещи, технику, не отмечать свадьбу, праздники, торжества, не заводить детей.

Если человек вдобавок к этому слишком долго и много работает, это может сказаться на его психическом и физическом здоровье. Поэтому решение о досрочном погашении ипотеки должно быть взвешенным и сугубо индивидуальным.

Если есть возможность внести платеж и продолжать жить полноценной жизнью – это идеальный вариант, но, если создается опасность для здоровья или внутреннего равновесия человека – стоит повременить и придерживаться установленного графика платежей. В конце концов можно прийти к компромиссу – откладывать посильные суммы на отдельно заведенный счет с неплохими процентами, и в дальнейшем – погасить ипотеку частично или полностью, использую средства с этого счета.

Обязательно сделайте имущественный вычет и возврат процентов по ипотечному кредиту. Эти деньги вы сможете направить на частичное погашение задолженности. Если у вас есть дети, то можно сделать погашение ипотеки материнским капиталом.

Семья наших читателей из Новосибирска только за 2017 год списала задолженность по ипотеке на сумму 1 000 012 рублей с помощью различных программ поддержки ипотечных заемщиков. Подпишитесь на новости проекта, чтобы не пропустить запуски новых программ.

Почему люди чаще стараются погасить ипотеку досрочно? Обычно по двум причинам – чтобы не переплачивать излишние суммы по процентам, а во-вторых, заемщиков угнетает нестабильная политическая ситуация и они спешат быстрее выкупить свое жилье из залога.

Если вы не знаете стоит ли гасить ипотеку досрочно и как измениться платеж, то рекомендуем использовать наш ипотечный калькулятор, чтобы сделать расчет, а также узнать важные советы, которые помогут сделать правильный выбор.

Сумма кредита Тип платежей Процентная ставка, % Материнский капитал НетДа Дата выдачи Срок кредита Досрочные погашения

Добавить

Рассчитать погашение График Таблица

Полное досрочное погашение ипотеки в Сбербанке

Полное погашение аннулирует все ипотечные обязательства заемщика, с жилища снимается обременение, и оно уже является полноценной собственностью заемщика.

Что делать, чтобы погасить ипотеку досрочно:

- обратиться в банковское отделение – напрямую или через телефонный сервис, уточнить оставшуюся сумму по долгу;

- внести на ипотечный счет необходимую сумму – лучше в таком случае не пользоваться онлайн-сервисами, а прийти в отделение Сбербанка напрямую, это ускорит предоставление информации и зачисление средств;

- получить в банке справку об отсутствии задолженности по ипотеке и прекращении кредитных обязательств, расторгнуть договор с банком, закрыть ипотечный счет, чтобы не начислялись проценты за его ведение и обслуживание;

- снять обременение с недвижимости;

- аннулировать страховку при оформлении договора страхования.

На каких условиях предоставляется досрочное погашение ипотеки в Сбербанке

Наиболее часто граждане предпочитают обращаться за ипотечным кредитом именно в Сбербанк.

Данное учреждение позволяет погашать дополнительными платежами, но при этом должны соблюдаться определенные условия:

- при использовании такого способа уменьшается ежемесячный платеж, что считается не слишком выгодным для плательщиков;

- следует уведомлять банк о необходимости внесения новой суммы;

- для этого приходится постоянно писать соответствующее заявление;

- нужная сумма должна находиться к дате платежа совместно с деньгами по кредиту на счету, чтобы было произведено автоматическое списание, а если средств будет недостаточно, то досрочное погашение не будет произведено.

Важно! Сбербанк не может пользоваться разными мерами, направленными на создание препятствий для заемщиков уплачивать средства вне графика платежей.

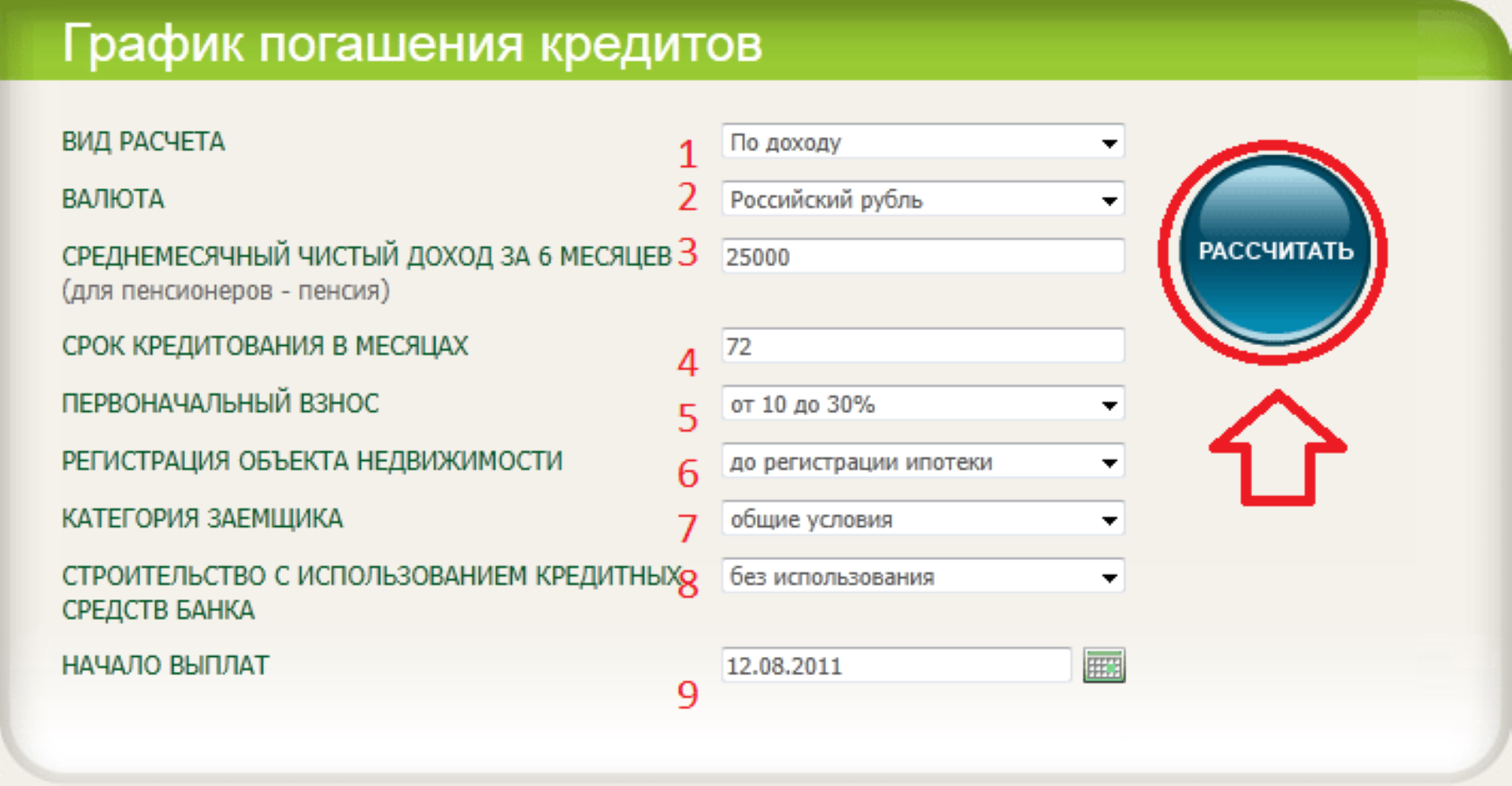

Особенности использования калькулятора для расчета

Перед внесением любой дополнительной суммы по кредиту рекомендуется предварительно воспользоваться специальным онлайн калькулятором, позволяющим определить, насколько выгодным и целесообразным является данный процесс.

Этот калькулятор в свободном доступе представлен на многочисленных сайтах интернета. Досрочно погасить ипотеку можно частично или полностью, а в любом случае производится перерасчет процентов.На самом сайте Сбербанка можно с помощью калькулятора подавать заявку на досрочное погашение.

Пользоваться калькулятором достаточно просто, для чего выполняются последовательные действия:

- выбирается способ начисления процентов, который может быть аннуитетным или дифференцированным;

- определяется, будет ли погашение полным или частичным;

- открывается специальная страница, в которую надо ввести основные сведения о кредите, а именно счет, с которого надо списать деньги, а также дату, когда это будет производиться;

- в строке сумма вводится нужная сумма денег, которая будет иметься на счету для списания вне ежемесячного платежа;

- после заполнения формы, нажимается кнопка для оформления онлайн заявки.

За счет выполненных действий не придется посещать отделение сбербанка для написания заявления на досрочное списание средств. В назначенную дату автоматически деньги на счету будут списаны в счет погашения ипотечного кредита.

Бесплатная приватизация квартир в России: до какого года продлена, кто имеет право приватизировать жилье. Какие документы необходимо собрать, чтобы приватизировать квартиру. Согласно указу президента Владимира Путина бесплатная приватизация квартиры продлена до 2019 года: сроки реализации программы, изменения для владельцев после переоформления, пакет документов Читать подробнее

Механизм полного погашения

Полное досрочное погашение имеет существенные отличия от частичного. Здесь ипотечный договор полностью прекращает своё действие. Поэтому инструкция, как досрочно погасить ипотеку, предусматривает следующие действия:

- Получить в банке справку о задолженности перед ним. Здесь должны быть указаны остаток основного кредита, сумма процентов, комиссионные, затраты на обслуживание счета, страховые платежи;

- Положить на кредитный счет требуемую сумму. Специалисты банка советуют в таких случаях не доверять онлайн-сервисам. Ошибка на 1 копейку, если ее не хватит, не прекратит действие договора. Досрочный платеж банк проведет, но ипотеку не закроет. На недостающую сумму будут начисляться проценты, продолжит списываться плата за ведение счета;

- Лично подать письменное уведомление о прекращении кредитного договора (оформляется аналогично частичному погашению);

- В день закрытия ипотеки убедиться в отсутствии долга;

- Закрыть привязанный к ипотеке счет (срочный или кредитный);

- Берется справка банка об отсутствии задолженности по кредиту (о полном погашении). Справка выдается в срок от двух недель до месяца после закрытия ипотеки.

- Снять обременение с квартиры. В течение 5 дней Росреестр обязан внести изменения в свои базы и выдать заемщику справку об отсутствии задолженности.

- Аннулировать страховой полис на ипотечный договор и жизнь заемщика. В течение 1 месяца страховая компания обязана вернуть 100% платежей по страховому договору. Если прошло не более 6 месяцев с момента действия договора ипотеки, страховщики возвращают 50% внесенных сумм. В остальных случаях возврат средств представляется проблематичным.

Хранить справку следует 3 года. Такое время предусмотрено ГК для предъявления финансовых претензий банком заемщику.

Частичное досрочное погашение

На данный момент Сбербанк отменил сроки для внесения частичного досрочного платежа, ранее этот период составлял от трех месяцев, после одобрения и выдачи кредита. Отсутствует и фиксированная сумма минимально необходимого платежа, ране он составлял от 15000 рублей.

В случае если заемщик решил внести досрочный платеж по кредиту, ему необходимо обеспечить наличие достаточного количества средств на банковском счете, привязанном к ипотечному кредиту. Деньги можно внести через терминал, положить на карту или сберегательную книжку.

При обращении в отделение Сбербанка, можно указать в заявлении, чтобы вносимый платеж захватывал и ежемесячное внесение денег. В таком случае на следующий день после подачи заявления будет списан досрочный платеж, а в дату ежемесячного – пропорционально уменьшенный текущий. Новый график платежей можно заказать после списания платежа за месяц.

При погашении ипотеки с помощью онлайн-сервисов такая функция отсутствует, необходимо дождаться внеочередного списания и только тогда уточнить, насколько уменьшился платеж за месяц и обеспечить наличие такой суммы на кредитном счете.

Условия досрочного погашения ипотеки Сбербанка в 2019 году

В договоре должны быть подробно описаны условия, по которым долг может быть оплачен заранее. По закону вы обязаны обратиться с письменным заявлением в офис банка за 30 дней до внесения платежа. В заявлении необходимо указать на решение погасить долг полностью или же внести часть средств в счет основного долга.

Сроки досрочного погашения ипотеки Сбербанка

Раньше банки устанавливали сроки, раньше которых кредит закрыть было невозможно. Но в 2011 году появился закон, запрещающий банкам ставить какие-либо условия, препятствующие преждевременной оплате долга. Теперь любой кредитор может вернуть весь долг целиком или ее часть даже в день выдачи.

Оплата может быть произведена как в первой половине срока выплат, так и ближе к его завершению:

- Выгоднее вносить досрочную оплату за ипотечное кредитование в первой половине срока выплат. Банки намеренно рассчитывают суммы ежемесячных платежей таким образом, что сначала большую их часть составляют проценты.

- Ближе к окончанию срока действия кредита в ежемесячном платеже сумма основного долга становится больше, а процент за пользование – меньше.

Так, если из пяти лет вы регулярно вносили платежи на протяжении четырех, то процент за все 5 лет вы уже оплатили почти полностью и досрочный платеж выгоды почти не принесет.

Каков минимальный размер оплаты

Если вы намерены заплатить большую сумму в счет основного долга, то есть произвести частичное гашение, то сегодня Сбербанком разрешается вносить средства без ограничения в их размерах. Если раньше эту операцию могли выполнить лишь те, кто хотел внести 15 тыс. рублей и более, то сегодня можно увеличить свой платеж даже на сто рублей.

Перерасчет процентов

Перерасчет кредита производится только в том случае, если данная возможность указана в договоре. Сегодня все кредиты Сбербанка можно погасить досрочно с перерасчетом процентов. Если вы оформляете частичную оплату в офисе, то для вас распечатают дополнительный график оплаты. При досрочном внесении суммы онлайн через личный кабинет Сбербанка – новый график появится на вашей странице.

Проценты за пользование пересчитываются не всегда. Это должно быть указано в договоре. Когда возможность перерасчета в нем указана, то уже оплаченный, но не использованный вами процент будет перенесен в счет основного долга, и платить вам придется меньше.

Как погасить ипотеку через Сбербанк Онлайн: пошаговая инструкция

Ходить в отделение для того, чтобы оплатить ипотеку досрочно, необязательно. Всё можно сделать в Сбербанк Онлайн:

- Войдите в систему онлайн-банкинга.

- Перейдите на страницу «Кредиты» и выберите ипотеку.

- На странице ипотеки выберите досрочное погашение (полное или частичное).

- Заполните заявление, указав в нем дату, сумму досрочного погашения и счет для списания средств.

- Подтвердите заявку СМС-кодом.

Также прочитайте: Как оплатить кредит через Сбербанк Онлайн с телефона: регистрация в приложении и 4 способа оплаты

Полное досрочное погашение

При желании клиента досрочно погасить долг перед банком по ипотеке полностью сначала требуется обратиться в кредитную организацию за получением точного расчета итоговой суммы имеющейся задолженности. Естественно, до внесения средств, оформляется и подается заявление на досрочный платеж. После выплаты необходимо расторгнуть кредитный договор и закрыть счет в банке. Далее следует снять обременение, наложенное на принадлежащую клиенту недвижимость. Также может быть расторгнут договор страхования, заключение которого практически всегда выступает обязательным условием при оформлении ипотеки.

Особенности досрочного погашения ипотеки

Для понимания смысла и сути досрочной выплаты заемщик должен хотя бы в общих чертах представлять, что происходит при внесении платежей «наперед» для разных сторон кредитной сделки:

- Банк, выдавая ипотечный кредит, рассчитывает свою прибыль от процентов на довольно длительный срок. Досрочнаяя выплата ипотечного кредита, пусть и частично, но снижает его доходы. Однако политика Сбербанка в этом отношении лояльная (во многом благодаря конкуренции на ипотечном рынке) и никаких штрафов или дополнительных преград для закрытия ипотеки не предусмотрено. К тому же ФЗ №254 прямо указывает на недопустимость ограничений заемщика в выплате долга раньше срока (многие частные банки этим пренебрегают).

- Заемщик заинтересован погашать ипотеку раньше. При этом либо уменьшается ежемесячный платеж, либо срок кредитования. В Сбербанке применяется только первый вариант. Но гасить ипотеку в Сбербанке надо с умом, а не просто «кидая» как можно больше денег на кредитный счет.

Сбербанк выдвигает следующие условия досрочного погашения:

- От заемщика требуется заявление, подать которое необходимо минимум за день до даты списания очередного платежа (например, каждый месяц с заемщика списываются деньги 9 числа, значит 8-го, а лучше еще раньше, необходимо подойти с заявлением в банк). Альтернатива посещения офиса банка – оформление платежа в личном кабинете Сбербанк Онлайн.

- На кредитном счете на дату списания обязательно должна быть необходимая сумма с учетом ежемесячного платежа (то есть, если заемщик вносит всего 50 тыс. руб., а текущий платеж 8,5 тыс. руб., то на преждевременное погашение пойдет лишь 41,5 тыс. руб.).

- Поменять аннуитетную схему начисления процентов на дифференцированную нельзя.

- С каждой внесенной суммой «наперед» будет уменьшаться основной долг, и проценты будут начисляться уже на меньшую сумму. То есть ежемесячный платеж становится меньше, но срок кредитования остается тем же.

- Моратория по срокам досрочных платежей нет. Закрыть весь кредит можно хоть через месяц после взятия ипотеки.

- Внести денежную сумму досрочного платежа можно любым удобным способом:

- посетив отделение Сбербанка (необязательно именно то, где был выдан кредит);

- через банкомат;

- с другой карты электронным платежом через личный кабинет

- После принятия заявления (или проведения операции без посещения офиса) банк выдаст клиенту новый график платежей, если было частичное досрочное погашение.

- У банка нет ограничений и на периодичность досрочных платежей. То есть закрывать ипотеку раньше срока можно хоть каждый месяц.

Частичное досрочное погашение

Раньше Сбербанк накладывал ограничение на минимальный платеж «вперед» в размере 16 тыс. руб., а также нельзя было гасить кредит раньше чем через 3 месяца после его взятия. Сейчас же для заемщиков «раздолье»: все барьеры сняты.

Частичное досрочное погашение требует от займополучателя следующих действий:

- Обязательно убедится в наличии достаточного количества денежных средств на кредитном счете. Не стоит забывать и ежемесячный платеж помимо досрочной суммы. Иначе операция будет попросту отменена.

- Написать заявление в банке или заказать списание средств в личном кабинете. Необходимо обязательно проверить все реквизиты.

- Получить в Сбербанке новый график платежей и убедиться, что досрочно внесенная сумма в нем есть. Банковские работники пусть и редко, но тоже ошибаются.

После получения на руки обновленного графика платежей нужно «не забыть» продолжать выплачивать кредит: даты ежемесячных платежей не меняются.

Следует помнить, что аннуитетная схема начисления процентов предусматривает в первые годы выплату значительных сумм именно на погашение процентов. И даже если клиент постепенно закроет ипотеку, к примеру, за 7 лет вместо 12, то Сбербанку он все равно заплатит приличную сумму в виде общей переплаты. Однако, частичное погашение ипотечного долга помогает снизить общую финансовую нагрузку на бюджет. А также стимулирует заемщика больше откладывать уже на следующий планируемый досрочный платеж или позволить себе другие траты, в которых раньше приходилось отказывать.

Полная досрочная выплата

Закрытие всего ипотечного долга снимает с заемщика все обязательства перед банком. С жилья уже можно снимать залог и собственник вправе распоряжаться недвижимостью по своему усмотрению.

Полная досрочная оплата требует от заемщика серьезного подхода и повышенной ответственности. Ведь даже ошибка в 1 рубль может привести к тому, что кредит не полностью закроется, а клиент будет думать обратное.

Порядок действий следующий:

- Узнать точную сумму оставшейся задолженности. Это можно сделать лично при посещении офиса, посмотреть в личном кабинете или по телефону;

- Внести на кредитный счет требуемую сумму. Сделать это можно как при посещении отделения Сбербанка, так и через онлайн-сервис. Специалисты рекомендуют прийти в банк, чтобы убедиться, что деньги зачислены;

- Получить в банке справку о закрытии ипотечного долга и расторжении кредитного договора. Кредитный счет, с которого списывались денежные средства нужно закрыть;

- Снять в Росреестре залог с жилья. Чаще всего обременение накладывается на кредитуемый объект, но бывает, что клиент берет ипотеку под залог имеющейся недвижимости;

- Аннулировать последний страховой полис. Для этого необходимо обратиться в страховую компанию, где он оформлялся.

Заемщику следует быть готовым, что если он собирается закрыть ипотеку на ранних сроках кредитования, то сумма оставшегося долга может быть очень большой. Особенно в первые 1–2 года. Если ранее не было частичных погашений, то остаток иногда только незначительно отличается от суммы самого ипотечного кредита. Это объясняется особенностью аннуитетной схемы платежа.

Поэтому реально рассматривать полное закрытие долга актуально лишь для тех заемщиков, кто собирается продать какой-то свой актив (машина, недвижимость, акции и др.), имеет наследство или иной источник «крупного дохода». Чаще же всего клиенты Сбербанка закрывают ипотеку после нескольких частичных досрочных гашений.

Порядок досрочного погашения

Для досрочного погашения ипотеки недостаточно просто заплатить необходимую сумму. Процедура досрочного погашения строго регламентирована и проводиться согласно правилам.

Она включает 4 шага:

- Расчет суммы досрочного погашения. При ЧДП вы определяете самостоятельно, сколько хотите заплатить. Сумму для полного погашения можно посмотреть в Сбербанк Онлайн или узнать у сотрудников Сбербанка.

- Уведомление банка. Заявление на досрочное погашение можно подать в отделении или в личном кабинете.

- Внесение суммы на счет. Если не хватит даже 1 копейки, досрочное погашение не будет выполнено.

- Получение документов. При ЧДП подготавливается новый график выплат, при полной выплате формируется справка об исполнении обязательств перед Сбербанком.

Поэтапная оплата кредита

Если у вас появилась крупная сумма денег, и вы решили частично погасить ипотеку, то это хорошая идея. Частичное внесение долга, уменьшает сумму дальнейшего платежа. Прежде чем вносить платеж, вам необходимо написать заявление и указать сумму платежа. После чего оператор должен заново произвести перерасчет оставшейся суммы и выдать вам на руки новый график выплат. На сегодняшний день многие стараются закрыть задолженность перед банком в течении 5-ти лет, дабы улучшить свое финансовое положение.

Разрешает ли Сбербанк досрочно погашать ипотеку?

Можно ли досрочно погасить ипотеку в Сбербанке? Однозначно – да. Это стало возможным после внесения изменений в ст. 810 ГК РФ в 2011 году. В этой статье говорится, что заемщик обладает правом досрочно погасить ипотеку без каких-либо штрафных санкций при условии письменного уведомления кредитора за месяц до поступления денежных средств на его счет.

Финансовое учреждение не вправе отказать в досрочном погашении ипотеки. Также оно не может из-за этого применить санкции в виде штрафа, даже если такой пункт имеется в договоре.

Появление такого пункта, после вступления в силу поправок в ГК, нелегитимно, а имеющиеся пункты в договорах, заключенных до , потеряли свою силу.

Если заемщик не предупредил финансовое учреждение письменно, о чем было сказано выше, но положил для этих целей соответствующие средства на счет, то кредитор имеет законное право применить штрафные санкции. Стремясь быть лояльным к своим клиентам, Сберегательный банк в таких случаях к ним не прибегает.

Условия досрочного погашения ипотеки в Сбербанке

В Сбербанке можно досрочно выплатить основной долг по ипотеке без ограничений.

Основные особенности данной операции:

- Дата проведения платежа должна приходиться на рабочий день.

- Минимальная сумма погашения не предусмотрена.

- Для проведения досрочного погашения надо уведомить Сбербанк минимум за 1 день, написав заявление.

Также прочитайте: Реструктуризация ипотеки в Сбербанке: условия, ставки, необходимые документы и отзывы

Частичное досрочное погашение

Сумма частично досрочного погашения (ЧДП) по стандартным правилам направляется на уменьшение платежа, после чего формируется новый график выплат. Для досрочного погашения основного долга с сокращением срока ипотеки нужно указать данное условие в заявлении. При этом график сохранит аннуитетные платежи — каждый месяц вы будете вносить одну и ту же сумму.

Полное досрочное погашение

Закрыть ипотеку досрочно можно в любой рабочий день, но надо заранее подать заявление в отделении или через онлайн-банк. Если на дату досрочного погашения на счете будет недостаточно денег, заявление аннулируется.

После досрочного погашения ипотеки необходимо обратиться в Сбербанк для получения справки о закрытии долга. В этом случае закладываемая недвижимость больше не является залогом банка и переходит в вашу собственность без каких-либо ограничений.

Вопросы и ответы

Вправе ли я, как созаемщик по ипотечному кредиту, самостоятельно без согласия основного заемщика погасить досрочно полную задолженность по ипотеке? Имеет ли значение тот факт, что мы официально расторгли брак?

Татьяна,

Такое право нужно смотреть в договоре. Чаще всего банки указывают в договоре возможность досрочного погашения кредита.

Учитывая, что созаемщика 2, то Вы, погасив задолженность, вправе потребовать в регрессном порядке оплаты его части, в силу следующего:

Солидарная обязанность (ответственность) или солидарное требование возникает, если солидарность обязанности или требования предусмотрена договором или установлена законом, в частности при неделимости предмета обязательства. (ч.1 ст. 322 )

Согласно п.1 ч.2 ст. 325 ГК РФ Если иное не вытекает из отношений между солидарными должниками:

должник, исполнивший солидарную обязанность, имеет право регрессного требования к остальным должникам в равных долях за вычетом доли, падающей на него самого;

Нет, не имеет, поскольку фактически Ваши отношения регулируются кредитным договором, а также если имеется брачным договором, либо соглашением о разделе имущества или решением суда по данному вопросу.

В соответствии со статьей

ГК РФ Статья 809. Проценты по договору займа

6. В случае возврата досрочно займа, предоставленного под проценты в соответствии с пунктом 2 статьи 810настоящего Кодекса, займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части

2

Сумма займа, предоставленного под проценты заемщику-гражданину для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, может быть возвращена заемщиком-гражданином досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за тридцать дней до дня такого возврата. Договором займа может быть установлен более короткий срок уведомления займодавца о намерении заемщика возвратить денежные средства досрочно.

Поэтому Вы вправе погасить ипотеку досрочно, согласие банка тут спрашивать не нужно

С уважением Евгений Беляев

Планируем взять ипотеку под материнский капитал на 5 лет.

Существуют ли штрафы при досрочном погашении ипотеки в Сбербанке

любой банк берет определенные комиссии при досрочном погашении кредита, ведь банк лишается части прибыли и не может работать в убыток. Но каждый конкретный случай индивидуален как и каждая программа кредитования, поэтому лучше о конкретных Ваших издержках поговорить с кредитным менеджером, вопрос лежит в договорной плоскости и гражданское законодательство установило принцип свободы договора.

Анна.

1 ноября 2011 года вступил в силу Федеральный закон РФ от 19.10.2011 № 284-ФЗ, который запрещает банкам вводить запрет на досрочное погашение кредита физическому лицу.

Федеральный закон внес поправки в статью 809 Гражданского кодекса РФ, которая на тот момент позволяла досрочно погашать кредит только с согласия кредитора. Пользуясь этой возможностью, банки вносили в договора ипотечного кредитования условия, по которым досрочное погашение ипотеки в течение определенного срока с момента получения кредита было или запрещено полностью, или сопровождалось требованием дополнительной платы — комиссии или штрафа.

С 1 ноября 2011 года для досрочного погашения ипотечного кредита согласия кредитора не требуется, однако законодательно закреплено требование к заемщику — уведомлять кредитора о полном или частичном досрочном погашении кредита не менее чем за 30 дней до дня возврата. «Не менее» означает, что этот срок может быть уменьшен отдельным пунктом в договоре ипотечного кредитования.

Таким образом, в случае досрочного возврата кредита банк имеет право на получение с заемщика лишь процентов, начисленных включительно до того дня, когда этот кредит возвращен.

Есть ипотека в ВТБ24 (остаток задолженности порядка 570тыс), а кроме того достаточно большая задолженность по ИП (порядка 1,3млн) у меня,как основного заемщика.Платеж по ипотеке вношу через третье лицо, так как мой счет арестован.По долгам ИП погашение не осуществляется, нет финансовой возможности.На данный момент родители предлагают погасить остаток ипотеки (дабы в дальнейшем осуществить процедуру банкротства, не рискуя оставить без крыши троих несовершеннолетних детей),однако, банк отказывается принимать полное погашение ипотеки через третье лицо, мотивируя это тем,что полное погашение должно производиться непосредственно со счета заемщика. Насколько это оправданно и законно?..

Заранее благодарна

Как вариант, попробуйте сделать частичное погашение почти до остатка суммы ежемесячного платежа иным лицом через кассу, затем остаток платежа в обычном порядке как сейчас платите, без заявлений о полном досрочном погашении. Что-то в договоре указано о порядке внесеия платежей?

Светлана,

Вполне приемлемо в Вашем случае было заключение дополнительного соглашения к кредитному договору.

Любые изменения в кредитном договоре оформляются дополнительным соглашением.

Возможность заключения дополнительного соглашения, а по сути — изменения заключённого ипотечного договора закреплена в ст. 452 ГК РФ, которая устанавливает обязательность заключения дополнительного соглашения заключается в той же форме, что и сам договор.

Заставить сторону договора заключить дополнительное соглашение никто не вправе, это решение принимается совместно сторонами по принципу положений ст. 421 ГК РФ — стороны свободны в заключении договора.

В случае необходимости внести изменения в кредитный договор кредитор и заемщик должны принять обоюдное решение с учётом соблюдения баланса прав и интересов обеих сторон. Сложившаяся судебная практика придерживается именно такого правила.

В Вашей ситуации банку выгодно внести в договор Вашу маму либо Вашего папу в качестве созаемщика и указать, что в случае недостаточности средств на ссудном счете заемщика кредитор вправе списывать сумму платежа со счета созаемщика. Это вполне реально.

Всего доброго!

Источники

Использованные источники информации.

- http://mobile-testing.ru/dosrochno_pogashenie_ipoteki_sberbank/

- https://vkreditbe.ru/kak-dosrochno-pogasit-ipoteku-v-sberbanke/

- https://ipotekaved.ru/sberbank/dosrochnoe-pogashenie-ipoteki-v-sberbanke.html

- http://phg.ru/finansy/bankovskie-karty/sberbank/dosrochnoe-pogashenie-ipoteki.html

- https://sber-ipoteka.info/pogashenie/dosrochnoe-pogashenie-ipoteki.html

- https://kredit-online.ru/ipoteka/dosrochnoe-pogashenie-ipoteki-v-sberbanke.html

- https://www.sravni.ru/banki/info/mozhno-li-dosrochno-pogasit-ipoteku-v-sberbanke/

- https://ipotekunado.ru/banki/sberbank/dosrochnoe-pogashenie-ipoteki

- https://dom-click.ru/kak-dosrochno-pogasit-ipoteku-cherez-sberbank-onlay-n/

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.