- Разное

- /

- Ирина Самсонова

Способ взять ипотеку с маленькой официальной зарплатой, необходимые документы для банка. Дополнительный доход заемщика, правила его оформления. Увеличение первоначального взноса. Узнайте как можно взять ипотеку в Сбербанке с маленькой официальной зарплатой. Ипотечные программы с государственным субсидированием.

Содержание

- Необходимый уровень зарплаты для получения ссуды

- Маленькая официальная зарплата: поиск дополнительных доходов

- Помощь брокера в ипотеке

- Сколько должен быть заработок, чтобы взять ипотеку в Сбербанке

- Что значит «платежеспособный заемщик»

- Маленькая зарплата и большой первоначальный взнос по ипотеке в Сбербанке

- Ипотека при небольшом доходе

- вариант – ипотека по двум документам

- Какую нужно иметь зарплату, чтобы взять ипотеку

- Какая должна быть зарплата для получения ипотеки?

- Что делать, если официальная заработная плата маленькая

- Как взять ипотеку с серой зарплатой?

- Дадут ли ипотеку с белой маленькой зарплатой и без первоначального взноса

- Маленькая зарплата и материнский капитал

- В какой банк лучше обратиться

- Вопросы и ответы

Необходимый уровень зарплаты для получения ссуды

Процедура оформления ипотеки регулируется Гражданским кодексом Российской Федерации, в котором говорится об общих требованиях ее заключения. Законом не установлен необходимый уровень заработной платы, поэтому каждая кредитная организация вправе установить его самостоятельно. Главное условие – заработок должен обеспечивать должнику возможность погашать кредит надлежащим образом.

Получить ипотеку можно только при наличии официальной заработной платы. Если доход заявителя является нерегулярным или же неофициальным, то кредитор не одобрит заявку. Маленькая зарплата также не привет к положительному ответу. Это связано с тем, что любая кредитная организация желает обезопасить себя от несвоевременной выплаты долга заемщиком.

Помимо размера заработной платы, имеет значение и стаж работы заявителя. Таким образом, кредитор проверяет стабильность заработка. Если заявитель находится на испытательном сроке или еще не зарекомендовал себя, то он получит отказ в оформлении ипотеки. Нельзя точно установить необходимый размер заработной платы, так как он определяется следующими моментами:

- сумма предполагаемого ежемесячного взноса;

- иные обязательные платежи;

- текущие расходы заемщика.

Каждым банком в индивидуальном порядке устанавливается сумма минимального необходимого дохода. Чаще всего она составляет 30 000 рублей.

Маленькая официальная зарплата: поиск дополнительных доходов

Второе место работы

Для успешного прохождения процедуры скоринга человек должен иметь устойчивое материальное положение. Все взаимоотношения с новым работодателем должны быть «прозрачными». Соглашайтесь только на те виды работ, по которым выплачивается «белый» доход. Заключите с организацией трудовой договор и потребуйте полный соцпакет. Премии, бонусы, отпускные и стимулирующие выплаты должны отражаться в бухгалтерской отчётности компании.

Арендные платежи

Если вы являетесь владельцем недвижимости, то её можно сдать в аренду. Сделку следует оформить в соответствии с нормами действующего законодательства. Арендодатель должен заключить соглашение с арендатором, и заплатить налог с дохода. Прибыль, полученная собственником квартиры или дома, должна быть подтверждена документально.

Как взять ипотеку в Сбербанке с маленькой зарплатой? Контрагент банка обязан оформить справку по форме 3-НДФЛ. Кроме того, соискателю необходимо взять следующие документы:

- Свидетельство о праве собственности на недвижимость (его можно получить в МФЦ);

- Копии платёжных поручений, подтверждающих оплату налога;

- Выписку по счёту, на который поступали арендные платежи;

- Арендное соглашение.

При расчёте предельного размера ипотечной ссуды учитывается только чистая прибыль (доход после уплаты налога). Если арендные поступления являются единственным источником денежных средств, то заявка с большой вероятностью будет отклонена кредитным комитетом Сбербанка.

Авторский гонорар

Специалисты банка учитывают деньги, которые перечисляются клиенту в соответствии с положениями авторского договора. Гражданин, признанный автором известного музыкального произведения, книги, фильма или научного изобретения может рассчитывать на быстрое одобрение ипотечной заявки.

Пенсия и другие государственные выплаты

Если гражданину начисляется пенсия, то ему нужно взять копию пенсионного удостоверения и выписку по банковскому счёту, подтверждающую получение денежных средств. При оценке финансового состояния учитывается не только пенсия, но и другие регулярные государственные выплаты (субвенции, дотации, пособия и др.).

Дивиденды и купонные платежи

Владельцам обыкновенных и привилегированных акций необходимо взять следующие бумаги:

- Копии протоколов собраний акционеров компании за последние двенадцать месяцев;

- Справку по форме 2-НДФЛ;

- Копию документа, подтверждающего уплату налогов на дивидендный доход.

Владельцы облигаций могут указать размер полученного купона за период не менее 12 месяцев. Прибыль, образовавшаяся в результате купли-продажи ценных бумаг, в расчёт не принимается.

Деньги, полученные по договорам гражданско-правового характера (ГПХ)

Как взять ипотеку в Сбербанке с маленькой зарплатой? Если гражданин оказывает возмездные услуги организациям, то ему необходимо предоставить справки, подтверждающие наличие прибыли по договору ГПХ. Также следует взять квитанции об оплате налогов, взносов в ОМС и ПФР. В пакет документов включаются копии договоров ГПХ и актов приёма-передачи услуг.

Помощь брокера в ипотеке

Помощь брокерской компании в получении ипотеки – неоценима, ведь рассматриваются не только варианты с небольшой заработной платой, но и плохой кредитной истории, отсутствии возможности привлечения поручителей и других негативных факторах.

Белый брокер постоянно находится в теме: оценивает предложения банков, знает об устанавливаемых тарифах, разбирается в рынке недвижимости и ценах на жилье.

Признаки хорошего, добросовестного брокера:

- работает официально;

- имеет собственный сайт и офис;

- не просит предоплаты, а требует расчета только по факту одобрения ипотеки;

- не морочит клиентам голову на тему исправления кредитной истории (якобы удаления негативной информации);

- не навязывает сторонних, не нужных услуг.

Если получить одобрение по ипотеке будет нереально, брокер уведомит об этом клиента и предложит альтернативные источники финансирования или пути выхода из сложившейся ситуации.

Кроме этого, профессиональный брокер поможет выявить причины отказа банков в финансировании и проконсультирует по возможности исправления ситуации (если это возможно). Ну, и желательно, конечно же, заранее проверить лицензию на осуществление деятельности брокера и почитать о нем отзывы в интернете.

Сколько должен быть заработок, чтобы взять ипотеку в Сбербанке

Все крупные кредиторы предоставляют ипотечные займы. В Сбербанке реализуется много ипотечных программ на разных условиях. В большинстве случаев заемщикам нужно подтвердить размер своих доходов. При этом в расчет берется только основной официальный заработок, подтвержденный справкой 2-НДФЛ или справкой по форме банка. Ежемесячные расходы на погашения займа не должны превышать половины заработка клиента. Лучше, если этот показатель будет в пределах 40%.

В отделениях Сбербанка по регионам требования к заемщикам могут незначительно различаться. Некоторые программы банка не требуют подтверждения размера доходов клиента (к примеру, военная ипотека, жилье для молодых семей).

Что значит «платежеспособный заемщик»

В интересах банка предоставить своему клиенту возможность оформить ипотеку. Если же заявитель получил отказ, то на это может быть несколько причин:

- заемщик не может дать кредитной организации гарантии, что вернет средства в срок;

- доход семьи является ниже нормы, установленной законодательством РФ;

- у банка много клиентов с наличием достаточного дохода, поэтому он не желает идти на риск, заключая договор с неблагонадежным клиентом.

Маленькая зарплата и большой первоначальный взнос по ипотеке в Сбербанке

Как взять ипотеку в Сбербанке с маленькой зарплатой? Низкий официальный доход можно компенсировать высоким первоначальным взносом по ипотеке. Единовременное внесение значительной суммы станет свидетельством платёжеспособности клиента. В этом случае банку останется только проверить документы, относящиеся к залоговому обеспечению.

Внесение большого первоначального взноса значительно снизит стоимость ссуды и срок кредитного договора. Если клиент вносит крупный платёж, то банк может «закрыть глаза» на отсутствие подтверждённых источников дохода и трудовой занятости (сумма ипотечного кредита не может превышать 85% от стоимости залога).

Источником средств для первоначального взноса могут быть личные сбережения или материнский капитал. Некоторые граждане берут займы для того, чтобы сделать авансовый платёж. Такая схема приводит к росту кредитной нагрузки на домашний бюджет и увеличивает риск неисполнения финансовых обязательств.

Ипотека при небольшом доходе

При утверждении ипотечного договора учитывается ряд условий. Например, нужно узнать прожиточный минимум в конкретном регионе утверждения кредита. Важна численность человек, живущих в семье заимодателя. Особое значение имеет неизменный заработок супругов. Есть указание, по которому каждый месячный взнос в пользу выданного займа по ипотеке не может быть выше 40% от основных заработков заемщика. Белая зарплата — это вычет из заработной платы суммы ежемесячных платежей, ипотечного взноса. Оставшаяся сумма разделяется на всех членов заемщика. Полученный итог не должен превышать учрежденного прожиточного лимита в регионе.

У некоторых организаций кредитная нагрузка составляет 50% от заработков. При этом не учитываются неработающие члены семьи. Другие банки берут в расчет непроверенный доход — это означает увеличение суммы одобряемого займа. Перед взятием ипотеки нужно проконсультироваться с кредитным брокером.

Форма банка

Чтобы получить ипотеку с маленькой официальной зарплатой, нужно знать несколько нюансов. Заемщик предоставляет банку справку о ежемесячных доходах. В ней должна находиться следующая информация:

- Человек должен трудиться в одной фирме не менее 6 месяцев на конкретной должности.

- Ежемесячный доход должен покрывать сумму ежемесячных взносов.

- Необходимо указать данные для проверки информации службой безопасности.

- В свидетельстве должна присутствовать печать и подпись начальника.

- В акте прописывается банковское отделение, для которого делается документ.

Акт для кредиторов показывает настоящий доход заемщика, если часть оплаты труда получается в конверте. Часто начальники отказывают в выдаче подобных документов. Банк может подать сведения в налоговую, тогда у работодателя будут трудности с законом. Банком такие сведения никуда не подаются.

Дополнительный доход

Если есть возможность выдать акт о дополнительном доходе, взять ипотеку с маленькой зарплатой можно без проблем. Акт оформляется в виде 2-НДФЛ. Можно в ПФРФ запросить сведения о ежемесячных пенсионных выплатах. Если заемщик получает деньги по стипендии, то нужно заверить выписку в бухгалтерии учебной организации. Если в аренду сдается дом или автомобиль, то нужно заверить размер ежемесячного дохода. Важно указать выручку по совместительству.

Если зарплата ключевого заемщика небольшая, то можно привлечь гарантов или созаемщиков. Для них собирается специальный комплект бумаг, как и на ключевого заемщика. Общий доход учитывается для установления возможной суммы для выдачи ипотеки. Если созаемщиком выступает близкий человек, у которого большая заработная плата, то лучше кредит оформить на него. Людям с более высокой зарплатой охотнее дают разрешение на ипотеку.

В качестве поручителя может выступать не только физическое лицо, но и учреждение в лице работодателя. В Сбербанке есть программа, когда на строящееся жилье записывается поручительство до того момента, пока объект не сдался в использование. На весь срок кредитования поручительство не оформляется. Представители банка на таких условиях более охотно дают ипотеку, потому что отсутствуют риски. Для банка существует опасность, что заемщик не сможет справиться со своими обязанностями.

Ипотека с серой зарплатой и суммой получаемых денег меньше 15000 рублей в месяц оформляется, когда у созаемщика имеются свои личные накопления. Накопленными деньгами увеличивается первоначальный взнос. Обычно у любого банка непременное условие — это начальное внесение 10% или 20% от запрашиваемой суммы. Дадут ипотеку с зарплатой 30000 рублей охотнее, если денежные средства будут перекрывать 20% от первоначального взноса. При внесении суммы более 50% от кредита за первоначальный платеж, ипотека выдается при отсутствии документа о заработной плате.

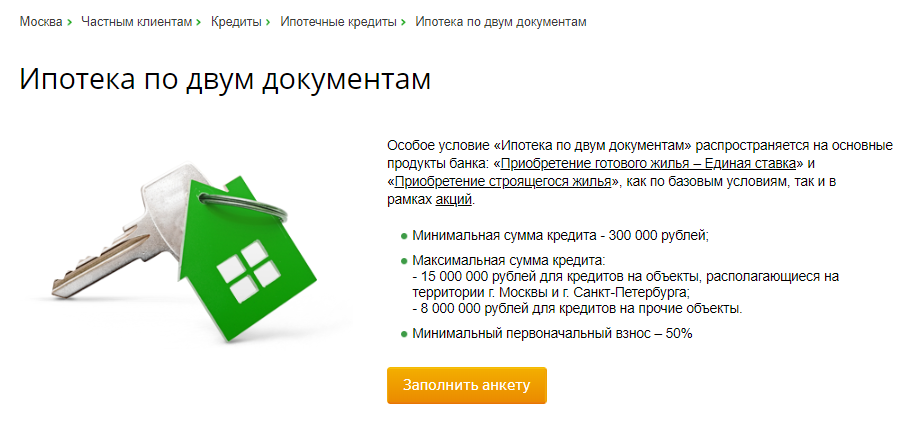

вариант – ипотека по двум документам

Россельхозбанк и еще несколько крупных финансовых учреждений РФ предлагают программу под названием «Ипотека по двум документам». Она подходит людям, которые хотят получить ипотеку несмотря на маленькую заработную плату и отсутствие залога. Для оформления ипотеки в россельхозбанке просят предоставить только паспорт и любой второй документ, удостоверяющий личность, на выбор клиента: водительское удостоверение, загранпаспорт, паспорт супруга и т.д.

Если у вас хорошая кредитная история, вы пользовались услугами банка ранее, шансы на получение ипотеки высокие. Потребуется сделать первый взнос не меньше 50% от стоимости на недвижимость и процент на такую ипотеку будет естественно выше, чем по обычной программе ипотечного кредитования. Обычно, на 1,00% ставка увеличена. Залогом выступает приобретенный за счет кредитных средств банка объект недвижимости.

Какую нужно иметь зарплату, чтобы взять ипотеку

Оформление ипотеки регламентируется положениями Гражданского кодекса РФ, а также Закона «Об ипотеке (залоге недвижимости)». Они устанавливают общие требования к заключению ипотечных займов. Вопросы размера доходов заемщиков законом никак не регулируются. Поэтому каждое банковское учреждение вправе предъявлять к ним свои условия. Главное, чтобы уровень заработка (иного дохода) обеспечивал возможность надлежащего погашения должником кредита.

Чтобы взять ипотеку в любом банке, надо получать официальную стабильную зарплату. Нерегулярный заработок, неофициальный доход не вызовут доверия у кредиторов. Получить ипотечный заем с маленькой зарплатой тоже затруднительно. Если доход клиента равняется или приближен к МРОТу, то существует большой риск несвоевременной выплаты по кредиту, образования долга.

Кроме того, значение имеет и стаж работы клиента у последнего работодателя. Если доход хороший, но работник еще не зарекомендовал себя или находится на испытательном сроке, то вероятность его увольнения велика. В такой ситуации о стабильности заработка говорить не приходится. Кредиторы перед предоставлением займа изучают справки клиента о доходах, его трудовую книжку.

Конкретного размера подходящей зарплаты для оформления ипотеки нет, все зависит от размера и срока предоставления займа. Обычно банки требуют, чтобы выплаты по кредиту не превышали 40 % от заработка. Эта цифра в разных кредитных учреждениях может незначительно различаться, она колеблется в пределах 30-50%.

Кредитор при выдаче ипотечного займа обращает внимание не только на размер дохода, но и его стабильность, официальный статус, продолжительность стажа на одном рабочем месте. Банки могут принимать во внимание также наличие у клиента иных доходов, ликвидной недвижимости, доходы остальных членов его семьи.

Какая должна быть зарплата для получения ипотеки?

Ответить на вопрос о необходимом размере заработной платы однозначно, конечно же, нельзя. По мнению банка, необходимый доход определяется суммой предполагаемого ежемесячного взноса, других обязательных платежей и текущих расходов потенциального заемщика. Величина минимально необходимого дохода также зависит от социального статуса клиента, наличия и количества иждивенцев и т.д. В каждом банке, как правило, существует нижний порог заработной платы при любых условиях. Чаще всего встречается сумма в 30000 рублей.

Если заемщик получает весь доход официально, то есть с него взимаются все необходимые отчисления, то подтвердить его не составит труда. Вопросы возникают, когда фактические доходы есть, а подтвердить их сложно.

Что делать, если официальная заработная плата маленькая

Как взять ипотеку, если официальная зарплата маленькая? Для таких заемщиков предусмотрено несколько вариантов, позволяющих оформить ипотеку.

Крупный первоначальный взнос

Даже если заемщик имеет маленькую заработную плату, он все равно сможет взять ипотеку, если осуществит крупный первоначальный взнос. Он должен составлять более 60% от общей стоимости жилья. В этом случае банк рискует меньше всего, так как недвижимость остается у него в залоге. Именно с этим и связан высокий шанс одобрения заявки. Но сразу же заниматься продажей своего имущества, чтобы осуществить платеж, не стоит. Для начала отправьте заявку в кредитную организацию и дождитесь ответа.

Подтверждение иных источников дохода

При составлении заявки на оформление ипотеки заявителя попросят подтвердить свой доход. Это можно сделать путем представления справки, составленной по форме 2-НДФЛ, трудовой книжки или справки по форме банка. Кредитные организации принимают от заемщиков сведения исключительно о белых доходах.

Помимо основного заработка, рекомендуется указать и дополнительный. Кредитная организация обязательно примет во внимание все дополнительные доходы, если они являются подтвержденными. Сюда можно отнести:

- занятие предпринимательством;

- сдача собственности в арендное пользование;

- доходы от вкладов, ценных бумаг;

- подтвержденные ежемесячные выплаты (стипендия, пенсия, пособия и т. д.).

Предоставление залога

На положительное решение кредитной организации может повлиять наличие залога. Им может являться квартира, автомобиль, земельный участок. Банку очень выгоден этот вариант, так как, если заемщик не сможет погасить задолженность, будет осуществлена реализация заложенного имущества.

Привлечение поручителей или созаемщиков

Взять ипотеку с маленькой официальной зарплатой вполне возможно. Для этого можно привлечь поручителя или созаемщика, что повысит шансы заявителя на одобрение заявки банком. Ими зачастую выступают близкие родственники. Если заем оформляется на несколько лиц, то в учет берется их совокупный доход. Например, официальный заработок заемщика составляет 30 000 рублей, а его родственник получает 35 000 рублей. В этом случае суммарный уровень зарплаты составит 65 000 рублей при отсутствии иных обременений (имеются в виду кредиты, алименты и т. д.).

Оформление ипотеки по двум документам

Можно воспользоваться программой под названием «Ипотека по двум документам», которую предлагают лишь крупные финансовые организации РФ. К такому варианту прибегают заемщики с маленькой заработной платой и отсутствием залога. Перед подачей заявки необходимо найти банк, который предоставляет такую услугу, и ознакомиться с требуемым пакетом бумаг.

Высокий шанс на одобрение заявки будут иметь граждане, обладающие положительной кредитной историей. Другим важным условием считается предоставление крупного первоначального взноса, размер которого составляет не менее половины от стоимости квартиры. Также стоит быть готовым к начислению высокого процента.

Участие в льготных программах

Кредитные организации предлагают своим заемщикам льготные программы, которые подразумевают за собой низкие ставки по кредиту, а также минимальные требования к доходам клиента. В качестве примера можно привести следующие программы:

- Социальная ипотека. Важное условие – заемщик должен быть зарегистрирован в очереди на улучшение жилищных условий.

- Ипотека для военнослужащих. Заемщик должен служить в Вооруженных силах Российской Федерации не менее 3-х лет.

- «Молодая семья». К заемщику предъявляются два важных требования: первое – один из супругов должен достичь возраста 35 лет, второе – подтверждение необходимости взятия ипотеки.

Как взять ипотеку с серой зарплатой?

Если нет возможности подтвердить доходы справкой по форме НДФЛ-2, то можно попытаться договориться с работодателем об указании реальной зарплаты по форме, которая допускается банком. Но стоит сразу, заметить, что на такое соглашается только небольшое количество компаний, так как это чревато проблемами.

Неофициальную заработную плату можно подтвердить, предоставив выписку по карточному счету. Более лояльно банк отнесется к клиенту, у которого зачисления поступают на карту этого же финансового учреждения.

Иногда банк принимает косвенное подтверждение доходов в виде предоставления подтверждения расходов на протяжении определенного периода.

Подтверждение других доходов

Банк может принять во внимание другие подтвержденные доходы потенциального заемщика. Это может быть:

- доход от сдачи в аренду имеющейся недвижимости;

- доход от подсобного хозяйства;

- помощь родственников (если она происходит путем зачисления на счет);

- проценты по депозитному договору, которые банк выплачивает ежемесячно.

Созаемщик или поручитель

В ситуации, когда потенциальный заемщик состоит в браке, банк может рассматривать не только его личный доход, а всей семьи в целом. Супруг или супруга могут выступать созаемщиками. Кредитный договор лучше заключать на того члена семьи, у кого больше заработная плата.

Кроме жены или мужа, созаемщиками могут выступить близкие родственники, если они проживают совместно. Чаще речь идет о детях или родителях. Но здесь не стоит забывать о еще одном требовании банка – максимально допустимом возрасте. Если созаемщиком выступает кто-либо из родителей, то максимальный срок кредитования может быть уменьшен исходя из его возраста.

Кроме того, в качестве поручителя можно привлекать любое платежеспособное лицо, у которого достаточный, по мнению банка, доход для оплаты платежей на случай, если заемщик не выполняет свои обязательства. Поручителем также может выступить юридическое лицо, например, работодатель потенциального заемщика.

Ипотека по двум документам

Еще одним способом решения вопроса может стать получение ипотеки без подтверждения доходов. В банках такая программа часто звучит, как ипотека по двум документам. Подразумевается, что заемщик предоставляет паспорт и еще один документ, который удостоверяет его личность. Но такие программы имеют ряд особенностей. Первый взнос по ним обычно стартует от отметки 40%. Таким образом, заемщику необходимо иметь достаточную сумму личных средств для его оплаты. Также может быть снижен срок, по сравнению со стандартными программами, и повышена процентная ставка.

Льготные программы

Стоит обратить внимание на льготные программы банков. Более низкие ставки по таким предложениям обычно влекут за собой и более низкие требования к официальным доходам клиента. Можно назвать следующие предложения:

- Социальная ипотека. Воспользоваться программой могут лица, которые официально зарегистрированы в очереди, как нуждающиеся в улучшении условий проживания.

- Ипотека для военнослужащих. Программа предназначена для лиц, пребывающих на службе Вооруженных сил не менее трех лет. За каждый год службы военнослужащему начисляются денежные средства на личный счет. В будущем ими можно воспользоваться для оплаты первоначального взноса.

- Ипотека для молодых семей. Главное условие – одному из супругов должно быть не более 35 лет. Семья должна доказать, что она нуждается в ипотеке и другое жилье у них отсутствует. Государственная субсидия предоставляется в виде 30-40 % от стоимости жилья. Эти деньги можно использовать как первоначальный взнос.

Также в отдельных банках есть свои программы, направленные на кредитование отдельных категорий клиентов.

Дадут ли ипотеку с белой маленькой зарплатой и без первоначального взноса

Ипотека с маленьким стажем работы и небольшим доходом для многих представляется невозможной. Но первоначальный взнос не единственный способ увеличить шансы на оформление ипотеки. Получить ипотечный займ также поможет привлечение поручителей, созаемщиков, увеличение срока кредитования, размера заемных средств.

Маленькая зарплата и материнский капитал

Семьи с двумя и тремя детьми могут увеличить размер первоначального взноса за счёт средств материнского капитала. Процедура оформления займа состоит из нескольких этапов:

- Сбор пакета документов и предоставление его сотрудникам Сбербанка;

- Выбор объекта недвижимости;

- Подписание кредитного договора;

- Регистрация прав на приобретаемый объект недвижимости в Росреестре;

- Перечисление денег на счёт клиента.

Контрагентом банка в обязательном порядке предоставляется сертификат на материнский капитал и документ, подтверждающий остаток средств на счёте. Как взять ипотеку в Сбербанке с маленькой зарплатой? Выдача жилищного кредита возможна при соблюдении следующих условий:

- Помещение, приобретаемое на кредитные средства, должно находиться в собственности заёмщика и его детей (допускается вариант общей долевой собственности супругов);

- Клиенты, не являющиеся участниками зарплатных проектов Сбербанка, должны предоставить документы, подтверждающие трудовую занятость и платёжеспособность (это касается не только заёмщика, но и всех поручителей);

- В течение шести месяцев после выдачи ссуды заёмщик должен обратиться в отделение Пенсионного фонда РФ и написать заявление для перечисления материнского капитала в счёт погашения ипотеки.

При определении платёжеспособности контрагента принимаются во внимание не только его финансовые возможности, но и доходы созаёмщиков. Супруг заёмщика автоматически становится поручителем по ипотечному соглашению (правило не актуально для лиц, заключивших брачный контракт). Каждая заявка рассматривается в индивидуальном порядке. В случае одобрения кредита клиент может заказать пластиковую карту компаний Visa или Mastercard с лимитом до 200 тысяч рублей.

В какой банк лучше обратиться

Существует несколько банков, в которые стоит обратиться при оформлении ипотеки:

- ВТБ 24. Банк предоставляет своим клиентам программу под названием «Победа над формальностями». В этом случае не потребуется подтверждать свой доход, достаточно представить паспорт гражданина РФ, а также страховое свидетельство обязательного пенсионного страхования (ССОПС). Условия по ипотеке в банке ВТБ по программе «Победа над формальностями»

- Дельтакредитбанк. Чтобы получить заем, достаточно представить сотруднику кредитной организации паспорт гражданина РФ, а также заполненное заявление. Программы по ипотечному кредитованию в Дельтакредитбанке

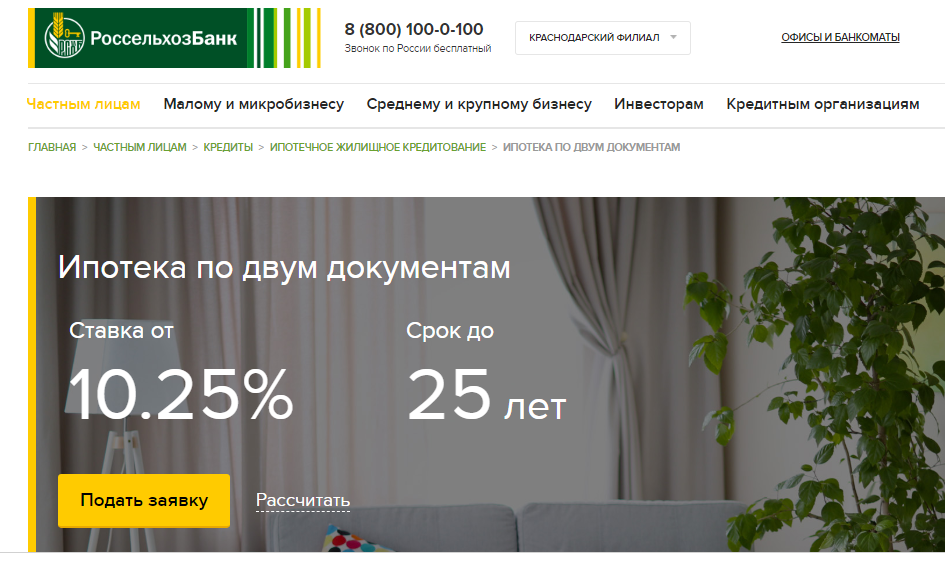

- Россельхозбанк. Не требуется подтверждать свои доходы в том случае, если сумма займа не более 60% стоимости недвижимости. Заемщику нужно представить сотруднику кредитной организации лишь свой паспорт гражданина РФ, а также иной документ, подтверждающий его личность (ипотечная программа по 2-ум документам). Условия по ипотеке (по 2-ум документам) в Россельхозбанке

- Сбербанк. Не требуется подтверждать свои доходы в том случае, если заемщик сразу же погашает половину стоимости недвижимости. Также минимальная сумма займа составляет 300 тыс. рублей, а процентная ставка по нему от 12%.

Вопросы и ответы

Интересует какая должна быть минимальная зарплата чтобы получть весь полагающийся вычет по процентам за год.

Насколько я понимаю рассчет следующий (поправьте, пожалуста, если ошибаюсь).

Условия: Процент по ипотеке 4 640 000 Стоимость квартиры 4 280 000 Ипотека взята в равных долях с партнером. Каждый партнер платит 20 000 в месяц по процентам и 5 000 по кредиту.

Закон гласит что каждый из дольщиков может вернуть 13% уплаченных от процентов (но не более 390 000) и 13% от стоимость жилья (но не более 260 000).

То есть - в первый год каждый дольщик может получить максимум:

(вычет по процентам за год) + (вычет по квартире за год) = 20000*12*0.13 + 5000*12*0.13 = 31200+7800=39000

Но есть нюанс - для того чтобы их получить работодатель сначала должен эти 39000 уплатить в качестве 13% от зарплаты. Это значит что официальная зарплата за год должна быть минимум 300 000 (потому что 300 000*0.13 = 39000).

Подскажите, пожалуйста, я правильно рассчитал минимальную зарплату каждого дольщика или где-то есть ошибка?

Вы не правильно считаете.

Вам возвращается 13%, которые с Вас были удержаны работодателем в виде налога. Но всего не более 260 000 рублей по кредиту и 390 000 рублей по процентам.

Теоретически, Вы можете сразу за первый год получить 260 000 и 390 000 рублей, если Вами был уплачен за год налог 13% в этой сумме.

я мать одиночка. с маленькой официальной зарплатой 13000 тыс рублей. скажите пожалуйста могу ли я взять ипотеку

подскажите пожалуйста если я приобрела комнату я могу получить налоговый вычет в размере 13% от стоимости комнаты, а если у меня маленькая зарплата официальная? И за какой период они смотрят за год или три года справку ндфл 2? Зарплата 10000 без учета налога, а комнату купила за 1000000

Да можете получить налоговый вычет от своей официальной зарплаты. Право на налоговый вычет у вас возникнет с даты покупки комнаты. Справку 2 ндфл будете в комплекте документов предоставлять естественно за год. Вычет будет предоставляться на будущее время пока не выберете 130 т.руб исходя из своего дохода.

Общий размер имущественного налогового вычета, предусмотренного настоящим подпунктом, не может превышать 2 000 000 рублей

У Вас получается 1000 000 руб., т.е. Вы можете вернуть 130 000 руб.

Справку 3-НДФЛ лучше подать по истечении года, в котором Вы приобрели квартиру. Налоговая вернет Вам НДФЛ за этот год, т.е. 13 % от вашей начисленной зарплаты за год. И так каждый год подаете декларацию, пока вам не будет выплачена сумма 130 000 руб. Если у вас зарплата составляет 10 тыс., это примерно 13000 тыс. в год, получается 10 лет нужно подавать декларации в налоговую при такой зарплате.

Я являюсь индивидуальным предпринимателем и у меня работает один человек, но официально я его еще не устроил, т.е. зарплату плачу в конверте и взносы за него не отчисляю.

Сегодня он меня попросил заполнить ему справку по форме банка для кредита и собственно у меня вопрос: могу ли я это безболезненно сделать? Т.е. я впишу что он у меня работает и напишу сколько я ему фактически платил, ведь это нужно только банку.

Какие могут быть подводные камни и не получится ли заиметь проблем? Работнику отказывать очень не хочется, он свою работу выполняет хорошо.

Непосредственно банку такая справка требуется только для подтверждения дохода заемщика и его проверки. Но Вы, выдавая такую несоответствующую действительности справку, предоставляющую права, в том числе на получение имущественного вычета в ИФНС, кредита и проч., фактически совершаете преступление — подделку документов, в связи с чем можете при установлении того факта, что данное лицо фактически не трудоустроино, понести ответственность. Кроме того, если предположить, что через какое-то время у Вас испортятся отношения с данным лицом, тот может обратится в гос. инспекцию по труду с жалобой на то, что Вы фактически допустив лицо к работе, не заключили с ним трудового договора, чем нарушили требования ТК РФ, в связи с чем можете понести административную ответственность. Поэтому я Вам не рекомендую изготавливать такую справку, а выдать ее только после официального трудоустройства с занесением в нее достоверных сведений.

Иван!

Риск небольшой конечно есть, но в то же время шансы, что эти документы окажутся в руках налоговой или других органов действительно крайне малы, поэтому в принципе Вы не особо рискуете если подпишите справку по форме банка. Банки используют эту справку повсеместно, она для собственно для этого и предназначена — на тот случай, когда заработная плата не вся выплачивается официально. Но повторюсь риск остается.

Удачи Вам!

С Уважением,

Васильев Дмитрий.

добрый день! сама по себе выдача справки по форме Банка для Вас не повлечет негативных последствий, если Вы уверены, что работник не принесет эту справку в госинспекцию труда или налоговую. В противном случае проблемы у Вас возникнут.

Опасность конечно имеется. Она состоит в том, что Вы обязаны оформить трудовой договор и платить страховые взносы в ПФР. Не составление трудовго договора- нарушение трудового законодательства, не постановка на учет Вас как работодателя в ПФР, не представление отчетности в ПФР и не уплата взносов- тоже нарушение закона. Во всех указанных случаях предусмотрена административная ответственность!

Иван, Поддерживаю ответ коллеги. Добавлю, что все зависит от степени доверия между вами и работником. Если вы в нем уверены, что он вас не подставит — можете и пойти навстречу, сами по себе банки запросы в налоговую не отправляют с целью проверки действительности информации, указанной в справке.

справка по форме банка не является справкой 2 НДФЛ, её для подобных случаев банки и применяют, понимая специфику нашей действительности поэтому выписывать её можно, некоторые банки даже практикуют даже разные записи: подтвержденный доход (как бы 2 НДФЛ) и неподтвержденный доход, принимая так скажем на веру серую з/п.

но и справкам подобным при всех прочих совершенно другой критерий доверия.

Источники

Использованные источники информации.

- https://znaemdengi.ru/uslugi-bankov/kredity/kak-poluchit-ipoteku-s-malenkoj-oficialnoj-zarplatoj.html

- https://sber-ipoteka.info/usloviya/ipoteka-v-sberbanke-s-malenkoj-zarplatoj.html

- https://all-ipoteka.com/kak-vzyat-ipoteku-s-malenkoj-ofitsialnoj-zarplatoj/

- https://ipoteka.finance/oformlenie/kak-vzjat-ipoteku-esli-zarplata-malenkaja.html

- https://ipotekamer.ru/info/voprosi/ipoteka-pri-malenkoj-zarplate

- https://manybanks.ru/ipoteka/kak-vzjat-ipoteku-s-malenkoj-zarabotnoj-platoj.html

- https://law03.ru/finance/article/ipoteka-s-malenkoj-zarplatoj

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.